GateUser-2f0f7760

用戶暫無簡介

GateUser-2f0f7760

Bitmine Immersion Technologies 看到以太坊「迷你加密冬天」的終結

Bitmine Immersion Technologies 主席 Tom Lee 宣布,影響以太坊 (ETH) 的「迷你加密冬天」正接近尾聲。根據 Odaily,該公司在過去三週內保持了強勁的購買步伐。Lee 強調了國會 CLARITY 法案的進展以及加密市場在伊朗動盪中的相對穩定性為正面指標。自伊朗衝突爆發以來,ETH 上漲了 18%,超越股票市場 2,450 個基點,同期黃金下跌超過 15%。

上週,Bitmine 額外收購了 65,341 個 ETH,使其總持有量超過 460 萬個 ETH,約佔 ETH 總流通供應量的 3.86%。為了達到 5% 的目標,該公司需要購買約 140 萬個 ETH,以目前價格計算約需 29 億美元。目前,該公司持有的超過 300 萬個 ETH 已進行質押。

除了 ETH 持有量外,Bitmine 還擁有 11 億美元現金、196 個 BTC、對 Beast Industries 的 $200 百萬美元投資,以及對 Eightco Holdings 的 $95 百萬美元投資。根據 StrategicEthReserve,Bitmine 在 67 個大型 ETH 持有機構中排名第一,SharpLink Gaming 以 86.3 萬個 E

查看原文Bitmine Immersion Technologies 主席 Tom Lee 宣布,影響以太坊 (ETH) 的「迷你加密冬天」正接近尾聲。根據 Odaily,該公司在過去三週內保持了強勁的購買步伐。Lee 強調了國會 CLARITY 法案的進展以及加密市場在伊朗動盪中的相對穩定性為正面指標。自伊朗衝突爆發以來,ETH 上漲了 18%,超越股票市場 2,450 個基點,同期黃金下跌超過 15%。

上週,Bitmine 額外收購了 65,341 個 ETH,使其總持有量超過 460 萬個 ETH,約佔 ETH 總流通供應量的 3.86%。為了達到 5% 的目標,該公司需要購買約 140 萬個 ETH,以目前價格計算約需 29 億美元。目前,該公司持有的超過 300 萬個 ETH 已進行質押。

除了 ETH 持有量外,Bitmine 還擁有 11 億美元現金、196 個 BTC、對 Beast Industries 的 $200 百萬美元投資,以及對 Eightco Holdings 的 $95 百萬美元投資。根據 StrategicEthReserve,Bitmine 在 67 個大型 ETH 持有機構中排名第一,SharpLink Gaming 以 86.3 萬個 E

- 打賞

- 2

- 留言

- 轉發

- 分享

美元的強弱與加密貨幣的價格呈反向關係;當美元升值時,比特幣和數字資產傾向於下跌。在2023年9月,美元指數DXY升至105.6,導致比特幣在一周內下跌了7%,原因是對以美元計價資產的需求增加

BTC2.87%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

❌ 沒有替代幣的底部 ❌

沒有人能夠分析替代幣的圖表

大家只預測會下跌,例如 -40% 從某個價格,來給你一個底部數字

但這個預測可信嗎?

只是一種感覺和情緒,受到紅色蠟燭的影響,但只要看到綠色蠟燭,感覺就會再次改變

查看原文沒有人能夠分析替代幣的圖表

大家只預測會下跌,例如 -40% 從某個價格,來給你一個底部數字

但這個預測可信嗎?

只是一種感覺和情緒,受到紅色蠟燭的影響,但只要看到綠色蠟燭,感覺就會再次改變

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 技術分析:以太坊和XRP測試主要支撐位

以太坊維持在2000美元的即時支撐水平之上,但短期技術狀況惡化。包括相對強弱指標(RSI)在30,並呈現日線圖下行趨勢,顯示空方動能持續增加。

同樣,MACD指標仍低於信號線,促使投資者降低風險曝險。此外,以太坊的價格仍遠低於50日指數移動平均線(2741美元)、100日指數移動平均線(3002美元)和200日指數移動平均線(3173美元)。

隨著移動平均線的下降,限制了以太坊的反彈空間。因此,若價格收於即時支撐位2000美元以下,可能會加速下行趨勢,並測試週五最低點1747美元。

ETH/USDT日線圖

另一方面,XRP保持在1.40美元的支撐位之上,初步阻力在1.50美元。下行趨勢仍是較低的阻力路徑,這可從日線圖上的RSI(相對強弱指標)低於35得知。

若RSI跌入超賣區域,將可能促使更多投資者轉為看空,增加賣壓。若價格跌破1.40美元的支撐位,可能會重新測試1.37美元,這是星期一的最低點,以及10月10日的最低點1.25美元。

XRP/USDT日線圖

相反,目前的支撐位在1.40美元,顯示市場較為穩定,可能吸引投資者在突破1.50美元前的關注。

查看原文以太坊維持在2000美元的即時支撐水平之上,但短期技術狀況惡化。包括相對強弱指標(RSI)在30,並呈現日線圖下行趨勢,顯示空方動能持續增加。

同樣,MACD指標仍低於信號線,促使投資者降低風險曝險。此外,以太坊的價格仍遠低於50日指數移動平均線(2741美元)、100日指數移動平均線(3002美元)和200日指數移動平均線(3173美元)。

隨著移動平均線的下降,限制了以太坊的反彈空間。因此,若價格收於即時支撐位2000美元以下,可能會加速下行趨勢,並測試週五最低點1747美元。

ETH/USDT日線圖

另一方面,XRP保持在1.40美元的支撐位之上,初步阻力在1.50美元。下行趨勢仍是較低的阻力路徑,這可從日線圖上的RSI(相對強弱指標)低於35得知。

若RSI跌入超賣區域,將可能促使更多投資者轉為看空,增加賣壓。若價格跌破1.40美元的支撐位,可能會重新測試1.37美元,這是星期一的最低點,以及10月10日的最低點1.25美元。

XRP/USDT日線圖

相反,目前的支撐位在1.40美元,顯示市場較為穩定,可能吸引投資者在突破1.50美元前的關注。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加密貨幣市場正經歷賣壓和普遍下跌,比特幣價格下跌至約76,000 – 78,000美元,投資者情緒低迷,資金從比特幣和以太坊交易基金流出。市值總體也在下降,同時波動性仍然較高,交易中充滿謹慎情緒。

查看原文

- 打賞

- 2

- 留言

- 轉發

- 分享

🚨🇺🇸 白宮加密貨幣峰會於2月2日舉行

特朗普政府將於2026年2月2日星期一在白宮邀請銀行業和加密貨幣行業的領導人,旨在打破參議院在《清晰法案》(#CLARITY 上的僵局。

此次由白宮加密貨幣委員會主持的會議,聚焦一個根本性分歧:與美元掛鉤的穩定幣是否允許提供利息和獎勵?

加密貨幣市場將密切關注此事件 👀

)

#MyWeekendTradingPlan

$ADA

查看原文特朗普政府將於2026年2月2日星期一在白宮邀請銀行業和加密貨幣行業的領導人,旨在打破參議院在《清晰法案》(#CLARITY 上的僵局。

此次由白宮加密貨幣委員會主持的會議,聚焦一個根本性分歧:與美元掛鉤的穩定幣是否允許提供利息和獎勵?

加密貨幣市場將密切關注此事件 👀

)

#MyWeekendTradingPlan

$ADA

- 打賞

- 1

- 留言

- 轉發

- 分享

🚀 Gate Alpha $GT نقطة توزيع الجوائز ستبدأ قريبًا — وهذه المرة تتعلق بالسرعة والنقاط.

إذا كنت قد جمعت نقاط Gate Alpha، فهذه هي اللحظة التي تتحول فيها إلى مكافآت حقيقية $GT . لا انتظار، لا عشوائية — فقط نظام توزيع جوائز متعدد المستويات حيث تفتح النقاط الأعلى مكافآت أكبر، وكل شيء يتم على أساس من يأتي أولاً يُخدم أولاً.

هذا التوزيع ليس مفتوحًا بشكل غير محدود. إنه قصير وحاد وتنافسي. فقط من يكون مستعدًا في الوقت المحدد سيستفيد.

🎯 كيف يعمل التوزيع متعدد المستويات

تحدد نقاط Gate Alpha الخاصة بك مستواك، وتكلفتك لكل مطالبة، وكمية $GT التي تتلقاها.

المستوى 1

✅ 136 ≤ نقاط Gate Alpha ≤ 159

✅ 11 نقطة مست

إذا كنت قد جمعت نقاط Gate Alpha، فهذه هي اللحظة التي تتحول فيها إلى مكافآت حقيقية $GT . لا انتظار، لا عشوائية — فقط نظام توزيع جوائز متعدد المستويات حيث تفتح النقاط الأعلى مكافآت أكبر، وكل شيء يتم على أساس من يأتي أولاً يُخدم أولاً.

هذا التوزيع ليس مفتوحًا بشكل غير محدود. إنه قصير وحاد وتنافسي. فقط من يكون مستعدًا في الوقت المحدد سيستفيد.

🎯 كيف يعمل التوزيع متعدد المستويات

تحدد نقاط Gate Alpha الخاصة بك مستواك، وتكلفتك لكل مطالبة، وكمية $GT التي تتلقاها.

المستوى 1

✅ 136 ≤ نقاط Gate Alpha ≤ 159

✅ 11 نقطة مست

- 打賞

- 按讚

- 留言

- 轉發

- 分享

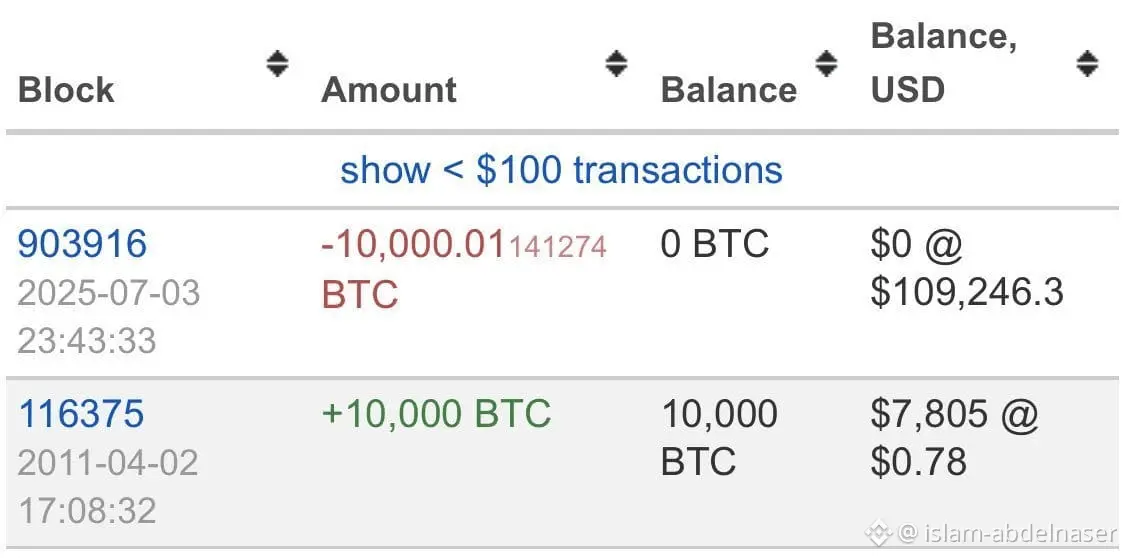

想像一下你需要的勇氣,從2011年到2025年

持有10,000個比特幣 🤯

以每個0.78美元購買 = 總共7,805美元

以每個109,246美元出售 = 10億9,246萬美元

一鍵轉帳,無需試驗 💀

14年的耐心。

查看原文持有10,000個比特幣 🤯

以每個0.78美元購買 = 總共7,805美元

以每個109,246美元出售 = 10億9,246萬美元

一鍵轉帳,無需試驗 💀

14年的耐心。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

2026年數字貨幣:在強勁復甦與等待真正起飛的巨大期待之間

在2026年1月中旬,似乎加密貨幣市場從2025年動盪結束後短暫的沉睡中甦醒。整體市場價值接近3.23兆美元,比特幣正努力在過去48小時的顯著升幅後,重奪96,000–97,000美元的王座。

2026年1月14日市場現狀一覽:

- 比特幣 (BTC): 約96,500美元 (↑ 兩天內約4–5%)

- 以太坊 (ETH): 在3,100–3,200美元之間波動

- 總市值:3.22–3.23兆美元

近期最大推動力:Strategy公司進行了一筆價值1.25–1.3億美元的巨額購買,為其庫存增添了超過13,600枚比特幣!

2026年市場走向的五大關鍵因素:

1. 企業需求強力回歸:美國ETF基金、保險公司、退休基金,甚至一些大型銀行在2025年下半年相對平靜後,開始顯著增加對加密貨幣的配置。

2. 正面監管進展:美國國會公布了一份全面的數字貨幣監管草案,提供了明確的法律指引,並加強CFTC在現貨市場監管中的角色,超越SEC。

3. 比特幣2026年底的價格預測:根據不同分析師和機構,預計在75,000至250,000美元之間。

4. 以太坊與替代方案:2026年可能成為以太坊的年份,因為基本面改善,Layer 2的增長,以及DeFi和NFT的重新崛起。

5. 風險因素:預計將出現高度波動,受到美國貨幣政策、地緣政治和全球

查看原文在2026年1月中旬,似乎加密貨幣市場從2025年動盪結束後短暫的沉睡中甦醒。整體市場價值接近3.23兆美元,比特幣正努力在過去48小時的顯著升幅後,重奪96,000–97,000美元的王座。

2026年1月14日市場現狀一覽:

- 比特幣 (BTC): 約96,500美元 (↑ 兩天內約4–5%)

- 以太坊 (ETH): 在3,100–3,200美元之間波動

- 總市值:3.22–3.23兆美元

近期最大推動力:Strategy公司進行了一筆價值1.25–1.3億美元的巨額購買,為其庫存增添了超過13,600枚比特幣!

2026年市場走向的五大關鍵因素:

1. 企業需求強力回歸:美國ETF基金、保險公司、退休基金,甚至一些大型銀行在2025年下半年相對平靜後,開始顯著增加對加密貨幣的配置。

2. 正面監管進展:美國國會公布了一份全面的數字貨幣監管草案,提供了明確的法律指引,並加強CFTC在現貨市場監管中的角色,超越SEC。

3. 比特幣2026年底的價格預測:根據不同分析師和機構,預計在75,000至250,000美元之間。

4. 以太坊與替代方案:2026年可能成為以太坊的年份,因為基本面改善,Layer 2的增長,以及DeFi和NFT的重新崛起。

5. 風險因素:預計將出現高度波動,受到美國貨幣政策、地緣政治和全球

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🔥 黃金在風暴來臨前平穩運行…市場知道但尚未透露的訊息是什麼?

黃金從接近4100的區域強力反彈,隨後在4555附近創出明顯的高點,接著進入快速且劇烈的修正運動。這次修正並非崩盤,而是智慧地釋放動能,隨後強勁反彈將價格拉回到4500+區域。

這些行為並非隨意,而常常表現為:

當市場處於重新定位階段

或在新一波推動浪潮前

智慧解讀:這代表什麼?

目前黃金的走勢可以用三個關鍵點來總結:

修正是健康的,而非負面的

快速下跌未破主要底部,而是形成了高於前底的價格基準,這是一個純粹的多頭信號。

動能回來,但很平穩

目前的上漲不是衝動型,而是漸進式,意味著買盤不是情緒化的,而是有組織且經過深思熟慮的。

成交量證明了這個故事

反彈期間成交量的增加表明有真實的資金流入,而非短期投機。

為什麼黃金現在特別強?

因為黃金在這個市場階段扮演著經典角色:

智慧的避險工具,對抗不確定性

資金的臨時避風港

以及在變化迅速的世界中保持平衡的工具

但這次的不同點在於,黃金並非在恐懼中運動…

而是充滿信心。

查看原文黃金從接近4100的區域強力反彈,隨後在4555附近創出明顯的高點,接著進入快速且劇烈的修正運動。這次修正並非崩盤,而是智慧地釋放動能,隨後強勁反彈將價格拉回到4500+區域。

這些行為並非隨意,而常常表現為:

當市場處於重新定位階段

或在新一波推動浪潮前

智慧解讀:這代表什麼?

目前黃金的走勢可以用三個關鍵點來總結:

修正是健康的,而非負面的

快速下跌未破主要底部,而是形成了高於前底的價格基準,這是一個純粹的多頭信號。

動能回來,但很平穩

目前的上漲不是衝動型,而是漸進式,意味著買盤不是情緒化的,而是有組織且經過深思熟慮的。

成交量證明了這個故事

反彈期間成交量的增加表明有真實的資金流入,而非短期投機。

為什麼黃金現在特別強?

因為黃金在這個市場階段扮演著經典角色:

智慧的避險工具,對抗不確定性

資金的臨時避風港

以及在變化迅速的世界中保持平衡的工具

但這次的不同點在於,黃金並非在恐懼中運動…

而是充滿信心。

- 打賞

- 3

- 1

- 2

- 分享

GateUser-bccc97b8:

緊握 💪#

非農就業數據再次讓我們感到意外。失業率優於預期,這是否是一個正面信號?但從另一個角度來看,失業人數的下降——等等,這怎麼變成了一個負面信號?美國聯邦儲備局會降息嗎,還是不會,這已經成為現在的謎團。市場卡在這個點上,一方面是對經濟穩定增長的預期,另一方面則是對通脹風險的擔憂。對比特幣來說,這種宏觀經濟的波動是最考驗心臟的。誰將主導接下來的市場走勢,取決於美國聯邦儲備局的聲明。

查看原文非農就業數據再次讓我們感到意外。失業率優於預期,這是否是一個正面信號?但從另一個角度來看,失業人數的下降——等等,這怎麼變成了一個負面信號?美國聯邦儲備局會降息嗎,還是不會,這已經成為現在的謎團。市場卡在這個點上,一方面是對經濟穩定增長的預期,另一方面則是對通脹風險的擔憂。對比特幣來說,這種宏觀經濟的波動是最考驗心臟的。誰將主導接下來的市場走勢,取決於美國聯邦儲備局的聲明。

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🚨 緊急 | 最新消息:各位,現在中國非常憤怒,因為在特朗普任內,美國已經實質控制了委內瑞拉的石油,並迫使卡拉卡斯將與華盛頓的交易置於優先位置。多年來,中國以低價獲取委內瑞拉的石油,投資數十億美元作為貸款,並在拉丁美洲建立了強大的影響力。但這一切正迅速消逝,北京現在正拼命尋找替代方案,同時在該地區失去大量影響力。

故事濃縮為三個主要打擊:1️⃣ 失去石油供應

2️⃣ 數十億美元的貸款和合同面臨危機

3️⃣ 拉丁美洲的一帶一路項目幾乎完全倒退

廉價委內瑞拉石油——到2025年約每天470,000桶——現在正受到威脅。數十億美元的投資一夜之間陷入危險。在多年支持一個反美盟友後,隨著美國的一個大膽舉措,華人在那裡的影響網崩潰了。

這遠不止委內瑞拉——我們談論的是全球力量平衡的轉變、能源安全以及資源流動的控制。特朗普的行動傳達了一個明確的訊息:美國有能力重塑能源市場,強力打擊對手,並在中國曾認為穩固的地區建立霸權。

查看原文故事濃縮為三個主要打擊:1️⃣ 失去石油供應

2️⃣ 數十億美元的貸款和合同面臨危機

3️⃣ 拉丁美洲的一帶一路項目幾乎完全倒退

廉價委內瑞拉石油——到2025年約每天470,000桶——現在正受到威脅。數十億美元的投資一夜之間陷入危險。在多年支持一個反美盟友後,隨著美國的一個大膽舉措,華人在那裡的影響網崩潰了。

這遠不止委內瑞拉——我們談論的是全球力量平衡的轉變、能源安全以及資源流動的控制。特朗普的行動傳達了一個明確的訊息:美國有能力重塑能源市場,強力打擊對手,並在中國曾認為穩固的地區建立霸權。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🚨 緊急 | 美國就業市場數據公布

根據JOLTS數據,職缺數量低於預期,顯示就業市場開始逐漸趨緩。

• 預期:761萬

• 實際:714萬

這一回落表明對招聘的需求放緩,增加了貨幣政策在未來進一步寬鬆的可能性。

📉 這對市場意味著什麼? • 聯準會降低利率的可能性增加

• 對美元的下行壓力可能增大

• 股市、加密貨幣和風險資產氛圍樂觀#BitcoinSix-DayRally

查看原文根據JOLTS數據,職缺數量低於預期,顯示就業市場開始逐漸趨緩。

• 預期:761萬

• 實際:714萬

這一回落表明對招聘的需求放緩,增加了貨幣政策在未來進一步寬鬆的可能性。

📉 這對市場意味著什麼? • 聯準會降低利率的可能性增加

• 對美元的下行壓力可能增大

• 股市、加密貨幣和風險資產氛圍樂觀#BitcoinSix-DayRally

- 打賞

- 按讚

- 留言

- 轉發

- 分享

金屬領先

📊 今天商品市場的領頭羊是什麼 — 為什麼重要?

商品市場目前傳遞明確的宏觀信號 — 聰明的投資者正在注意。

🔶 貴金屬領先

黃金和白銀價格上漲,安全資產需求持續強勁。市場指出:

持續的地緣政治風險

預計降息

中央銀行的積累

👉 當不確定性上升,資金就會轉向保護。

🔩 工業金屬獲得動能

銅、鋁和鎳展現出力量 — 表示:

強勁的工業需求

戰略儲備庫存

長期基礎設施和能源轉型議題

尤其是銅,持續作為全球經濟成長的指標。

🛢️ 能源處於十字路口

油價仍然波動:

供應仍然充足

需求預測謹慎

地緣政治頭條使波動保持在高位

能源市場在經濟放緩擔憂與地緣政治風險溢價之間徘徊。

🌾 農業仍然分化

軟性商品獨立運動:

咖啡和選定的軟性商品受到支撐

糧食受到供應動態的壓力

農產品市場沒有大範圍的上漲 — 這是一個商品對商品的市場。

🧠 宏觀結論

商品反映出一個:

碎片化的供應鏈

地緣政治不確定性

通脹風險在表面之下

當實體資產開始轉向時,投資者通常會重新評估數字稀缺性。

📌 最終結論:

實體投資開始覺醒。

經濟指標的波動性上升。

市場正悄然為未來做準備。$GT

📊 今天商品市場的領頭羊是什麼 — 為什麼重要?

商品市場目前傳遞明確的宏觀信號 — 聰明的投資者正在注意。

🔶 貴金屬領先

黃金和白銀價格上漲,安全資產需求持續強勁。市場指出:

持續的地緣政治風險

預計降息

中央銀行的積累

👉 當不確定性上升,資金就會轉向保護。

🔩 工業金屬獲得動能

銅、鋁和鎳展現出力量 — 表示:

強勁的工業需求

戰略儲備庫存

長期基礎設施和能源轉型議題

尤其是銅,持續作為全球經濟成長的指標。

🛢️ 能源處於十字路口

油價仍然波動:

供應仍然充足

需求預測謹慎

地緣政治頭條使波動保持在高位

能源市場在經濟放緩擔憂與地緣政治風險溢價之間徘徊。

🌾 農業仍然分化

軟性商品獨立運動:

咖啡和選定的軟性商品受到支撐

糧食受到供應動態的壓力

農產品市場沒有大範圍的上漲 — 這是一個商品對商品的市場。

🧠 宏觀結論

商品反映出一個:

碎片化的供應鏈

地緣政治不確定性

通脹風險在表面之下

當實體資產開始轉向時,投資者通常會重新評估數字稀缺性。

📌 最終結論:

實體投資開始覺醒。

經濟指標的波動性上升。

市場正悄然為未來做準備。$GT

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

美國利率預測 | 市場現正讀取

2024年1月6日 .. 根據芝加哥商品交易所發布的聯邦儲備監測報告,市場反映出最接近聯邦儲備決策的情景:

1月會議

▪️ 利率維持不變:82.8% ✅

▪️ 降息25個基點:17.2%

到3月會議 (累積可能性)

▪️ 降息25個基點:43.6%

▪️ 不變:49.4%

▪️ 降息50個基點:6.9%

市場仍認為短期內維持不變是最可能的情景,隨著逐步降息的可能性增加,一切都將取決於未來的數據 (通脹、就業和經濟活動)。

查看原文2024年1月6日 .. 根據芝加哥商品交易所發布的聯邦儲備監測報告,市場反映出最接近聯邦儲備決策的情景:

1月會議

▪️ 利率維持不變:82.8% ✅

▪️ 降息25個基點:17.2%

到3月會議 (累積可能性)

▪️ 降息25個基點:43.6%

▪️ 不變:49.4%

▪️ 降息50個基點:6.9%

市場仍認為短期內維持不變是最可能的情景,隨著逐步降息的可能性增加,一切都將取決於未來的數據 (通脹、就業和經濟活動)。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🚨 最新消息:

🇺🇸 將於東部時間上午8:00向美國經濟注入81.6億美元

並將每週持續注入新流動性

非常適合加密貨幣和比特幣!!

$B

查看原文🇺🇸 將於東部時間上午8:00向美國經濟注入81.6億美元

並將每週持續注入新流動性

非常適合加密貨幣和比特幣!!

$B

- 打賞

- 按讚

- 留言

- 轉發

- 分享

置頂

📢 門廣場|4/4 熱議:#三月非农数据来袭

🚨 美國三月非農就業數據已公布!市場波動或將加劇,你怎麼看?

非農數據作為衡量美國經濟的重要指標,每次公布都可能引發全球市場震盪。本次數據釋放了哪些信號?是否會影響美聯儲後續政策與市場走勢?

🎁 分享觀點,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 本次非農數據透露了哪些經濟信號?

2️⃣ 數據公布後,對加密市場會帶來哪些影響?

分享你的觀點 👉 https://www.gate.com/post

📅 4/3 15:00 - 4/5 18:00 (UTC+8)📢 早安!Gate 廣場|4/5 熱議:#假期持币指南

🌿 踏青還是盯盤?#假期持币指南 帶你過個“放鬆感”長假!

春光正好,你是選擇在山間深呼吸,還是在 K 線裡找時機?在這個清明假期,曬出你的持幣態度,做個精神飽滿的交易員!

🎁 分享生活/交易感悟,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 茶餘飯後聊聊:

1️⃣ 假期心態: 你是“關掉通知、徹底失聯”派,還是“每 30 分鐘必刷行情”派?

2️⃣ 懶人秘籍: 假期不想盯盤?分享你的“掛機”策略(定投/網格/理財)。

3️⃣ 四月展望: 假期過後,你最看好哪個幣種“春暖花開”?

分享你的假期姿態 👉 https://www.gate.com/post

📅 4/4 15:00 - 4/6 18:00 (UTC+8)✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520