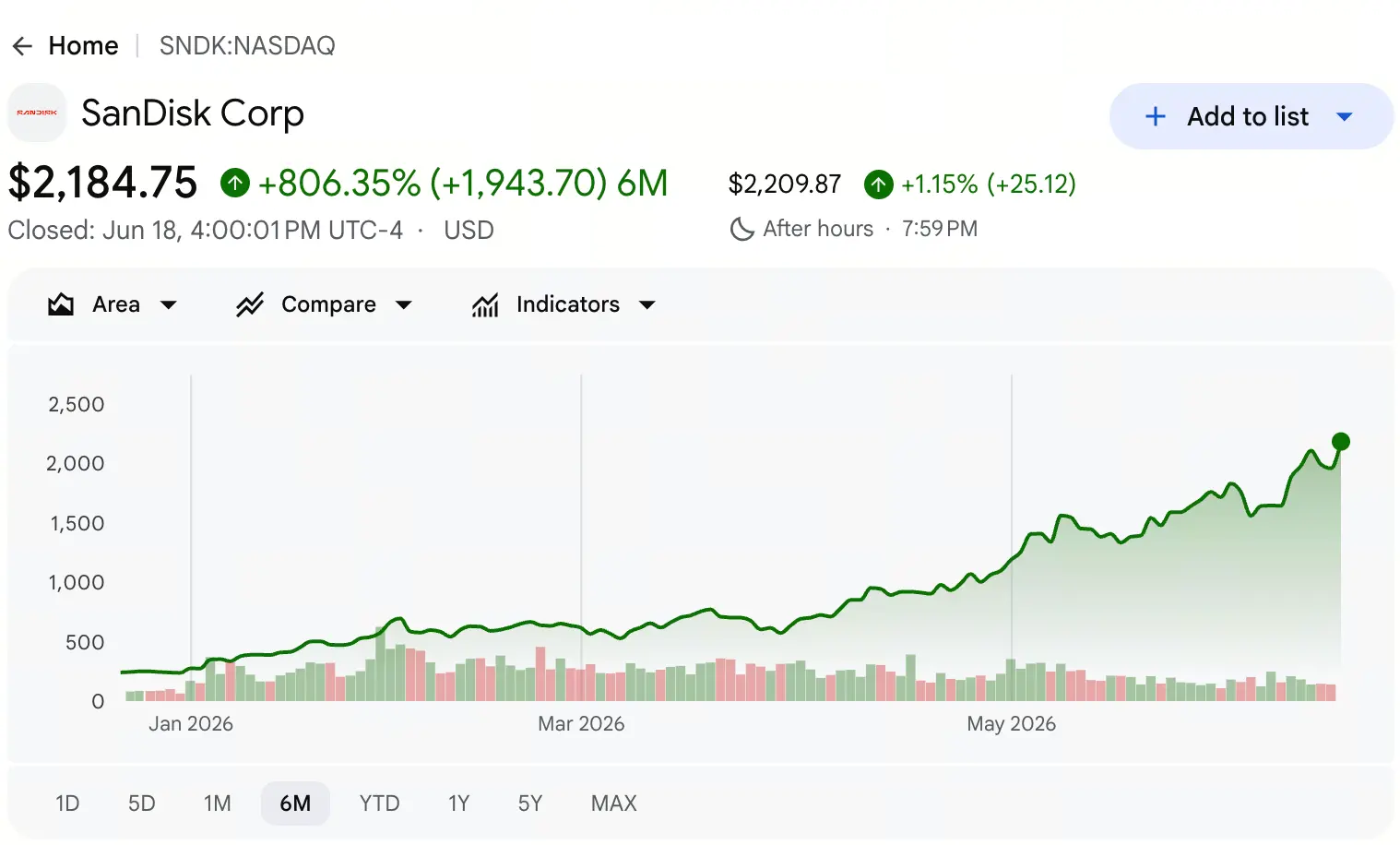

Em junho de 2026, os holofotes nos mercados globais de capitais continuam focados na corrida de chips de armazenamento. De acordo com os dados de cotações da Gate, o fechamento de sexta-feira das ações da SanDisk (SNDK) foi de US$ 2.183, com alta de 11,3% no pregão; durante o dia, a máxima chegou a US$ 2.191, registrando novamente uma nova máxima histórica.

O que esse preço significa? Vamos recuar a linha do tempo para abril de 2025: em algum momento, as ações da SanDisk caíram até uma mínima de US$ 27,89. De US$ 27,89 para US$ 2.191, em um período de 14 meses, o ganho acumulado superou 77 vezes. Em 18 de junho, a capitalização total da SanDisk já ultrapassou US$ 3,2 bilhões e o P/L dinâmico está em torno de 69 vezes.

Quando uma ação consegue uma mudança de preço nesse nível em um prazo tão curto, o mercado inevitavelmente faz a mesma pergunta: onde está o teto da SanDisk?

Não há uma resposta simples. Para responder, é preciso atravessar a aparência do preço e entrar na estrutura subjacente do setor de chips de armazenamento — desde o bônus institucional de desmembramento de ativos, passando pelo desequilíbrio de oferta e demanda impulsionado por IA, até a virada na dinâmica dos dados financeiros e a divisão extrema de sentimento no mercado.

Como o desmembramento independente dispara uma reavaliação de valor da SanDisk?

A SanDisk não é uma startup. Suas raízes remontam a uma pioneira global de tecnologia de memória flash fundada em 1988; em 2016, a Western Digital a adquiriu integralmente por cerca de US$ 19 bilhões. Nos mais de oito anos seguintes, a SanDisk existiu como a divisão de negócios de flash da Western Digital e seu valor ficou “enterrado” nas demonstrações financeiras de uma empresa integrada. Em 2022, a Elliott Management propôs publicamente separar o negócio de HDD e o de flash NAND, argumentando que a lógica de valuation das duas classes de ativos era fundamentalmente diferente; a operação híbrida fazia ambos os lados terem seus valores de mercado subavaliados.

Em 21 de fevereiro de 2025, o desmembramento foi concluído oficialmente. A Western Digital distribuiu aos acionistas cerca de 80,1% das ações em circulação da SanDisk na proporção 3:1, e a SanDisk passou a ser listada de forma independente no Nasdaq sob o ticker SNDK. No mesmo ano, em novembro, a SanDisk foi incluída no índice S&P 500.

O mecanismo central de liberação de valor do desmembramento está em que, quando o negócio de flash é retirado da estrutura de demonstrações de perdas e ganhos vinculada ao HDD, o mercado consegue avaliá-lo com um modelo de precificação de fornecedor “puro” de NAND, sem ficar mais preso ao desconto de empresa integrada. Cerca de um ano após o desmembramento, a capitalização da SanDisk voltou a superar a da Western Digital em mais de US$ 40 bilhões.

Essa mudança estrutural constitui a premissa mais profunda de valuation para o rali atual. O avanço da SanDisk não é uma história de “começo do zero” de empreendimento; é um processo de retorno de valor de um ativo maduro que ficou mal precificado por anos e que agora consegue reajuste mediante reestruturação institucional.

Por que a era da IA faz a “capacidade de armazenamento” superar a “capacidade de computação”?

Se o desmembramento é a válvula que libera valor, a explosão de demanda por IA é o motor que impulsiona a disparada de preços.

Uma mudança central de percepção no mercado é esta: o gargalo da IA está migrando de “capacidade de computação” para “capacidade de armazenamento”. Enquanto a atenção do mercado ainda fica muito concentrada em chips de computação como GPUs, uma lógica industrial mais profunda está se formando — na era da inferência de IA, a escassez de armazenamento está ultrapassando a escassez de computação.

Pelo lado da demanda, a necessidade de armazenamento dos servidores de IA supera em muito a dos modelos tradicionais. A quantidade de flash NAND usada por um único servidor de IA é mais de 3 vezes a de um servidor tradicional. Mas o mais importante é a virada na estrutura da demanda: provedores de nuvem líderes como Amazon, Microsoft e Google já travaram com antecedência a capacidade de armazenamento para todo o ano de 2027 e até começaram a planejar cotas de fornecimento para 2028. Os clientes empresariais não ajustam mais o ritmo de compras conforme a oscilação de preços; eles passam a priorizar a aquisição de capacidade para garantir a entrega de computação — o que, na raiz, rompe o ciclo anterior de “alta de preços e expansão, depois queda por excesso de oferta”.

Pelo lado da oferta, há múltiplas restrições rígidas. A expansão de capacidade de flash NAND exige grandes despesas de capital e ciclos longos de construção. Um relatório de pesquisa da Mizuho Securities mostra que a quantidade de wafers processados (“wafer starts”) é projetada para cair 5% em 2026 e crescer apenas 3% ao ano em 2027; espera-se que antes de 2028 ou 2029 não haja entrada de novas capacidades relevantes no mercado. Na demanda, os SSDs corporativos de estado sólido se tornaram a peça-chave para impulsionar o crescimento: a demanda total de NAND deve aumentar 18% em 2026 a 2027.

A “diferença tipo tesoura” entre o crescimento da demanda e a contração da oferta sustenta de forma mais sólida a continuidade da alta da SanDisk. Goldman Sachs definiu este ciclo como um “superciclo de memória de IA de vários anos” e previu que a escassez impulsionada por IA deve continuar, pelo menos, até 2028.

A virada nos dados financeiros pode sustentar o tamanho atual do preço?

A sustentabilidade de alta e queda no preço, no fim, depende de uma melhora substancial na base fundamental dos resultados financeiros. Os dados de balanço da SanDisk em 2026 mostram uma trajetória de crescimento extremamente acentuada.

No primeiro trimestre do ano fiscal de 2026 (até outubro de 2025), a receita da SanDisk foi de US$ 2,308 bilhões. No segundo trimestre (até janeiro de 2026), a receita subiu para US$ 3,025 bilhões, alta de cerca de 31% em relação ao trimestre anterior. Mas a virada de verdade veio no terceiro trimestre do ano fiscal de 2026 (até abril de 2026): a receita do trimestre saltou para US$ 5,95 bilhões, alta de 97% em relação ao trimestre anterior e de 251% na comparação anual. O lucro líquido GAAP foi de US$ 3,615 bilhões (lucro por ação diluído de US$ 23,03).

Ainda mais importante é o salto na margem bruta. A margem bruta da SanDisk saiu da mínima de 7,1% no ano fiscal de 2023 para 50,9% no segundo trimestre do ano fiscal de 2026; no terceiro trimestre, ela avançou ainda mais, chegando a 78,4%. Uma margem bruta não-GAAP de 78,4% supera muito a média da indústria de 30% a 40%, sendo uma das escaladas mais acentuadas já vistas no setor de semicondutores.

A melhora no balanço também chama atenção. A administração quitou em apenas 10 meses US$ 1,35 bilhão dos US$ 2 bilhões de dívida separada, o que fez a dívida líquida recuar de US$ 419 milhões para caixa líquido de US$ 889 milhões. Considerando receita em base dos últimos 12 meses, o crescimento foi de 83%, e o fluxo de caixa livre atingiu US$ 4,5 bilhões.

A orientação de receita para o quarto trimestre do ano fiscal de 2026 vai de US$ 7,75 bilhões a US$ 8,25 bilhões; a orientação de lucro por ação não-GAAP varia de US$ 30 a US$ 33. Se essa orientação for cumprida, a receita anual da SanDisk deve ficar próxima ou até acima da expectativa consensual do mercado de US$ 19,42 bilhões.

A transição de “apuros financeiros” para “vaca leiteira de caixa” dá uma justificativa no nível micro para a reavaliação do preço da SanDisk.

O que a diferença de alta entre duas rotas — foco em NAND e foco em DRAM “toda-poderosa” — revela?

No rali coletivo de chips de armazenamento, o ganho da SanDisk superou claramente o de seus pares. Em 18 de junho, a alta da SanDisk no ano foi de cerca de 730%, enquanto a da Micron foi de cerca de 260%. A diferença não tem como causa principal superioridade ou inferioridade fundamental; ela está na diferença de estrutura de negócios, que gera uma diferença de elasticidade de lucro.

A SanDisk é uma empresa 100% de flash NAND. O flash NAND é o componente central dos SSDs corporativos em datacenters de IA, e sua elasticidade de demanda é muito alta. Quando surge uma lacuna de oferta e demanda, as taxas de crescimento de receita e lucro dos “players” puros de NAND geralmente superam as de empresas semicondutoras integradas. A Micron, por sua vez, tem atuação que abrange dois grandes domínios: DRAM e NAND, sendo que DRAM (incluindo HBM) responde por uma parcela maior da receita. A estrutura de oferta e demanda e os ciclos de precificação de DRAM diferem dos de NAND, o que faz a elasticidade geral de lucro da Micron ficar relativamente mais moderada.

As duas rotas não são nem melhores nem piores; elas refletem diferenças de adaptação a diferentes ambientes de mercado. No ciclo em que o gap de oferta e demanda de NAND se amplia continuamente, o foco da SanDisk amplifica os ganhos no sentido ascendente; no ambiente em que DRAM e NAND seguem em condições favoráveis, a estratégia “full” oferece uma curva de crescimento mais equilibrada. O cenário atual claramente favorece a primeira.

Em termos de participação de mercado, no primeiro trimestre de 2026 a receita do mercado global de NAND foi de US$ 46 bilhões, com alta de 90% em relação ao trimestre anterior. A Samsung ficou em primeiro com 29% de participação; a SK Hynix ficou com 18%; e a Kioxia, Micron, SanDisk e Yangtze Memory disputaram o terceiro lugar com cerca de 13% de participação. A SanDisk obteve um poder de precificação mais forte no ambiente de aperto de oferta de NAND ao coordenar capacidade com seu parceiro de joint venture, a Kioxia.

Divergência entre compradores e vendedores em nível extremo: como o efeito de short squeeze amplifica a alta?

Durante o período em que a SanDisk continua registrando novas máximas, os indicadores de sentimento do mercado exibem uma divisão extrema.

As posições vendidas (short) da SanDisk atingiram a máxima histórica no fim de maio de 2026. Isso significa que a divergência entre compradores e vendedores é intensa: parte dos investidores entende que o preço atual se desviou severamente dos fundamentos e decide fazer short; ao mesmo tempo, a concentração das posições vendidas pode gerar um possível efeito de short squeeze, elevando ainda mais a pressão de compra no momento do fechamento dos shorts. Essa estrutura de jogo entre lado comprador e vendedor, em tendências de alta, muitas vezes forma um ciclo de realimentação positiva do tipo “quanto mais sobe, mais vendido; quanto mais vendido, mais sobe”.

Pelo ângulo do sentimento técnico, o índice de força relativa da SanDisk chegou a ultrapassar 99, e alguns observadores do mercado a chamaram de “ação mais sobrecomprada de todos os tempos”. A divergência entre indicadores de tendência e osciladores é um sinal clássico de risco: a tendência de alta ainda permanece intacta, mas antes da próxima rodada de avanço, a probabilidade de ocorrer uma correção de curto prazo ou uma consolidação aumenta.

Ainda assim, a divergência em si não é condição suficiente para reversão de tendência. Em um pano de fundo em que a duração do gap de oferta e demanda do armazenamento supera em muito a expectativa inicial do mercado, a acumulação contínua de posições vendidas pode acabar fornecendo mais combustível para o rali de short squeeze adiante.

Quais fatores determinam o teto de valuation?

Voltando à pergunta central deste artigo: onde está o teto da SanDisk?

Do ponto de vista de precificação institucional, a faixa de preço-alvo dos analistas de Wall Street é extremamente ampla. A Morgan Stanley elevou a meta de US$ 1.100 para US$ 1.750; o Bank of America subiu de US$ 1.550 para US$ 2.100; a Mizuho elevou de US$ 1.825 para US$ 2.200; e a Cantor Fitzgerald definiu uma meta de US$ 2.900. Considerando as classificações mais recentes de 16 analistas, o preço-alvo médio da SanDisk é de cerca de US$ 1.843 — enquanto o preço atual já está muito acima dessa média.

Mas o ajuste de preço-alvo é um processo dinâmico. Em seu relatório mais recente, a Morgan Stanley aponta que, com base no preço atual, o P/L projetado para o ano fiscal de 2027 da SanDisk ainda está abaixo de 10 vezes. Usando o múltiplo de P/L prospectivo atual, a valuation das duas empresas parece bastante razoável; ao olhar as projeções de lucros do ano que vem, a valuation até soa baixa. Isso significa que, mesmo com o preço já tendo atingido máximas históricas, se o crescimento de lucros acompanhar, ainda há espaço para nova expansão de valuation.

A altura do teto, no fim, depende da evolução de três variáveis centrais:

Primeiro, duração e profundidade do gap de oferta e demanda. Se a escassez de NAND continuar até 2028 ou até 2029, a visibilidade de lucros da SanDisk será ampliada significativamente. O Goldman Sachs prevê que as condições de oferta e demanda de 2027 serão mais apertadas do que em 2026 — o que indica que a pressão de alta sobre o preço ainda não atingiu o pico.

Segundo, a taxa de penetração do novo modelo de negócio e o poder de precificação. A SanDisk já travou mais de um terço da receita do ano fiscal de 2027 por meio de acordos de fornecimento de vários anos. Conforme uma parcela maior da oferta seja incorporada a esse novo modelo, a estabilidade e a previsibilidade dos lucros devem melhorar ainda mais.

Terceiro, o cronograma de expansão de capacidade. Se os principais fabricantes iniciarem antecipadamente grandes expansões, o gap de oferta e demanda pode se estreitar antes. Mas, no momento, o consenso da indústria é que, antes de 2028 ou 2029, o mercado não terá nenhuma nova capacidade relevante de oferta.

No conjunto, o teto da SanDisk não é um número estático, mas uma faixa que evolui dinamicamente com as variáveis acima. Em um cenário básico em que o gap se expande, o preço atual pode não ser o fim; porém, com indicadores técnicos em nível extremo de sobrecompra e posições vendidas em máxima histórica, o risco de volatilidade de curto prazo também não pode ser ignorado.

Perguntas frequentes (FAQ)

P: Qual é o principal motor do rali da SanDisk nesta rodada?

R: O principal motor é a sobreposição de três lógicas: a precificação do ativo puro de NAND obtida após o desmembramento da Western Digital, a explosão de demanda por NAND trazida pelos datacenters de IA e o aumento do gap devido a restrições rígidas de expansão de capacidade no lado da oferta.

P: Por que a margem bruta da SanDisk pôde saltar de 7,1% para 78,4%?

R: Principalmente devido a uma alta acentuada nos preços dos produtos NAND e ao deslocamento da estrutura de produtos para negócios de datacenter de maior valor. A receita do segmento de datacenters cresceu 645% no comparativo anual no terceiro trimestre do ano fiscal de 2026; a maior participação de produtos com margens altas puxou diretamente a margem bruta geral.

P: Qual é a maior controvérsia do mercado sobre a SanDisk?

R: A maior controvérsia se concentra no grau de compatibilidade entre valuation e fundamentos. Os vendedores acreditam que o preço atual já se desviou gravemente dos fundamentos; os compradores entendem que o P/L prospectivo ainda está em uma faixa razoável e que o crescimento dos lucros irá absorver o valuation.

P: Por quanto tempo o gap de oferta e demanda de NAND deve continuar?

R: As principais instituições esperam que, antes de 2028 ou 2029, não entre no mercado nenhuma capacidade relevante de nova oferta. O Goldman Sachs prevê que a escassez de armazenamento impulsionada por IA deve durar, pelo menos, até 2028.

P: Por que a diferença de alta entre a SanDisk e a Micron é tão grande?

R: A SanDisk é uma empresa puramente de flash NAND; no ciclo ascendente do NAND, a elasticidade de lucro é maior. A Micron tem atuação que abrange DRAM e NAND, e sua elasticidade geral de lucro é relativamente mais moderada.