Summary

-

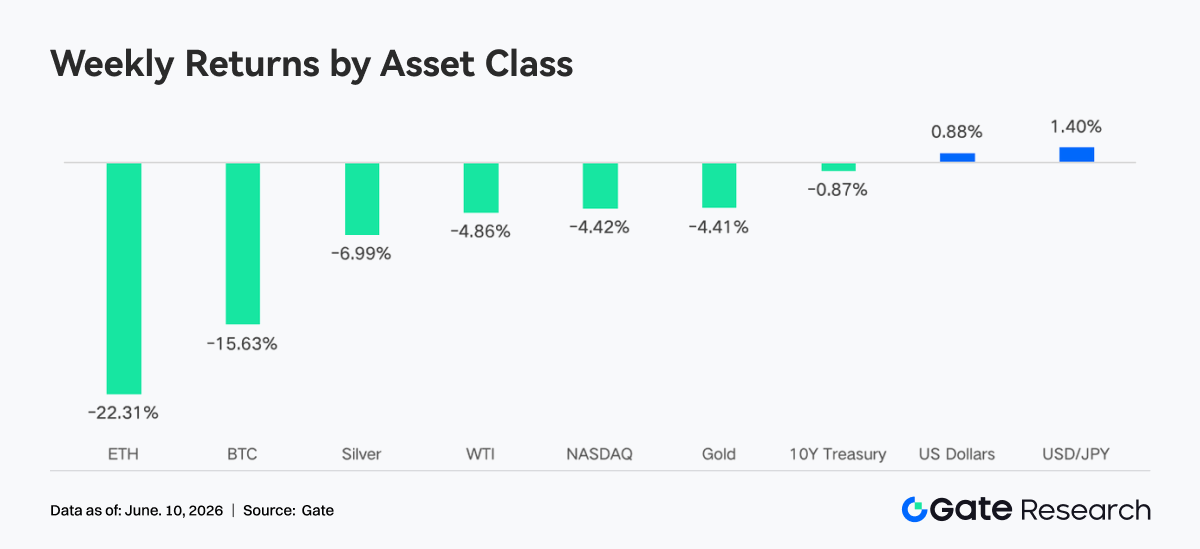

Na semana passada, os mercados macro globais passaram por uma transição drástica, do "sentimento de aquecimento" a uma "reversão brusca". O Bitcoin recuou cerca de 15% na semana, o Ethereum caiu aproximadamente 22% e as altcoins sofreram quedas generalizadas ainda mais severas, com mais de US$ 300 bilhões sendo varridos da capitalização total do mercado cripto em apenas sete dias.

-

O volume de negociação do TradFi Perp DEX manteve-se elevado, enquanto a participação de ações e ETFs continuou crescendo. Com o lançamento da negociação de ações dos EUA pela Gate, o número de ativos disponíveis se expandiu rapidamente, evidenciando que a negociação on-chain acelera sua penetração nos mercados financeiros tradicionais.

-

A negociação em DEX apresentou recuperação expressiva, com crescimento de volume em protocolos como Uniswap, PancakeSwap e Aerodrome. A oferta total de stablecoins recuou ligeiramente; o setor de LST caiu como um todo, a escala de empréstimos da Aave continuou em queda, e a nova demanda se concentrou em ecossistemas emergentes, como o MegaETH.

-

O BTC caiu de aproximadamente US$ 73 mil para cerca de US$ 62 mil, com o OI em queda superior a 15%. O 25D Skew atingiu valores extremamente negativos, e o DVOL chegou a 52-54, refletindo um salto na demanda por hedging e a proteção contra quedas de curto prazo em nível recorde no ciclo.

-

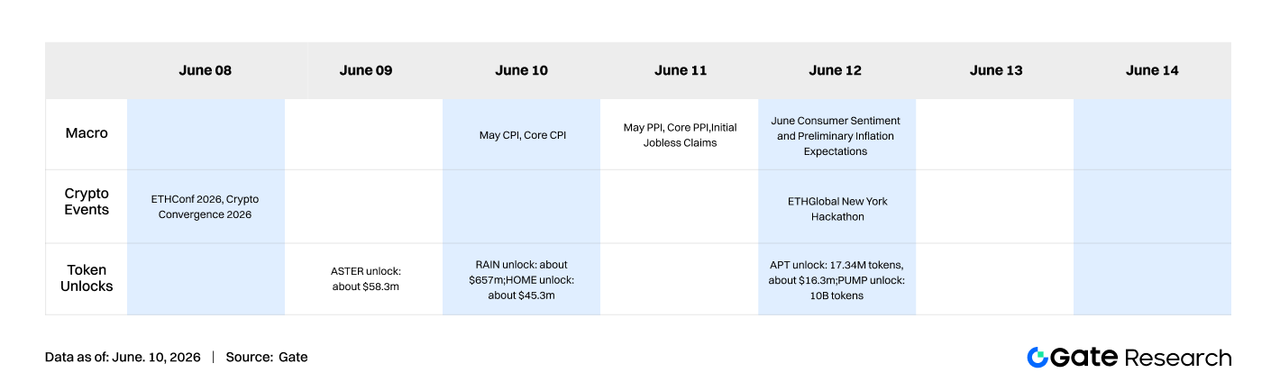

Nesta semana, o mercado acompanhará dados macro como o CPI de maio. Eventos como ETH Conf 2026, Crypto Convergence 2026 e ETH Global New York Hackathon devem impulsionar a atenção sobre o ecossistema.

-

O volume de negociação à vista do segmento institucional da Gate cresceu 92,16% na comparação semanal; o volume da CrossEx aumentou 47,1% na mesma base. O Gate Institutional Circle Amsterdam foi realizado com sucesso, atraindo mais de 100 participantes globais entre criadores de mercado, gestores de ativos e outros clientes.

1. Interpretação do Foco do Mercado

Na semana passada, os mercados macro globais passaram por uma transição drástica, do "sentimento de aquecimento" a uma "reversão brusca". No início da semana, sinais de alívio gradual na geopolítica do Oriente Médio e as negociações entre EUA e Irã, interpretadas como próximas da fase final, somaram-se à força contínua das ações de tecnologia ligadas à IA. Com isso, os principais índices americanos subiram, e o S&P 500 atingiu uma máxima histórica durante a semana. O petróleo Brent subiu ligeiramente com o prêmio de risco geopolítico, mas não rompeu a barreira psicológica dos US$ 100 por barril, mantendo as expectativas de inflação relativamente controláveis e o mercado otimista. Na segunda metade da semana, o Irã endureceu o tom oficial, os sinais geopolíticos voltaram a divergir e o mercado sofreu uma pressão breve, ainda dentro de limites administráveis.

O relatório de folhas de pagamento não agrícolas (payroll) de maio, divulgado na sexta-feira, foi o gatilho macro decisivo da semana. Foram abertas 172 mil vagas, quase o dobro da expectativa do mercado (88 mil), com revisão para cima do dado anterior. A taxa de desemprego ficou em 4,3%, nível considerado pleno emprego. O dado forte anulou por completo a expectativa de corte de juros pelo Fed no curto prazo. O mercado de futuros de juros reagiu imediatamente: a probabilidade implícita de uma alta de 25 a 75 pontos-base até o fim do ano saltou para cerca de 72%. O S&P 500 despencou cerca de 2% no dia, o Nasdaq recuou 3,4%, e o índice de volatilidade implícita do S&P disparou 28% em um único pregão — a maior queda em quase oito meses. O rendimento do Treasury de 10 anos subiu de aproximadamente 4,44% no fim de semana anterior para acima de 4,55%, retornando ao patamar de 4,50%. A experiência histórica indica que esse nível geralmente funciona como um ponto de inflexão na valuation de ativos de tecnologia e IA de longa duração. No setor de energia, o Irã anunciou no fim de semana o fim de suas ações militares contra Israel, os preços do petróleo recuaram e o mercado futuro se recuperou na segunda-feira, com o prêmio de risco geopolítico se estreitando temporariamente. No geral, a narrativa macro da semana passou rapidamente de "aposta no afrouxamento" para "juros altos por mais tempo", o principal vetor externo para a correção simultânea e acentuada no mercado cripto.

No mercado cripto, o Bitcoin caiu cerca de 15% na semana e o Ethereum, cerca de 22%. As altcoins sofreram quedas generalizadas ainda mais profundas. Mais de US$ 300 bilhões em capitalização de mercado total foram eliminados em apenas sete dias. O Índice de Medo e Ganância (Fear & Greed Index) chegou a cair na zona de "Medo Extremo", e o sentimento geral esfriou rapidamente, acompanhando a aversão ao risco no cenário macro.

2. Análise de Liquidez

2.1 ETFs de BTC e ETH Mantêm Padrão de Saída Líquida

Os ETFs de Bitcoin à vista continuaram apresentando saídas líquidas, mas um ponto de inflexão histórico surgiu em 5 de junho. Desde a divulgação do CPI de abril em 12 de maio, os ETFs de BTC acumularam aproximadamente US$ 5,4 bilhões em resgates líquidos, incluindo 13 pregões consecutivos de saídas — o maior período de saída líquida desde o lançamento desses produtos. Sob essa pressão, o total de ativos sob gestão (AUM) dos ETFs de Bitcoin em todo o mercado caiu de cerca de US$ 104,29 bilhões no início do período de saída para aproximadamente US$ 80,4 bilhões, uma retração de mais de 22%. As participações totais em BTC recuaram para cerca de 1,277 milhão de moedas, cerca de 7,2% abaixo do pico histórico de outubro de 2025 e apenas ligeiramente acima do mínimo de aproximadamente 1,274 milhão registrado em 23 de fevereiro. No lado dos preços, o BTC oscilou violentamente na faixa de US$ 59 mil a US$ 64 mil, com AUM e participações sendo suprimidos simultaneamente.

Numa visão macro, o principal motor das saídas líquidas dos ETFs de BTC foi a reavaliação das instituições sobre a trajetória da política do Fed após os dados de inflação de abril, e não uma mudança fundamental no Bitcoin como ativo. No início de maio, o IBIT da BlackRock ainda detinha cerca de US$ 67 bilhões em AUM, mantendo-se como o maior ETF cripto do mundo. Sinais de que grandes instituições estavam "comprando mais na queda" tornaram-se evidentes durante o declínio acentuado. O verdadeiro ponto de inflexão nas entradas provavelmente dependerá da divulgação do CPI de maio em 11 de junho e da formação de um novo consenso sobre o caminho do Fed para o segundo semestre.

Os ETFs de Ethereum à vista enfrentaram condições ainda mais severas: após 17 pregões consecutivos de saídas líquidas, apenas uma entrada fraca foi registrada em 5 de junho, encerrando essa janela prolongada de resgates. Desde a listagem em 2024, os ETFs de ETH acumulam cerca de US$ 11,21 bilhões em entradas líquidas, mas os resgates contínuos neste ano reduziram o AUM total em cerca de US$ 2 bilhões em relação ao pico do ano, para aproximadamente US$ 9,78 bilhões — o equivalente a cerca de 4,57% da capitalização circulante do Ethereum. Comparados aos ETFs de Bitcoin, que alcançaram maior penetração de mercado no mesmo período, os ETFs de Ethereum ainda têm apelo institucional inferior ao de seu equivalente maior, e a correção de preço mais intensa acelerou a contração do AUM.

2.2 Liquidez TradFi

-

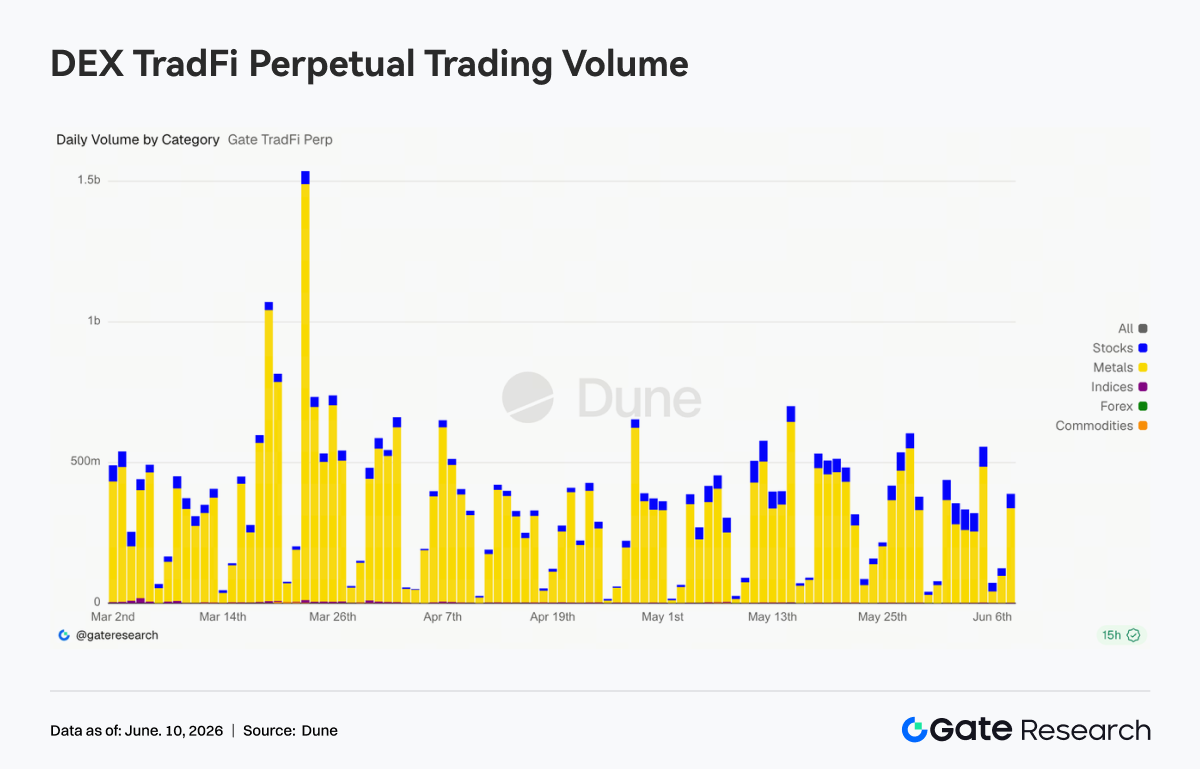

TradFi Perp DEX: Na semana passada, o volume geral de negociação no TradFi Perp DEX manteve-se elevado, embora tenha recuado do pico de março. Por categoria, as commodities continuaram como o setor dominante, respondendo pela maior parte do volume. Contratos relacionados a metais preciosos como o ouro seguem atraindo capital, refletindo a forte preferência por ativos de refúgio em meio à incerteza macro. O setor de ações manteve crescimento constante, com participação em alta, indicando aumento da demanda por ativos de renda variável tradicionais, como ações dos EUA. Índices/ETFs tornaram-se a segunda maior categoria de negociação, com escala elevada, oferecendo aos usuários ferramentas de alocação baseadas em índices.

-

Volume de Negociação TradFi Perp da Gate: Na semana passada, o volume de negociação TradFi Perp da Gate permaneceu ativo. Com a volatilidade do ouro e o aumento da demanda por refúgio, o setor de metais preciosos oscilou entre US$ 300 milhões e US$ 600 milhões na maioria dos pregões. O volume em contratos de ações cresceu ainda mais, com participação significativamente maior em relação a abril, indicando fortalecimento contínuo do interesse dos usuários por ações dos EUA e ativos correlatos.

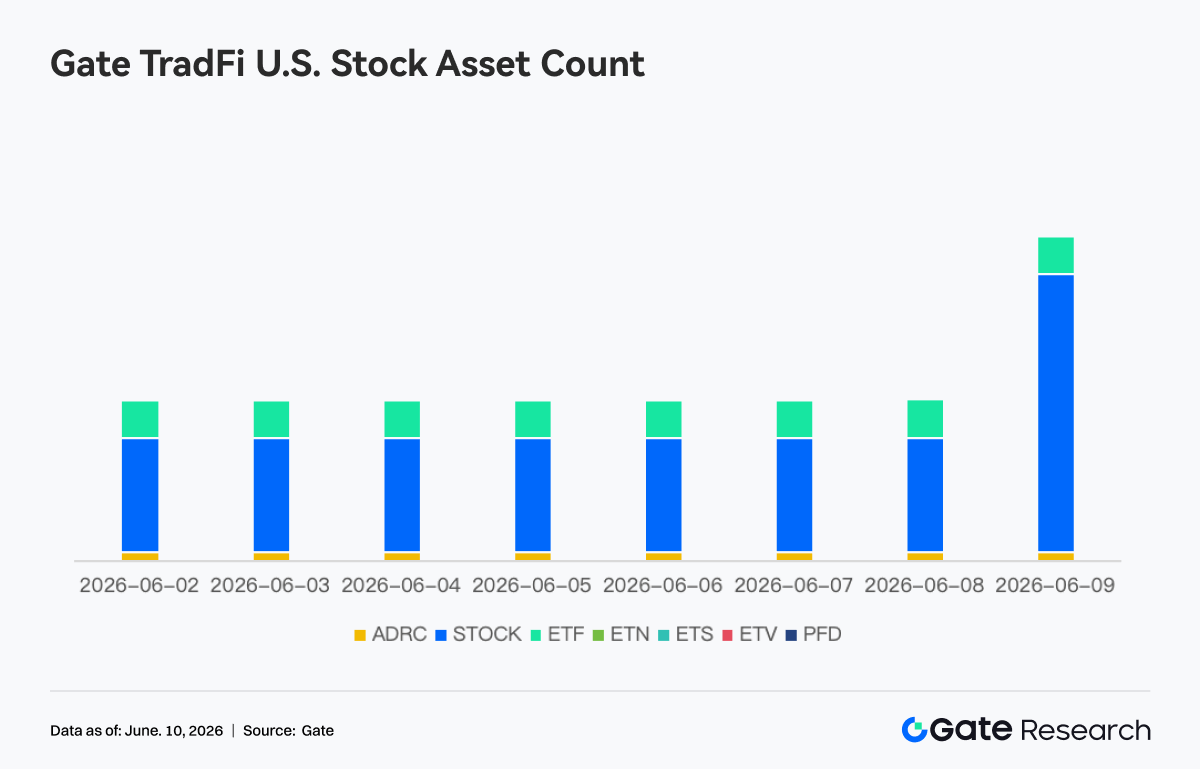

- Número de Ativos TradFi de Ações dos EUA na Gate: A Gate lançou oficialmente seu serviço de negociação de ações dos EUA em 2 de junho. Com vantagens como lastro em ativos reais, negociação direta com USDT, ausência de taxas de custódia noturna e alta liquidez, o negócio tem gerado atenção contínua desde o lançamento, com volume em crescimento. Atualmente, a Gate oferece suporte a sete categorias de ativos: ADRC, ações, ETFs, ETNs, ETSs, ETVs e PFDs, e segue expandindo a cobertura. O número total de instrumentos negociáveis já dobrou desde o lançamento. As ações tiveram o maior crescimento, com sua participação no total de ativos saltando de cerca de 70% na fase inicial para 85%, ampliando as opções de investimento. A Gate continuará avançando no acesso a mais mercados, na integração global de liquidez e no desenvolvimento de capacidades de negociação entre mercados, fortalecendo ainda mais seu posicionamento como plataforma global de negociação e acesso a ativos.

- Profundidade do Livro de Ordens TradFi: Selecionamos o XAUT, com maior volume TradFi, e analisamos a profundidade do livro de ordens (Delta). Na semana passada, o mercado apresentou um padrão em que a profundidade do lado vendedor dominou, enquanto o suporte comprador se fortaleceu em fases, mas sem persistência. Entre 28 e 29 de maio, o livro de ordens registrou aumento de liquidez positiva superior a US$ 1 milhão, empurrando o preço do XAUT de cerca de US$ 4.380 para acima de US$ 4.500, com compradores repondo profundidade e sustentando a alta. A partir de 30 de maio, no entanto, o livro passou a apresentar variações negativas de liquidez. Por volta de 2 de junho, a profundidade líquida vendedora aumentou mais de US$ 3 milhões em uma única hora — a maior zona de pressão vendedora do ciclo —, após o que o preço do XAUT recuou de cerca de US$ 4.500. Embora várias injeções de liquidez compradora acima de US$ 1 milhão tenham ocorrido após 6 de junho, o rali foi limitado, sugerindo que as novas ordens de compra estavam mais absorvendo pressão vendedora do que revertendo a tendência. Em 9 de junho, o Delta do livro ainda era predominantemente negativo, indicando que a estrutura das ordens pendentes permanecia baixista. No curto prazo, o XAUT pode seguir em um padrão fraco e volátil. É importante acompanhar se a profundidade compradora conseguirá se recuperar e retomar o domínio na estrutura do livro.

3. Insights de Dados On-Chain

3.1 Negociação em DEX se Recupera, Capital Retorna a Cenários Principais

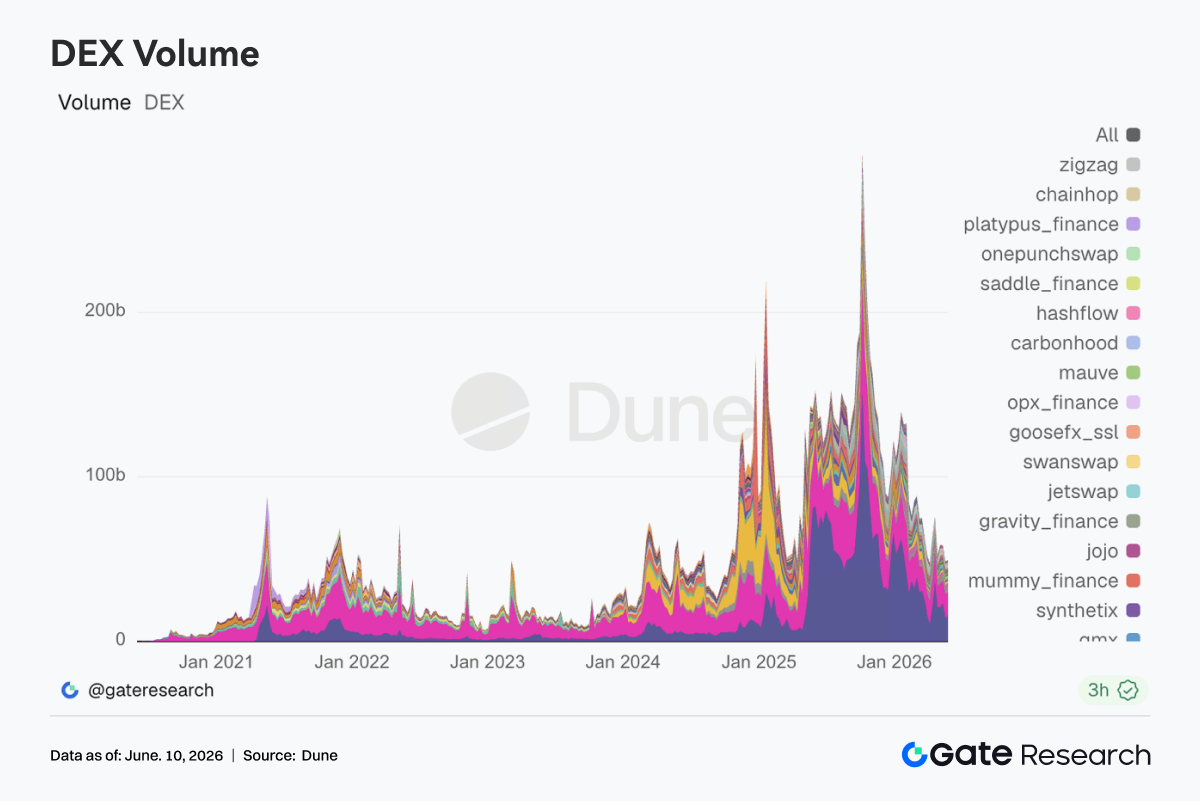

A negociação em DEX se recuperou claramente, com Uniswap e PancakeSwap como as principais fontes de crescimento. Plataformas como Aerodrome, Bisonfi, Curve e Fluid também registraram expansão de volume. O capital retorna aos pools de liquidez principais e aos cenários centrais de negociação. No ecossistema Solana, o volume em Meteora, Raydium e Whirlpool se recuperou moderadamente, mas o crescimento em rotas associadas a PumpSwap e pump.fun permaneceu limitado, com a atividade de negociação de memes continuando a enfraquecer.

3.2 Oferta de Stablecoins Recua, Concorrência Migra para Pagamentos e Infraestrutura Cross-Chain

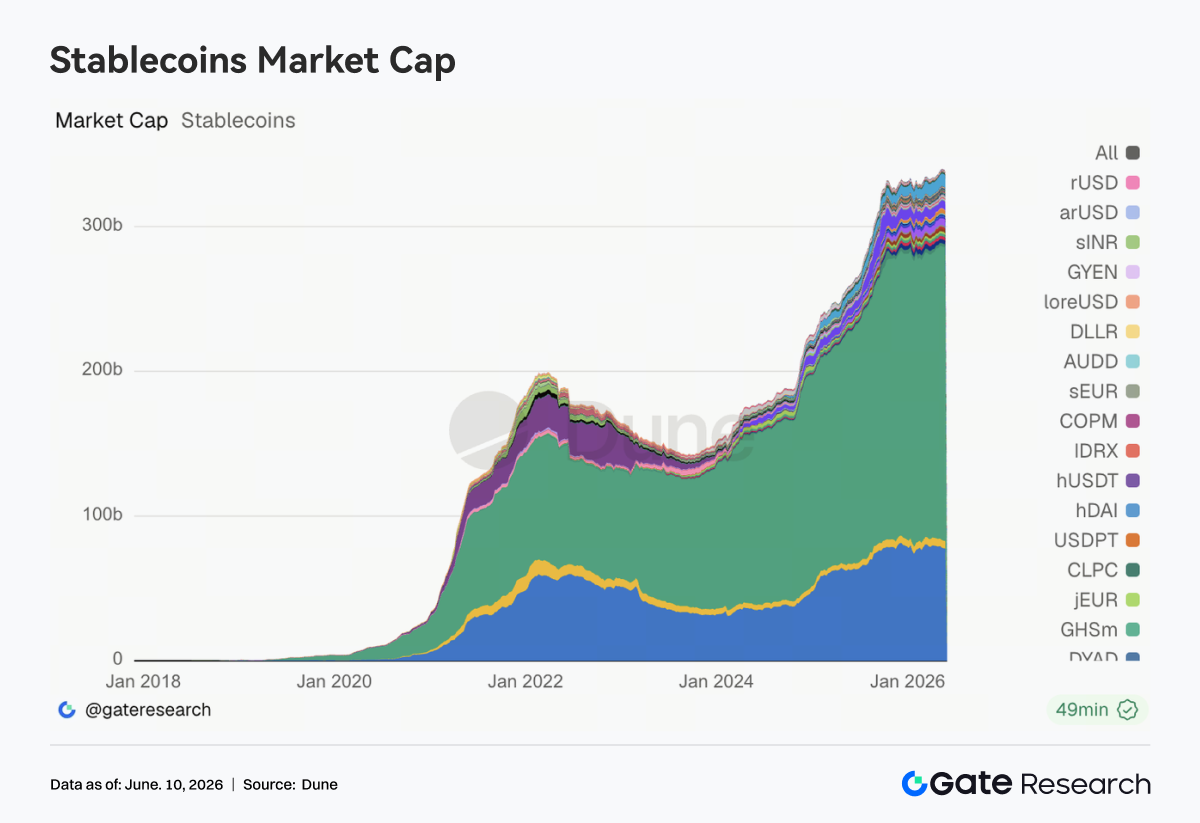

A oferta total de stablecoins se contraiu ligeiramente, com a maioria das principais stablecoins (USDT, USDC, USDS, DAI, PYUSD) em queda, enquanto o GHO se manteve estável. Em comparação com as mudanças de capitalização de curto prazo, o foco competitivo no segmento de stablecoins está se deslocando para redes de pagamento, liquidez cross-chain e conformidade regulatória. Nos EUA, o debate sobre mecanismos de rendimento de stablecoins e estrutura de mercado continua se intensificando, com diferenças persistentes entre o sistema bancário e as instituições cripto quanto ao desenvolvimento de stablecoins com juros. A Circle segue avançando com o CCTP V2, suporte a liquidação multicadeia e desenvolvimento do ecossistema de desenvolvedores, fortalecendo o posicionamento do USDC como infraestrutura para transferências cross-chain, garantias de negociação e liquidação institucional. A concorrência no setor de stablecoins está migrando da expansão da emissão para a construção de capacidades nas camadas de pagamento e liquidação.

3.3 Setor de LST Recua como um Todo, Capital Reduz Exposição a Ativos de Rendimento

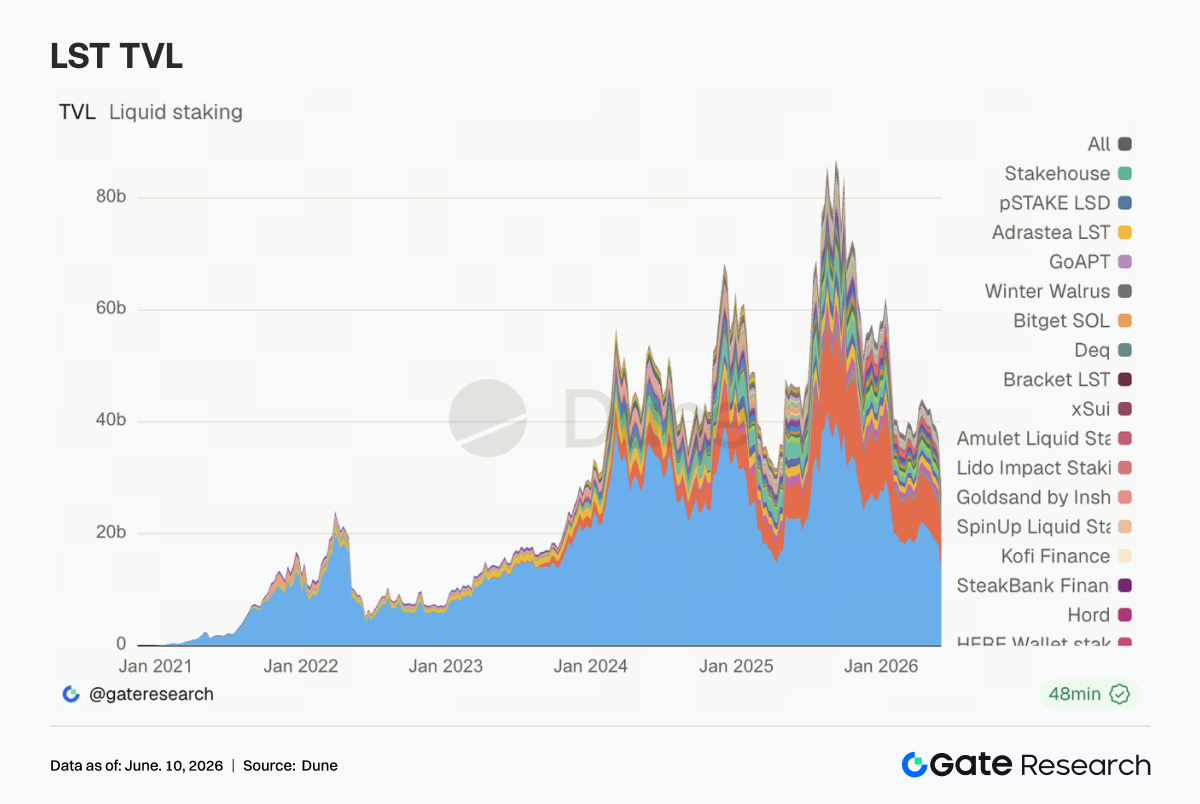

O setor de LST sofreu pressão generalizada. Lido, Rocket Pool e StakeWise, no ecossistema Ethereum, recuaram; Sanctum, Jito e Jupiter Staked SOL, no ecossistema Solana, também enfraqueceram. Diferentemente de períodos anteriores, em que o capital rotacionava entre protocolos de staking, nesta semana houve uma redução ampla de posições em todo o setor. Ajustes de preços dos ativos, saídas de ETFs e queda no apetite por risco em ativos de rendimento levaram o capital a reduzir a exposição a ativos em stake. Após o incidente rsETH/KelpDAO, a avaliação de risco do mercado sobre ativos de staking embrulhados tornou-se claramente mais conservadora, com investidores institucionais dando mais atenção à segurança cross-chain, mecanismos de resgate e transparência dos ativos subjacentes. A recente discussão sobre a escolha do Chainlink CCIP pela Lido para a expansão cross-chain do wstETH também reflete a mudança do setor em direção a capacidades de segurança e gestão de liquidez.

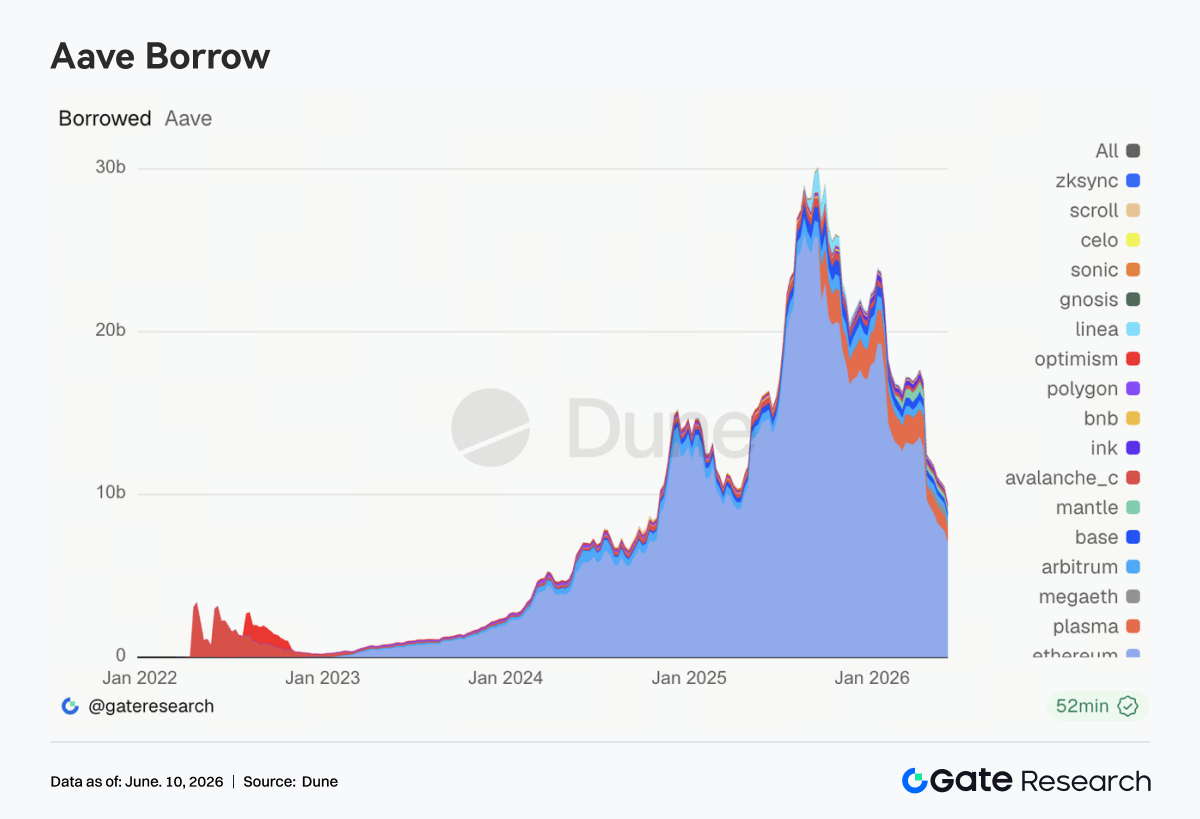

3.4 Escala de Empréstimos da Aave Continua a Recuar, Nova Demanda Concentrada em Mercados Emergentes

Os saldos de empréstimos da Aave mantiveram trajetória de queda, com os principais mercados — Ethereum, Plasma, Arbitrum, Base e Mantle — todos em declínio semanal. O Ethereum continua sendo o maior mercado de empréstimos, mas também foi uma das principais fontes de contração na semana. Em contraste, o MegaETH foi um dos poucos mercados que ainda mostraram resiliência relativa, com nova demanda de empréstimos concentrada em ecossistemas emergentes com incentivos mais fortes e crescimento mais rápido. No entanto, essa demanda incremental ainda é insuficiente para compensar o impacto da desalavancagem geral nos mercados principais. A reparação de risco após o incidente rsETH/KelpDAO ainda está em andamento, e os usuários estão mais cautelosos na seleção de garantias, níveis de alavancagem e alocação cross-chain. Na governança, as discussões na comunidade Aave sobre o Emergency Guardian, o buffer de liquidez USDC e a atualização da arquitetura V4 continuam avançando, tornando a gestão de risco um componente importante da competitividade do protocolo.

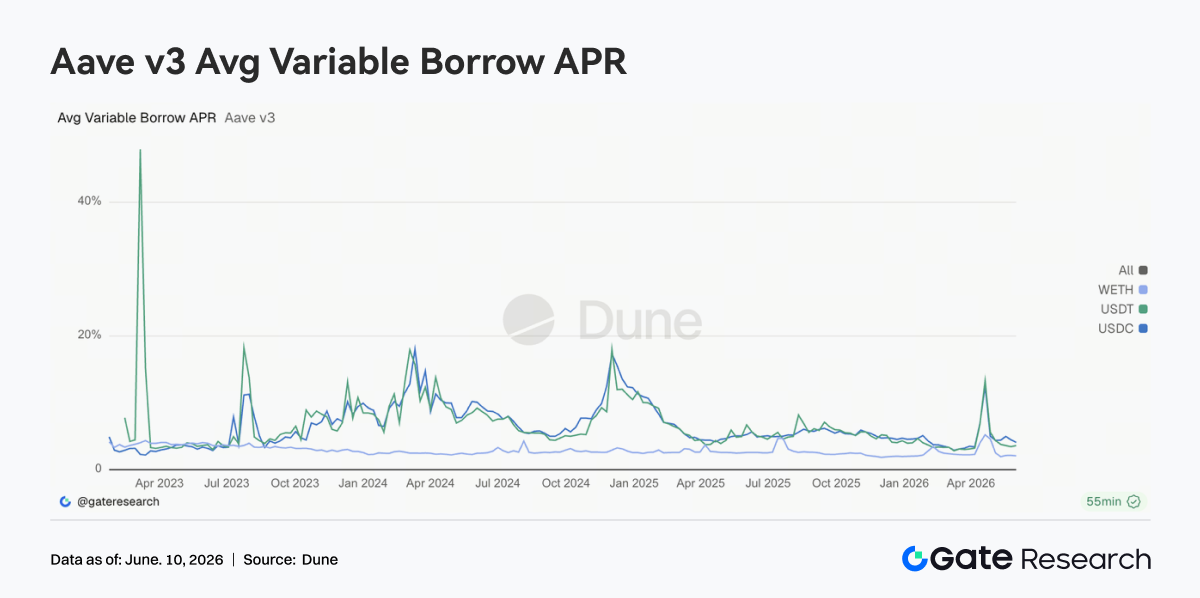

3.5 Taxas de Empréstimo da Aave se Estabilizam, Pressão de Liquidez Aliviada

As taxas de empréstimo dos ativos principais da Aave permaneceram estáveis. As taxas de USDC recuaram das máximas anteriores, o WETH continuou em níveis baixos e o USDT apresentou apenas flutuações leves. Em comparação com o choque de liquidez de abril, o mercado retornou a um ambiente de funding normalizado. Embora o USDC tenha tido breves aumentos pontuais devido à maior utilização, a amplitude das oscilações se reduziu significativamente. As discussões recentes na comunidade Aave sobre buffers de liquidez USDC e otimização do modelo de juros também ajudam a evitar picos bruscos nos custos de funding em situações extremas. A estrutura atual de taxas indica que o mercado está mais inclinado a usar stablecoins para giro de curto prazo, em vez de recompor alavancagem direcional em larga escala.

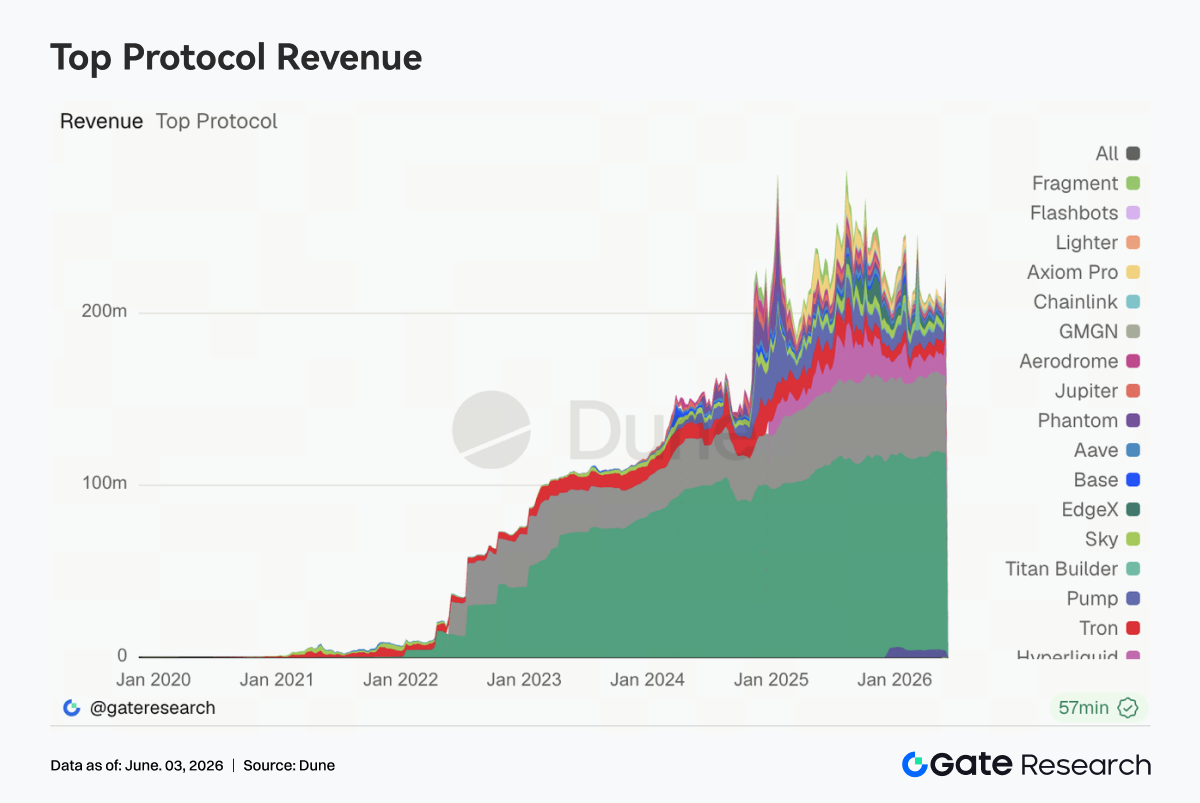

3.6 Hyperliquid Impulsiona Receita, Infraestrutura de Derivativos se Beneficia

O maior destaque em receita de protocolo na semana veio da Hyperliquid. A receita do negócio de perpétuos cresceu significativamente, com aumento também na receita do livro de ordens à vista e L1, tornando a Hyperliquid um dos protocolos com crescimento de receita mais forte na semana. Essa tendência é consistente com o foco do mercado. No início de junho, a capitalização de mercado do HYPE continuou a se fortalecer, e o debate sobre o ganho de participação da Hyperliquid no mercado global de contratos perpétuos se intensificou. Novos produtos, como perpétuos de índices de ações e perpétuos pré-IPO, começaram a atrair atividade, com o capital se expandindo da negociação tradicional de ativos cripto para o mercado mais amplo de derivativos on-chain. Tether e Circle mantiveram contribuições estáveis de receita, mas com elasticidade limitada. A receita da Aave V3 se recuperou, impulsionada principalmente pelo spread após o retorno dos prêmios de risco. Plataformas dependentes de negociação de memes, como Pump e Axiom, continuaram em declínio. Na estrutura de receita, ativos especulativos de cauda longa perderam a preferência do capital, enquanto a infraestrutura central de negociação com capacidades de matching, clearing e settlement foi favorecida. O crescimento contínuo da Hyperliquid reforça a atratividade de capital dos protocolos de derivativos no ciclo atual.

4. Acompanhamento de Derivativos

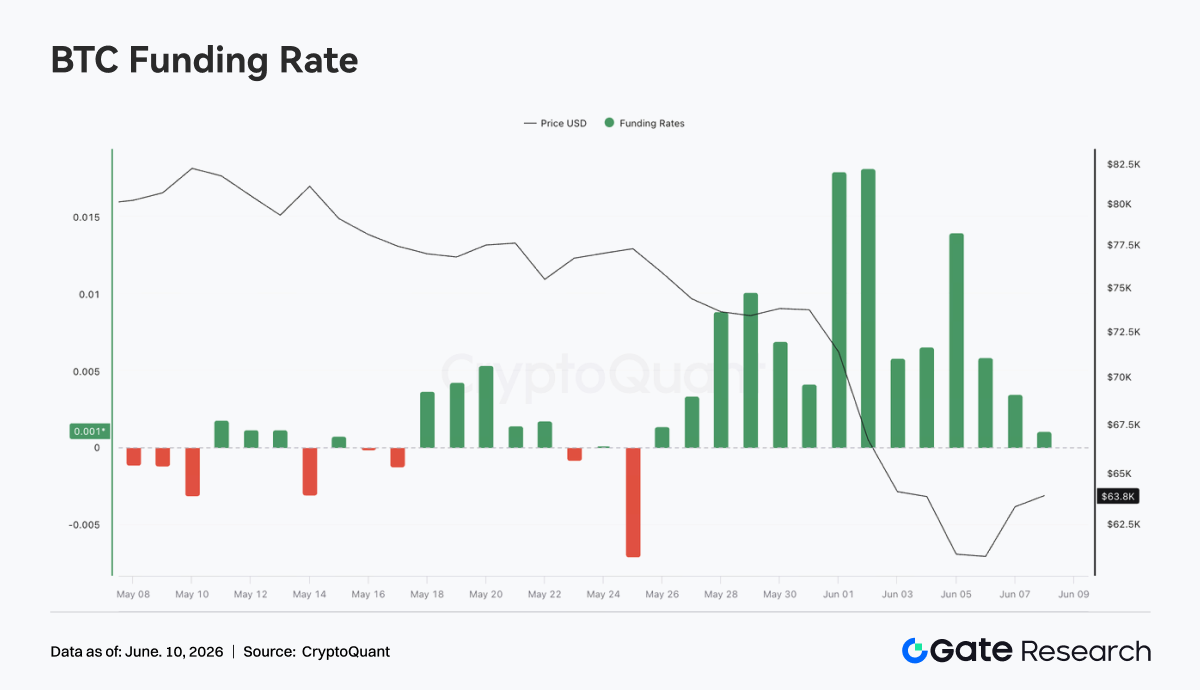

Entre 1º e 7 de junho de 2026, o preço do BTC caiu significativamente, de cerca de US$ 73 mil no início da semana para aproximadamente US$ 62 mil, com leve recuperação para US$ 63 mil no fim de semana. As taxas de funding permaneceram positivas durante toda a semana, subindo para um pico de cerca de 0,018 entre 1º e 2 de junho, indicando que o mercado ainda tinha um viés comprador alavancado no início da queda. Essa combinação de "preço caindo rapidamente com taxas de funding positivas" sugere que os longs não saíram a tempo, mas sim que houve compra na baixa, adição de posições ou manutenção passiva. Os longs continuaram pagando taxas de funding enquanto absorviam a queda de preço, aumentando a pressão de liquidações forçadas e desalavancagem ativa.

O OI caiu de cerca de US$ 26 bilhões no início da semana para aproximadamente US$ 22 bilhões, uma queda superior a 15%, altamente sincronizada com o declínio do preço. A combinação de preço em queda e contração acentuada do OI indica que o movimento foi impulsionado principalmente pela liquidação de longs alavancados e redução de exposição ao risco, e não pelo acúmulo de novos shorts. No geral, o mercado de derivativos do BTC completou uma rodada clara de desalavancagem de longs. Embora o OI tenha caído para um mínimo, as taxas de funding ainda não se tornaram totalmente negativas, indicando que o sentimento comprador não foi completamente eliminado. Se o preço cair novamente abaixo do suporte de US$ 62 mil, os longs alavancados remanescentes podem enfrentar mais pressão de liquidação.

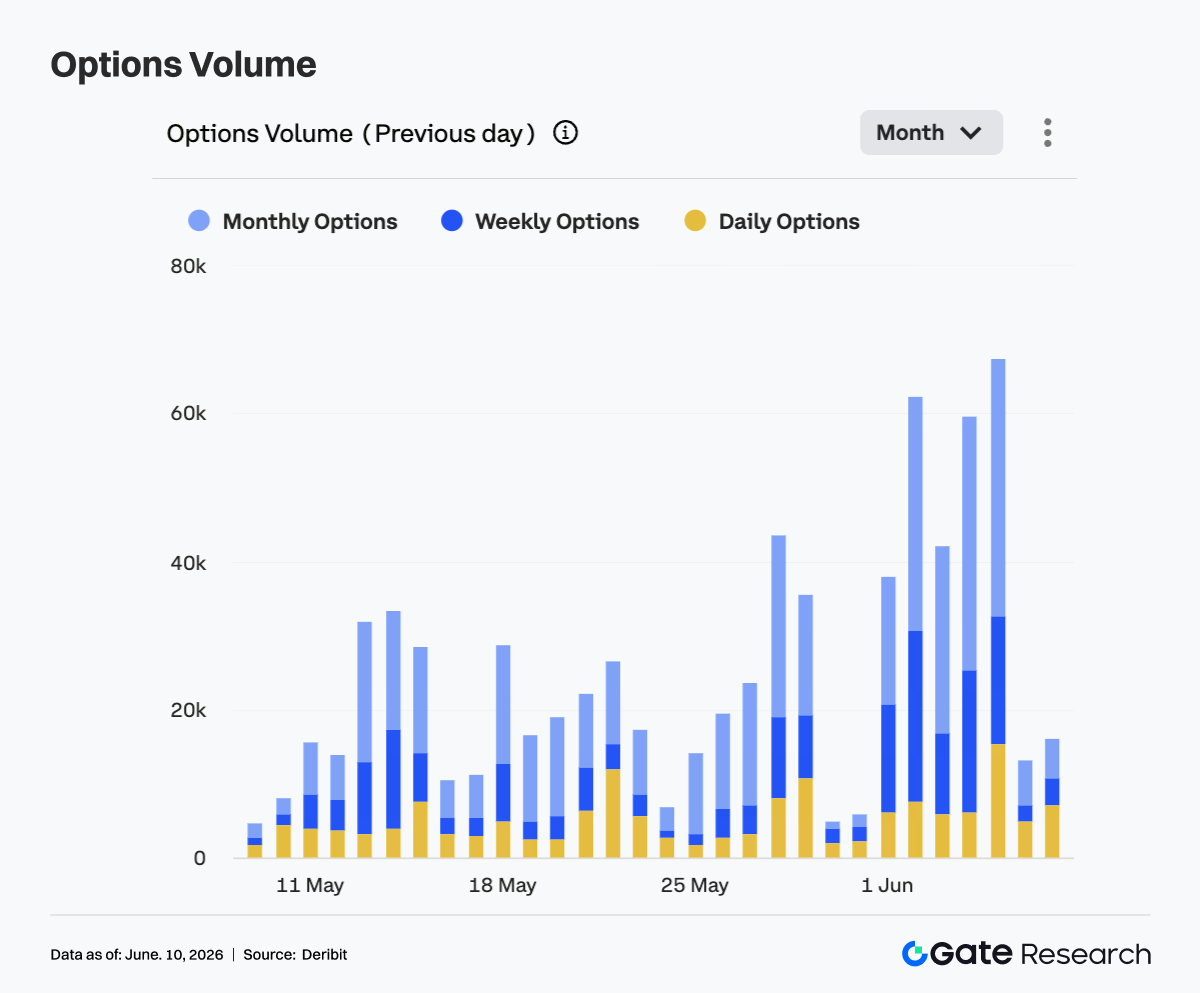

4.2 Volume de Opções se Expande Significativamente; Contratos Mensais Dominam Demanda de Hedge e Rolagem

Entre 1º e 7 de junho, o volume de negociação de opções de BTC foi claramente superior ao das semanas anteriores, com expansão em pulsos. O volume começou em cerca de 38 mil e rapidamente ultrapassou 60 mil. Em vários pregões, o volume ficou entre 40 mil e 60 mil, com pico próximo a 68 mil, evidenciando aumento significativo na demanda por hedge de risco durante a queda rápida de preço. Estruturalmente, as opções mensais continuaram sendo a principal fonte de volume, contribuindo com a maior parte do aumento nos picos, indicando preferência dos participantes por contratos mensais para gestão de risco de médio prazo e ajuste de posições. O volume de opções semanais também cresceu, refletindo o aquecimento simultâneo da negociação direcional de curto prazo e da demanda por proteção contra quedas.

Em alguns pregões, o volume diário de opções se expandiu significativamente, mostrando que o mercado também utilizou instrumentos de curto prazo para negociação de eventos e hedging temporário. No entanto, em termos de participação geral, o mercado de opções permaneceu dominado por contratos mensais e semanais, sem migração completa para negociação de ciclo ultra-curto. No fim de semana, o volume caiu rapidamente para cerca de 15 mil, indicando que, com os preços em consolidação baixa, a demanda concentrada de hedge arrefeceu. A expansão do volume de opções neste ciclo foi altamente sincronizada com o declínio do BTC, refletindo rolagem de posições e gestão de risco durante o período de alta volatilidade.

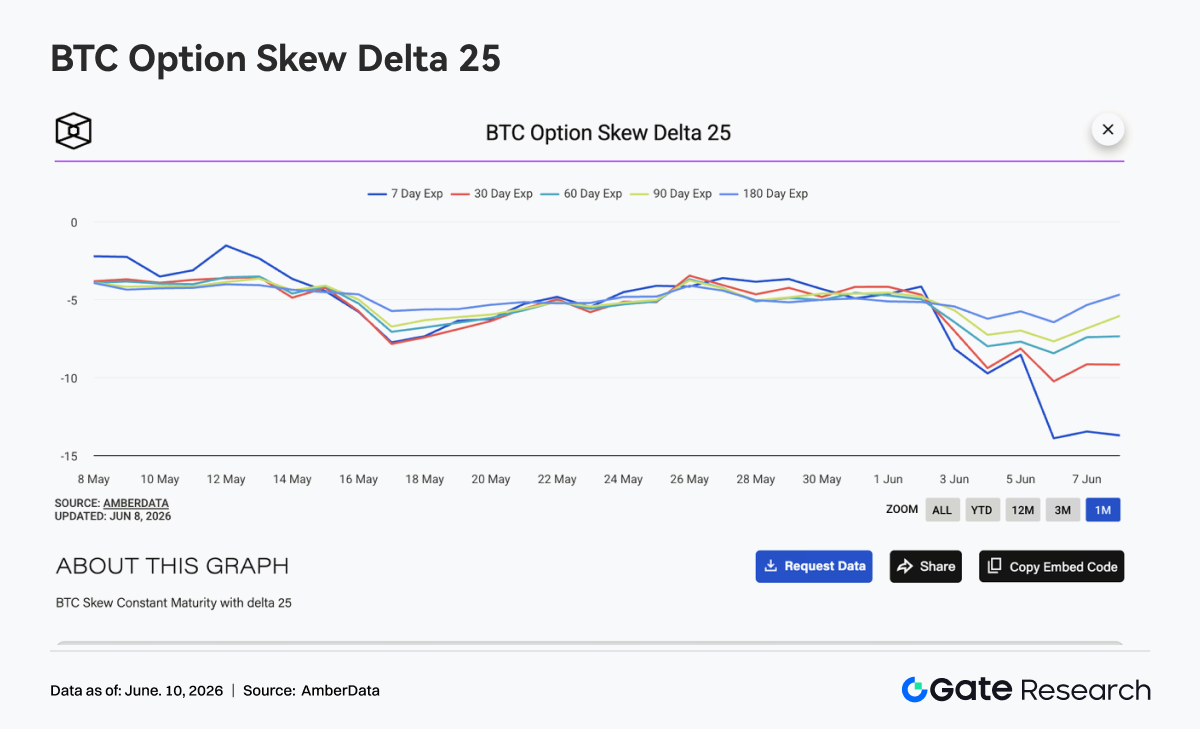

4.3 25D Skew Cai Acentuadamente; Demanda por Proteção de Curto Prazo Atinge Níveis Extremos

O 25D Skew do BTC em todos os vencimentos caiu de forma generalizada na semana passada, com os vencimentos de curto prazo apresentando as maiores mudanças. No início da semana, o Skew na maioria dos vencimentos estava em torno de -4 a -5, mas com o BTC rompendo US$ 70 mil e continuando a cair, o Skew de 7D despencou para cerca de -14 no fim de semana. No mesmo período, o Skew de 30D recuou para aproximadamente -9 a -10, os de 60D e 90D caíram para cerca de -8 e -7, respectivamente, e o de 180D, embora mais estável, também caiu para cerca de -6. O enfraquecimento sincronizado do Skew em todos os vencimentos mostra que a preocupação com o risco de baixa se espalhou do curto prazo para o médio e longo prazo.

O Skew de 7D significativamente mais baixo que os demais reflete um aumento acentuado no prêmio das opções de venda de curto prazo, com o mercado pagando mais caro pela proteção contra quedas imediatas. A divergência entre os vencimentos indica que o mercado vê o risco de curto prazo como mais concentrado, enquanto a precificação da tendência de longo prazo permanece mais contida. O Skew entrou em um estado defensivo extremo nesta semana. Se o BTC se estabilizar na faixa de US$ 62 mil a US$ 64 mil, o Skew de curto prazo pode se recuperar rapidamente; mas se o preço cair novamente abaixo da mínima anterior, a demanda por proteção pode continuar a aumentar, mantendo o Skew profundamente negativo.

4.4 DVOL se Expande Rapidamente; Mercado Sai de Fase de Baixa Volatilidade para Alta Volatilidade

O índice de volatilidade do BTC, DVOL, subiu rapidamente de cerca de 36. Após 3 de junho, com a ampliação da queda de preço, o DVOL rompeu 44 e chegou a cerca de 52-54 entre 4 e 5 de junho, mostrando que o mercado de opções elevou significativamente a precificação da volatilidade futura. Diferentemente da semana anterior, em que o preço caía mas a volatilidade permanecia baixa, nesta semana preço, OI, Skew e DVOL emitiram simultaneamente sinais de risco claros. O BTC caindo para cerca de US$ 62 mil, o OI em forte queda e o Skew em território profundamente negativo impulsionaram a volatilidade implícita a uma fase de rápida expansão.

Com a estabilização temporária dos preços no fim de semana, o DVOL recuou para cerca de 45, mas ainda claramente acima do nível do início da semana, indicando que o prêmio de risco não desapareceu completamente. O mercado atual já saiu de um estado de declínio gradual com baixa volatilidade para um estado em que alta volatilidade e alta demanda por proteção coexistem. O recuo do DVOL não significa que o risco foi totalmente removido. Se o BTC não conseguir recuperar US$ 65 mil, a volatilidade implícita pode continuar elevada; se o preço cair novamente abaixo de US$ 62 mil, o DVOL pode testar a máxima anterior.

5. Perspectivas

6. Atualizações do Negócio Institucional da Gate

-

Após três semanas consecutivas de correção, a atividade de negociação se recuperou significativamente, com o volume de negociação à vista da Gate crescendo 92,16% na comparação semanal.

-

O desempenho do mercado à vista superou o mercado geral: a participação da Gate no volume de negociação de BTC e ETH em todo o mercado subiu 25,54% em relação à semana anterior.

-

A contribuição da negociação institucional à vista continuou a crescer, otimizando ainda mais a estrutura geral de negociação da plataforma.

6.2 Ecossistema CrossEx Continua a se Expandir

-

Na primeira semana de junho, o volume de negociação da CrossEx aumentou 47,1% na comparação semanal.

-

Foi adicionado suporte para negociação à vista em uma nova grande exchange centralizada e para negociação em uma exchange descentralizada (DEX) adicional, expandindo a cobertura do ecossistema.

6.3 Negócio de Empréstimos e Serviços de Capital Atualizados

-

A estrutura de gerenciamento de risco do OTC Loan foi atualizada para melhorar a eficiência no tratamento de riscos.

-

Foram introduzidos novos mecanismos automatizados de liquidação e um sistema aprimorado de alerta de risco em camadas, reforçando a segurança dos fundos institucionais.

6.4 Aprimoramentos Contínuos em Tecnologia e Infraestrutura Institucional

-

Uma versão otimizada do serviço de negociação de baixa latência Spot WebSocket foi oficialmente lançada no ambiente de simulação.

-

A funcionalidade CFD API foi oficialmente lançada, suportando execução de ordens e consultas via API.

-

A plataforma de gestão de ativos em breve permitirá que instituições terceirizadas emitam produtos de investimento e os distribuam diretamente aos usuários da plataforma.

6.5 Realização Bem-Sucedida do Gate Institutional Circle Amsterdam

-

O evento atraiu mais de 100 participantes entre criadores de mercado globais, gestores de ativos, provedores de pagamento, mesas OTC e empresas de negociação institucional.

-

As discussões abordaram tópicos-chave como liquidez institucional, liquidação transfronteiriça, canais de entrada/saída de moeda fiduciária em conformidade e infraestrutura de ativos digitais.

-

O evento fortaleceu a presença da Gate no mercado institucional europeu e impulsionou o desenvolvimento de sua rede global de parcerias institucionais.

Fonte de Dados:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas, oferecendo conteúdo aprofundado para leitores, incluindo análise técnica, insights de mercado, pesquisa setorial, previsão de tendências e análise de políticas macroeconômicas.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomendamos que os usuários realizem sua própria pesquisa e compreendam plenamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes de tais decisões.