Resumo

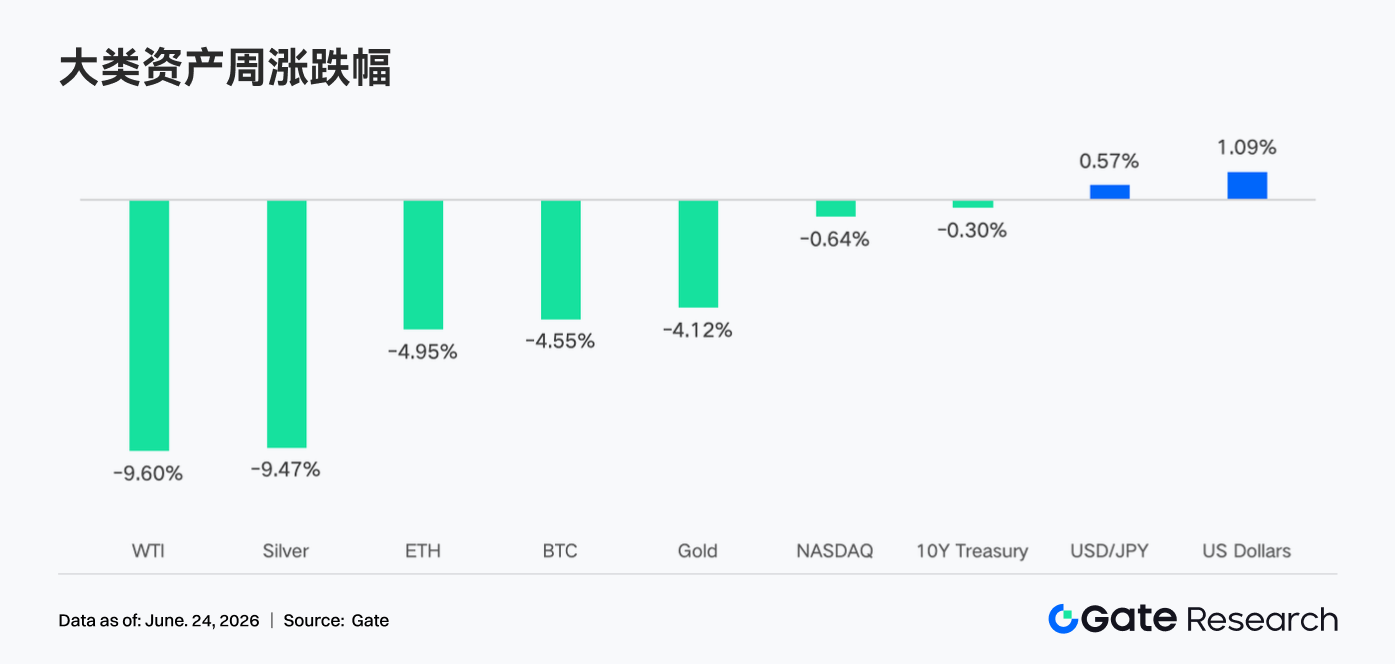

- Na semana passada, os mercados globais reagiram aos sinais hawkish do Fed. A redução das expectativas de corte de juros elevou os rendimentos dos títulos do Tesouro americano e o dólar, pressionando ativos de risco. O mercado cripto registrou uma retração generalizada: BTC e ETH caíram mais de 4%.

- A tendência de saídas de capital dos ETFs segue inalterada. As negociações de Perp TradFi da Gate continuaram ativas, e a cobertura de ações americanas seguiu em expansão. A liquidez do livro de ordens de curto prazo da XAUT enfraqueceu. O mercado permanece em uma fase cautelosa, aguardando mais clareza no cenário macro.

- A atividade on-chain apresentou leve recuperação geral, mas sem se traduzir em expansão ampla de volume. Os volumes das DEXs divergiram: Uniswap superou ligeiramente a PancakeSwap, e o ecossistema Solana mostrou maior atividade. A oferta de stablecoins não indicou novas entradas expressivas de dólar; o capital continua girando entre posições existentes, com as stablecoins de médio porte demonstrando resiliência.

- O mercado DeFi está entrando em uma fase de recuperação estrutural. LSTs, empréstimos do Aave e receitas de protocolo melhoraram, mas o movimento é puxado principalmente por rebotes de preços e reparos nos mercados de liquidez centrais. O capital prefere garantias maduras, rendimentos estáveis e protocolos baseados em negociação, enquanto a emissão de stablecoins segue como principal gerador de receita do setor.

- O mercado de derivativos de BTC continuou seu processo de desalavancagem: OI caiu fortemente, mas as taxas de fundos permanecem positivas, indicando esfriamento do sentimento comprado sem uma virada completa para o pessimismo. Ao mesmo tempo, o volume de opções caiu, o skew enfraqueceu e o DVOL se recuperou, refletindo maior demanda defensiva de curto prazo e expectativas renovadas de volatilidade.

1. Foco do Mercado

Na semana passada (15 a 21 de junho de 2026), o principal evento macro foi a reunião do FOMC de junho do Fed. O presidente Kevin Warsh, em sua primeira coletiva, fez uma declaração que o mercado interpretou como hawkish. A meta da taxa de fundos federais permaneceu inalterada em 3,50%–3,75%, mas o último dot plot removeu completamente a expectativa de corte de juros em 2026. Vale destacar que 9 dos 18 membros projetaram pelo menos um aumento de juros ainda este ano. Warsh também afirmou que a orientação futura não é mais adequada ao atual ambiente de política monetária. Como reação, os rendimentos dos títulos do Tesouro dos EUA dispararam, levando o rendimento de 2 anos a uma máxima de um ano. As ações sofreram forte volatilidade no dia do Fed, embora os fechamentos semanais mostrem o Nasdaq Composite com alta de 2,43%, o S&P 500 com +0,93% e o Russell 2000 com +1,21%, a liquidação intradiária de quarta-feira (dia do Fed) foi descrita pela mídia como o "pior dia do Fed desde a posse do novo presidente". O índice do dólar americano se fortaleceu com as expectativas hawkish, pressionando as commodities. O ouro oscilou entre a demanda por proteção e o dólar forte. Os preços do petróleo caíram ligeiramente devido a preocupações com a demanda. No front de dados econômicos, o mercado monitora de perto inflação e emprego para avaliar se o Fed pode realmente passar a subir juros este ano. Nenhum dado relevante de payroll ou CPI foi divulgado naquela semana, então o sentimento foi guiado principalmente por expectativas. No cenário geopolítico, a situação no Oriente Médio, junto com as negociações nos EUA sobre reforma tributária e teto da dívida, continuou a gerar turbulência, mantendo o apetite ao risco sob cautela.

No front cripto, os temores de aperto de liquidez desencadeados pelo Fed hawkish tiveram impacto notável sobre os ativos digitais. O BTC caiu cerca de 4% na semana, passando de uma máxima de segunda-feira de US$ 67.300 para uma mínima próxima de US$ 62.300 na quinta-feira, antes de se recuperar ligeiramente e fechar em torno de US$ 63.300 no fim de semana. O ETH teve uma queda semanal mais profunda, de aproximadamente 5%. Após uma máxima de segunda-feira em torno de US$ 1.850, seguiu o movimento geral de baixa e fechou domingo perto de US$ 1.700. As altcoins recuaram de forma ampla junto com as principais, sentindo a pressão do aperto de liquidez. A capitalização total do mercado global de criptomoedas oscilou entre aproximadamente US$ 2,2 trilhões e US$ 2,29 trilhões. O Índice de Medo e Ganância se aprofundou ainda mais no território de medo após a reunião do Fed, sinalizando cautela.

2. Análise de Liquidez

2.1 A Tendência Geral de Saídas Sustentadas de ETFs Cripto Ainda Não Se Reverteu

Na semana passada, os ETFs de Bitcoin spot dos EUA tiveram uma leve entrada líquida geral. No entanto, a saída líquida acumulada desses ETFs em junho ainda é de aproximadamente US$ 2,1 bilhões, indicando que a tendência geral de saídas de capital neste mês não se reverteu de forma fundamental.

Entre os principais produtos, o IBIT da BlackRock continuou liderando, com uma entrada líquida de aproximadamente US$ 16,4 milhões na terça-feira, reforçando seu poder de atração de capital. O AUM combinado de todos os ETFs de Bitcoin spot dos EUA está atualmente em cerca de US$ 82,5 bilhões, mantendo aproximadamente 1,284 milhão de BTC. O IBIT domina com um AUM de cerca de US$ 66 bilhões; o FBTC da Fidelity fica em segundo lugar, com aproximadamente US$ 14 bilhões. Além disso, no dia 16 de junho, a BlackRock listou oficialmente um novo produto na Nasdaq — o iShares Premium Income Bitcoin ETF (ticker: BITA). O produto oferece dividendos mensais em dinheiro, com meta de rendimento anualizado de 15%–25%, voltado para investidores institucionais focados em renda, adicionando uma nova categoria à matriz de produtos de ETF de Bitcoin.

Os ETFs de Ethereum spot apresentaram desempenho de liquidez ligeiramente divergente na semana passada, com alguns produtos mostrando sinais de recuperação. Em 16 de junho, os ETFs de Ethereum spot registraram entrada líquida de aproximadamente US$ 9,6 milhões, o segundo dia consecutivo de fluxo positivo — um sinal de melhora no curto prazo. O ETHA da BlackRock continuou como o principal absorvedor de capital, com entrada líquida de cerca de US$ 17,3 milhões naquele dia, sustentando sozinho o fluxo positivo geral. Enquanto isso, o ETHW da Bitwise teve saída líquida de aproximadamente US$ 3,5 milhões, o FETH da Fidelity saída de US$ 2,2 milhões, e o Mini ETH da Grayscale saída de US$ 2,0 milhões, evidenciando a contínua concentração de capital em produtos de primeira linha.

No geral, a disposição institucional de alocar via ETFs ainda existe, mas diante do vento contrário das expectativas macro de juros, o ritmo de entrada de capital incremental no curto prazo desacelerou claramente. O mercado aguarda maior clareza sobre a trajetória da política do Fed.

2.2 Liquidez TradFi

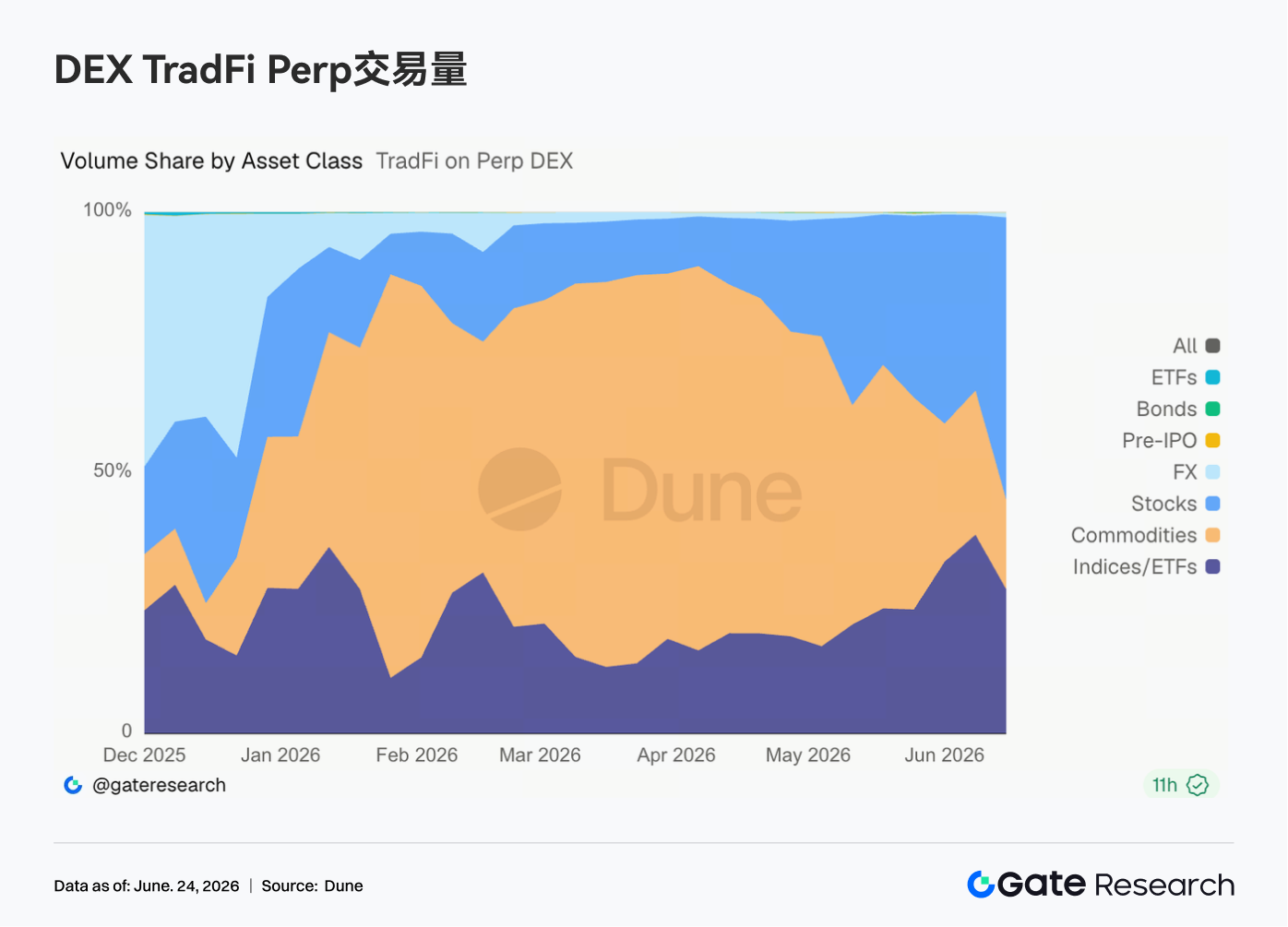

- TradFi Perp DEX: Na última semana, a estrutura de negociação nas DEXs de Perp TradFi mudou de forma notável. A participação de commodities continuou caindo, enquanto os segmentos de ações e índices/ETFs aumentaram significativamente. Desde meados de maio, a fatia das commodities caiu gradualmente de um pico de quase 70% para cerca de 25%–35%. Já a participação de ações se recuperou rapidamente para cerca de 30%, e a de índices/ETFs subiu para aproximadamente 35%–40%, tornando-se a principal fonte de volume incremental recente. Essa mudança está diretamente ligada ao ambiente atual: de um lado, as negociações de proteção impulsionadas pelo Oriente Médio elevaram o ouro e outras commodities antes de entrarem em consolidação, reduzindo o interesse nessa área. De outro, o IPO da SpaceX e a atividade sustentada em setores como IA e semicondutores atraíram capital de volta para ações americanas e produtos de índice. Para as plataformas Perp TradFi, a demanda dos usuários está se expandindo da simples negociação de ouro para um conjunto mais rico de ativos, incluindo ações, ETFs e produtos pré-IPO.

-

Volume de Negociação Perp TradFi da Gate: Na última semana, o volume de negociação Perp TradFi da Gate permaneceu relativamente alto no geral. O volume diário ficou concentrado principalmente na faixa de US$ 300 milhões a US$ 800 milhões, com flutuações mais estreitas em comparação com períodos anteriores, mas ainda mantendo atividade estável. Houve vários picos rápidos de volume diário, chegando perto de US$ 800 milhões, indicando que a demanda por negociação alavancada continua robusta em momentos de eventos macro significativos e volatilidade de preços. Por classe de ativo, metais continuaram dominando. Os ativos de ações registraram volume notavelmente maior em alguns dias, com a área azul frequentemente se expandindo junto com os aumentos de volume, sugerindo crescente participação dos usuários em contratos perpétuos de ações americanas. No geral, o volume Perp TradFi da Gate foi estável na última semana, com a demanda impulsionada principalmente por perpétuos de metais preciosos, enquanto a participação em ações aumentou.

-

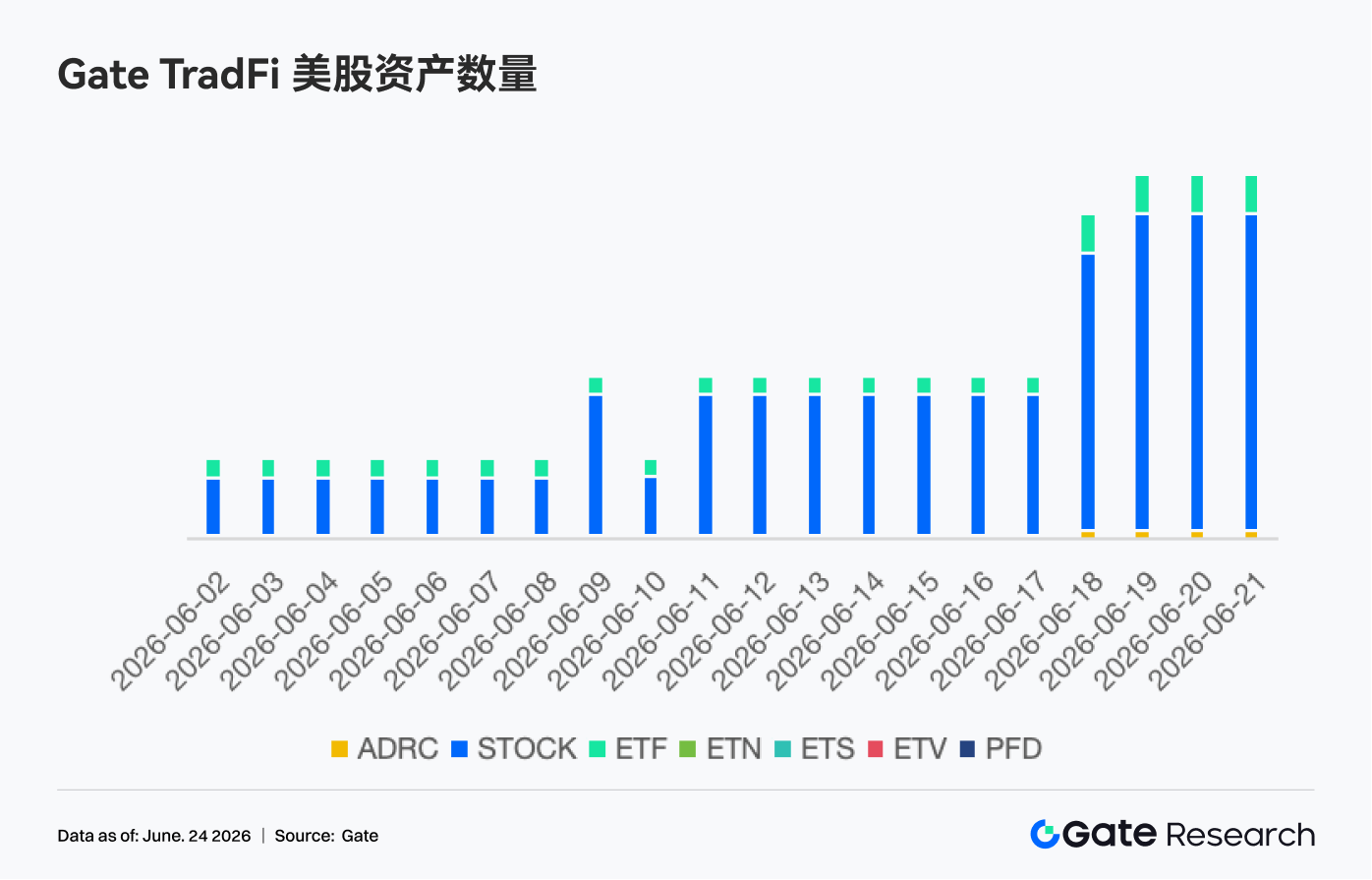

Número de Ativos de Ações TradFi da Gate: A Gate lançou oficialmente seu serviço de negociação de ações americanas em 2 de junho. Com lastro em ativos reais, negociável diretamente com USDT, sem taxas de custódia noturna e com alta liquidez, o serviço vem ganhando atenção contínua do mercado desde o lançamento, com volume de negociação em crescimento constante. Atualmente, a Gate oferece suporte a 7 classes principais de ativos: ADRCs, ações, ETFs, ETNs, ETSs, ETVs e PFDs, e segue ampliando sua cobertura. Em termos de quantidade, o número total de instrumentos negociáveis dobrou desde o lançamento. A categoria de ações teve o crescimento mais significativo, passando de cerca de 70% de todos os ativos no lançamento para 85%, enriquecendo ainda mais as opções de investimento. No futuro, a Gate continuará a expandir o acesso a mercados, a integração global de liquidez e as capacidades de negociação entre mercados, fortalecendo sua posição estratégica como plataforma global de negociação e acesso a ativos.

- Profundidade do Livro de Ordens TradFi: Analisamos o XAUT, o ativo TradFi de maior volume, observando a profundidade do livro de ordens (Delta). Na última semana, a liquidez do livro de ordens do XAUT mostrou clara divergência. Na primeira metade da semana, a liquidez do lado comprador dominou várias vezes, com o Delta se tornando fortemente positivo e atingindo pico perto de US$ 2,5 milhões. Isso empurrou o preço do XAUT de cerca de US$ 4.050 para aproximadamente US$ 4.300, indicando forte absorção pelo mercado. No entanto, após 18 de junho, com o preço atingindo o pico e recuando, a liquidez do lado vendedor aumentou gradualmente, e o Delta se tornou persistentemente negativo, sugerindo crescente pressão de oferta nos níveis superiores. A partir de 22 de junho, o Delta negativo se ampliou significativamente, com ordens de venda agressivas de curto prazo dominando, e o preço do XAUT caiu de volta para cerca de US$ 4.120. No geral, o token de ouro ainda tem suporte comprador, mas a estrutura de liquidez de curto prazo está se inclinando para defensiva, enquanto o mercado aguarda a resolução da incerteza macro.

3. Insights de Dados On-Chain

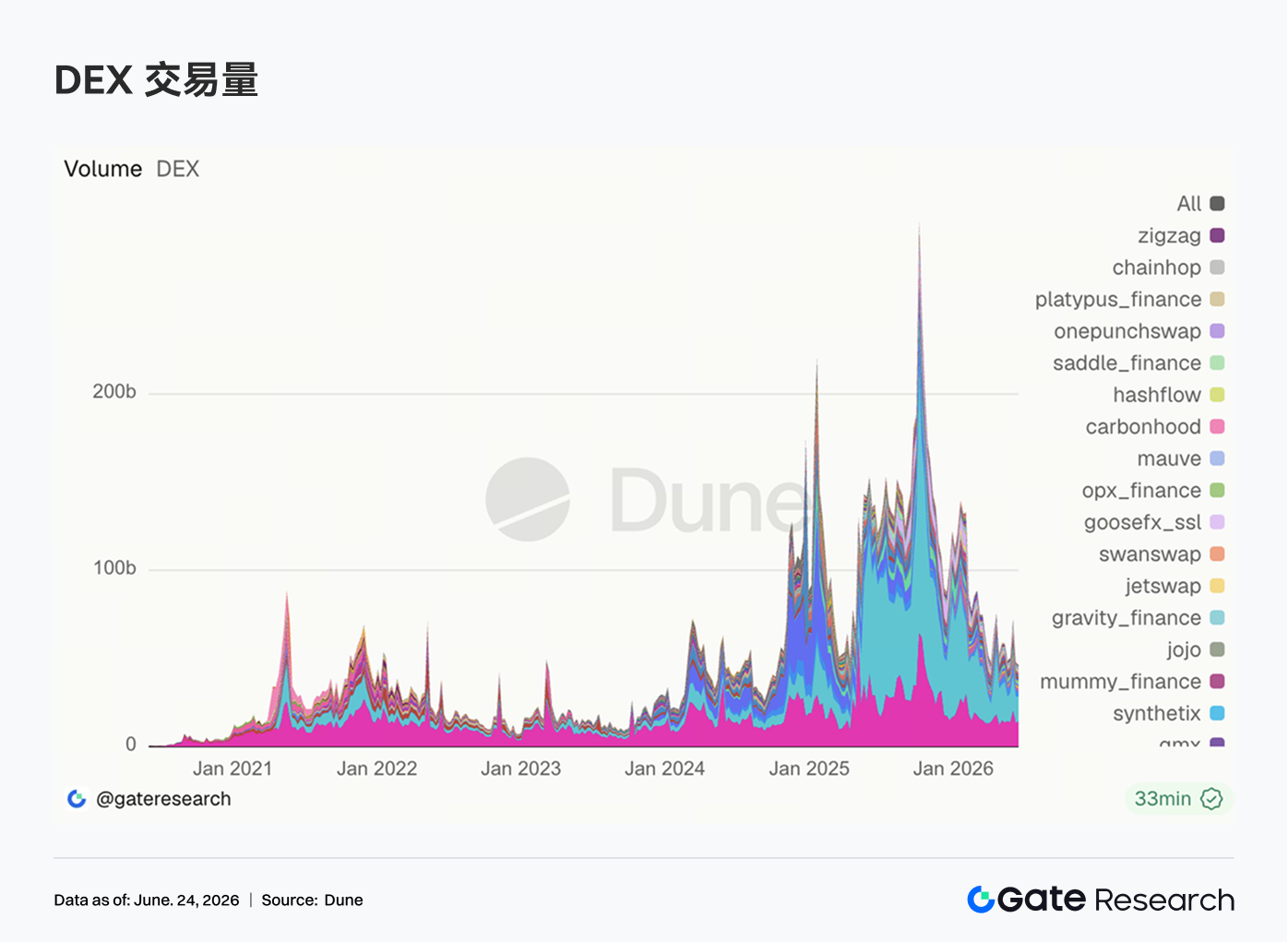

3.1 Volumes de DEX Não Se Recuperaram em Conjunto; Uniswap Ultrapassou Ligeiramente PancakeSwap

Na semana passada, os volumes das DEXs mostraram divergência, e o rebote do mercado não se traduziu em uma expansão ampla de volume. A Uniswap registrou volume semanal de aproximadamente US$ 14,11 bilhões, ultrapassando ligeiramente os US$ 13,98 bilhões da PancakeSwap. O volume da PancakeSwap caiu em relação à semana anterior, enquanto a Uniswap continuou sua recuperação. Aerodrome e Curve esfriaram em relação às máximas da semana anterior, indicando que a demanda por rotatividade na Ethereum e na Base não continuou a se expandir. No lado da Solana, o desempenho foi mais forte: Raydium e Meteora viram seus volumes se recuperarem, enquanto Whirlpool permaneceu aproximadamente estável. O volume do PumpSwap subiu para cerca de US$ 458 milhões, com o número de traders permanecendo acima de 1,26 milhão. No entanto, o número de transações foi ligeiramente menor do que na semana anterior, sugerindo que o crescimento recente foi impulsionado mais por um aumento no valor por transação do que por uma expansão da atividade de varejo de alta frequência.

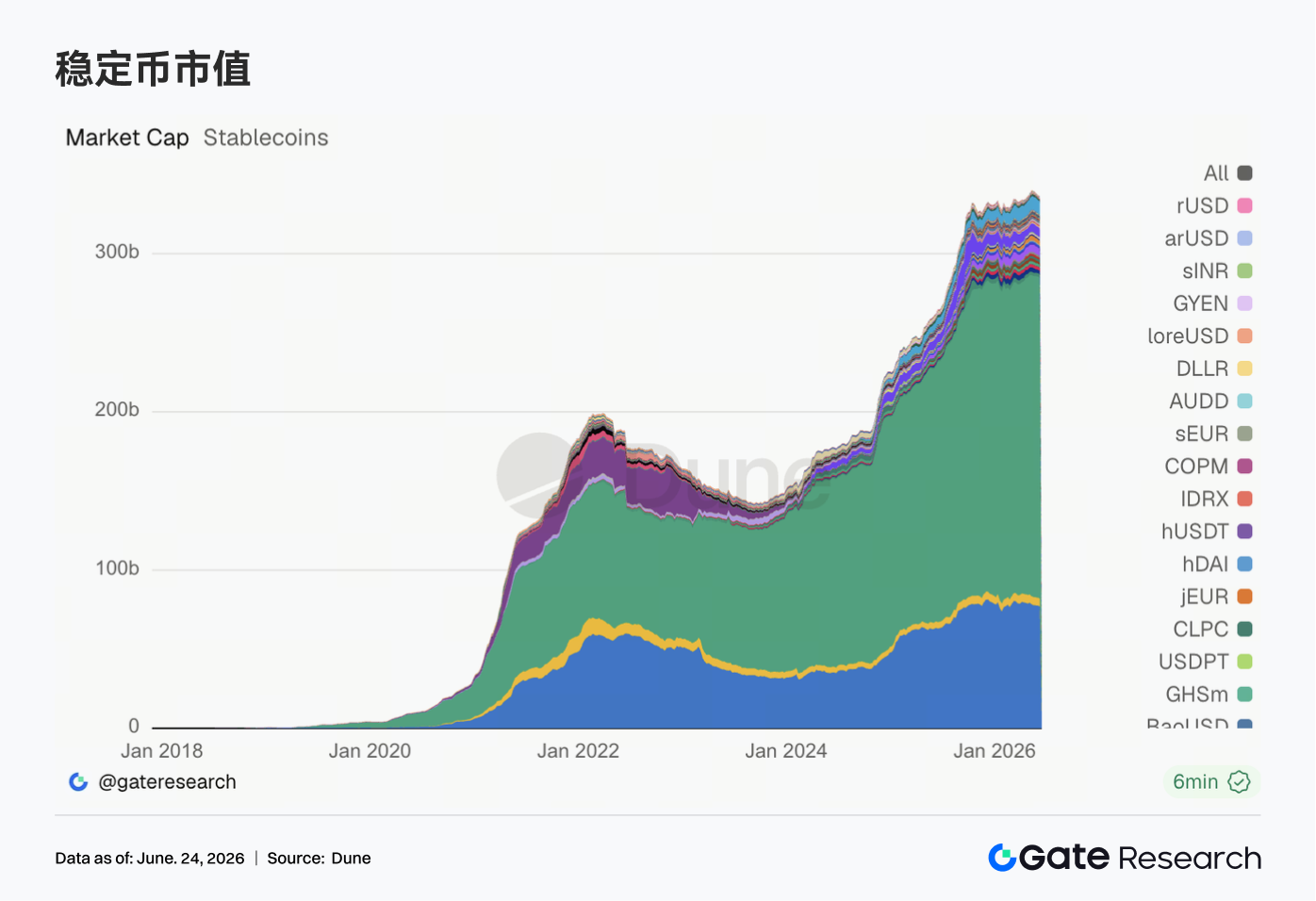

3.2 Oferta de Stablecoins Mostra Divergência; Ativos de Médio Porte Refletem Melhor as Mudanças na Estrutura do Dólar On-Chain

Na semana passada, o mercado de stablecoins mostrou divergência clara, com dados de ativos de primeira linha como USDT e USDC em declínio. Notavelmente, o DAI permaneceu em torno de US$ 4,96 bilhões, o PYUSD subiu ligeiramente para cerca de US$ 2,09 bilhões e o GHO se estabilizou em torno de US$ 0,6 bilhão, indicando que algumas stablecoins de médio porte continuam mostrando resiliência. USDe e USDS também recuaram, sugerindo uma desaceleração na expansão de stablecoins de rendimento e baseadas em protocolo. No geral, o mercado de stablecoins na semana passada não forneceu sinais claros de novas entradas de dólar. O capital on-chain permanece em grande parte girando entre posições existentes, com a alocação institucional favorecendo ativos com liquidez comprovada, transparência de reservas e usabilidade entre cadeias.

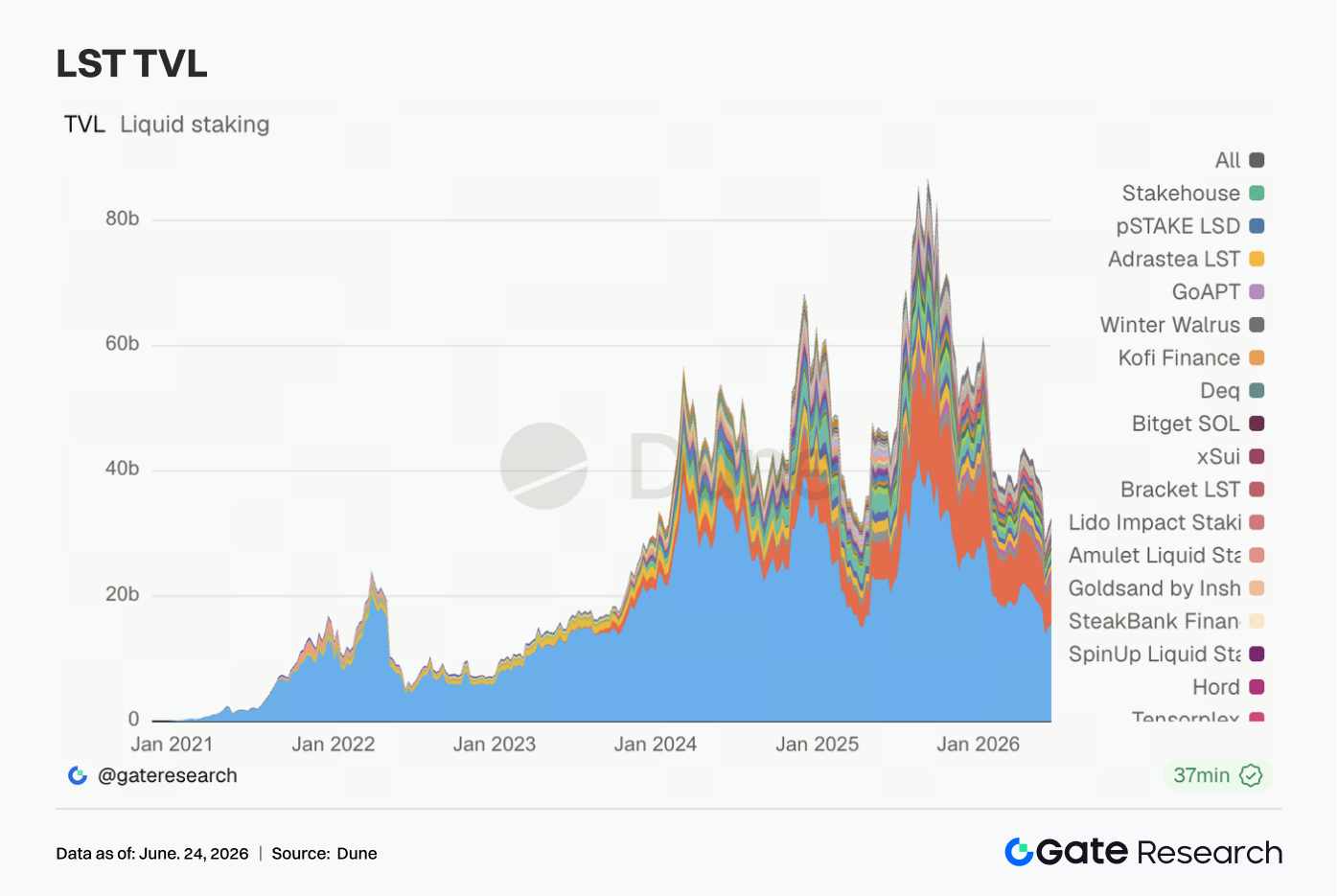

3.3 Recuperação de Avaliação dos LSTs se Amplia; Maior Elasticidade em Solana e HYPE

O setor de LST se recuperou no geral na semana passada. Os principais protocolos de staking de ETH continuaram sua leve recuperação. O TVL da Lido subiu para aproximadamente US$ 15,71 bilhões. Rocket Pool e StakeWise registraram crescimento entre 3% e 5%. O fluxo de capital para staking de ETH não piorou. A elasticidade foi mais forte no lado da Solana: Jito e Jupiter Staked SOL tiveram aumentos notáveis, e os LSTs Validator Sanctum também continuaram a se expandir. O Kinetiq kHYPE teve o desempenho mais forte, com TVL crescendo cerca de 15% em relação à semana anterior. No entanto, como o TVL é denominado em dólar, os aumentos da semana passada provavelmente decorrem em grande parte de recuperações de preços de ETH, SOL e HYPE, não podendo ser equiparados a entradas líquidas de tokens em staking. A situação atual se assemelha mais a uma recuperação de valuation e reposicionamento de posições.

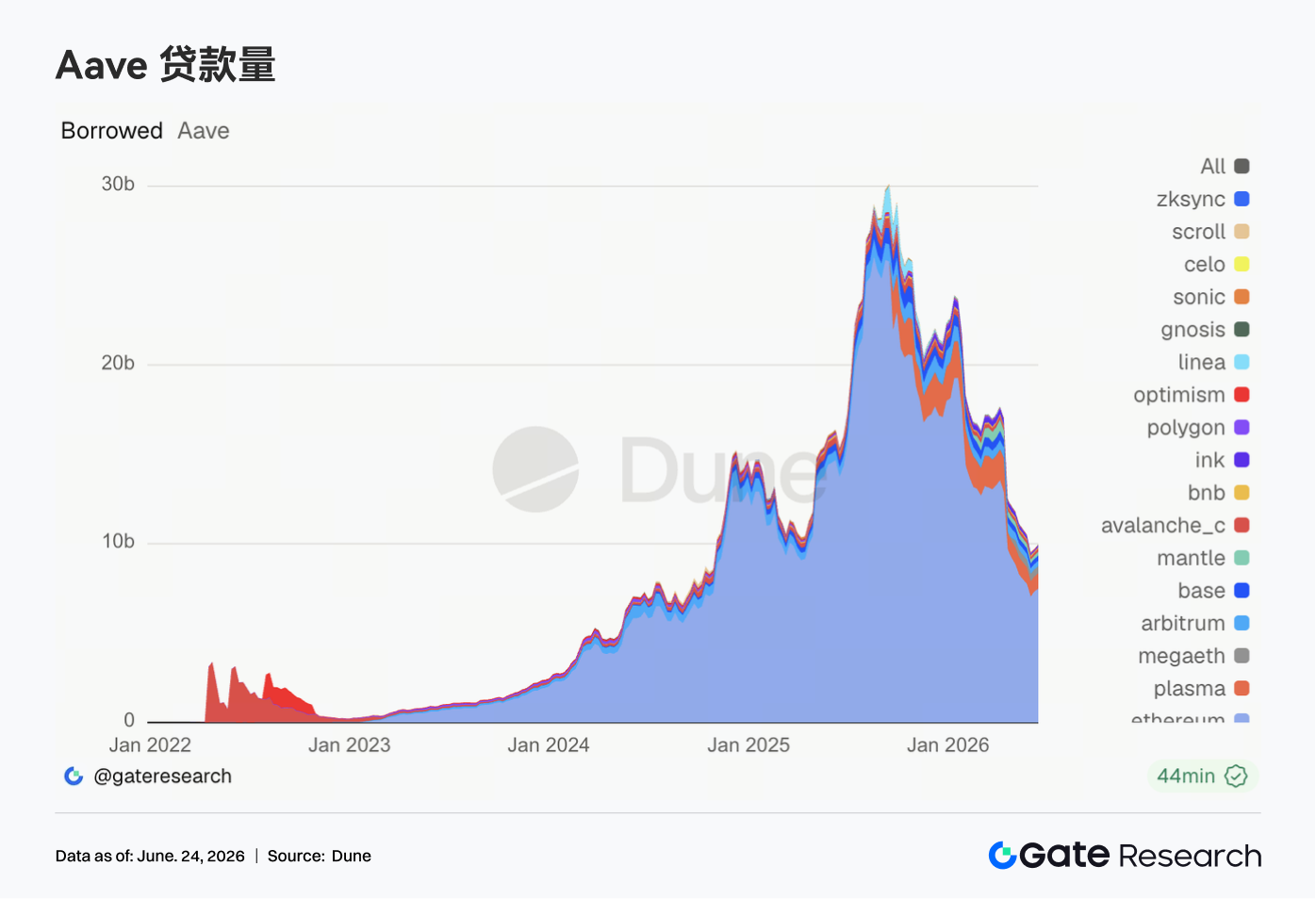

Os saldos de empréstimos do Aave continuaram a se recuperar na semana passada. O mercado na Ethereum continua sendo o suporte central, com volume de empréstimos subindo para aproximadamente US$ 7,48 bilhões, alta de cerca de 2% em relação à semana anterior. Os mercados multi-cadeia não estão mais enfraquecendo de forma uniforme. Plasma, Mantle, Avalanche e Ink mostraram recuperações mais pronunciadas. Arbitrum e Base também melhoraram ligeiramente. MegaETH e BNB Chain, no entanto, tiveram quedas. O capital está retornando preferencialmente para mercados com garantias mais profundas, melhor liquidez de liquidação e parâmetros de risco mais maduros. Mas a demanda por empréstimos em algumas cadeias emergentes já começou a se recuperar. No geral, o Aave passou de uma fase defensiva pós-evento para uma fase de recuperação seletiva, embora a expansão continue concentrada em mercados com liquidez mais confiável.

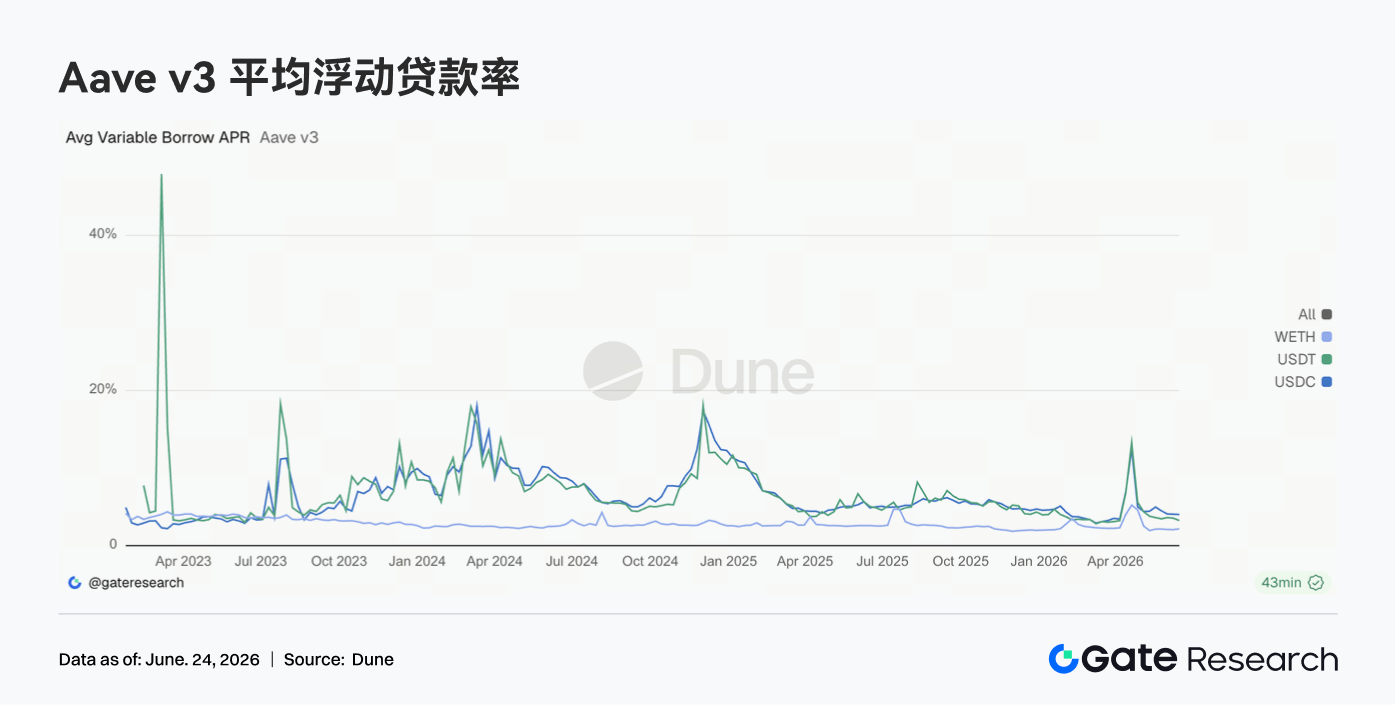

3.5 Taxas de Empréstimo do Aave se Estabilizam em Níveis Baixos; Risco de Cauda do USDC Diminui Ainda Mais

Na semana passada, as taxas de empréstimo do Aave para os principais ativos se mantiveram estáveis em níveis baixos. A taxa média de empréstimo para USDC foi de aproximadamente 4,02%, praticamente estável em relação à semana anterior. No entanto, a taxa mais alta da semana caiu de cerca de 10,84% para 9,36%, indicando que a escassez de capital de curto prazo causada por utilização extrema continua a diminuir. A taxa média do USDT caiu ligeiramente para cerca de 3,24%. A taxa média do WETH subiu um pouco, para aproximadamente 2,16%, mas ainda em patamar baixo. A recuperação dos saldos de empréstimos não levou a um aumento rápido nos custos de financiamento, sugerindo que a demanda alavancada continua contida. O atual ambiente de taxas de juros é adequado para rolagem de capital, operações de carry e estratégias neutras ao mercado, mas ainda não mostra sinais de tomadores competindo por liquidez.

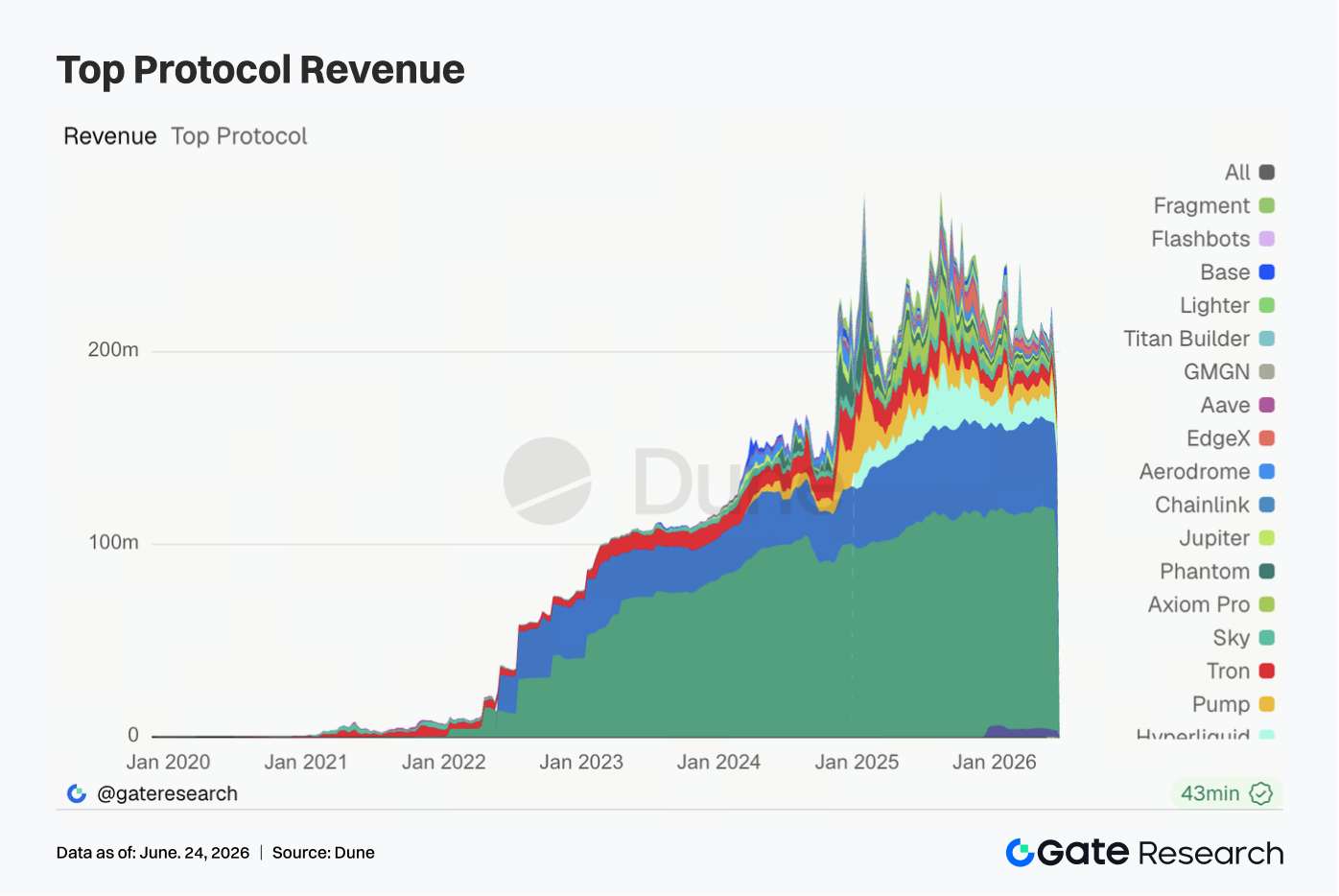

3.6 Receita dos Protocolos Caiu, mas Estrutura se Mantém; Emissão de Stablecoins Continua Sendo a Base

Na semana passada, a receita geral dos protocolos foi fraca. A receita da Tether caiu para aproximadamente US$ 96,76 milhões, uma queda de cerca de 15,5% em relação à semana anterior, mas ainda supera significativamente os demais protocolos. A receita da Circle foi de aproximadamente US$ 45,19 milhões, permanecendo relativamente estável. A receita da Hyperliquid foi de cerca de US$ 11,57 milhões, caindo ligeiramente na comparação semanal. Ela continua sendo um motor central de receita entre os protocolos de negociação on-chain. As receitas caíram para Pump, Tron, Titan Builder e Base, enquanto Axiom Pro, Jupiter, Aerodrome e Aave contrariaram a tendência com melhorias. A estrutura de receita não mudou fundamentalmente: a emissão de stablecoins continua fornecendo a base de receita do setor; derivativos e aplicações de negociação contribuem com elasticidade cíclica; e os protocolos de empréstimo sustentam uma recuperação de receita estável, porém limitada, no ambiente de juros baixos.

4. Acompanhamento de Derivativos

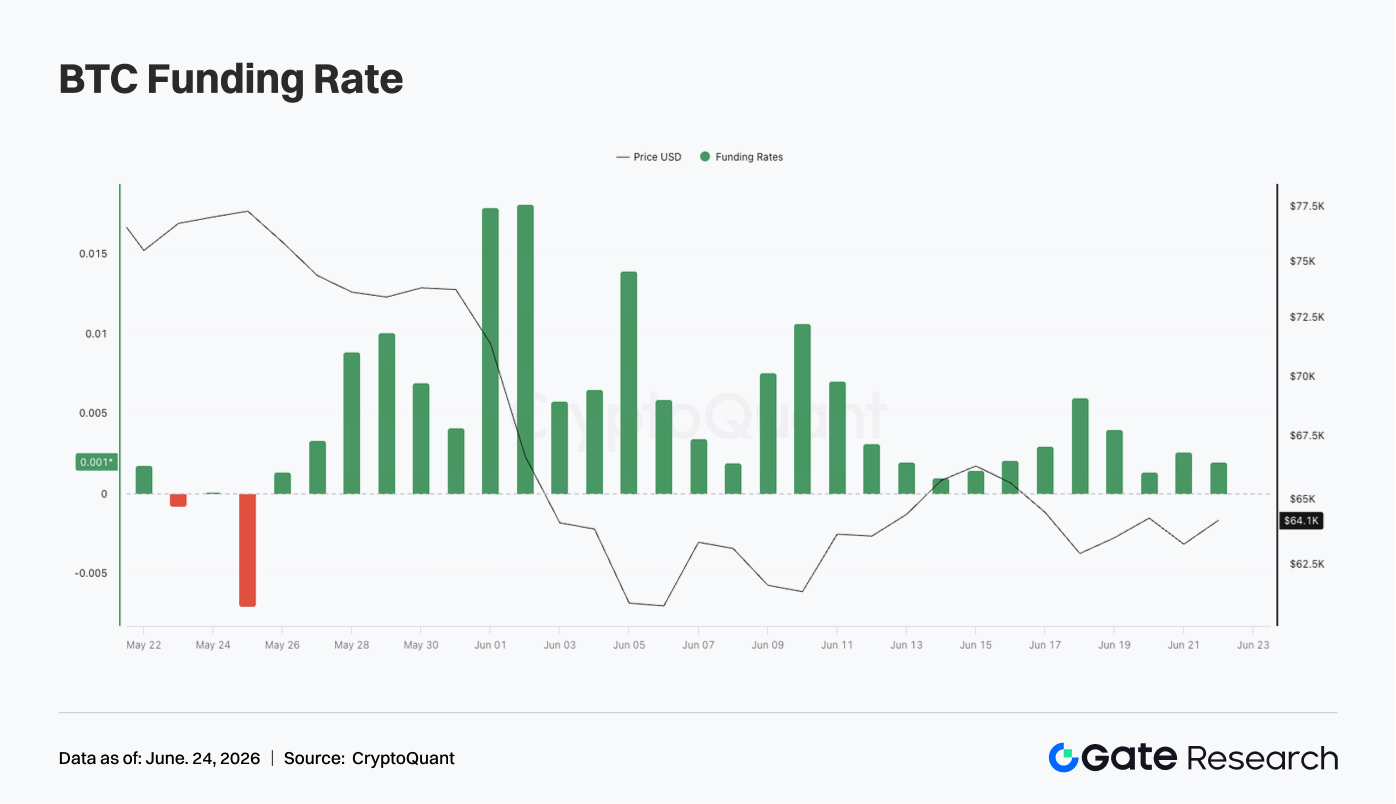

4.1 Taxas de Fundos do BTC se Mantêm Positivas, mas OI Cai Rapidamente; Posições Alavancadas Continuam Sendo Liquidadas

Na semana passada, o preço do BTC consolidou-se em níveis baixos. No início da semana, o preço oscilou em torno de US$ 65.000–US$ 66.000. Depois caiu para a faixa de US$ 62.000–US$ 63.000 por volta de 17 de junho. Embora tenha havido alguma recuperação gradual depois, o fim de semana ainda viu preços em torno de US$ 64.000, sem conseguir recuperar o patamar de US$ 66.000.

No front do OI, observou-se um declínio claro. O OI ainda estava acima de US$ 23 bilhões por volta de 15 de junho, mas depois caiu rapidamente para cerca de US$ 21 bilhões, mantendo oscilação na faixa baixa na segunda metade da semana. A combinação de preços em queda e OI em declínio rápido indica a continuação da liquidação de posições alavancadas, com algumas posições compradas acumuladas no rebote anterior sendo forçadas a sair. As taxas de fundos permaneceram positivas durante toda a semana, mas o nível geral foi significativamente menor do que antes. As taxas subiram ligeiramente por volta de 18 a 19 de junho, sugerindo que ainda havia alguma demanda por compras na baixa durante a consolidação, mas sem formação de extremos. Em comparação com o ambiente de taxas de fundos elevadas de semanas anteriores, o sentimento comprado na semana passada foi mais contido.

No geral, o mercado atual de derivativos de BTC está em uma estrutura de "consolidação de preços na baixa + OI em queda + taxas de fundos levemente positivas". O risco de alavancagem continua sendo liberado, mas o mercado ainda não se voltou completamente para o crowding baixista. Se o BTC não conseguir recuperar US$ 66.000, a consolidação prolongada em níveis mais baixos pode continuar a inibir o retorno de capital alavancado.

4.2 Volume de Opções Atingiu Pico e Depois Caiu; Contratos Mensais Seguem Como Principal Veículo

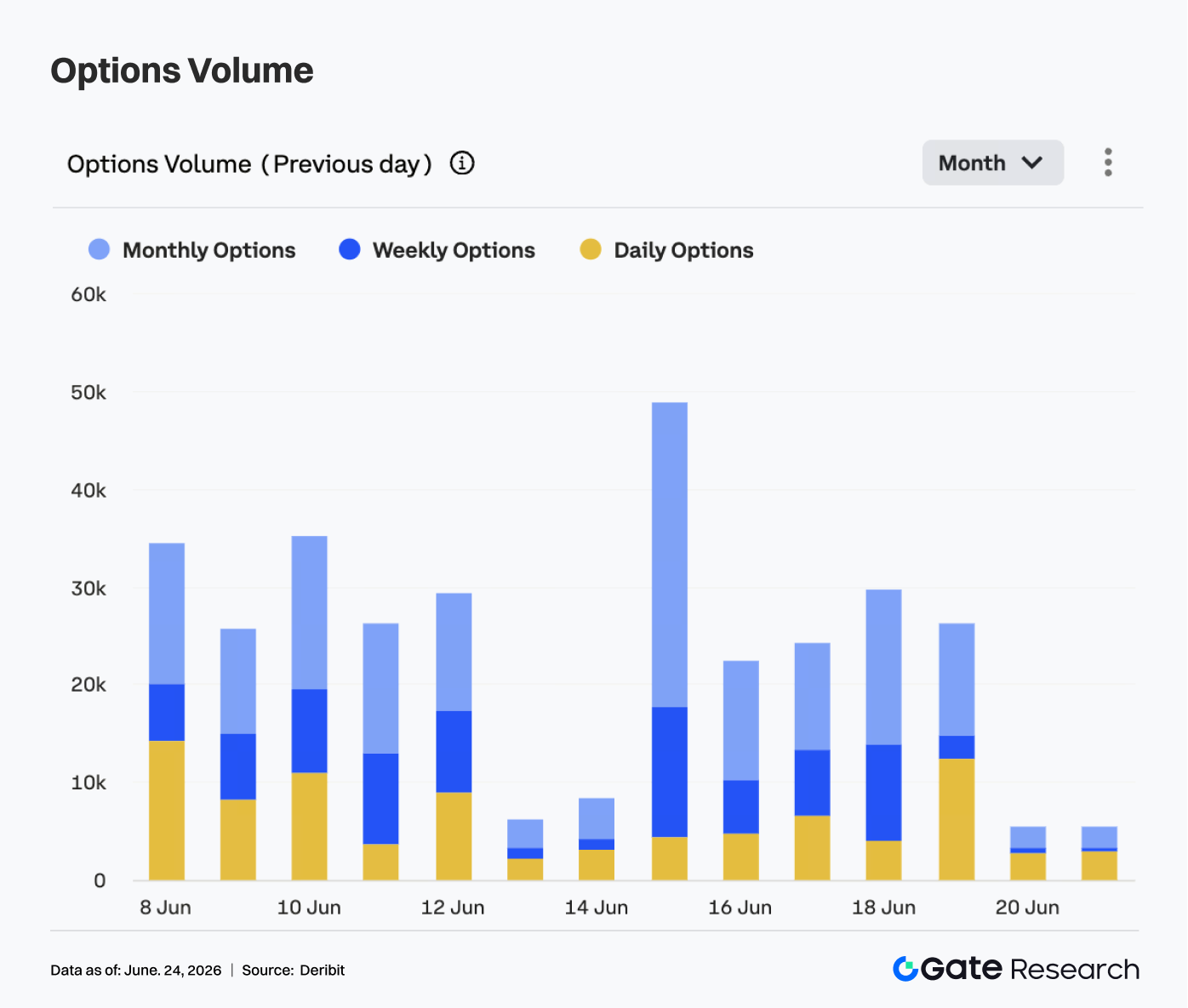

No mercado de opções, o volume de opções de BTC mostrou um padrão de pico e declínio na semana passada. Em 15 de junho, o volume se aproximou de 50.000 contratos, a máxima semanal, indicando forte necessidade de reposicionamento e hedge após a volatilidade do período. O volume então declinou gradualmente. De 16 a 19 de junho, ficou principalmente na faixa de 20.000 a 30.000 contratos. No fim de semana, o volume caiu rapidamente para cerca de 5.000 contratos.

Estruturalmente, as opções mensais ainda representaram a maior parte do volume, indicando que os participantes do mercado continuam focados em gerenciamento de risco de médio prazo e ajustes direcionais de posição. As opções semanais mantiveram alguma atividade em certos dias, refletindo demanda contínua por negociação de curto prazo, mas sem pico concentrado. A participação do volume de opções diárias aumentou por volta de 19 de junho, sugerindo que, durante a consolidação na baixa, parte do capital usou instrumentos de prazo curto para hedge temporário ou negociação de eventos. No entanto, as opções diárias não se tornaram o vencimento dominante. O foco do mercado continua nos vencimentos mensais e semanais.

No geral, o volume de opções esfriou significativamente na semana passada em comparação com o período anterior de alta volatilidade. O padrão de pico e declínio sugere que a demanda concentrada de hedge foi liberada, e o mercado entrou em uma fase de espera em níveis mais baixos. Se o BTC subsequentemente romper acima de US$ 66.000 ou cair abaixo de US$ 62.000, o volume de opções pode aumentar novamente.

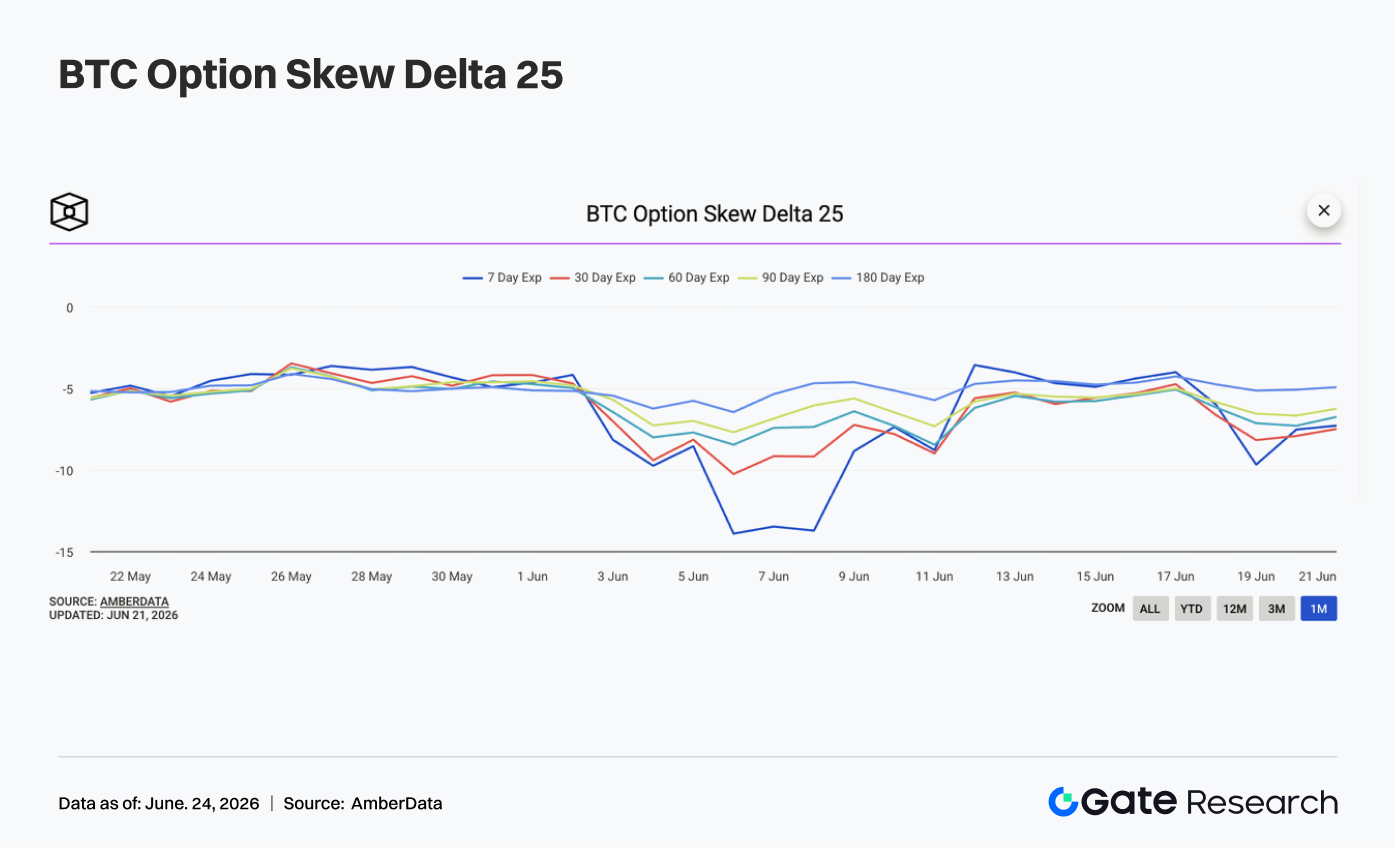

4.3 25D Skew Enfraquece Novamente; Demanda por Proteção de Curto Prazo Retorna

Olhando para o 25D Skew, todos os vencimentos de BTC permaneceram negativos e enfraqueceram ainda mais na parte final da semana. No início da semana, o Skew para vários vencimentos ficou principalmente em torno de -4 a -5, em estado relativamente estável, indicando que o sentimento defensivo extremo de antes havia diminuído um pouco.

No entanto, com a nova queda do preço do BTC após 17 de junho, o Skew entre os vencimentos começou a cair. Por volta de 19 de junho, o Skew de 7D recuou para perto de -10, e o Skew de 30D também caiu para cerca de -8, mostrando que o prêmio das opções de venda de curto prazo aumentou novamente, indicando maior preocupação com o risco de queda de curto prazo. Em comparação com a condição extrema do Skew de 7D perto de -14 no início de junho, embora o Skew tenha enfraquecido na semana passada, ainda não atingiu níveis de pânico. A queda nos vencimentos de médio a longo prazo foi relativamente moderada, sugerindo que a demanda por proteção está concentrada no curto prazo, com o mercado mais preocupado com um rompimento momentâneo abaixo do suporte chave do que com uma reavaliação da tendência de longo prazo.

No geral, a estrutura do Skew da semana passada indica um rebote no sentimento defensivo do mercado. Se o BTC continuar consolidando na faixa de US$ 62.000–US$ 64.000, a demanda por proteção de curto prazo pode permanecer elevada. Se o preço recuperar US$ 66.000, o Skew pode se recuperar para uma faixa negativa mais suave.

4.4 DVOL se Recupera das Mínimas; Expectativas de Volatilidade do Mercado Sobem Novamente

No front da volatilidade, o índice de volatilidade do BTC (DVOL) primeiro caiu e depois subiu. No início da semana, o DVOL continuou sua tendência de queda anterior, caindo gradualmente de cerca de 40 para aproximadamente 37,5 perto de 17 de junho, indicando que as expectativas de volatilidade haviam esfriado significativamente.

Em seguida, com a nova queda do preço do BTC, a rápida redução do OI e o enfraquecimento do Skew, o DVOL se recuperou das mínimas. Por volta de 18 de junho, o DVOL subiu rapidamente acima de 42. Embora tenha recuado um pouco depois, permaneceu na faixa de 40–41, acima da mínima do meio da semana. A recuperação do DVOL indica que o mercado não escapou totalmente do risco de alta volatilidade. Embora os preços não tenham experimentado quedas tão acentuadas quanto em períodos anteriores, o lado dos derivativos começou a precificar novamente a volatilidade de curto prazo. O enfraquecimento do Skew combinado com a recuperação do DVOL corroboram que tanto a demanda por proteção quanto os prêmios de volatilidade se recuperaram.

No geral, o BTC atual está em um estado combinado de "consolidação na baixa + volatilidade em alta + Skew enfraquecendo". Se o preço continuar na faixa de US$ 62.000–US$ 66.000, o DVOL pode permanecer em torno de 40. Se o preço romper abaixo de US$ 62.000, há espaço para a volatilidade se expandir ainda mais.

5. Perspectivas para a Semana

Fontes de Dados

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas que fornece aos leitores conteúdo aprofundado, incluindo análise técnica, insights sobre tópicos quentes, revisões de mercado, pesquisas do setor, previsões de tendências e análise de políticas macroeconômicas.

Isenção de responsabilidade

Investir no mercado de criptomoedas envolve alto risco. Recomenda-se que os usuários realizem sua própria pesquisa independente e compreendam completamente a natureza dos ativos e produtos que estão adquirindo antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes dessas decisões de investimento.