O que é o investimento quantitativo e a sua estrutura central

O investimento quantitativo é, na sua essência, um método de análise e negociação de mercados que recorre a modelos matemáticos, métodos estatísticos e sistemas programados. Ao contrário do investimento tradicional, que se baseia em juízos subjetivos, o investimento quantitativo privilegia abordagens baseadas em regras e orientadas por dados, exigindo que toda a lógica de negociação seja convertida em condições executáveis por programas informáticos.

Um sistema quantitativo completo é normalmente composto pelos seguintes elementos:

Aquisição de dados

Geração de sinais

Execução de estratégias

Controlo de risco

Avaliação de desempenho

Estes módulos formam, em conjunto, um sistema de investimento automatizado em malha fechada.

Por exemplo, quando o sistema deteta que um determinado ativo satisfaz simultaneamente as seguintes condições:

Diminuição da volatilidade

Aumento dos fluxos de capital

Fortalecimento do sentimento do mercado

O modelo pode gerar automaticamente um sinal de compra, sem necessidade de análise manual.

À medida que a complexidade do mercado aumenta, os sistemas quantitativos modernos evoluíram para além da simples negociação programada e funcionam agora como sistemas de tomada de decisão financeira em contínua aprendizagem.

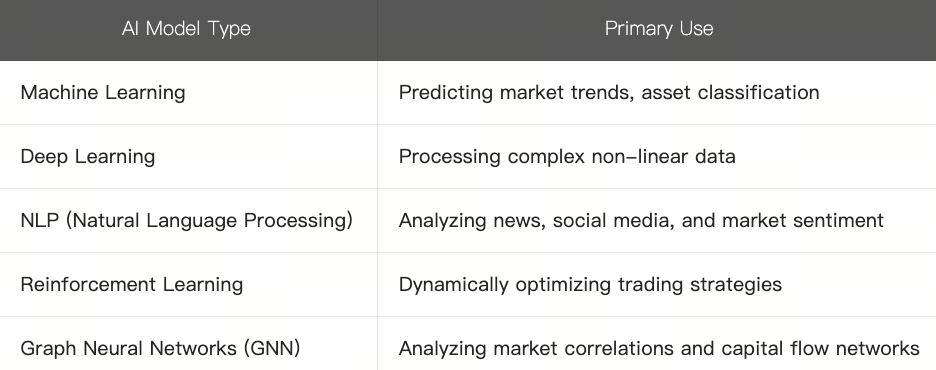

Aplicações comuns dos modelos de IA nas finanças

As aplicações de IA nos mercados financeiros não se baseiam numa única tecnologia, mas são o resultado de múltiplos modelos a trabalhar em conjunto. Cada modelo é adequado a problemas específicos. Por exemplo, uns destacam-se na previsão de tendências de preço, enquanto outros são melhores a analisar o sentimento das notícias ou a identificar riscos anómalos.

Atualmente, as tecnologias de IA mais utilizadas nas finanças podem ser grosseiramente categorizadas da seguinte forma:

Processamento de linguagem natural e IA nos mercados financeiros

Entre estas, o desenvolvimento do processamento de linguagem natural teve um impacto particularmente significativo nos mercados financeiros. No passado, os investigadores tinham de ler manualmente grandes volumes de notícias e relatórios financeiros; hoje, a IA pode analisar automaticamente:

Alterações no tom das notícias

Sentimento nas redes sociais

Pontos-chave nos anúncios das empresas

Orientações da política macroeconómica

Isto acelerou ainda mais a velocidade a que o mercado responde à informação.

Entretanto, os modelos de aprendizagem por reforço estão também a ser aplicados a sistemas de negociação dinâmicos. Ao contrário das regras fixas tradicionais, estes modelos ajustam continuamente as suas estratégias com base no feedback do mercado, de forma semelhante a traders em formação contínua.

Modelos de fatores e estratégias de machine learning

Nos sistemas de investimento quantitativo, os fatores sempre foram um conceito central. Um fator pode ser entendido como uma característica quantificável que afeta a evolução do preço de um ativo. No passado, o investimento quantitativo girava sobretudo em torno da construção de lógica de negociação e estratégias de alocação de ativos com base em fatores específicos.

Os fatores tradicionais comuns incluem os de momento, valor, volatilidade e capitalização de mercado. Por exemplo, o fator de momento assume que as tendências ascendentes podem continuar; o fator de valor tende a procurar ativos subvalorizados; enquanto os fatores de volatilidade e capitalização de mercado focam-se no impacto do risco de mercado e da dimensão do ativo nos retornos, respetivamente.

Anteriormente, estes modelos de fatores eram construídos principalmente com recurso a teoria financeira, métodos estatísticos e à experiência dos gestores de investimento. Por outras palavras, os investigadores propunham primeiro uma hipótese e depois verificavam a sua validade através de dados históricos. No entanto, com a introdução das tecnologias de IA e machine learning no investimento quantitativo, esta lógica começou a mudar. Os modelos de hoje já não utilizam apenas fatores existentes — podem descobrir proativamente fatores a partir de conjuntos de dados massivos.

Por exemplo, um modelo de machine learning pode identificar correlações ocultas entre determinados sentimentos do mercado e flutuações de preço, ou reconhecer relações entre fluxos de capital específicos e a probabilidade de valorização de um ativo. O modelo pode até avaliar dinamicamente quais os fatores que mantêm-se eficazes e quais tornaram-se obsoletos em diferentes condições macroeconómicas.

Isto significa que o papel da IA já não se limita a executar estratégias existentes, estando antes continuamente a descobrir novos padrões de mercado e a ajustar constantemente a sua própria lógica de decisão. No entanto, esta capacidade também introduz novos desafios. Como os modelos de machine learning são altamente competentes a encontrar padrões nos dados, podem por vezes identificar regras aparentemente eficazes que são, na verdade, coincidências históricas. Por outras palavras, o modelo pode simplesmente memorizar dados históricos em vez de compreender verdadeiramente a lógica do mercado.

Os sistemas quantitativos de IA modernos enfatizam cada vez mais a estabilidade dos fatores, a capacidade de generalização do modelo e a adaptabilidade a diferentes ambientes de mercado. Apenas os modelos que conseguem manter-se eficazes ao longo de ciclos e mercados têm potencial para operar em mercados reais a longo prazo.

Controlo de risco e mecanismos de backtesting

Há um dito clássico no investimento quantitativo: qualquer estratégia pode dar dinheiro — até entrar realmente no mercado. O que isto reflete é a importância crítica do controlo de risco.

Um sistema de investimento inteligente excecional não se resume a negociar — é ainda mais sobre gerir o risco. O desempenho a longo prazo é muitas vezes determinado não por retornos individuais, mas pela capacidade do sistema de sobreviver a condições de mercado extremas. Por conseguinte, o controlo de risco percorre tipicamente todo o sistema de investimento com IA. O aspeto mais fundamental é a gestão de posições: o sistema deve decidir quanto capital alocar a cada negociação para evitar uma concentração excessiva de risco devido a flutuações num único ativo. Além disso, quando ocorre volatilidade anómala do mercado, o sistema reduz automaticamente a exposição ao risco através de regras de stop-loss e controlo de risco — por exemplo, reduzindo posições, pausando a negociação ou aumentando as reservas de caixa para evitar perdas adicionais devido a alterações drásticas do mercado.

O controlo de correlação é também uma parte crucial do investimento quantitativo. Muitos ativos podem parecer diversificados à superfície, mas podem mover-se com elevada correlação sob tensão de mercado. Se o sistema não conseguir identificar as verdadeiras relações entre ativos, existe o risco de uma diversificação aparente mas concentração real.

Além da gestão de risco em tempo real, o backtesting é também um mecanismo indispensável nos sistemas quantitativos. O backtesting envolve a utilização de dados históricos do mercado para simular o desempenho passado de uma estratégia, a fim de verificar a sua eficácia.

Um processo de backtesting completo inclui normalmente a importação de dados históricos, o estabelecimento de regras de estratégia, a simulação de processos de negociação históricos, o cálculo de indicadores de retorno e risco, e a análise da estabilidade da estratégia. Através destes processos, os desenvolvedores podem compreender melhor como os modelos comportam-se durante diferentes fases do mercado.

No entanto, o backtesting tem as suas limitações. O desempenho histórico não garante resultados futuros. Muitos modelos têm um desempenho excecionalmente bom em dados históricos, mas falham rapidamente quando implementados em mercados reais — uma situação comummente designada por overfitting. Para mitigar este risco, os sistemas de investimento com IA modernos enfatizam cada vez mais o teste em múltiplos mercados, a validação em diferentes ciclos, os testes de stress e as simulações de cenários de mercado extremos. Apenas os modelos que conseguem adaptar-se a ambientes de mercado complexos e manter a estabilidade em várias condições têm uma melhor hipótese de operar a longo prazo.