Título: O cruzamento do mercado em um bull run estrutural: gastos de capital em IA, liquidez do dólar e o reequilíbrio do mercado

Autor: arndxt

Compilado por: Tim, PANews

As perspectivas de nova aceleração da macroeconomia são bastante limitadas, e sua continuidade depende do suporte de famílias com ativos abundantes e do investimento em capital impulsionado pela inteligência artificial. Para os investidores, o ponto chave deste ciclo não é o retorno Beta generalizado:

- Focar na infraestrutura de semicondutores e inteligência artificial como motor de crescimento a longo prazo.

- Manter cautela em relação ao índice amplo, a concentração dos sete gigantes da tecnologia oculta a fragilidade do mercado.

- Atenção à evolução do dólar: a sua direção poderá determinar se o ciclo atual se prolonga ou termina.

Assim como no ciclo de 1998-2000, os fundamentos do mercado podem ainda estar sólidos, mas a volatilidade será mais intensa, e a seleção de ativos se tornará o fator chave para distinguir os vencedores ativos dos que apenas acompanham o mercado.

1. Economia de duas vias

O mercado é a economia. Enquanto o mercado de ações estiver em ou próximo de máximos históricos, será difícil que a retórica de recessão se forme.

Estamos sem dúvida num modelo económico de duas vias:

Os 10% com maior rendimento contribuíram com mais de 60% dos gastos de consumo. Eles acumulam riqueza utilizando ações e imóveis como alavanca, o que eleva continuamente o nível de consumo.

Ao mesmo tempo, a inflação está a erodir gravemente a riqueza das famílias de rendimentos baixos e médios. Esta crescente disparidade é precisamente a razão pela qual a “nova aceleração” da economia coexiste com um mercado de trabalho fraco e uma crise de acessibilidade.

2. A política do Federal Reserve considerada como risco narrativo

As flutuações políticas tornar-se-ão normais, o Federal Reserve enfrenta um duplo desafio entre a aparência de inflação e o ciclo político. Isto não só cria uma janela para oportunidades de posicionamento, mas também pode provocar um choque de queda acentuada quando as expectativas forem redefinidas.

O Federal Reserve está numa situação difícil:

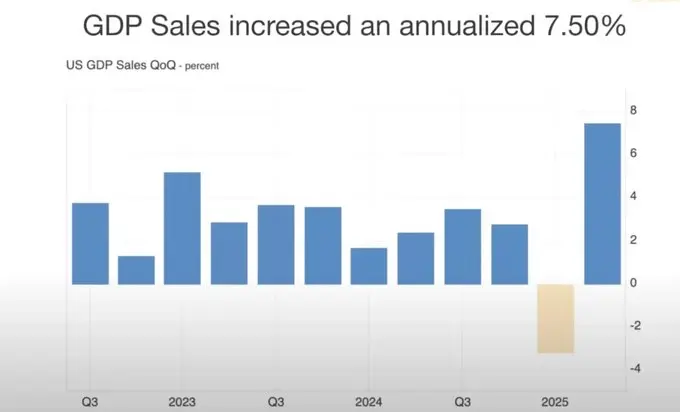

- Dados robustos do PIB e gastos de consumo resilientes provam que desacelerar o ritmo de cortes de juros é razoável.

- O mercado está em expansão excessiva, e um atraso na redução das taxas de juros pode provocar um “pânico de crescimento”.

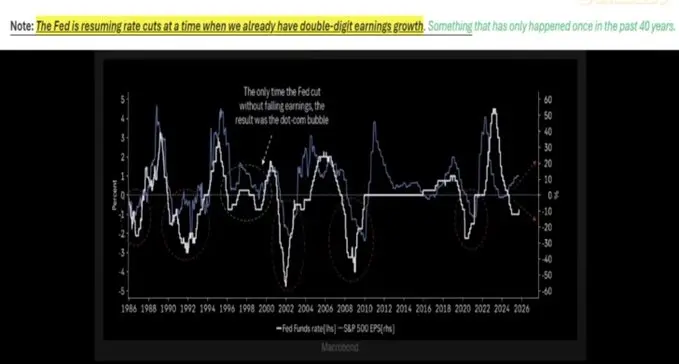

Historicamente, a redução das taxas de juros durante períodos de forte lucro (a última vez que isso ocorreu foi em 1998) tende a prolongar o ciclo de bull run. No entanto, o ciclo atual apresenta distorções: a inflação permanece teimosa, os “sete gigantes da bolsa americana” dominam os lucros, enquanto as restantes 493 ações do S&P 500 apresentam um desempenho fraco.

3. Escolha de ativos em um ambiente de crescimento nominal

Configurar ativos físicos escassos (ouro, commodities-chave, imóveis em áreas com oferta limitada) e plataformas de produtividade (infraestrutura de IA, semicondutores), enquanto evita a excessiva concentração no setor de ações populares impulsionadas pela temperatura da rede.

O futuro tende a aproximar-se de um mercado em alta estrutural, e não de uma valorização generalizada.

Os semicondutores continuam a ser a base da infraestrutura de inteligência artificial, com os gastos de capital a impulsionar o crescimento.

O ouro e os ativos físicos estão a reafirmar gradualmente a sua posição como ferramentas de hedge contra a desvalorização da moeda.

As criptomoedas estão a sofrer a pressão dupla da liquidação de alavancagem e do acúmulo de dívida pública, mas a sua estrutura ainda está intimamente ligada ao ciclo de liquidez que impulsiona o ouro.

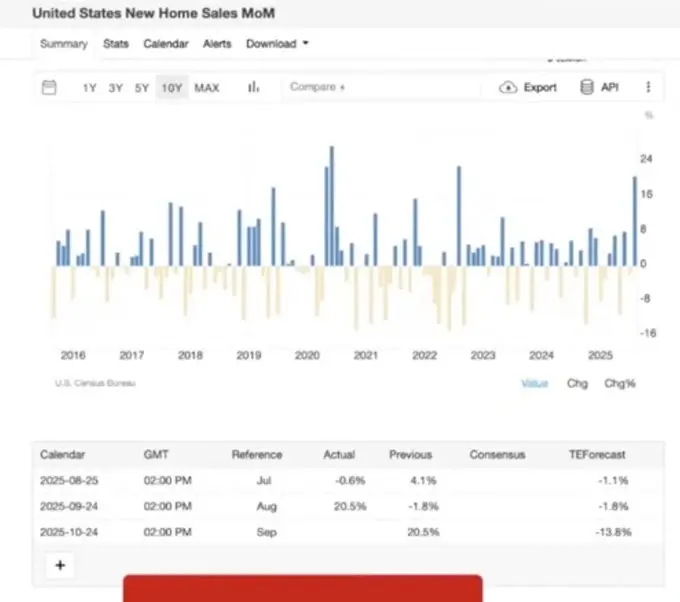

4. Dinâmicas do mercado imobiliário e de consumo

Se o mercado imobiliário e o mercado de ações estiverem ambos fracos, o “efeito riqueza” psicológico sobre o consumo irá desmoronar.

O mercado imobiliário teve um breve ressurgimento (rebote de gato morto) quando as taxas de juro foram reduzidas, mas as dificuldades estruturais ainda persistem:

- Desequilíbrio entre oferta e demanda causado pela pressão populacional.

- O fim da política de suspensão de pagamento de empréstimos estudantis e da Administração Federal de Habitação levou a um aumento no número de casos de perda de direitos de resgate de penhor.

- Divergência econômica regional (a geração do baby boom enfrenta um amortecedor de ativos enquanto as famílias jovens lidam com pressão).

5.Dólar Liquidez

O dólar é o ponto de apoio oculto, e em um momento de fraqueza econômica global, a valorização do dólar pode esmagar primeiro os mercados mais frágeis, em vez dos Estados Unidos.

Um risco subestimado é a contração da oferta de dólares.

As tarifas vão reduzir o déficit comercial, limitando assim o fluxo de dólares globais de volta para os ativos dos EUA.

O défice fiscal continua elevado, mas devido à diminuição de compradores externos de dívida pública americana, o problema da liquidez já se tornou evidente.

Os dados de posições da Comissão de Negociação de Futuros de Commodities dos EUA (CFTC) mostram que as posições vendidas em dólares atingem níveis históricos, o que sugere que pode haver uma liquidação das posições vendidas em dólares, impactando assim os ativos de risco.

6. Economia Política e Psicologia de Mercado

Estamos na fase final do ciclo de financeirização:

- As políticas económicas são desenhadas para “manter a situação em funcionamento” antes de pontos críticos políticos (eleições, eleições intercalares, etc.).

- A desigualdade estrutural (aumento do aluguel superior ao aumento salarial, concentração de riqueza entre os mais velhos) gera pressão populista, levando a mudanças nas políticas em várias áreas, desde a educação até a habitação.

- O mercado em si tem uma dualidade: a concentração das sete principais ações não só sustenta a valorização, como também semeia as bases para a fragilidade.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.