Lighter - Não confie—verifique

Esta geração de Perp DEX já tem uma diferença essencial em relação à geração de Perp DEX “GMX, DYDX”. Como seu foco ainda são os Perp DEX, o título ainda é discutido como Perp DEX.

Lighter é uma Perp dex investida pela famosa empresa de capital de risco americana a16z, baseada no ZK Rollup do Ethereum, também no modelo de livro de ordens (CLOB).

No AMA no final de agosto deste ano, a equipe mencionou algumas direções futuras para o Lighter. Por exemplo, haverá o lançamento de derivativos RWA e Pre-launch perps (esses dois desenvolvimentos têm menos volume do que o mercado à vista e estão planejados para serem lançados quase em sincronia). A temporada de pontos um (período de testes privados) está prestes a terminar, e as regras de distribuição de pontos nesta fase foram deliberadamente não totalmente divulgadas para evitar manipulação de pontos. A temporada dois (após os testes públicos) fornecerá orientações mais claras. Além disso, ao entrar na próxima fase, haverá divulgações em ritmo de alguns investidores conhecidos e seus benefícios. O mais importante, o TGE continua avançando normalmente, com previsão para este ano no Q4.

Hoje (2025.10.3), após 8 meses de testes privados, a mainnet pública do Lighter foi oficialmente lançada. No entanto, não vi RWA perps, Pre-launch perps, nem o lançamento de Spot, não sei se o TGE será adiado. Apenas um palpite, talvez Spot e TGE sejam lançados simultaneamente, e RWA perps e Pre-launch perps sejam lançados durante o período de teste público.

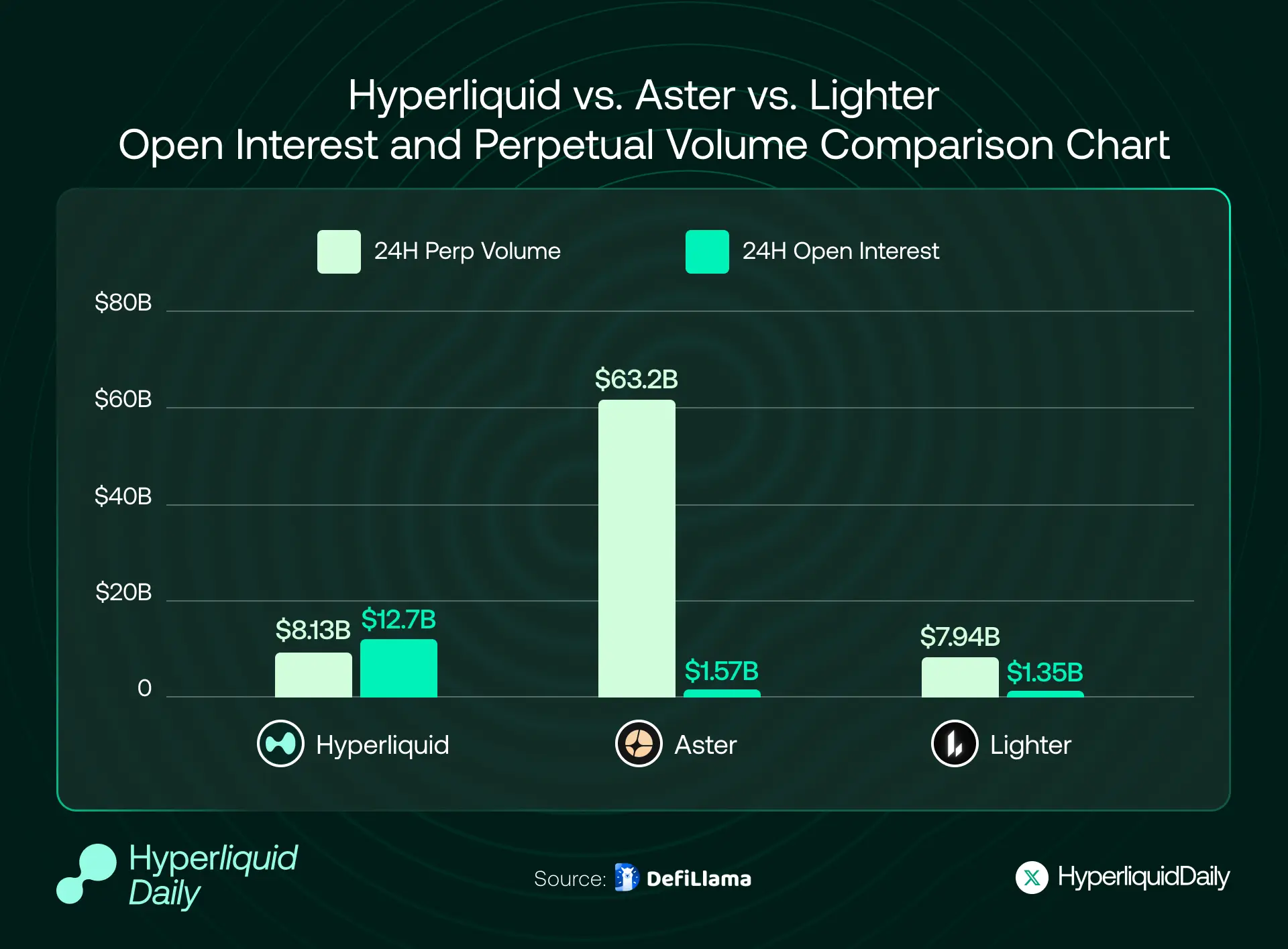

A imagem acima mostra os dados de 24h do Perp dex em 1 de outubro de 2025, onde o volume de negociação e os dados de OI da Hyperliquid, Aster e Lighter ocupam os três primeiros lugares. De acordo com os dados de Volume/OI, a Hyperliquid é inferior a 1 (muitos usuários mantêm posições durante a noite, o que torna o mercado mais saudável), o volume real de negociação e a proporção de usuários são muito grandes; Lighter está em torno de 6, um nível intermediário; Aster está em cerca de 40, o mais alto, indicando que a manipulação de volume da Aster está severa e a nova temporada de competição começou a voar.

As duas primeiras TGE foram muito bem-sucedidas, se Lighter será a próxima “grande sensação épica” após Hyperliquid e Aster ainda é uma incógnita, mas as expectativas da comunidade são muito altas.

Design do ciclo de crescimento de usuários do Lighter e mecanismo de incentivo de pontos

A lógica de crescimento do Lighter gira em torno de “início de refrigeração por convite + fissão impulsionada por pontos” com dois núcleos principais.

Na fase de arranque a frio (durante 8 meses), o Lighter utilizou uma estratégia de teste fechado, onde apenas os usuários que possuem um convite podem se registrar (hoje foi aberta a fase de testes públicos, além disso, quem mantiver um total de pontos semanal superior a 50 pode obter 3 convites). A dificuldade de obtenção dos convites é alta, e os usuários existentes precisam acumular um determinado volume de transações ou pontos para desbloquear uma pequena quantidade de convites. Cada vez que um novo usuário é convidado com sucesso, o convidador ganha um bônus de 10% dos pontos do usuário convidado. Este design aumentou o custo de “registro em massa de contas pequenas”, inibindo efetivamente ataques de bruxas, e também criou um efeito de escassez no mercado através da raridade dos convites. No seio da comunidade, até surgiram transações fora do mercado de convites e pontos, reforçando ainda mais a psicologia de FOMO dos usuários. São distribuídos semanalmente 250 mil pontos, com pontos limitados e sem inflação.

O arranque a frio, a fissão, a proteção contra ataques de bruxas e o incentivo ao airdrop combinam-se organicamente para construir uma roda de crescimento auto-reforçada: Airdrop esperado → Aumentar transações para acumular pontos → Desbloquear código de convite → Fissão e disseminação → Expansão da comunidade → Aumento do valor dos pontos → Novamente atraindo usuários.

algumas ideias para ganhar pontos com base nas dicas oficiais

- Estratégia de divisão para pequenos capitais (\u003c $10k) •Seleção de ativos: escolher ativos com baixa OI e baixo volume de negociação (a equipe oficial já alertou), torna mais fácil para que o modelo de pontuação “veja” o volume de negociação/posições sem aumentar o deslizamento.

- Método de colocação de ordens: priorizar ordens limitadas de pequeno valor e múltiplas vezes, reduzindo os custos de impacto; evitar “cachoeira de ordens sem estratégia”.

- Risco: Baixa liquidez significa que o deslizamento e o risco de liquidação são mais altos - é melhor que a alavancagem ≤ 5x, reservar cerca de 2 vezes de margem de manutenção como buffer, definir rigorosamente os limites de lucro e perda, e controlar estritamente a liquidação (a taxa de liquidação de 1% do capital nominal é muito “dolorosa”).

- Subconta: usada para isolar estratégias/gestão de risco (e não para duplicar o comportamento de múltiplas contas). A explicação oficial é que as subcontas são contabilizadas, mas a determinação de bruxa será zerada, não abuse de múltiplas contas.

- Fundos médios/grandes (≥ $10k–$1m) e semi-automáticos/quantitativos

- Negociação API: gerar chave, após receber o papel de API no Discord, usar TWAP/VWAP e outras execuções de baixo impacto; • controlar a relação entre ordens e transações e a taxa de cancelamento (por exemplo, taxa de cancelamento ≤70% como linha vermelha interna), evitando ser considerado pelo sistema como manipulação de volume/abuso de HFT.

- Custos e Identidade: Se o estilo de negociação se aproximar de market making/HFT, calcular os ganhos marginais da estratégia com base em 0,02%/0,002%; contas com foco em médio prazo/tendência devem manter-se preferencialmente na faixa de retalho (0% de taxas) com características de estilo (baixa frequência, poucas ordens canceladas, alta proporção de negociações, tempo de posse longo).

- Hedge e risco: pode-se realizar hedge direcional/negociação de base em outras exchanges para atingir “negociação normal” em vez de auto-negociação; qualquer comportamento de contrapartida em negociação cruzada/mesma conta pode ser considerado wash trading.

- Eficiência de Pontos e Fundos dos Pools Públicos do Usuário

- Participantes passivos: Se os grandes investidores de DeFi Farmer desejarem “investir para ganhar pontos” (a política mais recente exige que se obtenham 50 pontos antes de ter 25% do limite), devem priorizar a escolha de pools criados por usuários (pois os pools operados pelo protocolo LLP não contam pontos). Critérios de seleção: retrocessos históricos, curva de valor líquido, maior posição, taxa de vitória nos últimos 30 dias e duração média da posição.

- Operador ativo: criar um pool de usuários pode simultaneamente expandir a escala de capital e a fonte de pontos, mas é crucial ter capital próprio investido, regras de estratégia públicas e linhas de controle de risco, estabelecendo credibilidade; evitar correr riscos excessivos apenas para “aumentar os pontos”.

Além de combinar com a experiência que acumulei ao longo de algumas semanas, resumo algumas suposições sobre os pontos reais de negociação (volume de reversão). Aqui estão 3 pontos (não necessariamente corretos, sinta-se à vontade para discutir):

-

Fórmula: f=( volume real de transações × qualidade do maker × OI‑hours × grau de impacto do preço recompensa negativa), qualquer um dos itens for 0, todos são 0

-

Multiplicador: A liquidez tem peso em áreas críticas de profundidade (como dentro de 1bp); quanto mais tempo a posição líquida for mantida, maior será o peso (incentivar a verdadeira capacidade de risco).

-

Remoção: operações de contrapartida em curto prazo com a mesma conta / mesmo IP / mesmo dispositivo, taxa de cancelamento extremamente alta, e “auto-negociação” com OI líquido ≈0.

Evitar os dois extremos, um é a abertura e fechamento instantâneo de alto volume de negociação X OI‑hours, o outro é a cobertura de posições de baixo volume de negociação X alto OI‑hours, o resultado final da multiplicação não é muito grande (apenas como uma suposição)

Fundo público

O fundo público inclui o fundo público do protocolo e o fundo público do protocolo do usuário, não há nada de especial, é semelhante ao Hyperliqyid.

Na parte do LLP, a Lighter implementa uma política de 0% de taxas para traders comuns (tanto a taxa de Maker quanto a de Taker são 0), com o objetivo de lucrar através de traders de alta frequência. A partir de hoje, que começa o teste público, as transações dos usuários comuns continuam completamente gratuitas, apenas a taxa de financiamento é liquidada entre longas e curtas, e a plataforma não cobra taxas adicionais.

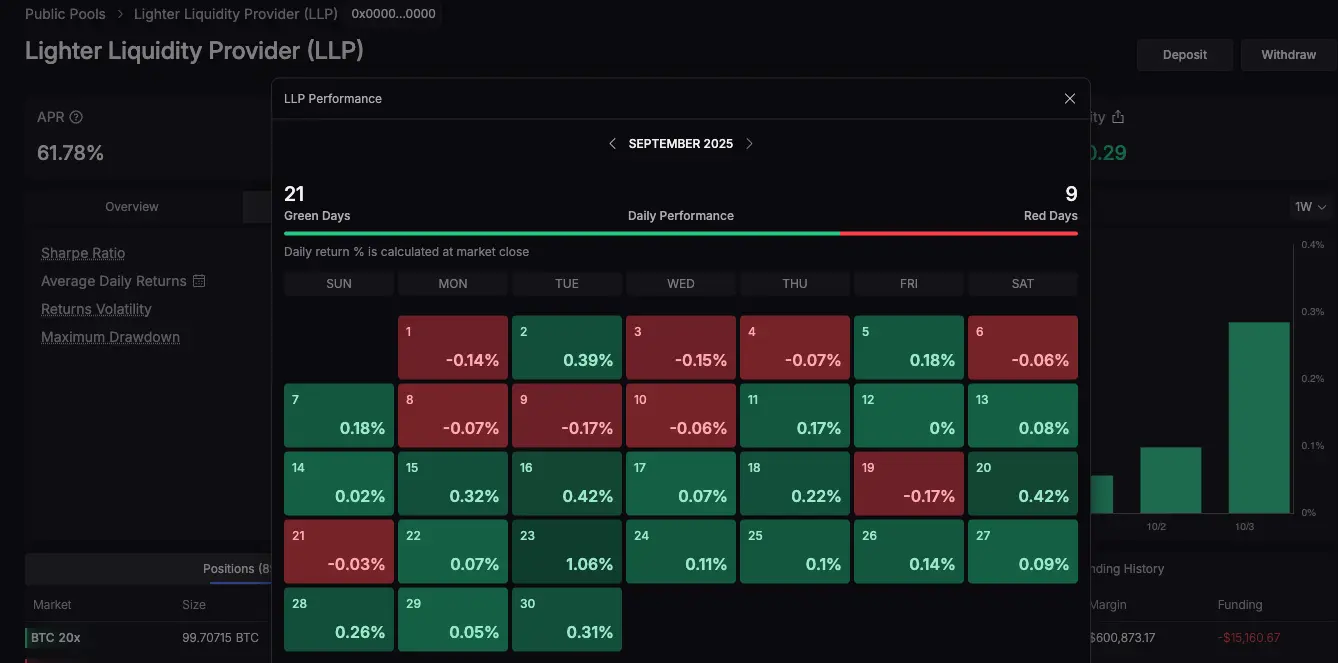

Neste modo, os rendimentos do LLP provêm principalmente de lucros e perdas de market making e rendimentos de liquidação: quando o pool de fundos do LP atua como contraparte, se a maioria dos traders tiver prejuízo, as perdas correspondentes entram no LLP. A APR do LLP é atualmente cerca de 60% (por exemplo, em setembro, houve 21 dias de rendimentos positivos e 9 dias de rendimentos negativos).

Ao mesmo tempo, na liquidação, o LLP pode cobrar uma certa taxa ou reter um depósito de garantia. O mecanismo de liquidação do Lighter estipula que, em algumas liquidações forçadas, as negociações ocorrerão a “0 preço”; se a negociação for realizada a um preço melhor, será cobrada uma taxa de liquidação de até 1% que será injetada no LLP. Assim, sempre que ocorrer uma redução forçada de posições ou uma liquidação, o LLP desempenha o papel de fundo de seguro, recebendo receita de taxas de liquidação. Além disso, o LLP, como contraparte, também ganha taxas de financiamento (as taxas de financiamento pagas pela contraparte vão para o LP) e receitas de spreads, entre outras. Como, na fase inicial, as taxas de negociação são zero, a fonte de receita estável da plataforma Lighter é limitada, e os lucros do LLP dependem em grande parte da volatilidade do mercado e dos resultados financeiros dos traders. De forma geral, o Lighter LLP atualmente gera receita para o LP a partir dos lucros e perdas da contraparte, taxas de financiamento e taxas de liquidação, e no futuro, será introduzida uma parte da divisão de taxas.

Além disso, após o início da fase de testes públicos hoje, o limite do fundo público LLP foi elevado, passando de “0 pontos também pode depositar 25%” para “é necessário obter 50 pontos primeiro para depositar 25%”, mantendo em certa medida uma alta APR e protegendo os interesses dos usuários iniciais de serem impactados e diluídos.

A parte do fundo comum dos usuários é semelhante ao Hyperliquid, como um fundo de segundo nível e um sistema de cópia de ordens, onde o gerente do fundo/o operador de cópia retira de 20 a 30 por cento de comissão. A diferença é que os usuários que participam do fundo comum podem ganhar pontos, enquanto o LLP não pode, mas o risco é maior do que o do LLP, sendo necessário cautela.

Devido à falta de emissão de tokens, a retenção de usuários da Lighter atualmente depende principalmente de incentivos por pontos e operações comunitárias. A “transação sem taxas” continua a ser um dos maiores atrativos da Lighter. Para aqueles que acreditam a longo prazo na Lighter e pretendem manter o token da Lighter, aqui estão algumas sugestões para a Lighter na era pós-TGE. Primeiro, referindo-se à Aster, após a primeira rodada de airdrop, iniciar imediatamente a segunda fase de atividades com um segundo airdrop, o que conseguiu reter parte dos usuários na segunda fase. A Lighter também pode considerar reservar uma parte dos tokens para recompensar usuários que continuem a negociar após a emissão de tokens (por exemplo, com base no volume de negociações mensal ou trimestral, ou dias ativos), para suavizar a transição durante o período de inatividade após o airdrop. Em segundo lugar, no momento do TGE, lançar um sistema semelhante a níveis VIP e descontos em taxas. Inspirando-se na Hyperliquid (que lançou um pouco tarde), estabelecer níveis de usuários (Tier) com base na quantidade de tokens mantidos ou volume de transações. Por exemplo, aqueles que possuírem uma certa quantidade de tokens da plataforma ou alcançarem um volume de transações no último mês poderão subir de nível VIP e desfrutar de descontos em taxas, atendimento prioritário, qualificações para testes, entre outros benefícios. Isso, por um lado, incentiva os usuários a manter seus tokens (não vendê-los), e por outro lado, leva usuários de alto valor a continuarem negociando para manter os descontos, formando um ciclo de retenção.

De uma forma geral, a Lighter introduz tecnologia ZK para garantir justiça, com um produto sem taxas que é acessível, e está se preparando para um impulso através de um mecanismo de pontos. Certamente terá um lugar na corrida do Perp dex. Além disso, como mencionado na AMA no final de agosto, na próxima fase a Lighter irá revelar, em ritmo, alguns investidores conhecidos, e hoje o teste público começa oficialmente, com o Twitter oficial recebendo retweets de vários fundadores do ecossistema Ethereum como EigenLayer. Além disso, informações mostram que o Founders Fund, Arthur Hayes… também estão envolvidos no investimento.

Por fim, vamos falar sobre o Lighter e o “fim do Ethereum”

Lighter não constrói uma L1 e um conjunto completo de protocolos como a HyperLiquid, mas será nativamente combinável como L2 do Ethereum — por exemplo, tokenizando LLP na mainnet, colaborando com protocolos como Aave, desfrutando de um ambiente de execução de baixo custo, baixa latência e verificável. A ecologia segue a rota “Ethereum combinável”, conectando-se mais rapidamente ao DeFi mainstream, em vez de um fechamento autoconstruído.

Lighter = “troca verificável” no final do Ethereum. Ele coloca as duas questões mais sensíveis das trocas — correspondência de preço e tempo e liquidação — dentro da prova ZK, e delega a custódia de ativos, estado e disponibilidade de dados ao Ethereum; com a implementação gradual do 4844→Danksharding, (e) PBS e (potenciais) Rollups nativos, as vantagens do Lighter em termos de custo, resistência à censura e minimização de confiança se assemelharão cada vez mais a “características em nível de protocolo”. Esta é a relação estrutural de alinhamento com o final do Ethereum.

Se a Binance está por trás da Aster, então a Ethereum está por trás da Lighter.

edgeX具体见下篇:《深度分析Perp dex:Hyperliquid、Aster、Lighter、edgeX(4)》

(Acima são apenas opiniões pessoais, não aconselhamento de investimento. Se houver erros, sinta-se à vontade para apontá-los)