A última rodada na corrida das carteiras, após a batalha subterrânea na infraestrutura do Tee, deixou muitos espectadores ansiosos por novidades, então o十四-junior vai esperar até 2025 para uma nova rodada.

Hyperliquid é indiscutivelmente o destaque do ano, desta vez vamos analisar de forma especializada, conectando os eventos e observando como wallet, exchanges, dex e AI trading estão se envolvendo nesta batalha!

1. Contexto

Em 2025, o autor praticamente estudou todas as plataformas de Perps (mercados perpétuos) disponíveis no mercado, testemunhando o crescimento de 5 vezes do hype e o halving de pico (9->50±>25). Entre altos e baixos, ele realmente foi deixado para trás pelos concorrentes? Ou será que a redução do desenvolvimento do hip3 e da builder fee diminuiu a rentabilidade da plataforma, gerando uma preocupação?

A corrida de Perps também tem surgido com vários concorrentes, recentemente a Aster, Lighter, e até mesmo o Sun哥 entrou na disputa, com o SunPerps, que tem uma divulgação forte e até criou uma sala no Twitter Space que quebrou recordes de audiência na indústria Web3.

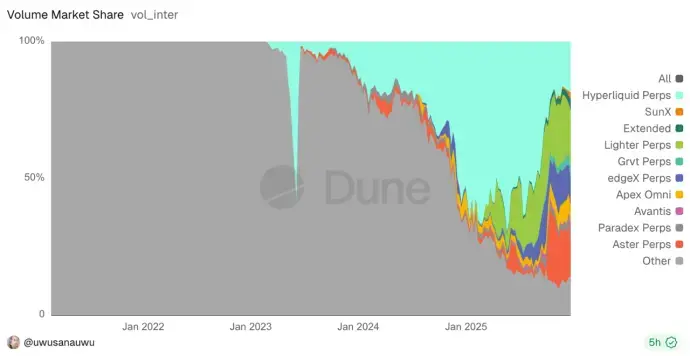

Da imagem abaixo, também é possível perceber a batalha entre os diversos players. Curiosamente, este é um dos poucos processos de divisão de mercado já estabelecido que está ocorrendo atualmente.

Lembrando da competição na DeFi Summer, envolvendo Uniswap, Balancer, Curve e muitos forks do Uniswap, como Pancakeswap, etc.

Neste momento, os Perps estão como na época do DeFi Summer. Alguns querem criar plataformas, outros querem agregar serviços, alguns querem desafiar os líderes, e outros apenas querem ganhar uma fatia do mercado.

Neste ano, várias wallets competiram para lançar capacidades de negociação perpétua na entrada do dex, com Metamask e Phantom liderando, e na semana passada o Bitget também anunciou integração, além de outros produtos como Axiom, BasedApp, xyz (que segue o hip3), e várias plataformas de AI trading, todas buscando uma fatia do mercado através de integrações.

Assim, a corrida das wallets também entrou em uma nova rodada de batalha subterrânea.

Todos estão tentando integrar a capacidade de negociação perpétua do Hyperliquid. Mas será que isso é resultado de um benefício técnico de abertura, ou uma tentação de mecanismos de comissão, ou apenas uma resposta à demanda real do mercado? Por que alguns dos principais plataformas ainda não agiram? Os primeiros a integrar já estão conquistando o mercado?

2. Origem do ecossistema, Builder Fee e mecanismo de Referral

O mecanismo de comissão do Hyperliquid combina Builder Fee com Referral.

Sempre acreditei que esse é um mecanismo revolucionário, pois permite que os construtores de DeFi (desenvolvedores, equipes de quant, agregadores) cobrem uma taxa adicional ao fazer ordens em nome dos usuários, como uma receita de serviço. E os usuários que fazem ordens nessas plataformas ou no site oficial continuam pagando a mesma taxa total de sempre.

Na essência, isso é semelhante ao mecanismo de hook do UniswapV4, que usa seu livro de ordens (ou pool de liquidez) como infraestrutura, fornecendo acesso a plataformas upstream. Assim, fica mais fácil atrair diferentes grupos de usuários de várias plataformas, e diferentes fluxos de tráfego (wallets) também ganham ecossistemas mais completos, atendendo às diversas necessidades dos usuários.

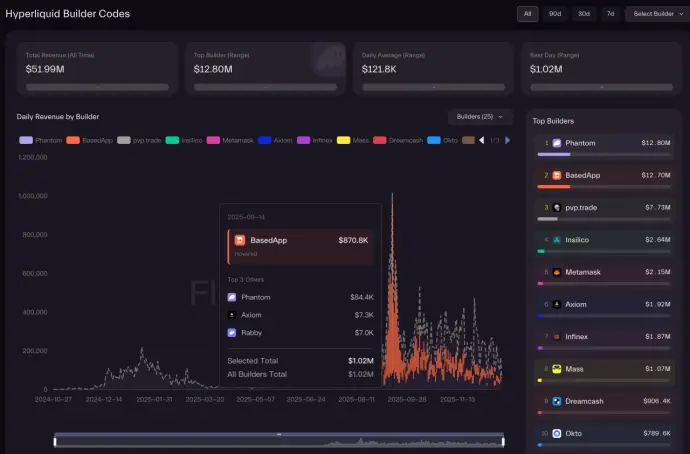

Desde o lançamento inicial, esse mecanismo já gerou mais de dezenas de milhões de dólares em dividendos para alguns projetos, com efeitos iniciais notáveis, mas posteriormente começou a declinar.

Da análise da imagem, também podemos perceber vários pontos que merecem reflexão:

• Por que o volume de usuários do Metamask não é menor que o do Phantom, mas a receita de integração é cinco vezes maior?

• Por que a receita do BasedApp e do Axiom difere tanto? E o Jupiter, onde fica?

• Os 12 milhões de dólares de dividendos são considerados altos ou baixos? São de curto ou longo prazo?

• Plataformas que apenas integram o hype EVM ou tokens nativos estão em desvantagem?

• Por que plataformas como BN, OKX, etc., não estão entre elas?

3. Estratégia de abertura do PerpDex

Para responder a essas perguntas, primeiro é preciso entender como as plataformas se conectam.

3.1 Método de integração via API aberta

Na prática, todas as plataformas de Perps disponibilizam suas APIs de forma bastante completa, quase todas têm suas próprias definições, mas os módulos principais incluem: consultas (status da conta, posições, ordens, dados de mercado, velas, etc.), operações de negociação (ordens, cancelamentos, modificações, ajuste de alavancagem, saques, etc.) e assinaturas (WS para push de preços, livro de ordens, mudanças de posições).

Como esse sistema também precisa dessas APIs para que os market makers possam fazer a liquidação, e os usuários apenas mudam a direção das negociações, eles não podem se comunicar diretamente como os market makers, sendo necessário implementar algum controle.

Por isso, há mecanismos de limitação de fluxo, como o hype baseado em endereço + IP, que ajusta dinamicamente os limites conforme o volume de negociações. Em momentos de alta concorrência, pode haver desafios de limitação.

A vantagem dessa abordagem oficial é a rápida implementação, sem necessidade de criar nós próprios, com baixa latência de dados e boa consistência de estado.

Por outro lado, há desvantagens claras: possíveis restrições por IP/região, vulnerabilidade a limitações de fluxo, que são menos problemáticas para usuários individuais, mas difíceis de gerenciar para plataformas, pois o volume de usuários pode aumentar a qualquer momento, dificultando a escalabilidade dinâmica.

Além disso, há questões de atualização: modificar o código do app requer versões novas. Se a API oficial for atualizada ou alterada, a limitação de fluxo pode deixar o app sem controle, além de aumentar o risco de reclamações e responsabilidades extras.

3.2 Método de integração via nó somente leitura

O Hyperliquid possui uma estrutura de duplo chain, com EVM e uma cadeia principal (core), integradas em um único programa, que é de código fechado, dificultando a leitura ou leitura específica por terceiros. A equipe oficial só suporta a implantação de nós somente leitura (que podem obter ordens, velas, dados de transações, mas não enviam transações).

Além disso, não disponibilizam todos os dados históricos, e o volume de dados é enorme: em apenas dois dias, já há cerca de 1TB de dados adicionais. Com o passar do tempo, manter esses dados históricos sem arquivamento se torna inviável economicamente.

Se os projetos adotarem a implantação de nós somente leitura para reduzir a frequência de chamadas à API oficial e diminuir problemas de limitação, essa é atualmente a recomendação oficial.

Para usar essa abordagem, há desafios técnicos consideráveis: eventos de blocos perdidos, armazenamento massivo, dados históricos incompletos. Além disso, é necessário modificar a forma de coleta de dados dos nós.

A meu ver, o maior problema é justamente a questão da consistência, pois essa implementação parcialmente aberta pode gerar divergências de dados.

Por exemplo, se uso dados de velas de nó somente leitura para fazer uma ordem, mas o nó está atrasado (o que é uma probabilidade), e preciso fazer uma ordem via API oficial, que não tem atraso, pode ocorrer uma discrepância de dados. Assim, uma ordem de mercado pode ser executada a um preço indesejado.

Quem paga por esse erro? A plataforma consegue cobrir a compensação? Quanto ela precisa investir para melhorar a estabilidade? É justo simplesmente transferir a responsabilidade?

3.3 Escolha do mercado

Aqui surgem divergências, com diferentes abordagens.

• O Metamask, como ferramenta, adota uma integração via API aberta no front-end, até mesmo com código de integração de código aberto, uma abordagem simples e rápida. É raro ver uma wallet de topo tão conservadora, agindo com tanta rapidez na entrada do mercado.

• Outros exemplos dessa abordagem incluem Rabby, Axiom, BasedApp.

• A Trust Wallet também integra Perps, mas com foco na plataforma Aster da Binance, claramente uma decisão própria da equipe. A divisão de comissão interna, porém, não é clara.

• A Phantom, originada na onda Meme do Solana, valoriza a experiência do usuário, usando uma abordagem de nó somente leitura, onde até a execução de ordens passa por um backend intermediário, ao invés de o cliente fazer chamadas diretas à API oficial.

Existem também produtos inovadores com diferentes estratégias, como o Trade.xyz, que é atualmente a plataforma de maior volume no Hip3, focada em expandir para negociação de ações, não apenas na guerra de mercado de tokens.

O VOOI Light também é bastante competente (no aspecto técnico), um dex perpétuo cross-chain baseado em intenções, que integra múltiplos Perps Dex simultaneamente, usando engenharia para operar em várias plataformas ao mesmo tempo. Contudo, enfrenta dificuldades na complexidade de reservas de múltiplas integrações, o que prejudica a experiência.

Recentemente, também testei várias plataformas de AI trading, todas com integração via API aberta e backend de múltiplos Perps. Algumas usam interação por grandes modelos de linguagem (LLM), outras combinam decisão de IA com follow-traders (que podem se conectar a soluções de Tees como Privy), permitindo operações de AI em Perps sem passar chaves privadas, uma inovação.

Cada abordagem oferece experiências distintas, ajudando a entender as diferenças nos dados de retorno de comissão.

4. Reflexões

A autenticação social mencionada anteriormente resolve apenas problemas de recuperação de conta, não automatiza negociações.

4.1 Complexidade de reservas

Esse ponto é muitas vezes subestimado. A complexidade do Hyperliquid é maior do que parece, não é apenas uma integração “plug and play”.

No início, muitas plataformas pensaram nele como uma agregação de dex, mas esqueceram que ele não é um modelo Lego, e que, se o mercado cair, essas funções ainda terão sentido? Quantas wallets estão desativando seus protocolos antigos? E os usuários que migraram, vão procurar o projeto oficial?

Se o Hyperliquid perder popularidade, e plataformas como Aster ou Lighter ganharem força, será necessário migrar para novas plataformas? As APIs não são padronizadas, como fazer a transição? Como fazer operações paralelas?

Para resolver esses problemas, é inevitável aumentar a complexidade da experiência do usuário.

No final, se o usuário quer uma entrada completa, por que não usar a API oficial?

A integração front-end oferece rapidez e cobertura, mas o Metamask pareceu perder uma oportunidade, não lucrando muito, mas fornecendo seu fluxo de usuários de graça.

A integração back-end oferece uma experiência de alta qualidade, que atualmente é o principal motivo do Phantom obter lucros, mas também traz custos elevados. O ROI (retorno sobre investimento) só eles sabem ao certo.

4.2 Por que o retorno total nunca atinge um patamar mais alto?

Ao revisitar nossa preferência (especialmente entre usuários avançados de Perps) por plataformas como Hyperliquid, ainda preferimos o acesso oficial completo, principalmente na versão PC, por oferecer funcionalidades avançadas como stop-loss, gráficos, modo de margem, etc. Afinal, esse mercado é dominado por jogadores de alto nível.

No mobile, a prioridade é “monitorar e responder às mudanças do mercado a qualquer hora e lugar, gerenciar posições e preços, sem análises complexas”.

Assim, o Phantom, após a primeira experiência, tende a declinar, pois seu foco é mobile.

Já plataformas como o BasedApp, que possuem app e web, tentam atender ambos os públicos, mas a concorrência com o portal oficial limita seu potencial.

O próprio Hyperliquid também lançará seu app em breve, o que pode limitar ainda mais esse mercado.

A diferença de arquitetura determina o valor de integração, mas o valor real depende do grau de profundidade. O limite dessa abordagem é, na essência, a competição interna, pois os usuários trazidos por plataformas de entrada dificilmente permanecem na plataforma original.

Se as wallets oferecerem funções avançadas no mobile (gráficos avançados, alertas, negociações automáticas), terão um diferencial. A rápida atualização do Phantom e o lançamento de funções avançadas visam reter esses usuários.

A solução passa por AI trading, auto trading (modos de negociação não disponíveis oficialmente), e agregação de múltiplos Perps, mas há dificuldades na gestão de reservas, alta perda de eficiência da AI, e limitações de chaves privadas (Privy, TurnKey). Ainda assim, é uma questão de usuários aprenderem ou não, não há como forçar.

4.3 Crescimento de usuários e complementação do ecossistema

Muitos projetos aceitam que não lucram inicialmente, pois a receita de taxas é uma fonte de custo, mas atrair usuários de Perps ou atender às necessidades de negociação perpétua dos clientes existentes é uma boa estratégia de ecossistema.

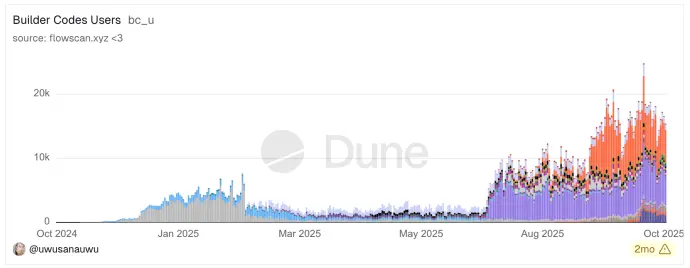

Analisando os dados na blockchain, essa base de usuários é relativamente pequena.

Na imagem abaixo, a maioria das integrações tem apenas alguns milhares de usuários ativos diários, totalizando menos de 10-20 mil.

Quanto aos usuários mensais do Hyperliquid, sua receita é baseada no modelo de baleias, típico de efeito de rede e pirâmide invertida.

Atualmente, o total de endereços de carteiras do HL é cerca de 1,1 milhão, com 217 mil ativos mensais e 50 mil ativos diários. Mas o mais importante: os 5% superiores contribuem com mais de 90% do volume e OI, formando uma estrutura piramidal.

Apenas 0,23% dos usuários mais ricos (mais de US$1M, cerca de 500 pessoas) controlam 70% das posições abertas (US$5,4 bilhões). Cada um desses top, em média, possui US$33 milhões em posições, com uma proporção de OI que é 920 vezes maior que sua participação de mercado.

Por outro lado, os 72,77% dos usuários mais baixos (15W usuários) representam apenas 0,2% do volume de contratos, com posições médias de US$75.

Essa estrutura mostra que o mercado de contratos é, na sua essência, um campo de batalha para instituições profissionais e investidores de alto patrimônio. Muitos investidores de varejo representam a base de usuários e a atividade, mas seu impacto financeiro é quase insignificante.

Essa estrutura reflete uma lógica contra a intuição: Hyperliquid é altamente rentável, sendo uma das exchanges mais lucrativas em apenas um ano.

Porém, sua receita vem principalmente de baleias e grandes players, motivados por resistência à censura, transparência ou trading quantitativo.

A importância da integração de plataformas é, na verdade, atrair usuários comuns, o que exige uma educação de longo prazo para que os traders de Perps na CEX migrem para o Web3 Perps, com competição de mercado semelhante.

5. Para finalizar, integrar Perps é um bom negócio?

Projetos comuns precisam se adaptar ao mercado, mas uma plataforma em alta pode fazer o mercado se adaptar a ela. Atualmente, o Hyperliquid tem esse status, mas pode não conseguir sustentá-lo, pois a alta de volume de outros concorrentes pode ser resultado de airdrops e expectativas de novos incentivos, não refletindo uma atividade real.

Muitas ações do HL são corretas, comparadas a plataformas passadas que tentaram fazer tudo sozinhas, monopolizando os lucros e impondo taxas de royalties fixas, forçando o mercado a seguir os líderes. Cada ação tem custos altos, interferindo na circulação de produtos e na formação de preços reais, levando a NFTs que se tornam relíquias de família.

No HL, a abertura de APIs EVM e de todos os dex de Perps gera uma quantidade enorme de produtos derivados rapidamente.

Ativos RWA, especialmente ações americanas e ouro, estão se tornando novos canais de fluxo e diferenciação no mercado de Perp DEX. TradeXYZ, com volume de US$19,1 bilhões, média semanal de US$320 milhões e diária de US$45,7 milhões, é uma prova disso.

A generosidade do Hyperliquid também se revela em airdrops e recompra de tokens, além de estratégias de staking de HYPE e lucros de ADL, que podem ser bastante promissoras.

No final, a disputa pelo topo será resolvida por algumas plataformas, enquanto a entrada de terceiros em Perps geralmente é um negócio de baixo ROI, seja pelo crescimento de usuários, seja pelas comissões ou estabilidade.

Após a integração, ao ver os retornos reais, muitas plataformas relutam em abandonar o setor de Perps, preferindo desenvolver suas próprias soluções ou fazer campanhas de aquisição de usuários. A batalha pelo mercado deve continuar por mais um ano, mas os usuários efetivos são aqueles que vêm de fora do CEX.

Aviso legal

Este artigo contém informações densas, pois muitas análises de arquitetura são altamente condensadas e a tecnologia ainda não é totalmente open source, baseando-se em informações divulgadas.

Além disso, a discussão é puramente técnica, sem qualquer avaliação positiva ou negativa dos produtos de cada plataforma.