IOSG:Não há vencedores neste jogo, como o mercado de altcoins pode quebrar o impasse?

Autor|Momir @IOSG

O mercado de altcoins enfrentou este ano o período mais difícil. Para entender as razões, é preciso voltar às decisões de alguns anos atrás. A bolha de financiamento de 2021-2022 impulsionou uma série de projetos que receberam grandes somas de dinheiro, e agora esses projetos estão emitindo tokens, surgindo assim uma questão fundamental: uma oferta massiva sendo lançada no mercado, enquanto a demanda é escassa.

O problema não é apenas o excesso de oferta, mas o mecanismo que causou esse problema permanece praticamente inalterado até hoje. Os projetos continuam emitindo tokens, independentemente de haver ou não mercado para o produto, tratando a emissão como um caminho inevitável e não uma estratégia deliberada. Com o esgotamento do capital de venture capital e a contração do mercado primário, muitas equipes passaram a ver a emissão de tokens como a única fonte de financiamento ou uma forma de criar oportunidades de saída para insiders.

Este artigo irá analisar profundamente o “quadro de quatro perdas” que está desmoronando o mercado de altcoins, examinar por que os mecanismos de reparo anteriores falharam e propor possíveis ideias de reequilíbrio.

1. O dilema da baixa liquidez: um jogo de quatro perdas

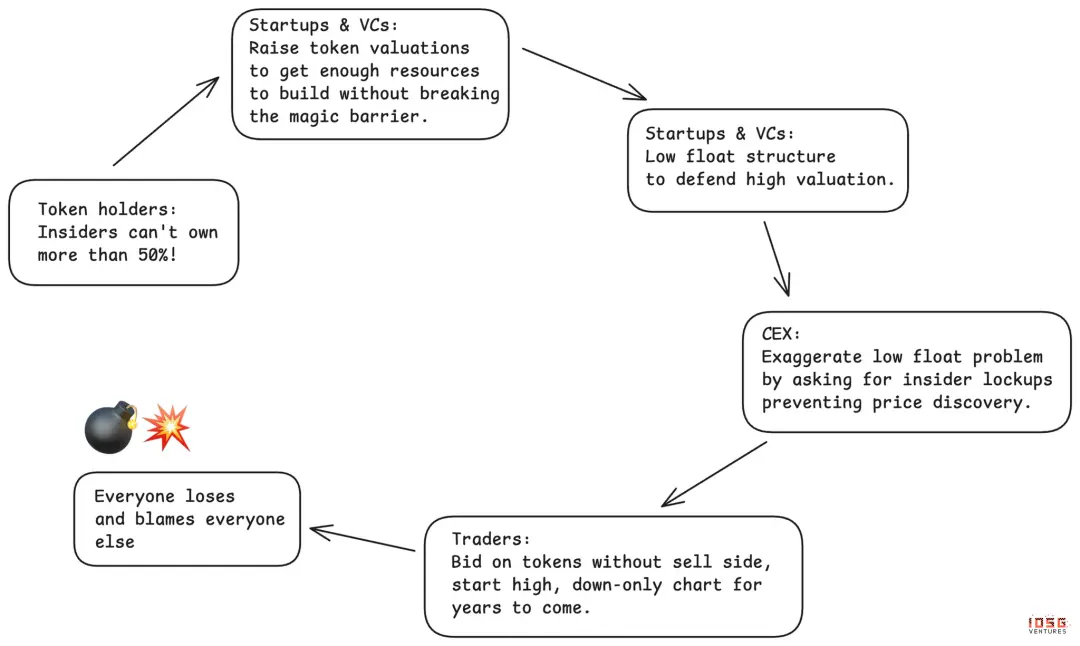

Nos últimos três anos, todo o setor dependia de um mecanismo com falhas graves: a emissão de tokens com baixa liquidez. Quando os projetos lançam tokens, a quantidade em circulação é extremamente baixa. Geralmente, apenas uma porcentagem de um dígito, mantendo artificialmente uma alta avaliação totalmente diluída (FDV). A lógica parece razoável: quanto menor a oferta, mais estável será o preço.

Porém, a baixa liquidez não pode permanecer assim para sempre. À medida que a oferta é liberada gradualmente, o preço inevitavelmente colapsa. Os apoiadores iniciais acabam se tornando vítimas, e os dados mostram que a maioria dos tokens apresenta desempenho ruim após o lançamento.

O aspecto mais astuto é que a baixa liquidez cria uma situação em que todos acham que estão se beneficiando, mas na realidade todos estão perdendo:

- Exchanges centralizadas pensam que, ao exigir baixa liquidez e aumentar o controle, protegem os investidores de varejo, mas acabam gerando insatisfação na comunidade e um desempenho ruim do preço do token.

- Detentores de tokens acreditam que “baixa liquidez” pode evitar dumps por insiders, mas no final não encontram uma descoberta de preço eficaz, sendo punidos por seu apoio inicial. Quando o mercado exige que a proporção de insiders não ultrapasse 50%, a avaliação no mercado primário é inflada a níveis distorcidos, forçando os insiders a depender de estratégias de baixa liquidez para manter uma aparente estabilidade.

- Projetos pensam que podem manipular a alta avaliação com baixa liquidez e reduzir a diluição, mas, se essa prática se tornar tendência, ela destruirá a capacidade de financiamento de todo o setor.

- Venture capital acredita que pode avaliar suas participações com base na capitalização de tokens de baixa liquidez e continuar a arrecadar fundos, mas, à medida que as desvantagens dessa estratégia se tornam evidentes, os canais de financiamento de médio e longo prazo acabam se fechando.

Um quadro perfeito de quatro perdas. Todos acham que estão jogando um grande jogo, mas o jogo em si é desfavorável a todos os participantes.

2. Reação do mercado: Meme coins e MetaDAO

O mercado tentou duas vezes romper esse ciclo, e ambas as tentativas expuseram o quão complexa é a concepção de tokens.

Primeira rodada: Experimento Meme coin

As Meme coins foram uma resposta ao financiamento de venture capital com baixa liquidez. O slogan era simples e atraente: no primeiro dia, 100% de liquidez, sem venture capital, totalmente justo. Finalmente, os investidores de varejo não seriam mais enganados por esse jogo.

Mas a realidade é muito mais sombria. Sem mecanismos de filtragem, o mercado foi inundado por tokens não filtrados. Operadores anônimos e independentes substituíram as equipes de venture capital, o que não trouxe justiça, mas criou um ambiente em que mais de 98% dos participantes perdem dinheiro. Os tokens se tornaram ferramentas de golpe, e os detentores eram completamente saqueados minutos ou horas após o lançamento.

As exchanges centralizadas ficam em uma posição difícil. Se não listarem Meme coins, os usuários irão negociar diretamente na blockchain; se listarem, e o preço despencar, terão que assumir a culpa. Os maiores prejuízos ficam com os detentores de tokens. Os verdadeiros vencedores são as equipes emissoras e plataformas como Pump.fun.

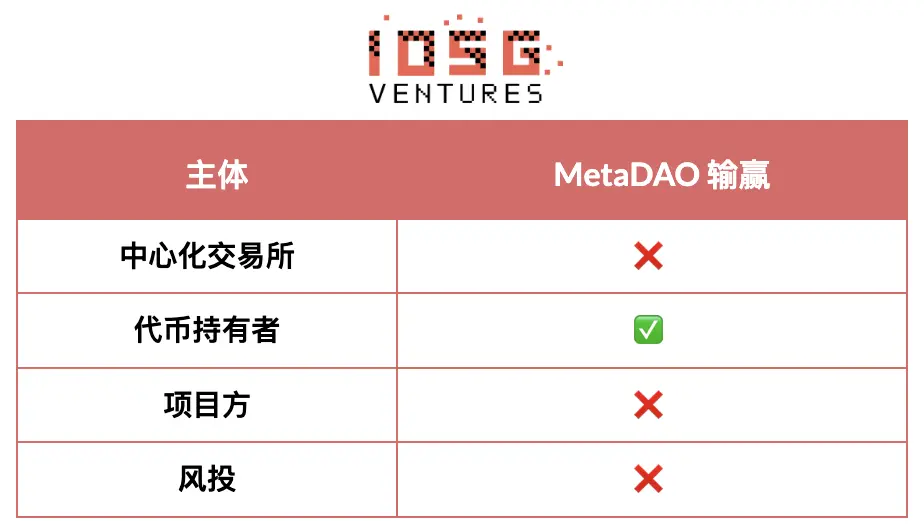

Segunda rodada: Modelo MetaDAO

MetaDAO foi a segunda grande tentativa do mercado, e o pêndulo se inclinou para um extremo — altamente favorável aos detentores de tokens.

Vantagens reais:

- Os detentores de tokens obtêm controle, tornando o alocamento de fundos mais atraente

- Insiders só podem realizar saques após atingirem KPIs específicos

- Em um ambiente de escassez de capital, abre novas formas de financiamento

- A avaliação inicial é relativamente baixa, com maior equidade de acesso

Porém, o MetaDAO exagerou, trazendo novos problemas:

- Os fundadores perdem controle prematuramente. Isso cria o “mercado de limões dos fundadores” — equipes com força e opções evitam esse modelo, enquanto equipes desesperadas aceitam por falta de alternativas.

Tokens ainda são lançados na fase inicial, com alta volatilidade, mas o mecanismo de filtragem é ainda mais fraco que o ciclo de venture capital.

- A emissão ilimitada torna praticamente impossível listar em exchanges de primeira linha. MetaDAO e as exchanges centralizadas que controlam a maior parte da liquidez simplesmente não se encaixam. Sem listagem em exchanges centralizadas, os tokens ficam presos em mercados com liquidez escassa.

Cada iteração tenta resolver problemas de uma parte, demonstrando que o mercado possui capacidade de autorregulação. Mas ainda buscamos uma solução que equilibre os interesses de todos os principais participantes: exchanges, detentores, projetos e capital.

A evolução continua, e antes de encontrar esse equilíbrio, não há um modelo sustentável. Esse equilíbrio não significa agradar a todos, mas delimitar práticas prejudiciais e direitos legítimos.

3. Como deve ser uma solução de equilíbrio

Exchanges centralizadas

Deve parar: exigir prorrogação de períodos de lock-up para impedir a descoberta de preço normal. Essas prorrogações parecem proteger, mas na verdade dificultam o mercado de encontrar preços justos.

Deveria exigir: previsibilidade na cronologia de liberação de tokens e mecanismos eficazes de responsabilização. O foco deve mudar de bloqueios arbitrários de tempo para desbloqueios baseados em KPIs, com ciclos de liberação mais curtos, mais frequentes e vinculados ao progresso real.

Detentores de tokens

Deve parar: por uma história de excesso de controle e falta de direitos, muitas vezes assustando os melhores talentos, exchanges e venture capital. Nem todos os insiders são iguais; exigir um lock-up longo e uniforme ignora as diferenças entre papéis e prejudica a descoberta de preço justa. A obsessão por um limite de participação de “50% de insiders” cria o solo para manipulação de baixa liquidez.

Deveria exigir: forte transparência de informações e operações. Os detentores devem entender claramente as operações do negócio por trás do token, acompanhar regularmente o progresso e os desafios, e conhecer a real situação de reservas de fundos e alocação de recursos. Têm o direito de garantir que o valor não seja drenado por operações obscuras ou estruturas alternativas. Os tokens devem ser propriedade principal de IP holders, garantindo que o valor criado seja para os detentores. Por fim, os detentores devem ter controle razoável sobre o orçamento, especialmente em despesas importantes, sem interferir na gestão diária.

(# Projetos

Deve parar: lançar tokens sem sinais claros de ajuste produto-mercado ou uso real do token. Muitos times veem o token como uma versão melhorada de ações, com menos riscos, mas sem proteção legal. A emissão de tokens não deve ser apenas uma consequência de “todo projeto de criptografia faz isso” ou por falta de fundos.

Deveria exigir: capacidade de tomar decisões estratégicas, fazer apostas ousadas e gerenciar operações diárias, sem precisar de aprovação constante do DAO. Para ser responsável pelos resultados, é preciso ter poder de execução.

)# Venture capital

![]###https://img-cdn.gateio.im/webp-social/moments-cbf07e401525aa852aa96a26492d6647.webp###

Deve parar: independentemente de ser racional ou não, forçar cada projeto investido a emitir tokens. Nem toda empresa de criptografia precisa de tokens; forçar a emissão para marcar participações ou criar oportunidades de saída enche o mercado de projetos de baixa qualidade. Os VCs devem ser mais rigorosos, avaliando com honestidade quais empresas realmente se beneficiam do modelo de tokens.

Deve exigir: assumir riscos extremos de investimento em projetos de criptografia em estágio inicial, e receber retorno proporcional. Capital de alto risco deve oferecer altos retornos no momento certo. Isso inclui proporções de participação razoáveis, planos de liberação justos que reflitam contribuição e risco, e o direito de não ser demonizado ao fazer uma saída bem-sucedida.

Mesmo que uma rota de equilíbrio seja encontrada, o momento é crucial. O cenário de curto prazo ainda é desafiador.

( 4. Próximos 12 meses: a última onda de oferta

![])https://img-cdn.gateio.im/webp-social/moments-733a8671e682b0fb767e51204174de25.webp###

Nos próximos 12 meses, provavelmente será a última onda de excesso de oferta impulsionada pelo ciclo de hype de venture capital de 2021-2022.

Depois de passar por esse período de digestão, a situação deve melhorar:

- Até o final de 2026, os projetos da última rodada terão emitido todos os tokens ou falidoão

- Os custos de financiamento ainda são altos, e a formação de novos projetos está limitada. Os projetos de venture que aguardam emissão de tokens terão reservas significativamente menores

- As avaliações no mercado primário voltarão à racionalidade, com menor pressão para sustentar avaliações altas com baixa liquidez

As decisões tomadas há três anos moldaram o cenário atual. As decisões de hoje determinarão o rumo do mercado em dois ou três anos.

Mas, além do ciclo de oferta, o modelo de tokens enfrenta ameaças mais profundas.

( 5. Crise de sobrevivência: mercado de “limões”

A maior ameaça de longo prazo é que as altcoins se tornem um “mercado de limões” — participantes de alta qualidade são excluídos, e só os desesperados entram.

Caminhos evolutivos possíveis:

- Projetos fracassados continuam emitindo tokens para obter liquidez ou prolongar a vida, mesmo sem ajuste produto-mercado. Desde que todos esperem emissão de tokens, independentemente do sucesso, projetos fracassados continuarão entrando no mercado.

- Projetos bem-sucedidos podem optar por sair ao verem a situação ruim. Quando equipes excelentes percebem que o desempenho geral dos tokens permanece fraco, podem migrar para estruturas tradicionais de ações. Se podem fazer empresas de sucesso com ações, por que suportar as dores do mercado de tokens? Muitos projetos não têm justificativa convincente para emitir tokens; para a maioria das aplicações, o token está passando de obrigatório a opcional.

Se essa tendência continuar, o mercado de tokens será dominado por projetos fracassados sem alternativa — os “limões” que ninguém quer.

Apesar dos riscos, mantenho o otimismo.

) 6. Por que os tokens ainda podem vencer?

Apesar dos desafios, acredito que o pior “mercado de limões” não se concretizará. Os mecanismos únicos de jogo que os tokens oferecem são algo que a estrutura de ações não consegue fazer.

Acelerando o crescimento por meio da distribuição de propriedade. Os tokens podem implementar estratégias de distribuição e crescimento que ações tradicionais não conseguem. Ethena, com seu mecanismo baseado em tokens para impulsionar o crescimento rápido de usuários e criar um modelo de economia de protocolo sustentável, é uma prova disso.

Criando comunidades apaixonadas e com vantagem competitiva. Quando feitos corretamente, os tokens podem construir comunidades com interesses reais — participantes que se tornam defensores fiéis e engajados do ecossistema. Hyperliquid é um exemplo: sua comunidade de traders se tornou participante ativo, criando efeitos de rede e lealdade que seriam impossíveis de replicar sem tokens.

Tokens podem acelerar o crescimento muito além do que o modelo de ações permite, além de abrir espaço para um design de jogo com potencial de grandes oportunidades. Quando esses mecanismos funcionam de verdade, eles podem ser revolucionários.

7. Sinais de autorregulação

Apesar das dificuldades, o mercado já mostra sinais de ajuste:

As exchanges de primeira linha estão sendo extremamente seletivas. Os requisitos para emissão e listagem de tokens estão sendo significativamente reforçados. As exchanges estão aprimorando o controle de qualidade, com avaliações mais rigorosas antes de listar novos tokens.

Mecanismos de proteção ao investidor estão evoluindo. Inovações como MetaDAO, a propriedade de IP por DAOs (como nas controvérsias de governança do Uniswap e Aave), e outras inovações de governança indicam que a comunidade está ativamente buscando melhores estruturas.

O mercado está aprendendo, embora lentamente e com dificuldades, mas está aprendendo de fato.

Compreendendo a fase do ciclo

O ciclo do mercado de criptomoedas é altamente cíclico, e atualmente estamos no fundo do ciclo. Estamos digerindo as consequências da bolha de venture capital, do ciclo de hype, do excesso de investimento e das estruturas desalinhadas de 2021-2022.

Mas o ciclo sempre vira. Em dois anos, após a completa digestão dos projetos da última rodada, a redução na oferta de novos tokens por limitações de capital, e a definição de padrões melhores por tentativa e erro, o cenário deve melhorar significativamente.

A questão central é se os projetos bem-sucedidos irão retornar ao modelo de tokens ou se migrarão permanentemente para estruturas de ações. A resposta depende de a indústria conseguir resolver os problemas de alinhamento de interesses e seleção de projetos.

8. Caminho para romper o ciclo

O mercado de altcoins está na encruzilhada. O quadro de quatro perdas — exchanges, detentores, projetos e venture capital — cria uma situação insustentável, mas não é um ponto sem saída.

Nos próximos 12 meses, o período será difícil, e a última onda de oferta de 2021-2022 está chegando. Mas, após esse período de digestão, três fatores podem impulsionar a recuperação: a definição de melhores padrões a partir de tentativas dolorosas, mecanismos de ajuste de interesses aceitáveis por todas as partes, e emissão seletiva de tokens — apenas quando realmente houver valor agregado.

A resposta depende das escolhas de hoje. Quando olharmos para 2026, assim como ao revisitar 2021-2022, refletiremos sobre o que estamos construindo.

Para saber mais sobre notícias de investimentos, tendências do portfólio da IOSG Ventures e outros conteúdos, por favor, clique na próxima publicação.

Devido à mudança na lógica de envio do canal oficial, se você gosta do nosso conteúdo, adicione a estrela ao canal da IOSG, caso contrário, pode não receber as últimas atualizações.