O cenário mais provável para o Bitcoin se tornar a moeda de reserva global — no sentido de desempenhar um papel dominante no sistema de reservas, e não apenas como um ativo de reserva adicional — pode ocorrer por volta de meados de 2040. Esta previsão baseia-se em um modelo que considera regulações oficiais, mecanismos de ativos colaterais e práticas de avaliação — pagamento internacional como restrições decisivas.

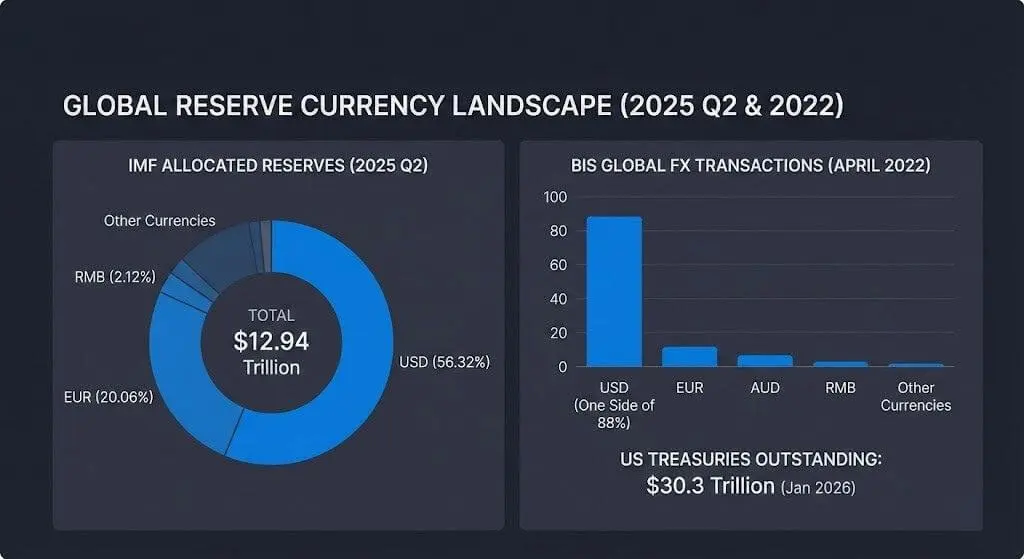

O ponto de partida do modelo é o sistema de reservas atual, onde o total de reservas cambiais globais atinge 12,94 trilhões de dólares na segunda trimestre de 2025, sendo que o dólar americano ainda representa 56,32% das reservas alocadas.

Os dados do FMI mostram por que é difícil esperar uma reversão em uma década, mesmo com o setor privado aumentando a aceitação do Bitcoin. O tamanho do sistema de reservas globais é demasiado grande e as mudanças ocorrem muito lentamente.

No primeiro trimestre de 2025, o FMI registra que o dólar representa 57,74% das reservas globais, o euro 20,06% e o yuan 2,12%. Esses números refletem a estrutura “segura” do balanço que os bancos centrais estão operando.

A posição da moeda de reserva também está fortemente ligada ao ecossistema de financiamento e proteção por trás do portfólio de reservas. Em abril de 2022, o dólar apareceu em um lado de 88% das transações cambiais globais.

O principal ativo colateral dessa rede continua sendo os títulos do Tesouro dos EUA. O volume total de títulos em circulação é de aproximadamente 30,3 trilhões de dólares, com uma média diária de transações de cerca de 1.047,1 bilhões de dólares, de acordo com estatísticas do mercado de títulos do Tesouro dos EUA atualizadas em janeiro de 2026.

Dois passos: ativos de reserva e posição monetária dominante

A narrativa de o Bitcoin se tornar a moeda de reserva de fato consiste em duas etapas distintas, mas frequentemente agrupadas.

A primeira etapa é a “ruptura de ativos de reserva”, quando organizações oficiais e intermediários financeiros regulados passam a considerar o BTC como um ativo de diversificação de reservas de longo prazo, com uma participação ainda limitada.

A segunda etapa é a “posição monetária de reserva dominante”, quando o BTC se torna a unidade padrão para avaliação comercial, pagamentos, ativos colaterais e fornecimento de liquidez transfronteiriça.

A estrutura de análise sobre a “moeda dominante” do FMI mostra por que as práticas de avaliação e assinatura de contratos podem persistir por muito tempo, mesmo com mudanças na estrutura comercial. Os hábitos de avaliação e financiamento tendem a se auto-reforçar, tanto em períodos normais quanto em momentos de tensão de mercado.

Simultaneamente, a infraestrutura de políticas e mercados em desenvolvimento pode continuar a reforçar o papel do USD, ao invés de substituí-lo. O Banco de Pagamentos Internacionais (BIS) informa que o projeto Agorá está estudando a tokenização de dinheiro de banco central em grande escala e depósitos de bancos comerciais em plataformas programáveis para pagamentos transfronteiriços. Este cenário mostra que o dinheiro das grandes moedas e o balanço dos bancos continuam sendo os “objetivos monetários” centrais, mesmo com mudanças na interface tecnológica.

No relatório de perspectivas de stablecoins para 2025, o Citi prevê que o volume de emissão de stablecoins pode atingir 1,9 trilhão de dólares até 2030 na hipótese base, e 4,0 trilhões de dólares na hipótese otimista.

A McKinsey também estima que a tokenização de ativos reais (excluindo cripto e stablecoins) pode alcançar cerca de 2 trilhões de dólares até 2030, com uma faixa de 1 a 4 trilhões de dólares. Isso indica que o balanço financeiro pode se mover fortemente para o digital sem alterar a unidade de contabilidade das reservas.

Acesso ampliado, mas restrições oficiais permanecem

O acesso ao Bitcoin dentro de um quadro regulatório se expandiu, ajudando a reduzir uma barreira para sua manutenção como ativo de reserva, mas ainda não resolve o desafio de se tornar a moeda de reserva dominante.

Em 10/01/2024, a SEC aprovou 11 registros Rule 19b-4 para produtos ETP de Bitcoin à vista, criando uma estrutura de investimento padrão para investidores americanos e algumas organizações que não podem custodiar BTC diretamente.

O volume de negociações de ETFs de criptoativos à vista nos EUA ultrapassou 2 trilhões de dólares, e o total de ativos sob gestão dos ETFs de Bitcoin à vista é de aproximadamente 117 bilhões de dólares até 02/01/2026. No entanto, esse número reflete mais um canal de acesso ao mercado do que uma intenção de reserva por parte dos governos.

No curto prazo, o comportamento dos bancos centrais também revela um canal de diversificação concorrente: o ouro. O Conselho Mundial do Ouro informa que os bancos centrais compraram cerca de 1.045 toneladas de ouro em 2024, marcando o terceiro ano consecutivo acima de 1.000 toneladas.

A pesquisa de 2025 dessa organização mostra que 95% dos bancos centrais esperam um aumento nas reservas de ouro globais, e 43% preveem aumentar suas participações de ouro nos próximos 12 meses.

Esse fluxo de capital limita os modelos que assumem que a diversificação de reservas oficiais de curto prazo automaticamente migrará para o BTC. Em vez disso, o Bitcoin precisa competir com um ativo de reserva que já possui padrões contábeis e liquidez estabelecidos há muito tempo.

Marco mais cedo segundo o modelo: aproximadamente 2046

A previsão de que o Bitcoin se torne a “moeda de reserva global” depende de uma série de condições que devem ser atendidas sequencialmente:

- Redução da volatilidade de preços a níveis compatíveis com um portfólio de reservas

- Padronização legal e regulatória para custódia e liquidação de pagamentos

- Mercado de financiamento e ativos colaterais suficientemente profundo para operar mesmo em crises

- Diretrizes oficiais do setor público que vão além de alocações simbólicas

- Mudanças nas práticas de avaliação, pagamento ou uso de ativos colaterais fora do atual sistema baseado no USD

A “vala” que essas condições precisam superar é claramente refletida nos dados macroeconômicos: participação do USD nas reservas, posição do USD no mercado cambial e o tamanho dos ativos colaterais do Tesouro dos EUA.

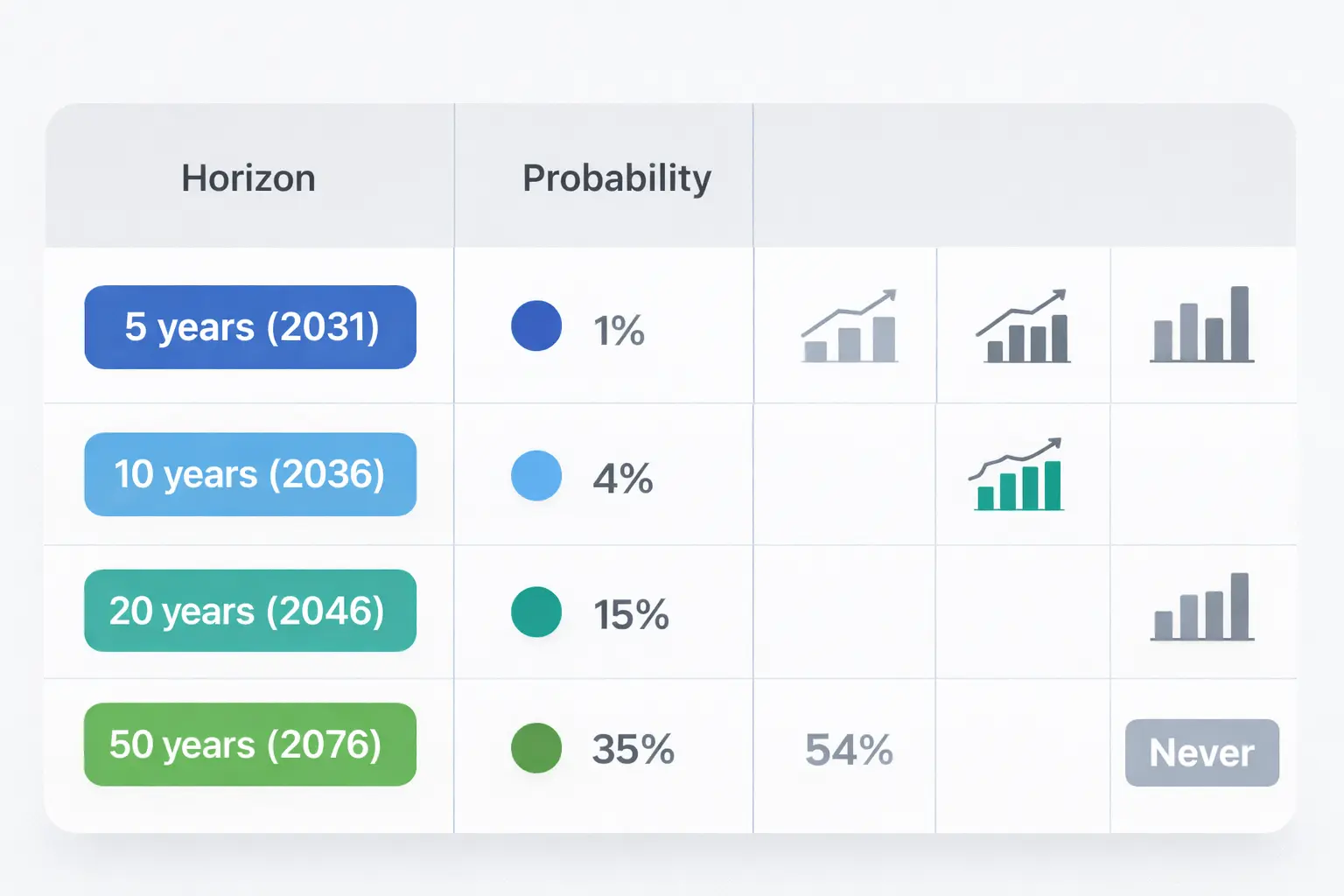

Com base nessas restrições, esse modelo de cenário aponta para uma “janela mais cedo possível” por volta de 2046 para o Bitcoin alcançar uma posição de moeda de reserva dominante. Isso difere da possibilidade de o BTC se tornar uma reserva de menor escala em alguns portfólios mais cedo.

Probabilidade por marcos temporais (modelo de cenário)

| Período | Probabilidade de o BTC se tornar a moeda de reserva global | Fundamentação do modelo relacionada às restrições observadas |

| --- | --- | --- |

| 5 anos (2031) | 1% | Canal de acesso ETP já existente, mas as exigências regulatórias e diretrizes oficiais raramente mudam em um ciclo, enquanto a participação do USD e sua dominância no mercado cambial permanecem elevadas (CRS; FMI COFER Q2/2025; pesquisa FX do BIS). |

| 10 anos (2036) | 4% | Tokenização de depósitos e stablecoins vinculadas ao USD podem expandir-se em infraestruturas programáveis, reforçando o uso da moeda atual mesmo com mudanças tecnológicas (Projeto Agorá do BIS; estrutura de stablecoins do Citi). |

| 20 anos (2046) | 15% | Convergência regulatória ao longo de múltiplos ciclos e maturidade do mercado de financiamento podem criar efeitos cumulativos, embora a base de ativos colaterais seja os títulos do Tesouro dos EUA e o efeito de rede cambial continue grande (estatísticas do mercado de títulos do Tesouro do SIFMA; pesquisa FX do BIS). |

| 50 anos (2076) | 35% | Longo período para reestruturação institucional, mas a sustentabilidade da moeda dominante na avaliação e assinatura de contratos ainda é uma barreira estrutural (estrutura de moeda dominante do FMI). |

| Nunca | 45% | Barreiras estruturais incluem a ausência de uma entidade emissora que suporte em crises e a capacidade de tokenização do sistema USD para absorver grande parte da demanda por dinheiro digital (Projeto Agorá do BIS; estrutura de stablecoins do Citi). |

Conclusão

Os dados agregados mostram uma clara distinção entre canais que podem ampliar rapidamente a exposição ao Bitcoin e canais que mudam muito lentamente, determinando a posição monetária de reserva.

Dinheiro bancário tokenizado e stablecoins podem atingir trilhões de dólares em uma década, mantendo o USD e os depósitos bancários no centro dos pagamentos. Os bancos centrais podem continuar a aumentar suas reservas de ouro como medida de proteção do balanço, enquanto mantêm o USD como núcleo das reservas cambiais.

Essas restrições fazem de 2046 a “janela mais cedo possível” para o cenário em que o Bitcoin atinja uma posição de moeda de reserva dominante neste modelo, ao invés de uma previsão de valor mediano. No curto prazo, o foco permanece na questão de se o Bitcoin pode desenvolver uma infraestrutura de liquidez e ativos colaterais suficientemente confiáveis para que os gestores de reservas possam mantê-lo durante períodos de tensão.