作者:Eric Yakes;编译:Bloco unicórnio

Há boas razões para apoiar a existência de bancos baseados em Bitcoin que emitem sua própria moeda de dinheiro digital que pode ser trocada por Bitcoin. O Bitcoin em si não pode ser dimensionado para todas as transações financeiras do mundo que são transmitidas para todos e incluídas no blockchain. É necessário um sistema de pagamento secundário mais leve e eficiente. Da mesma forma, o tempo gasto esperando que uma transação Bitcoin seja concluída é irrealista para compras de médio e grande porte.

Os bancos baseados em Bitcoin resolverão esses problemas. Eles podem operar como bancos antes da monetização estatal. Bancos diferentes podem ter políticas diferentes, algumas mais agressivas e outras mais conservadoras. Algumas podem ser reservas parciais, enquanto outras podem ser 100% apoiadas por Bitcoin. As taxas de juro podem variar. O dinheiro de alguns bancos pode ser negociado com desconto em dinheiro de outros bancos. ——Hal Finney

Nota do unicórnio do bloco: Hal Finney foi um dos primeiros apoiantes e participantes da Bitcoin. Ele é um cientista da computação com amplo conhecimento e experiência em criptografia, criptomoedas e tecnologia blockchain. Hal Finney foi um dos primeiros destinatários da transação do Bitcoin e interagiu com Satoshi Nakamoto, o criador do Bitcoin. Ele é muito ativo na comunidade Bitcoin e fez contribuições importantes para o desenvolvimento e promoção da tecnologia. Hal Finney faleceu em 2014 de ELA (esclerose lateral amiotrófica). Suas contribuições tiveram um profundo impacto no desenvolvimento da tecnologia Bitcoin e blockchain, e seu nome é frequentemente associado ao início da história e desenvolvimento do Bitcoin.

O futuro do Bitcoin é incerto. Não sabemos quão bem ele vai escalar, quão privado será, como será armazenado, ou mesmo como será usado para pagamentos. Além do progresso de protocolos e aplicações, o desenvolvimento do sistema financeiro Bitcoin provavelmente terá o impacto mais significativo no valor do Bitcoin como um ativo, com uma ampla gama de resultados potenciais. Considere dois extremos hipotéticos: em um caso, todos os bitcoins são mantidos em depósito por um terceiro e os recibos são trocados entre os usuários. Em outro caso, o Bitcoin se torna um ativo peer-to-peer de autocustódia para todos no mundo, oferecendo uma variedade de funções financeiras.

Ambos os extremos são irrealistas e, quando maduro, o sistema pode terminar em algum lugar no meio. Muitos pagarão um custodiante para armazenar seus bitcoins, enquanto outros não. Alguns usarão protocolos que podem ser retirados unilateralmente, enquanto outros negociarão direitos emitidos por terceiros que representam o Bitcoin subjacente.

O que é único no emergente sistema financeiro Bitcoin é a aplicação de criptografia para funções financeiras básicas. Existem novas tecnologias que estão sendo construídas, e algumas que foram teorizadas que permitirão funcionalidade inédita, resiliência e, finalmente, desencadear a competição entre os intermediários financeiros do Bitcoin. A chave para essas novas tecnologias é o recurso de troca peer-to-peer (P2P); A intermediação financeira do Bitcoin certamente existirá como uma opção de negócio, mas novas operações diretas e trocas também surgirão.

Analisarei a possibilidade de tal desenvolvimento de sistema, mas deliberadamente adotarei uma visão tendenciosa: assumo uma premissa básica de que quanto mais provável for P2P (peer-to-peer), melhor. Melhor significa que eu acho que a autonomia financeira é uma coisa fundamentalmente boa que vale a pena perseguir, mas melhor também se refere à estabilidade geral e neutralidade do Bitcoin. Terceiros confiáveis podem surgir com base na conveniência oferecida, mas se eles (governos, organizações centralizadas) dominarem os oponentes P2P, todo o sistema será ameaçado.

Este artigo é uma extensão do meu artigo anterior, Bitcoin Banking, que aborda a teoria do backup bancário completo e banco livre, e aplica esses sistemas a tecnologias como a Lightning Network (LN) e cunhagem conjunta Chaumian. Desenvolverei a análise do acima exposto, introduzirei outras tecnologias emergentes e concentrar-me-ei nas possíveis características económicas da mistura de resultados. O melhor lugar para começar é discutir confiança.

Você só precisa confiar na comunidade

Poucas espécies são tão cooperativas como os humanos. Trabalhamos melhor com os nossos parentes mais próximos porque estão mais alinhados com os nossos interesses genéticos, que competem para serem transmitidos às gerações futuras. O biólogo evolucionista John Maynard Smith propôs que os genes evoluem para encontrar um equilíbrio de Nash ao resolver problemas estratégicos sob competição. Isso é conhecido como a estratégia de estabilização evolutiva, onde nossos genes evoluem para influenciar nosso comportamento e, em geral, ajudamos nossos genes a serem as réplicas mais semelhantes.

Dentro de uma área geográfica limitada, os interesses das comunidades tendem a estar relativamente alinhados. Por exemplo, todos podem concordar que querem estar seguros. A controvérsia é sobre como abordar e a que custo.

A concordância genética varia de acordo com a localização geográfica, mas a concordância geográfica não muda por definição. Em todo o mundo, os interesses dos membros da comunidade estão altamente alinhados. Há muitos benefícios que vêm com fazer parte da comunidade.

À medida que os indivíduos ganham mais com a sua comunidade, as suas perdas de risco também aumentam. A hipótese do risco social defende que a depressão é uma resposta adaptativa e avessa ao risco à ameaça de exclusão das relações sociais, o que terá um impacto crítico na sobrevivência humana e no sucesso reprodutivo. É provável que os seres humanos evitem inerentemente a exclusão social.

Não há dúvida de que as pessoas são egoístas e os seus interesses estão muitas vezes em desacordo com os da comunidade. Nenhuma quantidade de teoria evolutiva pode parar de jogar lixo, e não pode parar festas barulhentas para seu próprio prazer e perturbar o sono de seus vizinhos. No entanto, embora esses exemplos possam causar algum atrito social, essas coisas, embora geralmente causem desconforto social, geralmente não são consideradas importantes o suficiente para correr o risco de serem excluídas da sociedade. Em contrapartida, se um membro da comunidade for apanhado a roubar o carro de outra pessoa, as consequências sociais podem ser muito mais graves.

Na ausência do custo da exclusão da comunidade, surge frequentemente o risco moral, uma vez que os benefícios de uma deserção que viola um conflito de interesses superam os benefícios de manter uma contribuição positiva líquida a longo prazo. Conhecido como o problema da agência, um conflito de interesses entre o princípio e o agente levará ao risco moral, sendo tudo o resto igual. Os custos sociais comunitários não resolvem o problema da agência, mas aliviam-no.

Além disso, a comunidade cresceu com o advento da internet. Esta evolução fez com que a geografia deixasse de ser uma característica vital da consistência comunitária, ao mesmo tempo que permitia a formação de comunidades de interesse comum à escala global. As comunidades online globais não são o resultado de um acordo genético ou geográfico. Pelo contrário, são formados a partir de interesses comuns. Existe um grande potencial para a existência de novas tecnologias e arranjos financeiros entre as comunidades online, que é discutido mais detalhadamente abaixo.

Onde existe agência económica, a confiança da comunidade mitiga o risco moral. O advento da Internet permitiu novas formas de confiança da comunidade, o que, por sua vez, pode mitigar novos tipos de riscos económicos.

Comunidade & Valores

A confiança da comunidade pode ser alavancada de várias maneiras. Durante centenas (e possivelmente milhares de anos), grupos financeiros informais existiram como forma de poupar e contrair empréstimos, quer se trate de associações de poupança e crédito, associações de poupança e empréstimo de aldeias, cooperativas de poupança e crédito, e assim por diante. Hoje, os grupos financeiros informais são o principal mecanismo de poupança e endividamento para aqueles que estão desconectados das instituições financeiras formais.

A confiança da comunidade é também aproveitada através de instituições financeiras formais. Em 2018, havia 85.000 cooperativas de crédito em todo o mundo com 274 milhões de membros. Antes da crise financeira, os bancos comerciais concediam empréstimos de crédito subprime cinco vezes mais do que as cooperativas de crédito e, durante a crise, os bancos comerciais tinham 2,5 vezes mais probabilidades de falir. A confiança do público é maior e as pequenas empresas estão 80% menos insatisfeitas com as cooperativas de crédito do que os grandes bancos.

De acordo com o Relatório Bancário Comunitário de 2020 do FDIC, os bancos comunitários têm menos probabilidade de fechar as portas, tiveram um melhor desempenho desde a crise financeira, são os principais fornecedores de financiamento para as empresas locais (especialmente imóveis comerciais, pequenas empresas e empréstimos agrícolas) e estão mais disseminados nas áreas rurais, onde os bancos comunitários são de natureza local.

À medida que os bancos físicos em muitas áreas rurais se tornam antieconômicos ou não abrem o suficiente, as pessoas estão procurando soluções digitais para bancar os desbancarizados. Bitcoin é um sistema de moeda digital emergente com recursos que podem facilitar o estabelecimento e desenvolvimento de grupos financeiros informais e formais. Como um ativo monetário, o Bitcoin é único na medida em que os indivíduos são capazes de auto-custódia, o que torna a participação no sistema bancário uma opção em vez de uma necessidade.

Além disso, o fato de o Bitcoin ser a moeda nativa digital permite que populações globais conectadas online formem voluntariamente grupos financeiros, e a programação do Bitcoin permite que esses grupos inovem novos mecanismos de confiança. Com a ajuda desta tecnologia, grupos financeiros baseados na comunidade podem ser formados sem restrições geográficas. Ao utilizar o Bitcoin para transações e várias funções financeiras, benefícios mútuos podem ser alcançados entre comunidades geograficamente dispersas.

As características técnicas do Bitcoin permitem que ele seja adotado voluntariamente em comunidades geograficamente amplamente distribuídas, e novas formas de organização estão surgindo que têm o potencial de gerar novos sistemas financeiros e valores econômicos.

Fedimint é um protocolo que integra quatro tecnologias principais:

-

Federações: Trata-se de um grupo de indivíduos que possuem computadores e são capazes de fornecer o seu próprio poder de armazenamento e processamento às suas comunidades. Os seus computadores têm o mesmo software, que lhes permite passar informações uns aos outros. A federação é composta por um grupo de líderes, conhecidos como “guardiões”, que geram e controlam endereços multisig para bitcoin e possuem software capaz de se comunicar com o protocolo Fedimint. Quando os usuários querem ingressar na federação, eles aproveitam o armazenamento, o poder de processamento e a confiabilidade da federação. Isso permite que eles usem qualquer aplicativo oferecido pelo Guardian. A principal aplicação será Chaumian eCash (como definido abaixo), mas teoricamente, pode ser qualquer coisa, e provavelmente principalmente uma aplicação financeira. A tecnologia federada tem muitas coisas a oferecer aos seus usuários, mas sua principal proposta de valor é permitir que os Guardiões apliquem fielmente o protocolo em nome de seus usuários.

-

Multi-sig: Bitcoin é armazenado em um endereço multisig e é controlado pelos guardiões da Federação. Para enviar uma transação Bitcoin, o endereço precisa atingir um certo número de assinaturas. Por exemplo, um 3 em 4 multisig tem 4 chaves possíveis, mas pelo menos três chaves são necessárias para enviar Bitcoin.

-

Chaumian eCash: Uma representação privada de valor que pode ser negociada como uma nota quase ao portador. Ele utiliza uma construção criptográfica chamada “assinatura cega”: a parte que emite o eCash (neste caso, a federação) não sabe a identidade do destinatário (usuário) do eCash, mas qualquer terceiro pode identificar que a “assinatura” no eCash vem dessa federação. Isso permite que a federação emita eCash para usuários que depositam bitcoins em endereços multisig na federação. Os usuários salvam eCash em seus dispositivos (e fazem backup para a federação se perderem seu dispositivo), tornando-o uma nota de portador digital dependente da confiança. O eCash criado pelo Guardian não tem uma blockchain pública, é simplesmente guardado na memória do computador do utilizador, como um telemóvel, semelhante ao dinheiro físico, e também pode ser copiado em caso de perda. Este esquema eCash fornece um método de pagamento que mantém a resistência à censura do Bitcoin subjacente enquanto aumenta a privacidade, mas é propenso à inflação se a grande maioria dos Guardiões Fedimint decidir aumentar maliciosa e secretamente a oferta.

-

Lightning Network: A Lightning Network (“LN”) pode ser usada idealmente para encaminhar pagamentos entre federações por meio de Lightning Gateways (discutido abaixo). Isso cria a capacidade de trocar instantaneamente eCash (moeda digital em dinheiro) por Bitcoin e tem várias implicações. É importante ressaltar que aumenta a fungibilidade entre vários eCash emitidos pelo governo federal, reduzindo o incentivo para que muitas pessoas se juntem a uma federação. O aumento da fungibilidade entre o eCash federado e a otimização da confiança da comunidade incentivam fundamentalmente a descentralização sistêmica.

A combinação dessas tecnologias forma um conjunto de regras que os usuários do software Fedimint devem seguir, que define o protocolo Fedimint. Como um protocolo de código aberto no qual qualquer pessoa pode participar, o ecossistema inclui os seguintes participantes:

Usuários: Indivíduos que têm aplicativos capazes de executar Fedimint e possivelmente também Bitcoin e a Lightning Network (LN). Eles enviam bitcoins para um endereço multisig federado em troca de eCash. Eles podem enviar eCash ou a Lightning Network entre quaisquer aplicativos conectados às suas carteiras, sujeito apenas se o saldo do eCash/Lightning é suficiente e se outros aceitam eCash/Lightning.

Guardiões: Indivíduos selecionados pela comunidade para estabelecer nós que podem se comunicar com Bitcoin, LN e Fedimint. Eles formam uma federação, gerenciam hardware, controlam bitcoins em endereços multisig e emitem eCash. Eles também podem atuar como um Provedor de Gateway do Lightning, mas isso requer especialização (discutido abaixo), portanto, outra entidade chamada Provedor de Serviços do Lightning (LSP) pode executar essa função.

Lightning Gateways: provedores de liquidez do nó Lightning usando Fedimint. Os leitores podem pensar nisso como uma troca relâmpago para eCash conectada ao Fedimint, e eles se integram com os usuários do Fedimint, como criadores de marketplace, prontos para enviar pagamentos relâmpagos e receber pagamentos relâmpagos por um determinado spread. Qualquer usuário federado pode fazer isso, mas a execução de um nó Lightning bem conectado e de alta capacidade requer especialização, portanto, esse recurso pode ser fornecido por um LSP estendido. Se um usuário quiser enviar “eCash” para outro usuário Fedimint, ele envia eCash para um gateway que, em seguida, encaminha o pagamento Lightning equivalente para outro gateway Fedimint, que então envia o eCash para o usuário recetor. O eCash não pode deixar um Fedimint, ele só pode ser trocado por Bitcoin ou Bitcoin no LN, que pode ser recebido por outros gateways da Fedimint e convertido de volta para eCash em um novo domínio. No entanto, os usuários podem se integrar a várias federações e trocar eCash entre usuários dessas federações.

Módulos: Aplicações dentro do protocolo Fedimint. Para que uma federação específica de usuários use um módulo, a federação precisa oferecer suporte ao módulo. A Fedimints lançará três módulos padrão: Bitcoin, eCash e Lightning Adapters. Exemplos de módulos potenciais no futuro incluem plataformas de contratos inteligentes e mercados sindicados. Qualquer federação pode optar por suportar qualquer módulo. Algumas federações terão infraestrutura de alto desempenho que suportará os aplicativos necessários (por exemplo, exchanges), enquanto outras terão a infraestrutura para suportar as funções mais básicas de envio de eCash e pagamentos relâmpagos. Os usuários podem integrar em quantos Fedimints quiserem usar e escolher os módulos que quiserem.

Em resumo, os Guardiões formam uma federação, e os usuários podem optar por participar baixando software que suporta Bitcoin, a Lightning Network e eCash. A federação que os usuários escolherem integrar determinará os recursos que eles poderão acessar. Algumas federações serão federações comunitárias simples com módulos padrão limitados para permitir pagamentos. Algumas federações terão infraestrutura de alto desempenho que pode suportar aplicativos mais desafiadores e potencialmente em escala comercial. Os usuários podem hospedar fundos em suas comunidades enquanto se conectam a uma federação em escala comercial para usar aplicativos mais voltados para os negócios. Espero que algumas federações se formem em comunidades geográficas e algumas federações em escala comercial apoiem grandes comunidades além-fronteiras. O sistema aproveita o Bitcoin, a Lightning Network e a tecnologia eCash para fornecer uma experiência satisfatória ao consumidor por meio de um aplicativo e hospedagem de comunidade.

Fedimint é uma solução inovadora para funções básicas de hospedagem. O sistema bancário tradicional teve pouca inovação, pelo menos funcionalmente, nas operações de custódia na história recente. Como a função mais básica de um banco, as operações de custódia evoluíram para melhorar as medidas de segurança do banco digital. A tecnologia federal fornece uma nova fronteira de inovação para operações de hospedagem. As operações de custódia federada têm muito potencial de crescimento e podem refatorar a natureza da organização para melhor se alinhar com os interesses das partes interessadas. Os intermediários financeiros centralizados devem agora competir, não só com os sistemas de auto-custódia, mas também com os sistemas federais.

A Fedimint combina a infraestrutura federal com o Chaumian eCash, a Lightning Network e aplicativos potencialmente mais integrados para fornecer tecnologia que pode suportar uma variedade de comunidades, sejam elas estabelecidas ou novas.

eCash

Outra implementação do eCash (que pode ser entendido como dinheiro eletrônico ou dinheiro digital) é o projeto de código aberto Cashu - uma versão não federal do Chaumian eCash. O Cashu é semelhante ao fedimint na medida em que emite eCash (dinheiro digital), mas a diferença é que não é uma federação de um grupo de servidores, mas um único servidor. Embora seja necessária mais confiança na ausência de federação, este sistema não requer um algoritmo de consenso, o que reduz a latência das transações. Além disso, o Cashu usa apenas LN (Lightning Network) e o método federado ainda não existe, enquanto o fedimint usa tanto o Bitcoin on-chain quanto o LN. Como resultado, os casos de uso e requisitos de Cashu como um protocolo podem diferir do fedimint.

Notavelmente, Calle, o criador do Cashu, propôs um esquema de prova de responsabilidade que foi considerado provável de ser amplamente implementado no sistema eCash. Uma vez que a propriedade do eCash é intencionalmente cega, auditar o fornecimento cunhado de eCash é inerentemente desafiador. Este tópico será discutido mais detalhadamente mais adiante.

Tanto a Fedimint quanto a Cashu são muito novas, e essa discussão é uma discussão teórica e voltada para o futuro sobre o potencial desse ecossistema. Em particular, a integração do LN (Lightning Network) através de um LSP (Lightning Network Service Provider) poderia estabelecer a base para um sistema bancário Bitcoin nativo. O meu primeiro artigo sobre este tema abordou a teoria académica e terminou com uma discussão prática. O restante deste artigo expandirá essa perspetiva, discutindo o que provavelmente surgirá nesse ecossistema.

Cashu é um protocolo eCash independente otimizado para simplicidade e velocidade. Os criadores do Cashu criaram um novo esquema que permite que o fornecimento de eCash cunhado seja auditado enquanto ainda protege a privacidade.

As compensações cambiais requerem diferentes métodos de pagamento

Até agora, definimos vários protocolos (como eCash e LN) que parecem implementar formas diferentes de dinheiro do Bitcoin. Teoricamente, os participantes no mercado convergem para um padrão monetário. Num mundo ideal, só haveria uma forma de dinheiro. No entanto, na história, isso nunca aconteceu, por quê?

Embora eu não tenha certeza se isso é conceitualmente complementar, no meu livro eu defino três razões principais pelas quais existem várias formas de dinheiro:

**1. Informação opaca: Muitas formas diferentes de dinheiro original foram usadas ao mesmo tempo, porque as sociedades vizinhas não estavam economicamente integradas e não sabiam nada sobre outras formas de dinheiro. A consciencialização é importante porque permite aos indivíduos verificar a validade do dinheiro. Porque as pessoas simplesmente não entendem as moedas de outras sociedades, elas não podem verificá-las e têm dificuldade em aceitá-las para negociação. À medida que as sociedades convergem à escala global, a Internet criou redes globais e os problemas de verificação foram amplamente mitigados. Mas não é perfeito. Nem todo mundo está conectado à internet. O nível de conhecimento de uma forma de moeda e a facilidade de verificação são necessários para uma adoção generalizada.

**2. Aplicação da soberania: Os usuários de hoje não escolhem uma moeda, mas um governo. Se a moeda for escolhida no mercado e não imposta à sociedade para fins políticos, a moeda escolhida será diferente da moeda fiduciária que é aplicada hoje. É provável que estejamos a assistir às fases iniciais do declínio deste sistema, mas qualquer transição requer uma alternativa suficientemente prática e descentralizada para eliminar a possibilidade de coerção.

**3. Compensações no papel do dinheiro: Diferentes formas de dinheiro retêm características diferentes que as tornam mais adequadas para algumas formas de comércio do que outras. Como resultado, muitas vezes vemos sistemas monetários duplos na história, como gado e sal, ou ouro e prata. Uma situação semelhante nos tempos modernos pode ser o imobiliário e o dólar americano, onde os imóveis são usados para armazenar valor e os dólares americanos são usados para transações.

Como uma inovação tecnológica, o Bitcoin alivia muito essas limitações, mas alguns argumentam que não é uma panaceia para todos os problemas. A rede de camada base Bitcoin sozinha (antes de qualquer mecanismo de escala) é capaz de armazenar valor bem, mas há dois problemas principais:

-

Taxa de transferência da transação: A taxa de transferência da rede de camada base do Bitcoin não é suficiente para suportar pagamentos globais.

-

Privacidade: a configuração padrão do Bitcoin não é privada, pois as transações são registradas em um livro público. É preciso muito esforço para aumentar a privacidade das transações Bitcoin.

A Lightning Network é uma tentativa de resolver o problema de taxa de transferência de transações, embora também traga seus próprios problemas. Esta rede está ganhando adoção e pode se tornar a rede de pagamento global necessária para pagamentos em Bitcoin, ou pelo menos uma parte significativa dessa eventual rede. Embora o envio de uma transação Bitcoin bloqueada no tempo e totalmente garantida via LN (Lightning Network) seja muito semelhante ao envio de uma transação direta de Bitcoin, ela tem características diferentes em comparação com uma transação Bitcoin on-chain. A Lightning Network é mais rápida, mas requer restrições de capacidade do canal para receber pagamentos.

É menos seguro porque a rede participante requer o armazenamento de bitcoins em hot wallets, sem mencionar que o relâmpago é mais recente do que uma camada de bitcoins, e riscos de protocolo potencialmente mais complexos são imprevisíveis. Para aliviar os requisitos de confiança com parceiros de canal, forçar um canal a fechar atrasa sua capacidade de receber Bitcoin on-chain. Só por essas razões, pode-se argumentar que as propriedades econômicas dos pagamentos relâmpagos são fundamentalmente diferentes dos pagamentos Bitcoin on-chain, e se aceitarmos essa visão, o relâmpago pode ser considerado um meio monetário diferente do Bitcoin.

Embora interessante em teoria, esta pode ser apenas uma diferença semântica. Na verdade, os participantes do mercado parecem pensar que o raio é intercambiável com o Bitcoin, que é provavelmente o mais importante.

Do mesmo modo, as preocupações com a privacidade podem ser abordadas de várias formas. O eCash é uma dessas maneiras que oferece privacidade quase perfeita, mas tem algum custo para a auditabilidade. É preciso confiar que o emissor do eCash não fará spam (mais sobre isso mais tarde). No entanto, oferece o mesmo anonimato e conveniência que o dinheiro físico, e talvez em maior medida porque está em formato digital. Por razões teóricas semelhantes, este também pode ser definido como um meio monetário diferente – embora, novamente, vejamos se ele tem alguma relevância prática na prática.

É importante distinguir entre o meio de troca e o meio de pagamento – como resumido por Young:

"O primeiro (a) refere-se à coleção de bens que as pessoas na economia costumam usar para trocar bens e serviços (um conceito de ‘o quê’), enquanto o segundo (b) é um método de facilitar a transferência de dinheiro de uma parte para outra (um conceito de ‘como’). Sugere que a moeda deve ser definida separadamente como um «meio de troca» e não como um «meio de pagamento». Com tal distinção, pode-se explicar consistentemente por que dinheiro, depósitos à vista e cartões inteligentes são dinheiro (porque são o meio de troca) e por que cheques, ordens de pagamento ou cartões de débito e crédito não são dinheiro (porque são apenas meios de pagamento e não um meio de troca). "

A Lightning Network e o eCash também podem ser entendidos como diferentes meios de pagamento, em vez de diferentes meios monetários. Pode-se argumentar que o eCash é um tipo diferente de ativo cujo valor vem da demanda dos participantes do mercado por suas características únicas. No entanto, seu valor é finalmente liquidado no blockchain do Bitcoin. Se o eCash é considerado um ativo monetário separado ou meio de pagamento dependerá de como o sistema funciona à medida que vence. Por exemplo, se for descentralizado, então seu valor como ativo dependerá da confiança na união emissora, enquanto se for uma aliança de reserva 100%, então seu valor dependerá do poder de compra do Bitcoin. Da mesma forma, mesmo que o dólar dos EUA seja parcialmente apoiado por ouro, ele não é considerado ouro, e um recibo de ouro de reserva de 100% é considerado estreitamente intercambiável com a posse de ouro real (exceto por considerações políticas). Uma vez que a Lightning Network tem um modelo econômico semelhante ao de possuir Bitcoin, e os usuários e o mercado parecem vê-lo como tal, ele provavelmente poderia ser descrito como um meio de pagamento para Bitcoin.

Questões teóricas e semânticas à parte, os sistemas descritos até agora existirão na interseção de três ou quatro protocolos: Bitcoin, Lightning Network, Fedimint e/ou Cashu. A integração desses protocolos permite que a economia tenha segurança descentralizada para o Bitcoin como ativo monetário de camada base, privacidade e taxa de transferência de transações para o eCash como meio de troca, e uma saída unilateral do canal LN (Lightning Network) como tecnologia para facilitar esse meio de pagamento.

Vários protocolos que interagem com o Bitcoin estão formando novos meios de pagamento. Se estes protocolos acabam por se tornar ou não meios de troca independentes tornar-se-á evidente à medida que o sistema amadurece.

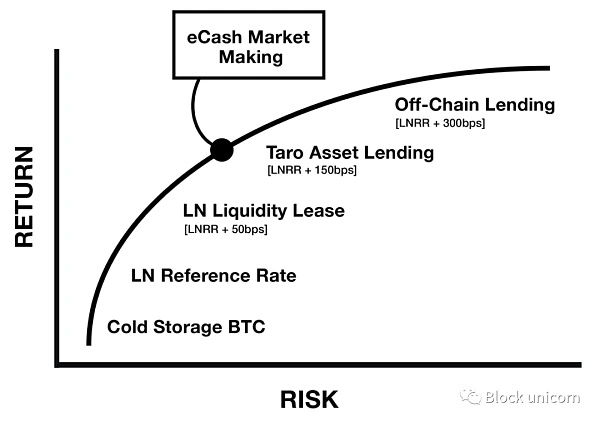

Mercado Monetário Nativo Bitcoin

O sistema monetário descrito até agora teve um amplo impacto no surgimento de mercados nativos digitais. Em um artigo anterior, Nik Bhatia argumentou que a Lightning Network é uma instância nativa do Bitcoin para a taxa livre de risco. Apesar de ser semelhante à taxa de juros básica do sistema de moeda fiduciária, a natureza da Lightning Network é fundamentalmente diferente, pois não há risco de contraparte (econômico) associado à obtenção de receitas em Bitcoin por meio de taxas de roteamento e leasing de liquidez. Bhatia estendeu ainda mais esta teoria à curva de risco de empréstimo com risco de contraparte:

Figura 1 - Uma nova estrutura de prazo de taxa de juros para o sistema financeiro Bitcoin

Através desta lente, podemos ver o surgimento de operadores de nós LN (Lightning Network) como o surgimento de provedores de serviços/infraestrutura financeira descentralizados nativos do Bitcoin. Isso provavelmente é uma combinação de serviços auto-hospedados e gerenciados. Se um prestador de serviços de custódia evoluir para desempenhar funções bancárias, poderá tratar-se de uma combinação de bancos de reserva total e bancos de reserva parcial. Se os operadores de nós LN (Lightning Network) estiverem no negócio de empréstimos, o mercado determinará qual sistema emerge no final.

O que é certo é que um mercado de moedas está sendo formado dentro do Bitcoin, no qual os participantes do mercado participam voluntariamente para obter benefícios econômicos. No sistema financeiro dos EUA, o mercado monetário representa cerca de um terço do valor de todos os mercados de crédito.

Em termos gerais, o mercado monetário é um mercado de empréstimos de curto prazo. Ao contrário dos mercados de capitais, estes últimos são utilizados para empréstimos a longo prazo, investimentos em capitais próprios e derivados. Ambos envolvem contratos, e a sua natureza contratual é onde se distinguem (embora, mais uma vez, esta distinção seja algo subjetiva e não devamos ficar atolados na semântica). Os mercados de capitais incluem uma gama mais vasta de ativos, abrangem mais tipos de cláusulas contratuais e têm horizontes temporais mais longos. Como os ativos não-Bitcoin ainda não surgiram dentro do ecossistema Bitcoin, os mercados de capitais ainda não se formaram em grande escala. No entanto, com o LN (Lightning Network), o mercado monetário está se formando.

Se o consórcio que emite eCash surgir em escala, então também haverá vários mercados de eCash que competem pela fungibilidade com seu Bitcoin subjacente. O mercado ditará essa intercambialidade, e os principais players serão os Lightning Gateways. Eles estarão prontos para aceitar eCash e encaminhar o pagamento equivalente da Lightning Network para o destinatário da transação. Ao fazê-lo, distinguirão entre os vários eCash emitidos pela Federação. Em troca, eles ganharão o spread em cada negociação, formando um mercado de moeda. Portanto, os criadores de mercado relâmpago para eCash podem ganhar o spread pelo risco de precificação, que podemos supor que é precificado da seguinte forma:

Figura 2 - Transações de mercado entre o Lightning Gateway e o Federal, que podem ser concebidas como uma nova fonte de benefícios econômicos para a estrutura de prazos das taxas de juros

Em outras palavras, se o eCash Chaumian federado encontrar adaptabilidade de mercado, o ecossistema Bitcoin testemunhará o surgimento de um novo tipo de mercado monetário. O mercado formará transações entre Bitcoin ou a Lightning Network e várias formas de eCash emitidas pelo Consórcio. Um LSP (Lightning Service Provider) pode atuar como um corretor para ganhar spreads competitivos entre as transações do mercado eCash e Lightning Network.

Em última análise, o valor desses mercados derivará da adoção dos meios de troca que representam. Isto cria um ciclo virtuoso de crescimento. O mercado monetário fornece taxas de juro e atrai capital. Os investimentos nesses mercados aumentam a utilidade dos recursos que eles suportam, o que, por sua vez, deve aumentar a adoção da tecnologia.

O mercado monetário nativo do Bitcoin está surgindo ao lado dos protocolos que suporta. Com o tempo, estes mercados atrairão investimento e criarão um ciclo virtuoso de adoção.

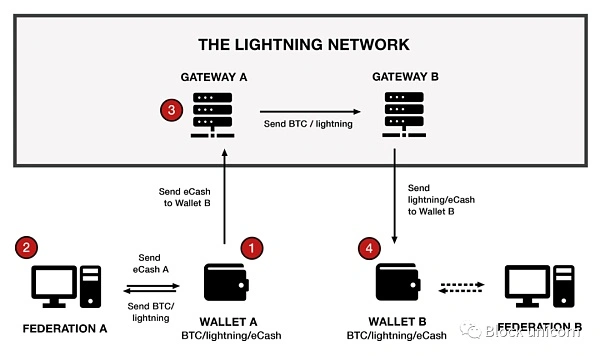

Riscos de um sistema eCash da Aliança

O eCash é projetado para ser trocado pela Lightning Network ou Bitcoin através da emissão de um consórcio, e os gateways Lightning são usados para encaminhar pagamentos entre federações, teoricamente tornando várias formas de eCash intercambiáveis. O sistema pode ser visualizado das seguintes formas:

Figura 3 - Uma visualização simplificada da interação entre carteiras de usuários, casas da moeda Chaumian federadas e gateways LN (Chaumian refere-se a um protocolo e tecnologia de anonimato e privacidade proposto pela primeira vez por David Chaum em 1983 para proteger a privacidade das transações digitais. )。

-

A Carteira A suporta Bitcoin, a Lightning Network e o eCash do Consórcio A, que envia Bitcoin para o consórcio em sua própria comunidade.

-

Em troca, o consórcio envia eCash para a carteira A sem saber a identidade do proprietário. Qualquer membro do Afiliado A pode facilmente receber pagamentos eCash da Carteira A. No entanto, se a Carteira A quiser usar o eCash para enviar um pagamento para alguém no Afiliado B, eles precisam utilizar um gateway lightning.

-

O Lightning Gateway atua como um criador de marketplace, pronto para enviar/receber qualquer Bitcoin/Lightning Network/eCash e ganhar a diferença em cada transação. Assim, quando a carteira A envia eCash, o gateway Lightning irá aceitá-lo e enviar o Bitcoin/Lightning para outro gateway Lightning conectado à Union B, onde a carteira B está localizada.

-

A Carteira B pode então aceitar este valor em Bitcoin ou na Lightning Network, ou se desejar, trocá-lo por BTC da Aliança B.

As necessidades de confiança dos utilizadores para os trusts na federação a que pertencem dependem mais dos administradores profissionais e da capacidade de realizar transações privadas. A autocustódia pode ser mais complicada para o indivíduo médio, e o risco de perder a chave privada é permanente devido à finalidade do Bitcoin manter a liquidação. Como resultado, os indivíduos podem transformar o risco de confiar na federação de comunidades de negociação no benefício de reduzir o risco de perda de Bitcoin e ganhar privacidade nas transações.

No entanto, os utilizadores não confiam apenas na federação a que pertencem para não perder ou roubar Bitcoin. Os usuários também confiam que a Federação não emitirá mais eCash do que o Bitcoin que receberam. Uma vez que não existe uma ligação criptográfica entre o eCash e os bitcoins recebidos, a federação pode emitir unilateralmente o eCash. Os benefícios de privacidade também significam que o fornecimento é difícil de auditar com estratégias tradicionais. Isso leva ao risco de depreciação federal do eCash, então o que pode impedir que isso aconteça?

Se uma comunidade confia nos administradores da federação para não roubar seus bitcoins, então eles também confiam que os administradores não irão desvalorizá-lo. Gestores mal-intencionados podem simplesmente conspirar para roubar Bitcoin em vez de desvalorizar o eCash. No entanto, os gestores também podem tirar proveito de esquemas de depósito supostamente confiáveis para desvalorizar lentamente o eCash (mais sobre isso mais tarde). Ainda assim, este é um custo muito grande para o interesse de uma comunidade, e esses incentivos tornam a hospedagem da comunidade um sistema menos confiável em comparação com a hospedagem de terceiros.

Por outro lado, e se, por outro lado, os interesses de uma comunidade coincidirem com a depreciação do seu eCash? Teoricamente, a Federação A poderia convocar a comunidade, anunciar que desvalorizaria seu eCash em troca de bens e serviços com a Federação B e distribuir os bens obtidos igualmente entre os membros da comunidade. A comunidade concorda porque gosta de trocar tesouros inestimáveis por algo de valor. No entanto, se tal sistema surgir em grande escala, é provável que haja alguns freios e contrapesos para reduzir esse incentivo perverso. Para entender isso, podemos olhar para trás na história.

Existe, de facto, um incentivo indevido para desvalorizar o dinheiro eletrónico (de forma independente), mas os incentivos naturais do mercado podem atenuar este risco.

Bitcoin & Banco Livre

O sistema bancário livre, que foi discutido em detalhes em trabalhos anteriores, pode ser usado como referência para avaliar a dinâmica competitiva dos sistemas de custódia. A aplicação desse entendimento ao sistema federado eCash fornece uma estrutura para entender o potencial dessa tecnologia.

Num sistema bancário livre, os bancos são livres de emitir papel-moeda, e o mercado decide se essas notas têm valor ou não. Se um banco emitir mais notas do que as suas reservas, corre o risco de falência. A aplicação deste risco a um mercado competitivo limita a emissão de notas em todo o sistema. Através da emissão de papel-moeda, o crédito circulante só pode ser expandido até certo ponto, caso contrário, uma corrida aos bancos sistémica é inevitável. No entanto, é do próprio interesse do banco não só manter a solvência no sistema, mas também para os intervenientes no sistema. Os clientes racionais não utilizariam bancos que suspeitam de falência, porque isso significaria efetivamente que, enquanto credores não garantidos de uma instituição que já faliu, eles próprios estão falidos. Na realidade, porém, a maioria dos clientes parece partir do princípio de que o banco é solvente, independentemente de tal ser frequente ou nunca exato.

Num sistema bancário livre, existe um maior grau de assimetria de informação, que historicamente leva a falências bancárias, e os clientes só suspeitam do problema quando é demasiado tarde. Como resultado, aqueles que tomam o tempo ou podem naturalmente obter mais informações relacionadas ao banco, atuam como guardiões do sistema. Existem três grupos principais que limitam a emissão de notas a uma emissão não superior à emissão natural dos bancos, e isto deve-se à sua perceção de interesse próprio:

Concorrentes: A concorrência entre bancos limita a quantidade de papel-moeda que um banco pode criar mais do que qualquer outro banco. Através da prática de procurar notas, os bancos mais conservadores utilizarão o seu capital para adquirir notas rivais que se suspeite terem sido altamente emitidas e, em seguida, sacá-las de uma só vez, potencialmente levando-as à falência. Os concorrentes podem adquirir concorrentes a um preço baixo para ganhar quota de mercado de uma forma conservadora. Esta prática foi mais comum nos primórdios do sistema bancário e diminuiu à medida que o sistema amadureceu e surgiram câmaras de compensação (discutidas mais tarde).

Corretores: Os grupos que têm acesso a informações mais específicas do banco especularão sobre a solvência do banco e obterão lucro através de carry trades. Compravam notas que não eram amplamente aceites a um preço com desconto e, em seguida, levantavam-nas no banco emissor pelo valor convertível total do ouro, obtendo lucro. Podem fazê-lo porque dedicam algum tempo a obter informações específicas sobre o banco que pretendem intermediar. Esta prática alarga a aceitação do papel-moeda, impõe limites ao risco que os bancos podem assumir e aumenta a transparência da informação no sistema. Estas categorias de corretores eram mais prevalentes nos primeiros dias do sistema. Quando o sistema atingir a maturidade, a câmara de compensação oferecerá capacidades semelhantes.

Câmara de compensação: À medida que o sistema amadureceu, surgiram câmaras de compensação para facilitar a funcionalidade da corretora e aumentar a transparência das informações no sistema. Este processo constante de levantamento de notas brutas é complexo e operacionalmente intensivo, pelo que os bancos necessitam de uma forma de compensar os seus reembolsos, reduzindo, em última análise, os encargos operacionais para o sistema através da liquidação das suas dívidas num único local (ou, pelo menos, menos). Isto levou à criação de câmaras de compensação, onde todos os bancos liquidariam as suas responsabilidades e apenas liquidariam a diferença líquida nas suas contas. A liquidação centralizada da dívida coloca as câmaras de compensação no centro do sistema, e muitas vezes desenvolvem mais funções, tais como: monitoramento de crédito, acordos para facilitar índices de reserva, taxas de juros, taxas de câmbio e tabelas de taxas, e assistência aos bancos (intermediários de empréstimos ou aquisições) em tempos de crise. A adesão à câmara de compensação baseia-se na reputação, e apenas as instituições que cumprem determinados critérios podem aderir ao “clube”. Isso é importante porque a confiança é intrínseca ao sistema, e a reputação é essencial para mantê-lo.

À luz disso, voltemos à questão mencionada anteriormente: a Confederação pode ter um incentivo para desvalorizar seu dinheiro eletrônico e negociá-lo com bens e serviços valiosos de outra Confederação. Em suma, trata-se de uma clássica “tragédia dos comuns”, onde o comum é a confiança, ou seja, se o dinheiro eletrônico de uma federação é intercambiável com o dinheiro eletrônico de outra federação. Em termos de independência, este incentivo parece representar uma ameaça fatal ao sucesso do sistema, mas ao considerar as partes emergentes e os freios e contrapesos que impõem ao sistema, pode existir uma dinâmica natural de mercado para mitigar esse risco. Vários participantes de um sistema federal de dinheiro eletrônico como o Fedimint podem fornecer esses recursos:

Federal: A maioria dos federais existe apenas para hospedagem e pagamentos, mas alguns federais existem para fornecer funcionalidade em escala comercial. Podemos imaginar que nem todos podemos ter o seu próprio caminho para a cidade. A tutela acabará se desenvolvendo em ruas comunitárias, estradas da cidade e rodovias. Fedimint (e LN Gateway) fornece a arquitetura e funcionalidade para estender a hospedagem em um conjunto de redes de ruas e rodovias. As confederações competirão para construir confiança no ecossistema mais amplo. Para as ruas, esta será uma confiança a nível comunitário, enquanto para as autoestradas, será uma confiança mais ao nível do sistema, e a reputação de uma federação em grande escala será fundamental para o seu sucesso.

Lightning Gateway: Para que um gateway Lightning integre e encaminhe pagamentos federados, ele deve manter o saldo eCash dessa federação, ou seja, aceitar eCash e encaminhar Bitcoin via lightning para outra federação. Este não será um processo indiscriminado. Funciona como um mercado para federações individuais apenas se o portal acreditar e tiver potencial para verificar a solvência dessa federação. Os gateways podem estar preocupados se perceberem que os saldos de eCash estão aumentando, enquanto os dados on-chain mostram que os saldos de Bitcoin estão permanecendo relativamente estáveis. Encerrar seus serviços poderia ser fatal para a concessionária comercial do governo federal. Como resultado, a federação que detém o eCash só funcionará com o gateway se se sentir confortável, e o gateway Lightning supervisionará a intercambiabilidade entre os vários eCash emitidos pela federação em seu próprio interesse.

eCash Brokers: É provável que haja uma classe de corretores que funcionam de forma semelhante aos gateways Lightning, mas em vez de encaminhar pagamentos relâmpagos, eles só trocarão eCash da Federação A com eCash da Federação B. Ao atuar como um fabricante de mercado direto, eles substituirão a Lightning Network por um livro-razão centralizado baseado em conta para taxa de transferência de transações. O corretor irá monitorar constantemente e determinar em qual eCash eles querem manter seu saldo, bem como qual eCash eles querem evitar ou comprar com desconto. Esta atividade de criação de mercado proporcionaria um novo controlo da fungibilidade do eCash e impediria o Federium de depreciar arbitrariamente o seu valor do eCash.

Prova de reservas: As empresas que constroem tecnologia para monitorar as reservas institucionais também podem desempenhar um papel fundamental na atuação efetiva como um regulador federal de crédito. Sua aparência pode fornecer alguma forma de validação, embora não seja uma forma perfeita. Eles certamente podem monitorar endereços multisig (ativos) na cadeia, mas os passivos serão mais desafiadores. A Federação não sabe quem é o dono do eCash que emite, mas sabe quanto tem. Uma federação pode fornecer ao regulador de crédito de terceiros acesso e detalhes de seu histórico de emissão e resgate, o que é suficiente para fornecer informações suficientes para assumir reservas totais ou forte solvência (conforme descrito abaixo). Como resultado, a regulação do crédito e a reputação de uma grande federação são essenciais para obter integração em todo o ecossistema. No entanto, isso não elimina o risco de que um federal esteja emitindo passivos fora da banda, o que requer uma auditoria de terceiros. Por este motivo, é provável que a empresa de prova de reserva trabalhe com uma sociedade de revisores oficiais de contas ou preste serviços a esta sociedade para aumentar a garantia deste risco. Web-of-Stakes (33) é um conceito emergente do protocolo Civ Kit que pode mitigar esse risco em aplicações específicas.

Especuladores de solvência: Pode surgir uma classe de tomadores de risco semelhantes a fundos de cobertura que apostarão na solvência de várias notas eCash. Isso só existiria em organizações comerciais onde os fundos podem realizar ataques de resgate e esperar obter lucro. Isso seria semelhante a um duelo de contas entre concorrentes, no qual o fundo não se beneficiaria de ganhar a participação de mercado de um concorrente, mas lucraria com uma posição curta no valor dessa federação. Esta categoria pode ser a última a surgir, uma vez que a sua existência dependerá do estabelecimento de um mercado de capitais líquido maduro dentro do sistema.

É importante ressaltar que a natureza digital desse sistema permitirá que os participantes lucrem de forma rápida e barata com as desvalorizações cambiais. Ao eliminar a possibilidade de desvalorização como modelo de negócio a longo prazo, e talvez mesmo não rentável a curto prazo, os participantes neste sistema são incentivados a agir de forma prudente. Nunca antes na história houve um sistema financeiro com tais incentivos.

Se tal sistema surgir em escala, é provável que vejamos a consolidação dessas funções entre vários prestadores de serviços. Eu antecipo que os LSPs podem não apenas atuar como gateways relâmpagos, mas também adotar serviços de corretagem eCash e potencialmente adquirir ou alavancar empresas e protocolos de vouchers. Assim como as funções de corretagem e monitoramento de crédito são integradas em câmaras de compensação em sistemas freebank tradicionais, também espero que a integração dessas funções em sistemas comunitários de eCash surja. No entanto, tudo isto pressupõe que tal sistema será efetivamente capaz de emergir a uma escala que, sem dúvida, levará muito tempo ou não acontecerá de todo. Felizmente, as soluções tecnológicas têm potencial para emergir e mitigar o risco de depreciação do eCash no curto prazo.

Os incentivos do mercado livre alinham os interesses dos agentes e dos consumidores com a confiança existente. Este alinhamento de interesses aumenta à medida que o sistema amadurece, à medida que o seu valor atrai a participação dos participantes no mercado.

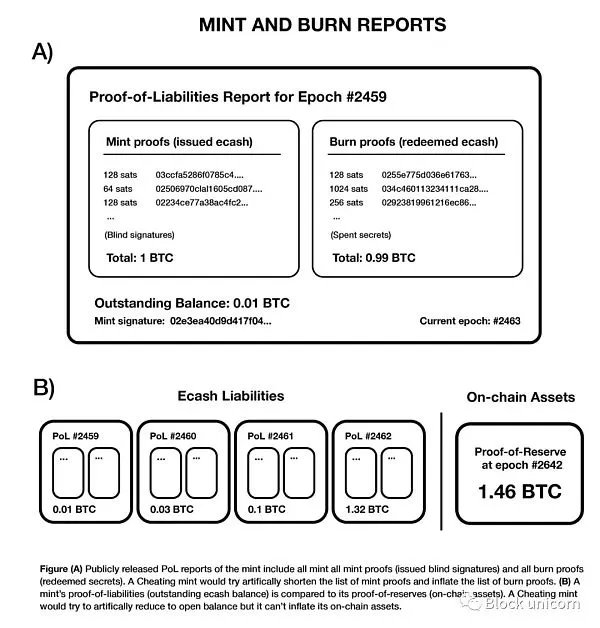

Regime de Prova de Responsabilidade das Instituições de Cunhagem de Numerário Eletrónico

O sistema de depósito federado reduz, em certa medida, o risco de apropriação indevida de fundos dos utilizadores pelos depositários. Além disso, reduz o risco de as Casas da Moeda reduzirem a oferta de numerário eletrónico. Os sistemas de mercado livre reduzem ainda mais o incentivo à redução do valor do dinheiro eletrónico, mas para que os sistemas de mercado livre funcionem da forma mais eficiente, a informação tem de ser tão transparente quanto possível. Para a eficiência dos mercados, são essenciais formas de melhorar a transparência da informação sobre o numerário eletrónico não pago através das casas da moeda eletrónicas. Quanto mais transparente for a informação da Casa da Moeda, mais auditável será. Mas também há um trade-off, uma maior auditabilidade pode reduzir a privacidade do e-cash, que é o objetivo do e-cash.

Calle, o desenvolvedor do protocolo Cazu, propôs um esquema de Prova de Responsabilidade (“PoL”) para as casas da moeda eletrônica que visa aumentar a transparência da emissão de fornecimento de dinheiro eletrônico sem comprometer os benefícios de privacidade do dinheiro eletrônico na maioria dos casos. Isto pode ser conseguido através da implementação da auditabilidade ao nível do sistema, permitindo simultaneamente que os participantes mantenham a privacidade a nível individual. O sistema exige três ações voluntárias principais por parte das Casas da Moeda:

-

A fim de se comprometer publicamente a substituir periodicamente a sua chave privada de numerário eletrónico dentro de um período de tempo predeterminado (“Período”). Isto permite que todo o dinheiro eletrónico em circulação circule desde o período de tempo antigo até ao período de tempo atual.

-

Gere uma lista auditada publicamente de todos os tokens de dinheiro eletrônico emitidos na forma de um certificado de cunhagem.

-

Gere uma lista auditada publicamente de todos os tokens de dinheiro eletrônico descontados na forma de um certificado de queima.

O sistema de manutenção destes atributos permite aos utilizadores de emitentes de numerário eletrónico detetar, de forma verificável, se o emitente emitiu moeda eletrónica não suportada no período anterior. Isso efetivamente define uma data de expiração para o e-cash do usuário, forçando o usuário a atualizar seu e-cash para um período de tempo recente. A expiração do e-cash força os usuários (por meio da automação em seu software de carteira) a participar do comportamento, forçando os emissores a relatar emissões e resgates passados de e-cash. Isto é algo semelhante a simular o risco de uma corrida cíclica a um emissor de moeda eletrónica. Nas palavras de Calle:

Em poucas palavras, mudar constantemente de época é como simular um “risco de corrida” regular, permitindo que os usuários olhem para épocas anteriores e verifiquem se o emissor fez alguma adulteração em relatórios anteriores. "(37)

Tenha em mente que o objetivo deste esquema é melhor garantir que os ativos de um determinado emissor (BTC/LN) sejam maiores ou iguais aos seus passivos (dinheiro eletrônico). A data de expiração do e-cash força uma atualização de todo o e-cash do usuário em cada período de tempo. Portanto, se um emissor mantiver um controle de todo o e-cash que emitiu, todo o e-cash que foi queimado, e for forçado a atualizar o montante pendente de e-cash todos os meses, o usuário pode verificar publicamente os dados sobre o fornecimento total de e-cash que existia durante esse tempo. Esta solução pode ter esta aparência:

Figura 4 - Um esquema de prova de responsabilidade utilizado para aumentar a transparência da emissão de dinheiro eletrónico, que normalmente não reduz os benefícios de privacidade do dinheiro eletrónico. Calle

Há duas maneiras pelas quais um emissor pode tentar falsificar e, em cada uma delas, ela pode ser detetada:

-

Reduza o número total de eCash emitidos emitindo o menor número possível de assinaturas cegas. Os usuários podem detetar isso e, ao olhar para o relatório de assinatura cega disponível publicamente, eles descobrem que suas próprias assinaturas ocultas eCash não estão incluídas. Mesmo um único utilizador pode revelar que o emitente está a comunicar falsamente a sua emissão de eCash. No entanto, é importante notar que, ao revelar o emissor, os usuários devem renunciar às garantias de privacidade de seu eCash. No entanto, a privacidade do LN ainda é forte e, se não for esse sistema, ainda é muito superior aos sistemas de contabilidade baseados em contas.

-

Aumente o valor total de resgate criando um certificado de queima falso. Os emissores podem criar uma carteira, gastar eCash não suportado e denunciá-lo. No entanto, se um usuário pode fornecer um conjunto de tokens cujo valor total excede o saldo pendente relatado, ele pode provar que o emissor está trapaceando. Esta abordagem não é perfeita, e o emitente ainda pode escapar à depreciação a curto prazo, mas, a longo prazo, um emitente enganador está provavelmente destinado a ser descoberto.

De facto, para qualquer tipo de auditoria de depreciação do eCash, não há certeza de que um emissor fraudulento será apanhado imediatamente. Mas o que é certo é que a probabilidade de apanhar um emissor fraudulento aumenta com o tempo, o que é uma grande inovação. Emissores racionais podem evitar a desvalorização porque sabem que o modelo de negócio não é sustentável sem serem apanhados e arriscarem uma corrida. Este fenómeno é ainda agravado pelos duelos de bilhetes digitalizados (já descritos). Apenas conhecer esse risco pode servir como um mecanismo dissuasor para evitar que o eCash se desvalorize.

No entanto, este sistema exige uma ação voluntária por parte dos emitentes, bem como pedidos voluntários por parte dos utilizadores para participarem na emissão destas normas. As carteiras precisam empregar a tecnologia necessária para implementar essa melhor prática. Dada a necessidade de os usuários reduzirem a privacidade para descobrir emissores fraudulentos, antecipo o surgimento de serviços de proteção ao consumidor com fins lucrativos que estabelecem carteiras e verificam constantemente os emissores quanto a qualquer comportamento malicioso ou negligente e os denunciam ativamente. As autoridades de defesa do consumidor poderão aceitar o preço da privacidade reduzida para verificar as emissões de dinheiro eletrónico dos emitentes. Ao contrário dos participantes emissores, que utilizam a tecnologia para arcar com o ônus da verificação de desvalorizações, os provedores centralizados podem economizar nas despesas financeiras dessa função e fornecer aprovação padrão para bons emissores. Por exemplo, uma empresa de prova de reserva como a Hoseki pode evoluir para oferecer esse tipo de funcionalidade. Da mesma forma, se olharmos para a agência emissora como um restaurante, haverá revisores com estrelas Michelin que estão constantemente e sem saber comendo nesses restaurantes para decidir se eles foram premiados com uma estrela Michelin ou se reclamaram de má qualidade.

A criptografia e os esquemas de incentivos inteligentes estão a remover a confiança do problema subjacente à agência económica. **

Sistematização descentralizada desencoraja intervenção governamental

Será que tal sistema acabará por ser centralizado e controlado pelo governo, como todos os sistemas bancários da história? Não acho que isso seja provável. Se surgir um modelo de hospedagem de comunidade, é provável que ele seja altamente descentralizado no nível do sistema. Se houvesse 1 bilhão de usuários, com uma média de 100 membros por federação, isso equivaleria a 10 milhões de comunidades espalhadas pelo mundo. Além disso, uma federação em escala comercial também pode existir, por exemplo, como 70 multisig em 100, com signatários geograficamente distribuídos em todo o mundo. Uma vez que qualquer participante pode juntar-se a qualquer federação do mundo, a competição entre federações será feroz entre as federações mais confiáveis. Verificar-se-á uma fragmentação natural não só por razões culturais, tecnológicas e geográficas, mas também devido a um elevado grau de concorrência. Ainda assim, existe o risco de regulação governamental até que o sistema atinja essa escala ou estabeleça essa dinâmica.

As consequências políticas das câmaras de compensação e a sustentabilidade da autocustódia em larga escala são fundamentais para um sistema financeiro sem permissão nativo do Bitcoin. Ser capaz de realmente operar mantendo a autocustódia do Bitcoin é a principal diferença entre o sistema Bitcoin Standard e o sistema Gold Standard. O ouro não era um meio de pagamento eficaz, pelo que os serviços de custódia e o papel-moeda tornaram-se necessários, abrindo caminho à descentralização do sector bancário preparatório, que acabou por ser político a assumir o controlo das reservas e acabou por as remover. Bitcoin é diferente. À medida que cada vez mais ferramentas proporcionam aos indivíduos a oportunidade de operar de forma autotutelar, será possível que os indivíduos conduzam as suas atividades económicas sem confiarem as suas bitcoins a um prestador de custódia. Parece que esta propriedade única do Bitcoin acabará por impedir o surgimento de bancos centrais e sistemas de moeda fiduciária semelhantes.

Finalmente, o protocolo Fedimint foi projetado para acomodar um domínio regulatório específico, onde os guardiões regulam os ativos em benefício de amigos, familiares e da comunidade, sem fins lucrativos. Se uma federação satisfaz estas características, os regulamentos financeiros estão isentos em muitas jurisdições modernas, mas não em todas. É claro que os regulamentos podem mudar. Nos sistemas descritos até agora, o nível federal de nível comercial pode correr o risco de aplicação regulatória, dependendo da jurisdição. Assim, o local de existência da Federação, bem como as funções que desempenha, afetará materialmente as aplicações financeiras que fornece e a escala em que essas aplicações são fornecidas. Um aspeto positivo desta situação é que é provável que as regulamentações atuem como uma descentralização em todo o nível federal.

A federação é uma inovação de base criptográfica e econômica que incentiva fundamentalmente a descentralização da custódia, e os sistemas descentralizados são essenciais para evitar o controle político.

O potencial do mercado livre

O sistema descrito até agora pressupõe que, no futuro, o eCash se tornará trocável o suficiente para adoção generalizada como um ativo monetário dentro do sistema federal. Por que isso está acontecendo quando o próprio Bitcoin e Lightning resolveram tantos problemas? Acho que há três razões principais pelas quais o eCash é valioso para o ecossistema Bitcoin:

Privacidade: A Lightning Network melhora a privacidade do Bitcoin, mas o eCash oferece quase a melhor privacidade. Assim como o sistema de dinheiro em dólar de hoje, o eCash também pode fornecer verdadeira privacidade de dinheiro digital. É claro que o sistema físico pode ser explorado imprimindo a chave privada em papel e, em seguida, verificando o valor através de um código QR. Opendime é um exemplo disso, que pode ser negociado como dinheiro. Em termos da privacidade que realmente proporciona, pode-se dizer que o eCash é superior a este sistema físico porque mantém a seletividade dos pagamentos digitais.

Certeza de liquidação: o eCash é normalmente armazenado no dispositivo móvel do utilizador e pode ser copiado para federação através de fragmentação. O processo de fragmentação consiste em dividir a frase mnemônica do eCash em fragmentos e enviá-los ao administrador da federação para armazenamento, para que, em caso de perda, o administrador possa combinar esses fragmentos e devolvê-los ao usuário. No entanto, se o ladrão gastar eCash antes de executar o processo de backup com o administrador, isso não pode impedir o ladrão de roubar o ativo.

Limitações de capacidade: A Lightning Network é limitada por requisitos de capacidade, o que incentiva um certo grau de centralização dentro da rede. O eCash não tem esse recurso. Se a Lightning Network continuar a ser atormentada por limitações de capacidade de entrada, o eCash pode se tornar uma alternativa viável aos pagamentos.

Essas vantagens são fortes o suficiente para justificar o risco potencial de inflação ou suficientes para obter adoção no mercado? Talvez não. Um fator importante a considerar é que o sistema compete com a autocustódia em uma extensão muito menor do que com operações centralizadas de depósito de terceiros e seus aplicativos de consumo associados, que geralmente são mais fáceis de usar. Os sistemas centralizados não só têm maior risco moral, mas também o risco de inflação. 2022 foi um ano em que o mundo reconheceu que os ativos que existiam em bolsas e que se dizia serem propriedade dos depositantes não existiam de facto. Isso é conhecido como “Bitcoin no papel” e pode ser entendido como o fato de que essas trocas realmente reduzem a oferta através de um livro contábil que não é totalmente garantido pelo Bitcoin, desde que esses saldos sejam considerados genuínos. Em qualquer caso, o fornecimento real de Bitcoin não é afetado. Se um livro-razão centralizado é confiável para custódia, há sempre um risco de bitcoin no papel e inflação lá. Então, a questão é: você preferiria que os incentivos para a inflação existissem em um modelo de comunidade global relativamente mais descentralizado, com fortes incentivos para inibir, ou em grandes bolsas centralizadas com fortes incentivos de risco moral?

Ainda assim, o mercado adotará voluntariamente o eCash, ou Bitcoin e Lightning serão bons o suficiente? Mais uma vez, talvez não. Por favor, tenha em conta que o LN (Lightning Network) é uma parte fundamental do sistema federado eCash. O uso de eCash é opcional. Teoricamente, você pode hospedar em um consórcio e, em seguida, negociar apenas na Lightning Network. Um consórcio também pode ser um LSP (Lightning Network Service Provider) que pode emitir eCash e convertê-lo imediatamente na Lightning Network para os usuários usarem, ou simplesmente não emitir eCash. Protocolos como o fedimint podem naturalmente se encaixar em um modelo LSP baseado na comunidade. No entanto, isso poderia levar a um sistema mais centralizado, já que restrições de capacidade e regulamentações financeiras podem limitar a capacidade do consórcio de crescer em comunidades de pequena escala. Se tal sistema surgir, poderá levar a um grau de centralização semelhante ao dos atuais operadores de depósito de garantia de terceiros. É importante que o mercado seja capaz de interpretar todas essas considerações (e espero que mais do que eu ainda não entendi).

O eCash é mais privado e irrestrito do que o Bitcoin e o LN (Lightning Network). Além disso, o eCash também oferece uma proteção de garantia mais forte do que os fornecedores de custódia de terceiros.

Banco Livre vs Sistema de Reserva 100%

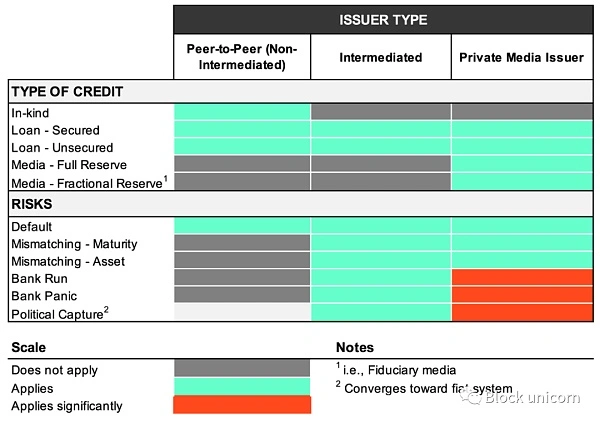

Uma consideração sistémica que vale a pena explorar é se é provável que o eCash exista num sistema total ou parcialmente coberto, e qual é o aspeto dos dois? Considere a tabela a seguir, que representa cada tipo de crédito e seus riscos associados:

Uma classificação exemplificativa do tipo de crédito, dos principais emitentes e dos riscos associados

A coluna vertical mostra as três principais categorias de emitentes de crédito: peer-to-peer (P2P), intermediários e intermediários que também emitem uma forma de meio privado. Estes três tipos de emitentes podem também emitir vários tipos de crédito, que também mantêm uma variedade de riscos dado o tipo de crédito que estão a promover. Podemos ver que o tipo de emitente limita a capacidade de emitir determinados tipos de crédito e, portanto, o nível de risco associado ao emitente:

**1. P2P (peer-to-peer) :**O crédito emitido na economia P2P está sujeito a restrições máximas. As pessoas físicas podem conceder crédito em espécie e não precisam fazer um empréstimo formal – prestando um serviço e adiando o pagamento para uma data futura. Isso pode ser receber uma cerveja do seu pub local e pagá-la na semana seguinte, ou estender o prazo de pagamento de 30 dias para 60 dias a partir do contrato de contas a receber. Os empréstimos entre pares também podem ser concedidos com ou sem garantias. Enquanto o crédito privado e a emissão de empréstimos na economia P2P certamente existirão em larga escala, o crédito também requer a profissionalização e economicização dos intermediários. Como resultado, existirá alguma forma de intermediário para conceder empréstimos. Em todas estas formas de crédito, o emitente está exposto ao risco de incumprimento.

**2. Intermediário: Crédito emitido mediante a aceitação de um depósito e a concessão de um empréstimo. A principal diferença nesta coluna é que esses intermediários fornecem empréstimos diretamente em Bitcoin (ou através da Lightning Network) em vez de emitir suas próprias mídias ou métodos de pagamento (por exemplo, eCash). Estes intermediários aceitam depósitos e estão associados às condições dos seus contratos. Se se tratar de depósitos fixos, não existe qualquer risco de corrida aos bancos, uma vez que o depositante não pode levantar fundos até que o prazo do contrato seja, pelo menos, cumprido. No entanto, se forem depósitos à ordem, os depositantes podem retirá-los a qualquer momento, existindo o risco de o prazo do depósito não corresponder ao prazo do empréstimo. Enquanto os prazos de depósito não corresponderem, existe o risco de o intermediário correr o risco. Mesmo as instituições de pleno direito que não tenham um prazo de vencimento incompatível dos seus depósitos podem falir devido a uma situação em que o mutuário entra em incumprimento e a taxa de juro de mau desempenho excede o juro total. Além disso, os sistemas intermediários são mais suscetíveis ao controlo político porque são instituições que estão sujeitas às leis de várias jurisdições.

**3. Emissores de Meios Privados: Se um intermediário emitir seu próprio meio privado (por exemplo, eCash), então eles estarão fornecendo empréstimos em sua própria forma específica de meio, que é apoiado por Bitcoin. Os intermediários que emitem meios de comunicação privados correm o risco de gerir parte das suas reservas. Eles também podem ser uma instituição de pleno direito que apoia seu meio privado 1:1 em Bitcoin. O risco de uma corrida é semelhante ao de um intermediário que não emite um meio se estiver totalmente reservado, mas o risco de uma corrida é muito maior se estiver parcialmente reservado. Além disso, como a história nos mostrou, algumas agências de reserva são mais propensas ao fracasso, criando um ambiente favorável para a invasão regulatória. Com o aumento da invasão pelos reguladores, há um risco maior de que todo o sistema acabe se tornando um sistema monetário fiduciário.

É provável que todos esses sistemas surjam no ecossistema Bitcoin. Se aplicarmos este quadro diretamente ao sistema de emitentes conjuntos de eCash, verificaremos que, se a escala for expandida, o risco de algumas instituições de apoio é possível. Mas esta é uma situação ainda mais perigosa. A eficiência que vem com a natureza digital e criptográfica do sistema tornará a provisão parcial um modelo de negócios perigoso e insustentável. Além disso, o fornecimento básico do Bitcoin não é afetado por uma autoridade central, portanto, a emissão de crédito não pode ser sistematicamente manipulada. Considerando essas duas características do sistema financeiro local do Bitcoin, a emissão de crédito de reserva parcial será limitada por práticas locais e só pode ser sustentável no curto prazo. O sistema de provisão parcial não é, de modo algum, a única forma de obter crédito. Como discutido anteriormente, as capacidades técnicas fornecidas pelo Bitcoin, a Lightning Network, eCash e o consórcio formam um poderoso kit de ferramentas para construir sistemas em direção a um padrão de reserva completo com um forte facilitador para crédito peer-to-peer.

No entanto, o surgimento de um padrão de reserva total (reserva de 100%) não é uma certeza, e incentivos específicos podem dar origem a um provedor de reserva parcial: o direito de tributar. Definido como a diferença entre o custo de emissão de moeda e o valor de mercado, o direito de tributação cria um incentivo para que os intermediários emitam meios de comunicação mais privados em condições mais brandas, a fim de aumentar os seus lucros económicos. Embora muitos aspetos do sistema bancário livre limitem até que ponto os direitos de tributação podem ser razoavelmente retirados, não elimina o incentivo para, pelo menos, tentar tributar.

No entanto, o sistema de crédito pode ser implementado sem um sistema de provisão parcial. A capacidade de sair do sistema e operar peer-to-peer nas redes Bitcoin e Lightning será um grande dissuasor para um sistema de reserva parcial insustentável. À medida que economias autossustentáveis peer-to-peer emergem para competir com o sistema financeiro de custódia, tornar-se-á mais difícil operar instituições de reservas fracionárias em condições altamente competitivas. A concorrência com sistemas peer-to-peer é apenas um dos obstáculos e, além dos outros fatores descritos anteriormente, resta saber quais tecnologias acabarão por incentivar melhor os regimes peer-to-peer ou de prontidão total para se tornarem o padrão.

Topicamente, o mundo testemunhou em 2023 como o risco de uma corrida bem coordenada na economia online está acontecendo. As informações viajam à velocidade da luz, e o consenso pode rapidamente formar informações sobre a situação financeira de uma instituição. A banca móvel torna os levantamentos mais fáceis e significativamente mais rápidos. Bitcoin é um ativo sem permissão que pode ser teletransportado através da Lightning Network. A transparência das informações alcançada através da internet, tecnologia móvel, saída unilateral do protocolo e Bitcoin poderia aumentar drasticamente o risco de falência do sistema de reservas parciais por um período tão curto de tempo que se torna impossível, na prática, operar tal instituição.

Voltando ao conceito de confiança comunitária, o advento da Internet redefiniu as comunidades para existirem não só a nível geográfico ou genético, mas também a nível global definido por interesses comuns. Bitcoin também permite comunidades online. Uma comunidade é um grupo de indivíduos organizados em torno de um interesse comum, e para que as pessoas sejam organizadas, elas devem ter a capacidade de fazer transações. O Bitcoin permitiu que as comunidades online organizassem, transacionassem e transacionassem sem permissão, formando comunidades. Ainda não compreendemos completamente o âmbito desta organização e o seu potencial.

Deixe de lado o protocolo Fedimint e considere a tecnologia de apenas um modelo de co-custódia de alguma forma. Este modelo requer confiança e a facilidade de aplicação a nível local aumenta o potencial para que o sistema permaneça descentralizado. No entanto, também pode criar segurança num formato distribuído em linha. Várias comunidades em todo o mundo podem usar esta tecnologia para contornar barreiras geográficas e formar comunidades de uma forma mais segura e menos baseada na confiança.

Os incentivos são direcionados ao surgimento do sistema bancário livre nativo do Bitcoin, e espera-se que os avanços tecnológicos impeçam que o banco de reservas parciais se torne uma prática de negócios sustentável.

Tecnologia Inovadora

Discutir como desenvolver ainda mais a tecnologia para tornar este sistema teórico possível. Até agora, discutimos tecnologias como a Lightning Network (LN), federações e eCash. A combinação dessas tecnologias tem características suficientes para permitir a incubação de um sistema financeiro nativo digitalmente, mas o sistema não é perfeito o suficiente para se beneficiar de um maior desenvolvimento da tecnologia.

Uma das tecnologias que está atualmente em fase teórica pode resolver alguns dos problemas propostos nos sistemas de federações, lightning network (LN) e eCash:

- Fedimints não oferecem uma opção de saída unilateral (mas o Lightning Channel oferece).

2.** A Lightning Network é estruturalmente propícia à centralização.

3.** Quando se trata de atrair usuários, tanto a co-mint quanto a Lightning Network são limitadas por espaço em bloco e taxas de transação.

Protocolo ARK

ARK é um protocolo inovador que visa resolver uma série de problemas. A mecânica técnica não será explicada em detalhes aqui, mas focará nos objetivos do projeto, já que o protocolo ainda está em fase conceitual. ARK é um protocolo único que reúne uma variedade de outras tecnologias. Semelhante ao CoinJoin, Ark é um serviço de mistura de moedas. Semelhante às fábricas de canais, o ARK é um mecanismo de acesso à rede que reduz a pegada on-chain. Da mesma forma que o LN tem um Local Service Provider (LSP), o Ark terá um Ark Service Provider (ASP).

Grosso modo, os indivíduos podem acessar a rede para ASP, permitindo que os usuários entrem no sistema em massa, reduzindo assim sua pegada on-chain. Isso é feito bloqueando os bitcoins para um endereço multisig 2-2 junto com o ASP e, em seguida, recebendo uma transação pré-assinada do ASP, fornecendo uma das duas assinaturas necessárias para enviar os bitcoins de volta para o próprio usuário. Com transações pré-assinadas chamadas VTXOs (Virtual Unspent Transaction Outputs), os usuários de ASPs podem trocar essas transações entre si para pagamento. Com essa integração, os usuários podem manter seus bitcoins dentro do ASP e permanecer unilaterais no caso de atos negligentes ou maliciosos. É uma solução para o problema de integração e também fornece uma solução de hospedagem sem confiança. Esses recursos tornam o Ark um protocolo potencial que pode complementar ainda mais o consórcio, a Lightning Network e o sistema eCash.

Como um exemplo prático, o ASP pode ser um provedor de serviços ideal para comprar Bitcoin através de compartilhamento de custos sem confiança. Imagine milhares de indivíduos comprando Bitcoin ao mesmo tempo em todo o mundo, todos no mesmo horário, todos juntos na mesma transação multisig.

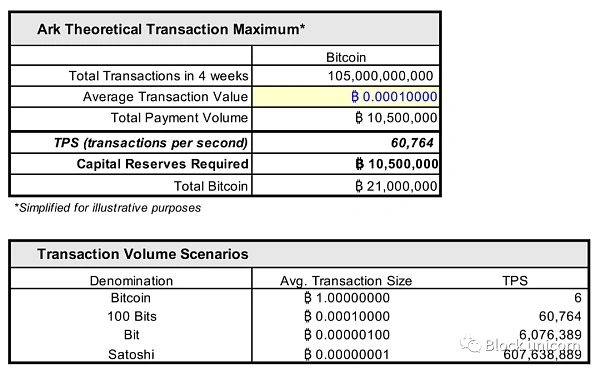

A forma como os ASP serão utilizados para os pagamentos é incerta, uma vez que requerem reservas de capital significativas para suportar os pagamentos. A quantidade máxima de pagamentos potenciais não pode exceder 10,5 milhões de BTC, pois todos os volumes de pagamento feitos via ASP precisam ter uma quantidade equivalente de reservas dentro de 4 semanas. Como o valor total de bitcoin é de apenas 21 milhões, no máximo apenas metade dele pode ser usado para pagamentos, já que a outra metade deve ser reservada como reserva para fazer esses pagamentos. Em última análise, dependerá da quantidade de valor representada por 10,5 milhões de bitcoins para determinar a capacidade total de transação da rede. A tabela a seguir representa a taxa de transferência de transação teórica simplificada da rede e vários cenários que dependem do tamanho médio das transações:

Um modelo económico exemplar de negociação da Arca (VTXO) que simplifica o sistema sem ter em conta as reservas totais de capital dentro do sistema e os custos associados ao mecanismo de negociação.

Teoricamente, é possível alcançar uma transação por segundo (TPS) comparável à da rede Visa (cerca de 60.000 transações por segundo), desde que o tamanho médio da transação seja de 100 bits. No entanto, esta pode ser uma comparação menos apropriada. Se os ASPs são usados principalmente para depósitos e custódia, semelhante aos bancos, então a comparação de rede de pagamento apropriada deve ser comparada com redes de liquidação bancária. Nessa perspetiva, a capacidade da ASP de facilitar pagamentos pode ser muito superior à infraestrutura bancária existente.

Comparações à parte, a coisa mais interessante sobre VTXOs como meio de pagamento é que, à medida que o valor do Bitcoin continua a aumentar, eles se tornam mais eficientes em termos de capital. Existem alguns tamanhos de pagamento médios globais, que são fixos, e espera-se que o valor do Bitcoin aumente significativamente (e provavelmente continue a aumentar). Como o Bitcoin representa mais valor no mundo, o mesmo acontece com o potencial da VTXO como uma camada de pagamento global. Em outras palavras, como a rede Bitcoin representa mais valor globalmente, o limite das reservas de capital necessárias (10,5 milhões de bitcoins) representa mais valor, e o tamanho médio da transação se torna uma parte menor dela.

Fundamentalmente, um ponto-chave aqui é que a rede de pagamento de amanhã pode não ser o dia seguinte à rede de pagamento de amanhã. Os protocolos de pagamento mais significativos hoje podem não fazer tanto sentido quanto a diminuição dos custos de pagamento proporcional às restrições de capital do sistema.

Ainda assim, a realidade deste sistema será muito mais complexa do que esta discussão teórica, com os protocolos existentes a oferecerem diferentes e potencialmente melhores capacidades de pagamento. A Lightning Network pode fornecer taxa de transferência de transação com um menor custo de capital. O eCash é um meio ideal para transações de alta frequência de baixo valor, mas requer confiança, enquanto a Lightning Network é igualmente valiosa, mas menos privada e sujeita a restrições de liquidez. Todos esses protocolos têm recursos valiosos que se refletem em provedores de serviços federais potencialmente otimizados que usam eCash, LN e Ark.

No que diz respeito ao ponto de vista atualmente discutido, o Ark não pode ser implementado sem CTV, TXHASH ou soft forks opcode de elementos, e os riscos do protocolo precisam ser considerados. Como discutido anteriormente, a eficiência de capital dos pagamentos (e, portanto, o custo de capital) é uma consideração importante e pode ser um dos principais impulsionadores da adoção do protocolo. Há outros vetores de ataque a serem considerados, como ataques de negação de serviço (DOS):

Ataques contra usuários: Sair de um ASP é voluntário, mas entrar em um ASP não é. Embora os ASPs forneçam aos usuários um direito unilateral de exclusão, eles também têm o direito de negar aos usuários acesso ou participação contínua porque eles não precisam fornecer aos usuários acesso ou trocar pagamentos em seu nome. À semelhança dos bancos, os utilizadores devem confiar que terão acesso. Se tal sistema atingir a qualidade crítica, poderá haver uma lista negra de participação. Vale a pena notar que este risco é comum a todos os prestadores de serviços, e o desenvolvimento de sistemas P2P é a solução. A infraestrutura federada pode ser uma solução potencial para ataques DOS aos usuários, o que é outro argumento para a otimização do provedor de serviços multiprotocolo.

Ataques contra ASPs: ataques DOS são possíveis contra ASPs e transações arbitrárias podem ser feitas para forçar o ASP a manter um saldo de reserva impossivelmente alto ou muito caro. No entanto, o custo de capital de tal ataque pode ser tão alto que apenas os atacantes com um interesse significativo nos sistemas concorrentes do ASP serão economicamente viáveis.