Num contexto de pressão contínua sobre o preço do Bitcoin, com uma queda superior a 30% no ano, as ações de aumento de posições e os dados de retorno da Strategy revelam sinais dignos de atenção. Esta empresa cotada, que detém cerca de 4% do Bitcoin global, opera com um modelo de gestão de ativos diferente do tradicional — não depende do crescimento do negócio principal para valorizar-se, mas sim da alocação contínua de BTC e da otimização da estrutura de capital para construir valor empresarial. Analisando a lógica de aumento de posições da Strategy, o significado do indicador de retorno do BTC, a evolução do padrão de reserva de Bitcoin da empresa e as diferenças face à gestão de ativos convencional, desvendamos a lógica profunda por trás desta estratégia.

Lógica de aumento de posições: por que a Strategy continua a reforçar a sua posição em Bitcoin

O aumento de posições em BTC pela Strategy não é uma decisão isolada, mas sim fundamentada numa filosofia de alocação de ativos bem definida. Phong Le, ao divulgar os dados, expressou claramente a visão de longo prazo da empresa relativamente ao Bitcoin: oferta limitada, aumento da procura institucional global e entrada de ativos digitais no sistema financeiro mainstream. Estes três fatores sustentam a lógica de que a Strategy vê o BTC como um ativo de reserva de valor a longo prazo.

Na vertente da oferta, o limite máximo de 21 milhões de unidades de Bitcoin é fixo. Até julho de 2026, já foram mineradas mais de 19,7 milhões, restando menos de 1,3 milhões por minerar, com uma redução contínua na nova oferta diária. Esta rigidez na oferta é uma das principais razões que justificam a coragem da Strategy em concentrar dezenas de milhares de milhões de dólares em um único ativo digital.

Na procura, a estrutura de alocação institucional em 2026 está a passar por mudanças estruturais. Segundo a Bernstein, em 2025, o fluxo de novos fundos para o Bitcoin foi impulsionado principalmente por ETFs e cofres empresariais, mas em 2026 essa dinâmica mudou — apesar de os investidores de ETFs terem registado uma saída líquida de cerca de 2,6 mil milhões de dólares no ano, os cofres empresariais compensaram essa saída com compras. Isto indica que a procura empresarial por Bitcoin está a tornar-se uma força importante, substituindo o fluxo de fundos de ETFs. Michael Saylor, presidente da Strategy, já afirmou que o fluxo de capitais institucionais — incluindo ETFs, cofres corporativos e reservas soberanas — está a substituir o ciclo impulsionado pelo retalho, tornando-se o principal motor da adoção do Bitcoin.

No plano operacional, a estratégia de aumento de posições da Strategy assenta numa cadeia de operações de capital maduras: através de emissão de ações, obrigações convertíveis, ações preferenciais, a empresa capta fundos que são utilizados para comprar BTC, ampliando as reservas digitais e elevando a avaliação de mercado. Nos primeiros cinco meses de 2026, a Strategy arrecadou cerca de 7,5 mil milhões de dólares com emissão de ações preferenciais. Este modelo não se limita a “possuir” Bitcoin, mas constrói um sistema de gestão de capital centrado no BTC — usando-o como ativo principal, ampliando a posição através de instrumentos de mercado de capitais e, por sua vez, reforçando a avaliação de mercado com o crescimento da posição.

Importa notar que, em 6 de julho de 2026, a Strategy vendeu 3.588 BTC (cerca de 216 milhões de dólares) para pagar dividendos de ações preferenciais (STRC). Foi a primeira venda significativa de BTC pela empresa em cinco anos. Contudo, esta venda representa apenas cerca de 0,4% do total de posições, tendo sido mais uma operação de gestão de liquidez do que uma mudança de estratégia. A empresa mantém ainda uma reserva de 2,55 mil milhões de dólares em caixa, suficiente para cobrir aproximadamente 17 meses de juros e dividendos de ações preferenciais. Esta operação demonstra que a estratégia de Bitcoin da Strategy entrou numa fase mais refinada — não apenas de aumento de posições, mas de integração do BTC numa gestão dinâmica de ativos e passivos.

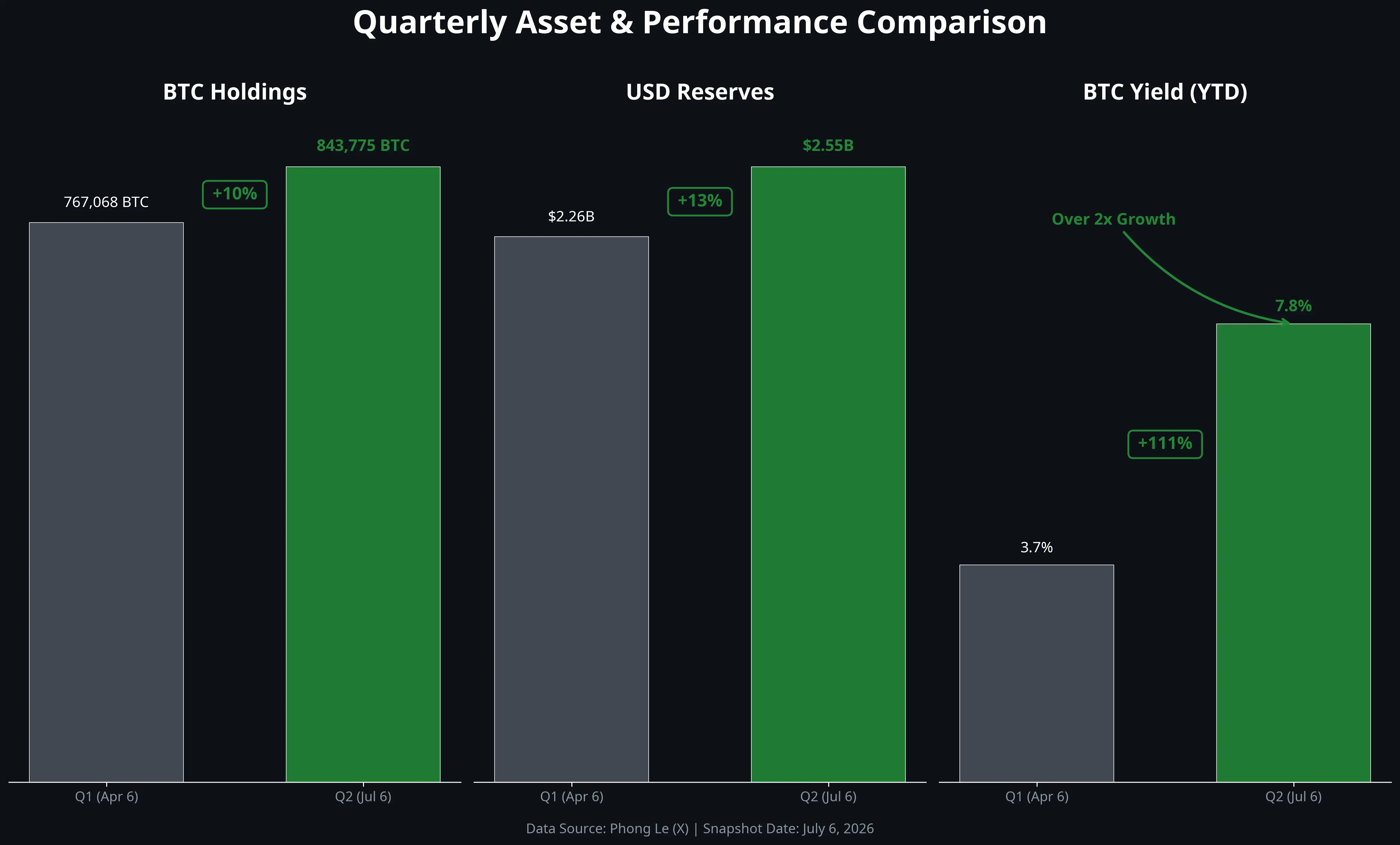

Visão geral dos principais dados da Strategy no segundo trimestre de 2026

O verdadeiro significado do aumento do retorno do BTC

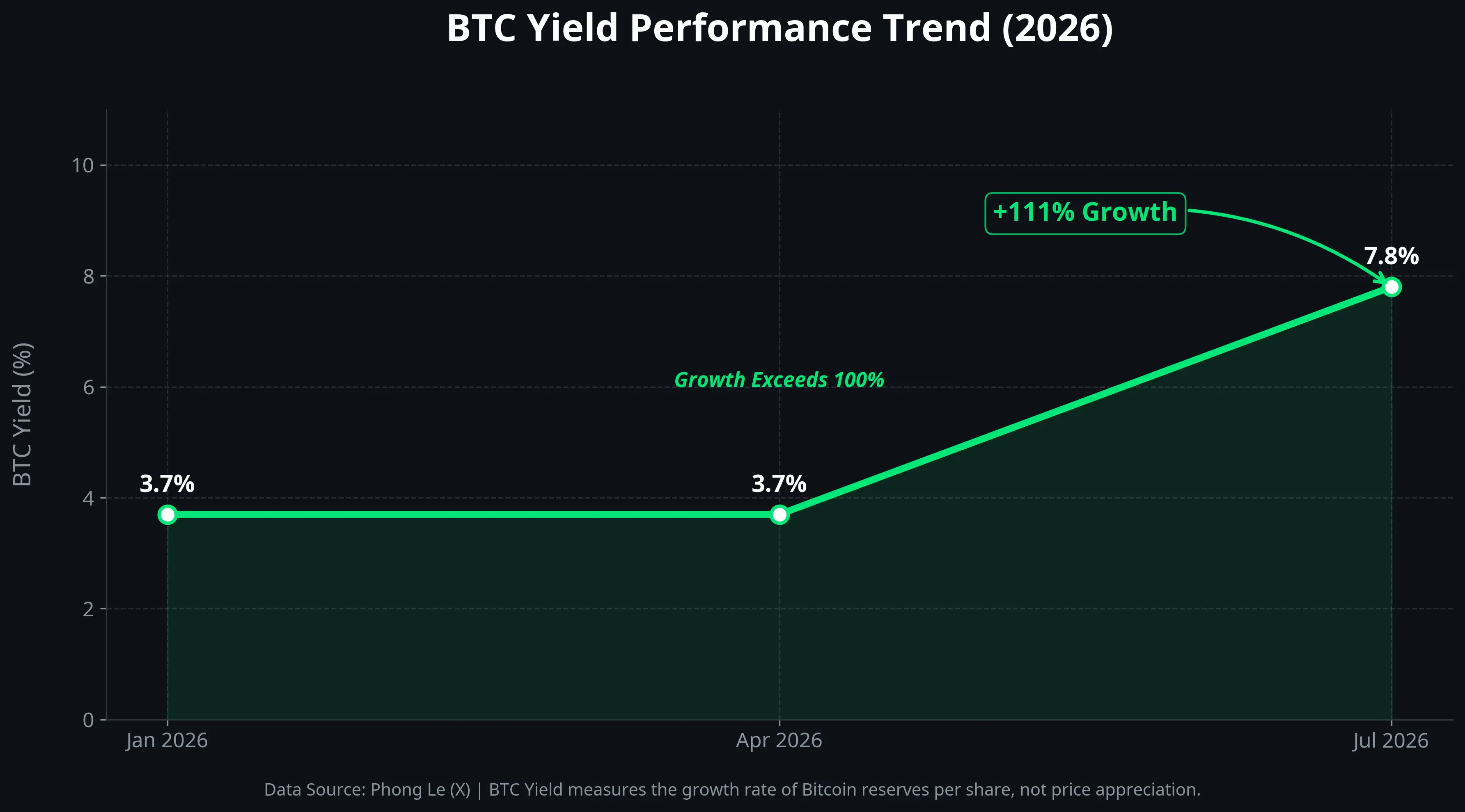

O indicador “retorno do BTC” divulgado pela Strategy é fundamental para compreender a eficácia da sua estratégia. Este indicador subiu de 3,7% para 7,8% desde o início do ano, mais do que duplicando.

O retorno do BTC não indica ganhos de capital resultantes da valorização do Bitcoin, mas sim a taxa de crescimento do volume de BTC detido pela empresa relativamente ao seu capital social diluído. Em termos simples, mede quanto valor a empresa consegue acrescentar por ação, através de operações de mercado de capitais, sem causar uma diluição excessiva dos acionistas existentes.

O aumento de 3,7% para 7,8% significa que, na primeira metade de 2026, a Strategy conseguiu, através de captações e operações de mercado, aumentar o valor do BTC por ação em quase 8 pontos percentuais. Este crescimento deve-se principalmente a dois fatores: primeiro, a emissão de ações ou obrigações convertíveis para adquirir BTC, aumentando assim o total de reservas; segundo, a otimização da estrutura de capital, que permitiu elevar a proporção de BTC na carteira sem aumentar o capital social.

Contudo, é importante esclarecer que o retorno do BTC não corresponde a lucros operacionais ou cash flow da empresa. Trata-se de um indicador de “crescimento do valor do BTC por ação”, não de retorno financeiro tradicional. O desempenho financeiro real da Strategy continua a ser fortemente influenciado pela volatilidade do mercado de BTC — quando o preço do Bitcoin cai, a empresa regista perdas não realizadas elevadas. Até 5 de julho de 2026, o custo total de aquisição do portefólio da Strategy era de cerca de 63,69 mil milhões de dólares, com um custo médio de aproximadamente 75.476 dólares por BTC. Com o preço atual de 62.086,7 dólares, a posição apresenta uma perda não realizada superior a 11 mil milhões de dólares.

Assim, o aumento do retorno do BTC reflete mais a eficiência das operações de capital da empresa do que uma recuperação do valor do seu portefólio. Este indicador envia um sinal ao mercado: mesmo em ciclos de baixa do Bitcoin, a Strategy consegue continuar a expandir relativamente as suas reservas através de instrumentos de mercado de capitais.

Curva de crescimento do retorno do BTC de 3,7% para 7,8%

Reservas de Bitcoin empresariais: de experiência a tendência

A questão que se coloca é se o modelo da Strategy está a tornar-se uma nova tendência na gestão de ativos empresariais. Os sinais positivos já surgiram em 2026.

Primeiro, mais empresas cotadas estão a explorar reservas em Bitcoin. A Empery Digital, cotada na Nasdaq, aumentou a sua posição em mais de 1.200 BTC em seis dias. Empresas japonesas, devido à fraqueza do iene, estão a incluir Bitcoin e XRP nas suas reservas financeiras, com a SBI VC Trade a ultrapassar 200 mil contas registadas. Em segundo lugar, o lançamento de ETFs de Bitcoin impulsionou a aceitação institucional, reforçando a legitimidade dos ativos digitais como classe de ativos, tanto na supervisão como no setor financeiro. Bernstein mantém o objetivo de preço de 150 mil dólares para o Bitcoin no final do ano.

A nível de mudanças estruturais mais profundas, as compras de cofres empresariais estão a tornar-se um suporte importante para o mercado de Bitcoin. Mesmo com uma saída líquida de ETFs em 2026, as compras institucionais compensaram essa fuga, indicando que a procura por Bitcoin está a passar de uma dinâmica dominada por retalho e especuladores para uma procura mais estável por parte de instituições e empresas.

Contudo, a sustentabilidade desta tendência enfrenta múltiplas limitações.

Primeiro, a forte volatilidade do preço do Bitcoin constitui um desafio direto para os balanços das empresas. O custo médio de aquisição da posição da Strategy é de cerca de 75.476 dólares, enquanto o preço atual de mercado, segundo o Gate, é de 62.086,7 dólares, com uma perda não realizada superior a 11 mil milhões de dólares. Para uma empresa cotada, perdas assim podem exercer pressão contínua sobre o preço das ações e a confiança dos investidores — o valor das ações da Strategy caiu cerca de 75% no último ano.

Segundo, as alterações nos custos de financiamento podem afetar a sustentabilidade de estratégias de alavancagem com BTC. O juro dos títulos preferenciais da Strategy foi aumentado em 50 pontos base, para 12%, em julho de 2026. Se os custos de financiamento continuarem a subir, o espaço de arbitragem ao comprar BTC com dívida ou emissão de obrigações será comprimido.

Terceiro, o risco de concentração de ativos é uma preocupação. A Strategy concentra a maior parte do valor da empresa num único ativo — o Bitcoin — algo quase impensável na gestão financeira tradicional. Se o mercado de Bitcoin sofrer eventos extremos (como repressões regulatórias, vulnerabilidades técnicas ou crises mais amplas), a sobrevivência da empresa pode estar em risco.

Dois modelos financeiros: o caminho da Strategy versus o das empresas tradicionais

O modelo de gestão de ativos da Strategy difere fundamentalmente do das empresas tradicionais, uma distinção que pode ser explicada por um quadro claro.

As empresas tradicionais adotam uma lógica “defensiva”: mantêm ativos de baixo risco, como dinheiro, títulos do governo de curto prazo e obrigações de alta qualidade, para garantir liquidez e resiliência. O crescimento do valor da empresa depende principalmente do aumento das receitas e lucros do negócio principal — vender bem, ganhar quota de mercado, melhorar margens — o que faz subir o preço das ações. O Bitcoin, na gestão de ativos, é uma configuração marginal, quase experimental, representando uma pequena percentagem do balanço.

Por outro lado, o modelo da Strategy é completamente diferente. O seu ativo principal é o Bitcoin, cujo crescimento de valor não depende de vendas de software ou operações comerciais, mas sim da valorização de mercado do próprio ativo digital e do efeito multiplicador das operações de capital. A empresa, através de emissão de ações, obrigações convertíveis e ações preferenciais, capta fundos que convertem em BTC, usando o crescimento das reservas para sustentar avaliações mais elevadas. Trata-se de um modelo financeiro de “alta volatilidade, alto crescimento” — com maior elasticidade de retorno, mas também maior risco de concentração.

A distinção fundamental entre estes dois modelos reside na resposta à questão de “como criar valor para a empresa”. O modelo tradicional acredita que a criação de valor ocorre através de produtos e serviços; o modelo da Strategy defende que, num ambiente macro de depreciação contínua da moeda fiduciária, a alocação de ativos em ativos digitais escassos é uma forma de criar valor.

Atualmente, o mercado ainda reage com alguma resistência a esta abordagem. A forte queda do preço das ações da Strategy indica que o mercado ainda não aceita totalmente a lógica de uma “empresa de cofres de Bitcoin”. Contudo, cada vez mais empresas começam a seguir este caminho — mesmo que seja apenas de forma experimental — o que demonstra que esta lógica está a ganhar terreno junto de um segmento de investidores.

Riscos e desafios

A replicabilidade do modelo da Strategy enfrenta várias limitações estruturais.

A incerteza regulatória é a variável mais importante. Apesar de o quadro regulatório de 2026 estar mais favorável do que nos anos anteriores, há diferenças significativas na forma como diferentes jurisdições tratam a contabilidade, os impostos e as obrigações de reporte relativas a ativos digitais. Empresas que usam Bitcoin como principal reserva enfrentam custos de conformidade distintos, consoante o país.

A questão da contabilidade é particularmente sensível. Segundo as normas atuais, o Bitcoin é classificado como “ativo intangível de duração indefinida”, devendo ser reconhecida uma perda por imparidade imediatamente, enquanto as recuperações de valor só se refletem na venda. Esta assimetria distorce a perceção do verdadeiro estado financeiro das empresas — perdas elevadas em momentos de queda de preço, lucros não realizados em fases de valorização, dificultando uma avaliação realista.

O risco de liquidez também é relevante. A Strategy detém cerca de 4% do Bitcoin global, uma posição de grande dimensão que, se vendida de forma abrupta, pode impactar significativamente o mercado. A venda de 3.588 BTC em 6 de julho, representando cerca de 0,4% do total, já gerou atenção, e uma futura necessidade de liquidação maior pode colocar o mercado à prova.

Por fim, a sustentabilidade do modelo da Strategy depende de uma hipótese central: que a tendência de longo prazo do preço do Bitcoin seja de subida. Se essa hipótese se confirmar, as perdas atuais são apenas temporárias; se for contrariada, o modelo enfrentará desafios estruturais profundos.

Perguntas frequentes

Q1: O que significa o retorno do BTC de 7,8% da Strategy?

O retorno do BTC é um indicador criado pela própria Strategy, que mede a taxa de crescimento do volume de BTC detido pela empresa em relação ao seu capital social diluído. De 3,7% para 7,8%, indica que, na primeira metade de 2026, a empresa conseguiu, através de captações e operações de mercado, aumentar o valor do BTC por ação em quase 8 pontos percentuais. Este indicador reflete a eficiência das operações de mercado, não lucros operacionais ou valorização do Bitcoin.

Q2: Por que a Strategy vendeu Bitcoin?

Até 6 de julho de 2026, a Strategy vendeu 3.588 BTC (cerca de 216 milhões de dólares) para pagar dividendos de ações preferenciais (STRC). Foi a primeira venda significativa em cinco anos, mas representou apenas cerca de 0,4% do total de posições, sendo uma operação de gestão de liquidez. A empresa mantém ainda 2,55 mil milhões de dólares em caixa, suficiente para cobrir cerca de 17 meses de juros e dividendos.

Q3: Qual é o custo de aquisição de Bitcoin da Strategy?

Até 5 de julho de 2026, o custo total de aquisição do portefólio da Strategy era de aproximadamente 63,69 mil milhões de dólares, com um custo médio de cerca de 75.476 dólares por BTC. Com o preço atual de 62.086,7 dólares, a posição apresenta uma perda não realizada superior a 11 mil milhões de dólares.

Q4: As reservas empresariais de Bitcoin vão tornar-se uma tendência dominante?

Em 2026, já surgiram sinais positivos: mais empresas cotadas estão a explorar reservas em Bitcoin, empresas japonesas estão a incluir BTC nas suas reservas devido à fraqueza do iene, e os cofres empresariais estão a substituir fluxos de ETFs que saem. Contudo, a sustentabilidade desta tendência enfrenta desafios como a volatilidade de preços, custos de financiamento, risco de concentração e incertezas regulatórias, estando ainda numa fase inicial de desenvolvimento.