Hoje às 20:30, hora de Pequim, o Bureau of Labor Statistics dos EUA publicará o relatório de emprego nonfarm de junho. Este é o primeiro relatório nonfarm desde que o presidente da Fed, Walsh, tomou posse — a Fed está a mudar do quadro de "orientação prospetiva" para um modelo de "orientação por dados + reconstrução de credibilidade".

O mercado espera geralmente a criação de 110 mil a 114 mil novos postos de trabalho nonfarm em junho, uma descida em relação aos 172 mil de maio; a taxa de desemprego deverá manter-se nos 4,3% pelo quarto mês consecutivo; o salário médio por hora deverá crescer 0,3% em termos mensais e 3,5% em termos homólogos. Estes números parecem moderados, mas escondem um jogo muito mais complexo do que aparenta. O CME FedWatch mostra uma probabilidade de subida de juros em julho de cerca de 28,3% e uma probabilidade de uma subida acumulada de 25 pontos base em setembro de 49,8%. No entanto, se o emprego surpreender negativamente, esta expectativa pode inverter-se rapidamente.

O verdadeiro significado do nonfarm desta noite não é avaliar a força da economia americana, mas sim verificar se a "fronteira de tolerância" da Fed em relação ao emprego e à inflação mudou.

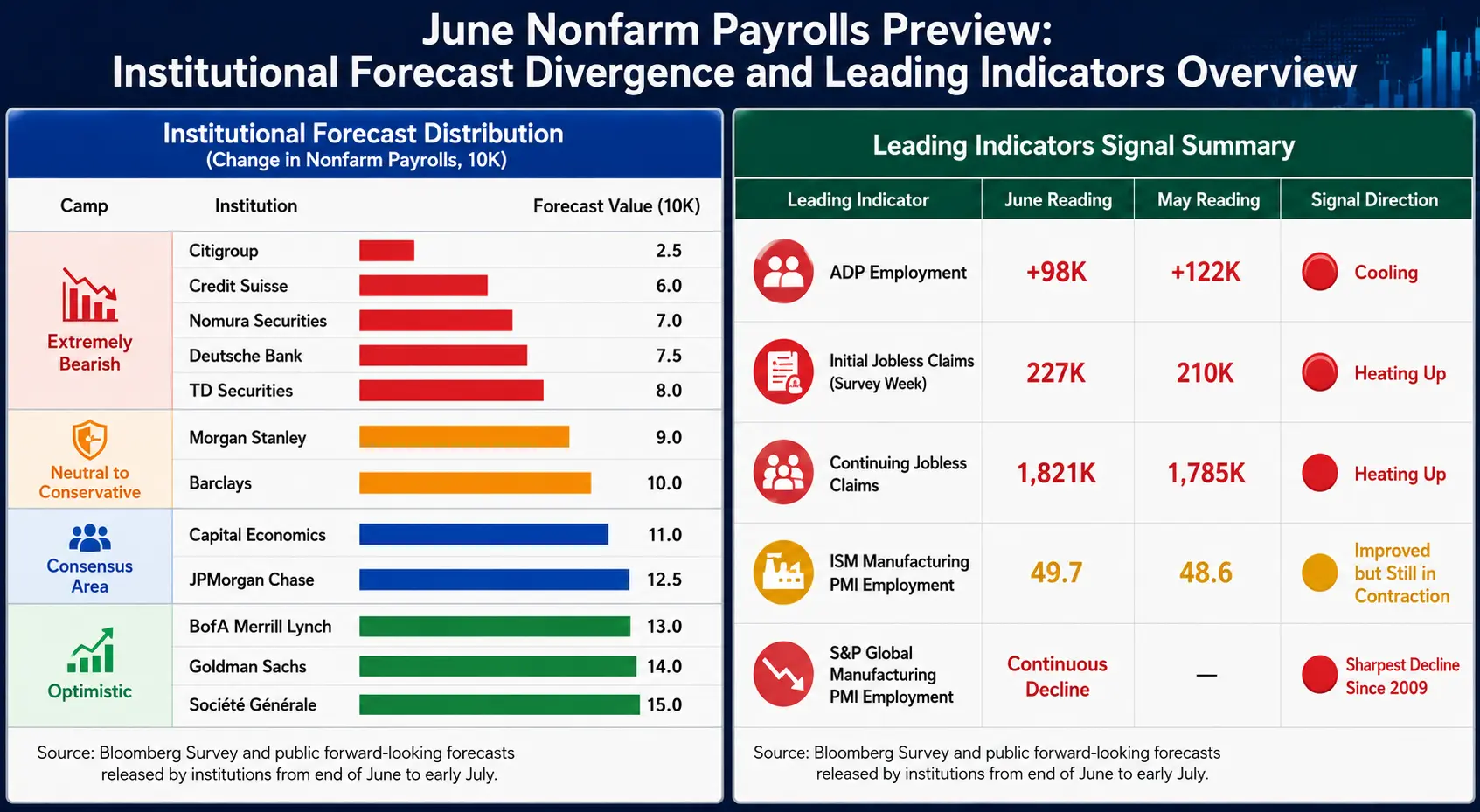

Divergência: Dispersão das previsões sob o consenso de 110 mil

O consenso do mercado é de 110 mil, mas a distribuição das previsões das instituições abrange raramente quase 8 vezes — desde os 25 mil do Citigroup até aos 150 mil da Société Générale.

Lado pessimista (abaixo de 80 mil): Citigroup (25 mil), Nomura (70 mil), Deutsche Bank (75 mil), TD Securities (80 mil)

Lado neutro (80 mil a 120 mil): Morgan Stanley (90 mil), Barclays (100 mil), Capital Economics (110 mil), JPMorgan Chase (125 mil)

Lado otimista (acima de 130 mil): Bank of America Merrill Lynch (130 mil), Goldman Sachs (140 mil), Société Générale (150 mil)

Esta divergência extrema é por si só um sinal: o mercado não tem consenso sobre a verdadeira situação do mercado de trabalho.

Os economistas do Goldman Sachs, Ronnie Walker e Jessica Linders, apontam que o Campeonato do Mundo poderá ter "contribuído extra" com cerca de 40 mil postos temporários para o nonfarm de junho, concentrados em áreas como hotelaria e lazer, serviços profissionais e empresariais, elevando assim a previsão para 140 mil. Excluindo este "fogo falso", o verdadeiro mercado de trabalho pode estar mais fraco do que os números superficiais indicam.

Outro padrão histórico digno de nota: em 11 dos últimos 13 anos, a leitura inicial de junho acabou por ser revista em baixa, e nos últimos quatro anos foi sempre revista em baixa nas correções subsequentes. Independentemente dos dados desta noite, a versão final pode diferir significativamente do valor inicial.

Previsão do nonfarm de junho: Divergência nas previsões institucionais e panorama dos indicadores antecedentes

Indicadores antecedentes: Todos apontam para abrandamento

Vários dados já emitiram sinais de arrefecimento antes da publicação do nonfarm, mas cada um aponta direções com diferenças subtis:

Emprego ADP (98 mil): Abaixo das expectativas (118 mil) e do valor anterior (122 mil), o valor mais baixo desde março. Quase metade do aumento concentra-se num único setor, educação e serviços de saúde, sendo a elevada concentração setorial uma preocupação a médio prazo.

Pedidos iniciais de subsídio de desemprego: Na semana da janela de inquérito, registaram-se 227 mil, acima dos 210 mil do período de inquérito de maio; os pedidos continuados subiram de 1,785 milhões para 1,821 milhões. A Pantheon Macroeconomics assinala que ambos mostram uma tendência ascendente desde o início de maio, consistente com a perceção de que o nonfarm está a abrandar para abaixo da linha de equilíbrio.

Subcomponente de emprego do ISM Manufacturing PMI: Subiu de 48,6 para 49,7, aproximando-se da linha de 50, mostrando uma contracção do emprego industrial a diminuir. No entanto, o subcomponente de emprego do S&P Global Manufacturing PMI caiu pelo segundo mês consecutivo, com o ritmo de cortes de emprego a ser o mais rápido desde o início da pandemia em 2020 e, excluindo o impacto da pandemia, o mais rápido desde 2009.

Confiança dos consumidores: A percentagem de inquiridos que considera que "é difícil encontrar trabalho" subiu para 22,5%, o valor mais alto desde janeiro de 2021; o diferencial do mercado de trabalho ("trabalho fácil de encontrar" menos "trabalho difícil de encontrar") caiu 2,6 pontos percentuais para 2,4.

Globalmente, os indicadores antecedentes apontam para um abrandamento do crescimento do emprego, mas há divergências quanto à magnitude do abrandamento — esta é a razão fundamental para a enorme amplitude do intervalo de previsões.

Três variáveis principais: Salários, emprego e taxa de desemprego

Maior peso: Dados salariais

Entre todos os dados desta noite, a importância dos dados salariais é superior à do próprio número de empregos. O mercado espera que o salário médio por hora cresça 0,3% em termos mensais e 3,5% em termos homólogos. Se o crescimento mensal exceder 0,3% ou o homólogo reacender, irá reforçar diretamente a narrativa de pressão inflacionista e aumentar as expectativas de subida de juros; caso contrário, dará aos "pombos" motivos para esperar. Atualmente, a descida dos preços da gasolina e a redução das expectativas de inflação criam uma janela de oportunidade para os "pombos" ganharem tempo.

Segundo maior peso: Número de empregos

Os 110 mil são uma "âncora", mas o mercado está verdadeiramente preocupado com a direção e magnitude do desvio. Nos primeiros cinco meses deste ano, a média mensal de criação de postos nonfarm foi de cerca de 101 mil, com quatro meses a superarem as expectativas. O limiar para desencadear uma discussão substancial sobre uma subida de juros em julho é: uma taxa de desemprego de 4,2% combinada com uma criação de emprego acima de 150 mil, ou uma taxa de desemprego de 4,3% combinada com uma criação de emprego acima de 175 mil. Abaixo deste limiar, a discussão sobre a subida de juros em julho arrefecerá rapidamente.

Terceiro maior peso: Taxa de desemprego

Os 4,3% deverão manter-se pelo quarto mês consecutivo. A chave é se isto é uma plataforma estável ou um ponto de viragem ascendente — assim que a taxa de desemprego começar a subir, o mercado passará de "negociação de aterragem suave" para "precificação de recessão". O gráfico de pontos do FOMC de junho já reduziu a previsão da taxa de desemprego para o final do ano de 4,4% para 4,3%. A taxa de participação laboral é uma variável oculta para avaliar a veracidade dos dados: um aumento da taxa de participação empurrará passivamente a taxa de desemprego para cima, enquanto uma diminuição pode "embelezar" os números superficiais.

Três níveis de desalinhamento: O que o mercado está a calibrar

O verdadeiro papel dos dados do nonfarm é calibrar simultaneamente os seguintes três níveis de desvios estruturais:

Camada da realidade económica: O emprego está realmente a arrefecer? Os salários estão a abrandar substancialmente? Quanto é que o Campeonato do Mundo mascara de sinais reais? O ADP atingiu um novo mínimo, os pedidos iniciais subiram, os despedimentos na indústria aceleraram, mas o ISM Manufacturing PMI está em expansão há seis meses consecutivos — a realidade em si é contraditória.

Camada da narrativa da Fed: Walsh, na sua primeira conferência de imprensa a 17 de junho, descreveu o mercado de trabalho como "robusto e até a melhorar", e recentemente afirmou que os riscos de inflação diminuíram. O seu estilo difere do antecessor — ele não "atira migalhas" para orientar as expectativas nos fóruns. O BofA Securities assinala que, desde meados do ano passado, a taxa de juro real da política se tornou mais acomodatícia em mais de 100 pontos base, enquanto a variação líquida da taxa de desemprego é quase nula, o que fornece justificação para reverter os 75 pontos base de cortes do ano passado.

Camada da precificação do mercado: A probabilidade de subida de juros em julho é de 28,3%, em setembro atinge 63,9%, e num horizonte mais longo aproxima-se dos 85%. A situação peculiar de coexistência de expectativas de cortes e subidas de juros demonstra precisamente que o mercado não tem um consenso claro sobre o caminho da Fed.

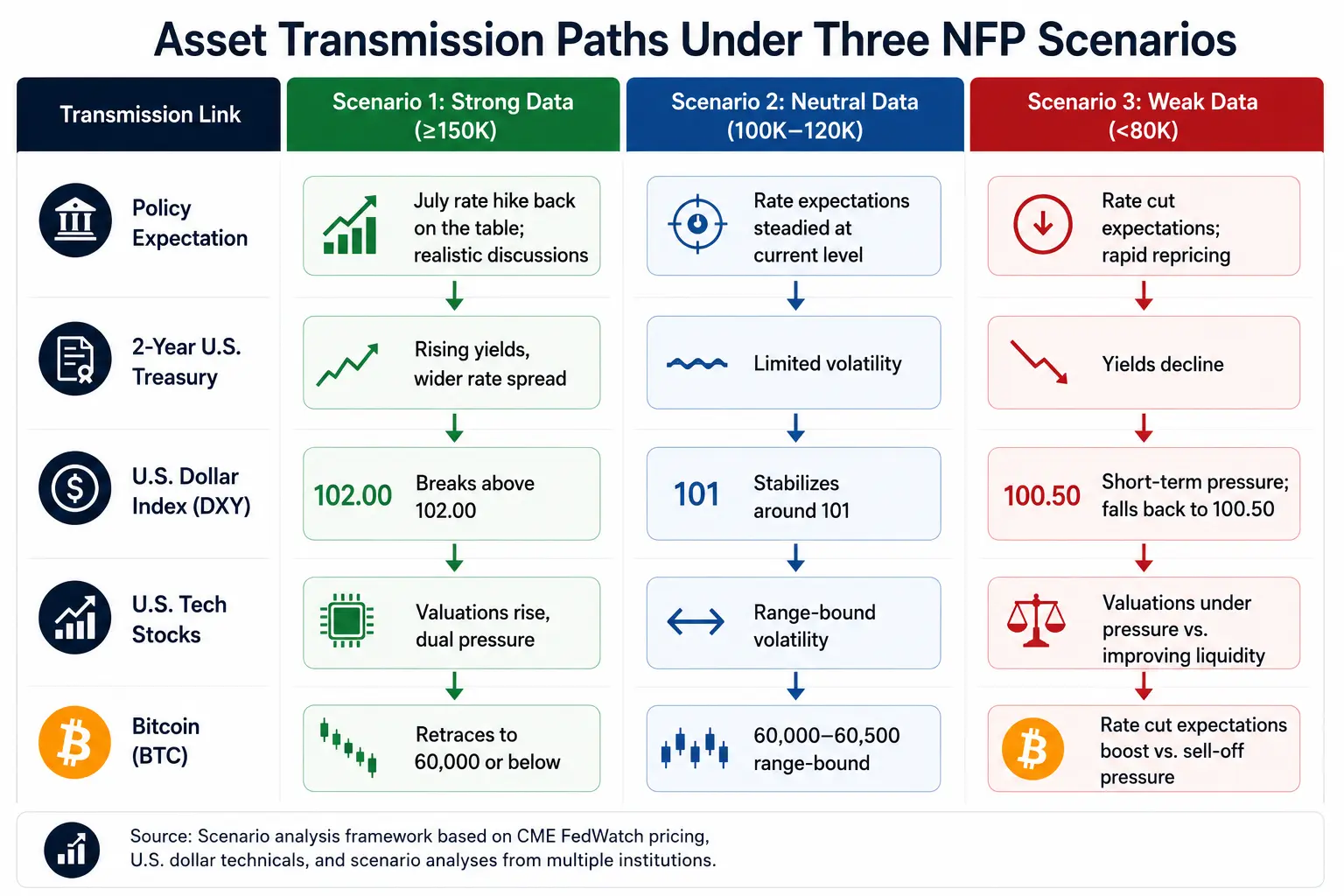

Transmissão para ativos: A cadeia lógica dos dados aos preços

Índice do dólar americano Fechou a 101,39 no dia 2 de julho, com o sistema de médias móveis em alinhamento de alta (média móvel de 20 dias a 100,63, média móvel de 50 dias a 99,52), formando uma forte zona de suporte. Dados fortes empurram o dólar para os 102,00; dados fracos trazem pressão de curto prazo, mas não quebram a estrutura de alta de médio prazo.

Rendimentos das obrigações do Tesouro dos EUA A yield a 2 anos está a 4,183%, a 10 anos a 4,458%, com um spread de cerca de 30 pontos base. Após o nonfarm, o mercado obrigacionista é o primeiro a reagir — a yield a 2 anos reflete a redefinição das expectativas de taxas de juro, a yield a 10 anos reflete as alterações nas expectativas de crescimento e inflação.

Ações dos EUA A 2 de julho (hora de Pequim), o Nasdaq caiu 0,66% para 26.040,03, o S&P 500 caiu 0,22% para 7.483,23, e o Philadelphia Semiconductor Index sofreu uma forte queda de 6,27%. Se o nonfarm for forte, as ações de tecnologia enfrentam a pressão dupla do aumento da taxa de desconto e do aperto de liquidez.

Bitcoin A 2 de julho, o Bitcoin negociou entre 60.000 e 60.500 dólares, com uma subida de cerca de 2,3% nas últimas 24 horas. Walsh declarou anteriormente que os riscos de inflação diminuíram, proporcionando um impulso claro ao mercado. A lógica de transmissão do nonfarm para o Bitcoin: nonfarm sobe → taxas de juro reais sobem → Bitcoin desce; nonfarm desce → expectativas de cortes de juros sobem → reavaliação de ativos de risco.

Caminhos de transmissão de ativos em três cenários de nonfarm

Lista de observações-chave para esta noite

Ponto de ancoragem das expectativas: O importante não são os 110 mil em si, mas sim se as expectativas implícitas do mercado já precificaram antecipadamente o "arrefecimento". Se já estiverem totalmente precificadas, dados fracos podem não levar a quedas, mas sim a subidas.

Dados salariais: Primeira variável de peso. Se a variação mensal excede 0,3% e se a homóloga reacende, é mais crucial do que o próprio número de empregos.

Natureza da taxa de desemprego: Se os 4,3% são uma plataforma estável ou um ponto de viragem ascendente, determina o momento em que o mercado passa de "aterragem suave" para "precificação de recessão".

Revisão do valor anterior: Se os dados de maio forem significativamente revistos, isso irá reescrever a tendência média de 3 meses, muitas vezes determinando mais a direção do que os dados do mês em curso.

Primeira reação do mercado obrigacionista: Observar prioritariamente a yield a 2 anos (expectativas de taxas de juro) e a 10 anos (crescimento e inflação), sendo as ações o segundo mercado a reagir.

USD/JPY: A rondar os 162,00, é o indicador central do risco de carry trade e dos sinais marginais de liquidez global.

FAQ

P1: Qual é a expectativa do mercado para o nonfarm de junho?

O mercado espera geralmente a criação de 110 mil a 114 mil novos postos de trabalho nonfarm em junho, abaixo dos 172 mil de maio; a taxa de desemprego deverá manter-se nos 4,3%; o salário médio por hora deverá crescer 0,3% em termos mensais e 3,5% em termos homólogos. As previsões das instituições divergem enormemente — no inquérito da Bloomberg, o valor mais alto é de 200 mil e o mais baixo de apenas 25 mil.

P2: Como é que os dados do nonfarm afetam a decisão de subida de juros da Fed em julho?

O limiar para desencadear uma discussão substancial sobre uma subida de juros em julho é: uma taxa de desemprego de 4,2% combinada com uma criação de emprego acima de 150 mil, ou uma taxa de desemprego de 4,3% combinada com uma criação de emprego acima de 175 mil. Abaixo deste limiar, a discussão sobre a subida arrefecerá rapidamente. O CME FedWatch mostra atualmente uma probabilidade de subida em julho de cerca de 28,3%.

P3: Qual o impacto do Campeonato do Mundo nos dados do nonfarm de junho?

O Goldman Sachs estima que o Campeonato do Mundo possa ter "contribuído extra" com cerca de 40 mil postos temporários para o nonfarm de junho, concentrados em áreas como hotelaria e lazer, serviços profissionais e empresariais, elevando a previsão para 140 mil. Excluindo o efeito do evento, o verdadeiro mercado de trabalho pode estar mais fraco do que os números superficiais.

P4: Qual o impacto dos dados do nonfarm no preço do Bitcoin?

Lógica de transmissão: emprego forte → taxas de juro reais sobem → Bitcoin sob pressão; emprego fraco → expectativas de cortes de juros sobem → reavaliação de ativos de risco. O Bitcoin negociou entre 60.000 e 60.500 dólares a 2 de julho.