y увеличивается. Одновременно с этим растущая сложность RWA делает необходимыми проверяемые системы управления рисками, такие как PoR и DVN.

RWA уже не просто хранятся на блокчейне. Они становятся доходными, могут использоваться как обеспечение и выступают составными элементами для создания стратегий на блокчейне. Платформы и кураторы способствуют развитию мультиактивных RWA-хранилищ и связанных с ними деривативов, а институциональные участники все активнее интегрируются с DeFi через инфраструктурные партнерства.

CEX и кошельки сосредоточены на привлечении пользователей, улучшении пользовательского опыта и соблюдении требований регулирования, в то время как DeFi отвечает за реализацию доходных стратегий, расчеты и управление рисками. На практике пользователи получают доступ к продуктам для кредитования и дохода в один клик на платформах CEX, при этом базовые стратегии реализуются через протоколы на блокчейне и хранилища под управлением кураторов.

По мере масштабирования слоя доходности проекты расширяют свои предложения, охватывая платежи, счета и карты, формируя замкнутый цикл «сохрани → приумножь → потрать». Возможность масштабирования этой модели будет зависеть от того, смогут ли регуляторы установить базовые гарантии и четкую ответственность, сохранив при этом преимущества прозрачности блокчейна.

Введение

Эволюция DeFi прошла через несколько отчетливых этапов. От первых дней ликвидити-майнинга и простых агрегаторов доходности до недавнего всплеска стратегий вроде зацикленного кредитования и фарминга баллов Pendle — внешние механики генерации дохода постоянно меняются. Однако базовая логика остается удивительно устойчивой: доход формируется за счет принятия на себя определенных видов риска и получения компенсации за это. В этом смысле доходность в DeFi по своей сути не отличается от доходных активов в традиционных финансах.

Источник: Novelinvestor

Рассмотрим наличные средства и казначейские облигации. Эти инструменты считаются одними из самых близких к «безрисковым» в современной финансовой системе, обычно представлены краткосрочными казначейскими облигациями США и фондами денежного рынка. Исторические данные показывают, что их средняя номинальная доходность в долгосрочной перспективе составляет около 3,3%, а реальная доходность — с учетом инфляции — близка к нулю. По сути, инвесторы получают компенсацию почти исключительно за временную стоимость денег. Эти инструменты несут минимальный кредитный риск и крайне ограниченную процентную чувствительность. Однако компромисс очевиден: инфляция постепенно снижает покупательную способность, поэтому такие инструменты больше подходят для краткосрочного хранения капитала, а не для долгосрочного накопления богатства.

Облигации, напротив, иллюстрируют классическую логику получения дохода за счет предоставления капитала в долг и принятия на себя риска. Независимо от того, выпускаются ли они государствами или корпорациями, разное качество кредитоспособности соответствует разным уровням доходности. Исторически облигации инвестиционного класса приносили номинальную доходность примерно 4–4,6%, а высокодоходные облигации — около 6–8%. Эти доходы компенсируют инвесторам кредитный риск, волатильность процентных ставок и риск ликвидности. Компромиссы также очевидны: в периоды ужесточения денежно-кредитной политики цены облигаций могут резко падать, реальная доходность может стать отрицательной в условиях высокой инфляции, а в случае дефолта или реструктуризации инвесторы могут понести невосполнимые потери капитала. (1)

Та же логика применима к DeFi.

DeFi традиционно ассоциируется с представлением о высокой доходности. Однако это не связано с появлением принципиально новой модели генерации богатства. Скорее, это отражает тот факт, что инвесторы часто берут на себя существенно более высокие риски по сравнению с традиционными финансовыми активами. Эти риски проявляются по-разному. На уровне протокола существует риск дефолта, связанный со смарт-контрактами или архитектурой системы. В стратегиях зацикленного кредитования возникает риск ликвидации из-за высокой волатильности базовых активов, используемых в качестве обеспечения. В стратегиях фарминга баллов доходность может быть крайне неопределенной из-за факторов вроде непредсказуемых оценок TGE или изменяющихся правил распределения airdrop.

По мере развития индустрии рынок DeFi также претерпевает структурные изменения. Все больше проектов стремятся к устойчивому созданию стоимости — либо углубляя свои ключевые продукты, либо расширяясь по цепочке создания стоимости вверх и вниз для укрепления своих позиций. Цель — превратить протоколы в долговременную финансовую инфраструктуру, а не полагаться на раннюю модель «роста любой ценой» за счет субсидий, airdrop-стимулов или неустойчиво высоких APY для привлечения розничной ликвидности.

Исходя из этих наблюдений, далее мы рассмотрим несколько ключевых тенденций, формирующих современный рынок DeFi.

Тренд 1. Кредитные рынки становятся модульными под управлением кураторов рисков

Источник: Bitwise X

Рынок кредитования на блокчейне стал одним из основных сегментов DeFi благодаря высокой эффективности расчетов и исполнения, а также мощной компонуемости. Общая сумма заблокированных средств (TVL) в этом сегменте сейчас составляет около 58 млрд долларов. Недавно Bitwise объявила о запуске некостодиального хранилища на Morpho, где выступает куратором, выделяя отдельные команды для разработки стратегий и управления рисками.

В архитектуре DeFi 1.0 все участники были «структурно равны» на уровне протокола: единые модели процентных ставок, одинаковые правила ликвидации, единая публичная информация. Пользователи взаимодействовали напрямую с протоколом без явного промежуточного слоя, предоставляющего профессиональное управление рисками или исполнение стратегий от их имени.

В таких условиях более сложные стратегии — например, ребалансировка между рынками, динамическое управление рисками, прогнозирование ставок и оптимизация портфеля — обычно реализовывались частным образом институциональными участниками или профессиональными трейдерами. Эти стратегии не были оформлены в виде продуктов и не были доступны обычным пользователям в компонуемом виде. Несмотря на открытость протоколов, реальные возможности по оптимизации доходности и управлению рисками оставались сосредоточены в руках узкой группы специалистов.

На этом фоне начали появляться модели хранилищ и кураторов. Используя открытость DeFi 1.0, они вводят проверяемый некостодиальный слой стратегий, структурируя возможности по управлению рисками и оптимизации доходности, ранее доступные только институционалам, и делая их прозрачными и доступными для широкого круга участников на блокчейне.

В протоколах вроде Morpho кураторы распределяют капитал пользователей между возможностями с разным соотношением риска и доходности, динамически корректируя позиции на основе текущих оценок рисков и ожидаемой доходности.

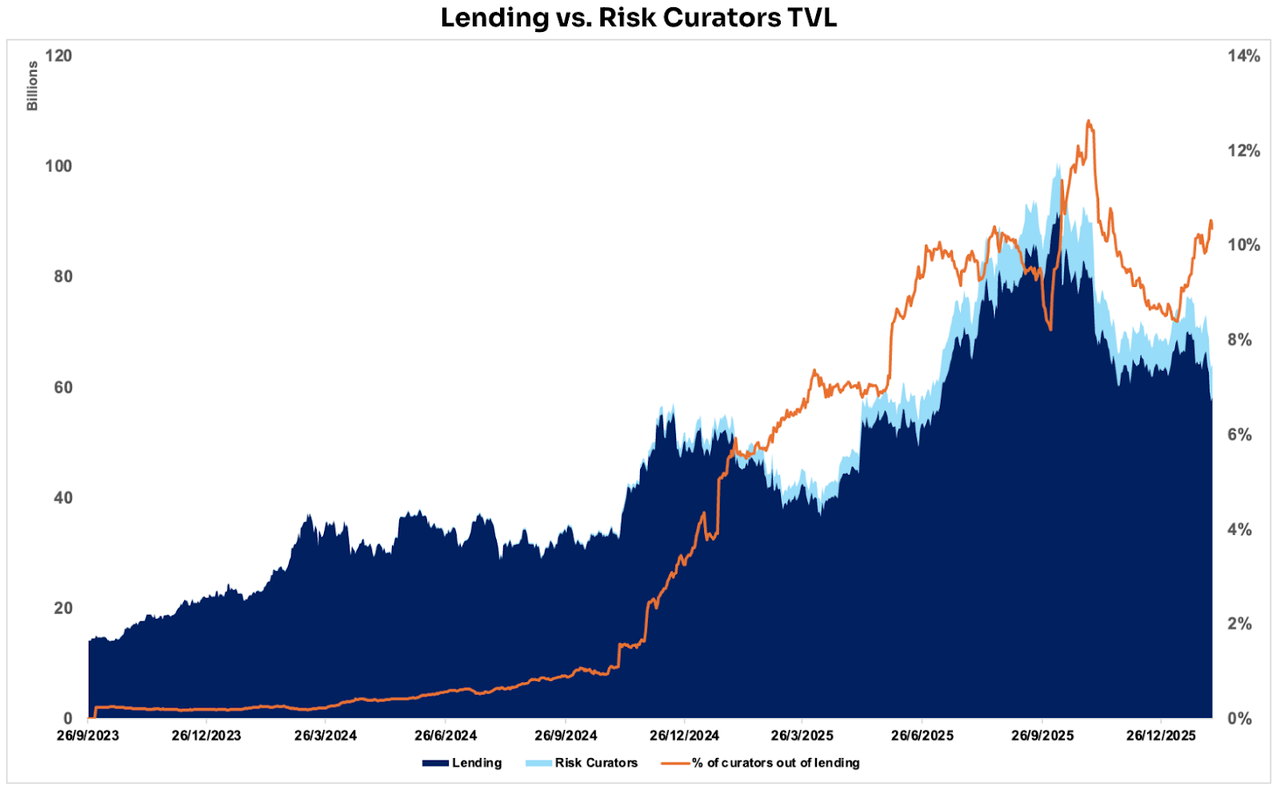

Источник: DeFillama

Данные показывают, что с появлением кураторов рисков доля TVL кредитных протоколов под их управлением стабильно растет. В пиковые моменты она достигала почти 13%, сейчас держится на уровне около 10%. В экосистеме сегодня лидируют Steakhouse Financial, Sentora и Gauntlet, каждый из которых управляет более чем 1 млрд долларов в кредитных позициях на блокчейне.

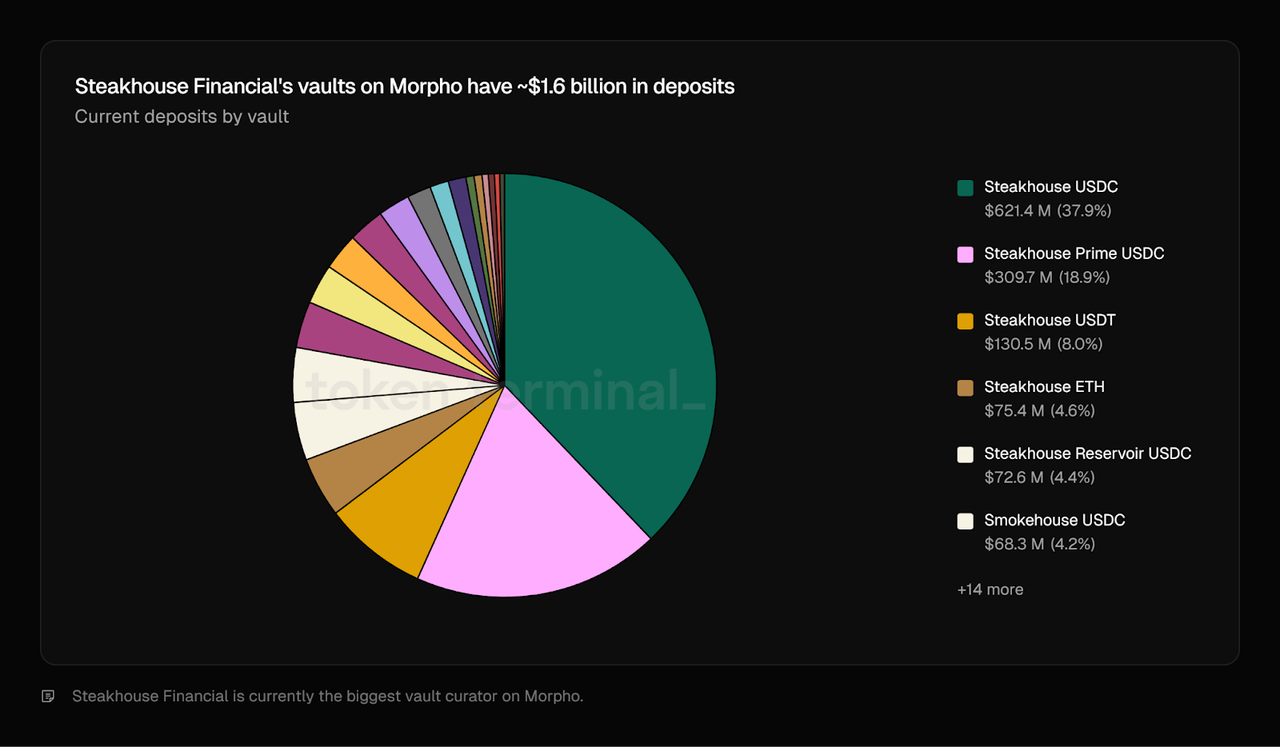

Источник: Token Terminal

Как этим управляющим активами удалось добиться быстрого роста за последние годы?

Ключевой фактор — не вопрос «кто зависит от кого», а то, что по мере созревания инфраструктуры и углубления специализации одновременно разблокируются обе стороны рынка — спрос и предложение.

Рассмотрим Steakhouse Financial: его портфель на Morpho сейчас составляет почти 20% от общего TVL протокола, причем основная часть сосредоточена в blue-chip активах — BTC, ETH и стейблкоинах, включая различные синтетические и обернутые формы. Этот рост напоминает взаимно усиливающийся цикл: Morpho предоставляет инфраструктуру и масштабируемую рыночную структуру, а Steakhouse упаковывает свои стратегии, управление рисками и продуктовые возможности в некостодиальные продукты управления активами, которые могут быть широко использованы.

(1) Продуктовый слой: стратегия как доступный «некостодиальный фонд»

Morpho предоставляет стандартизированные интерфейсы Vault/Market и слой исполнения, позволяя капиталу перетекать между разными рынками.

Steakhouse оформляет свою логику отбора и распределения рисков в продукты куратора, позволяя пользователям получать улучшенную доходность с учетом риска без необходимости самостоятельно выбирать рынки или настраивать параметры.

(2) Слой управления рисками: замена «доверия» на проверяемые механизмы

Steakhouse снижает крайние риски от изменений стратегий с помощью механизмов вроде timelock, отложенных изменений и контроля доступа.

В экосистеме Morpho параллельно совершенствуются механизмы Guardian — например, приостанавливаются определенные операции при аномалиях для предотвращения ошибок или злонамеренных изменений параметров, что повышает воспроизводимость и устойчивость.

(3) Слой дистрибуции: расширение от on-chain-нативных пользователей к более широкой аудитории

Примером модели «канальная дистрибуция + DeFi-исполнение + управление рисками куратора» служит кредитование USDC от Coinbase на Morpho: Morpho предоставляет инфраструктуру, а кураторы выпускают продукты доходности, которые проще использовать.

Steakhouse также в определенной степени выступает каналом дистрибуции. Когда клиенты ищут доходность на блокчейне, капитал естественным образом направляется в хранилища под управлением Steakhouse на Morpho. Это создает положительную обратную связь: Steakhouse наращивает объем активов под управлением, одновременно увеличивая TVL Morpho, что выгодно как управляющему, так и базовому протоколу.

Sentora размещает средства клиентов на Aave Horizon в качестве поставщиков ликвидности в стейблкоинах для получения дохода от кредитования, одновременно реализуя стратегии, дающие клиентам косвенный доступ к различным RWA. Аналогично, Gauntlet осуществляет масштабное распределение капитала и управление хранилищами на Morpho. (2)

Почему это становится трендом?

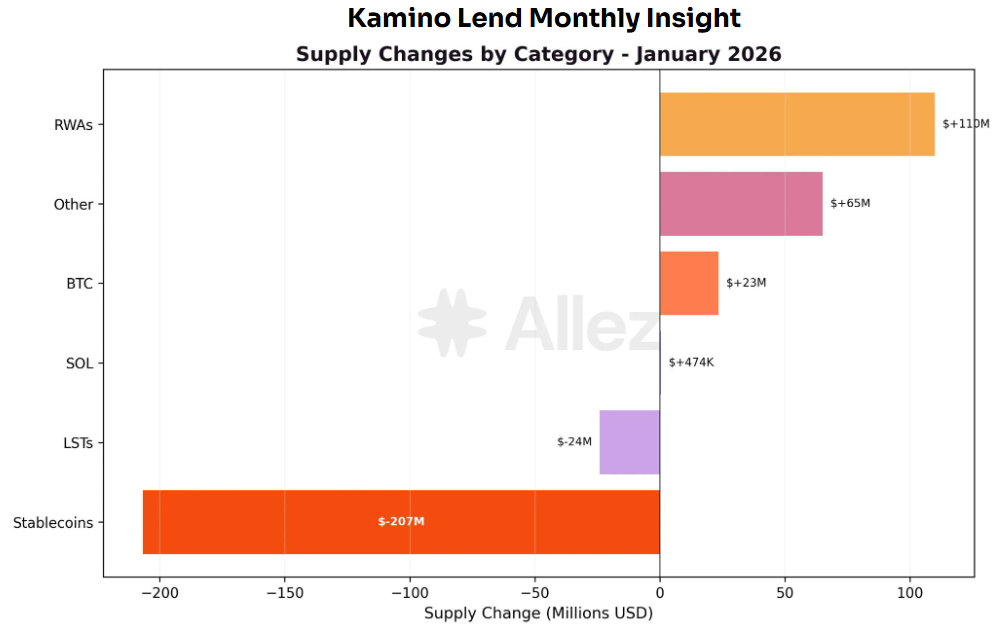

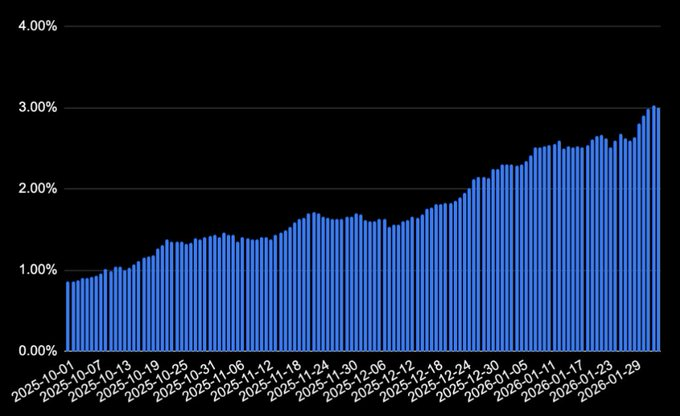

Капитал все больше концентрируется в специализированных слоях стратегий, которые берут на себя динамическое управление рисками и распределение портфеля, а также начинают реализовывать более сложные стратегии, такие как кредитование под обеспечение RWA. За этими стратегиями стоит полный стек операционных и юридических процессов: механизмы ликвидации, кастодиальные схемы, требования по комплаенсу. Для массового внедрения DeFi кто-то должен упаковать сложные институциональные стратегии в доступные продукты, чтобы обычные пользователи могли участвовать в них в один клик. Теоретически кредитные протоколы могли бы самостоятельно разрабатывать и поддерживать такой слой стратегий, но на практике затраты на разработку и обслуживание часто превышают экономический эффект. Поэтому многие предпочитают полагаться на специализированных сторонних кураторов. Эта тенденция распространяется и на другие экосистемы: например, крупнейший кредитный протокол Solana — Kamino — также движется в сторону модульной и хранилищной архитектуры.

Источник: Kamino Governance

RWA стала самой быстрорастущей категорией Kamino за последний месяц: PRIME (+48 млн долларов) и syrupUSDC (+46 млн долларов) лидируют благодаря привлекательной доходности и стратегиям с плечом. На стороне заемщиков ситуация иная: стейблкоины теперь составляют 69% всех займов, что связано с ростом числа стратегий, обеспеченных доходностью RWA (например, PRIME, syrupUSDC, ONyc). (3)

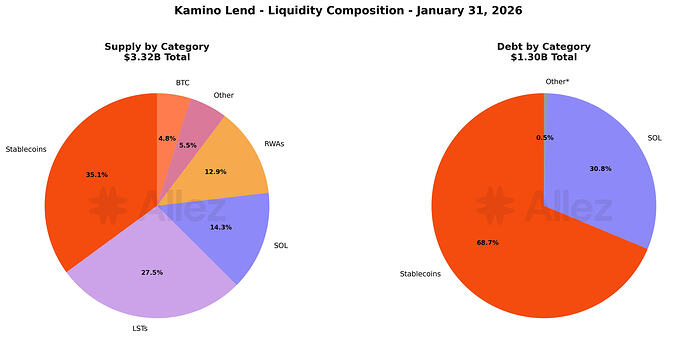

Источник: Kamino Governance

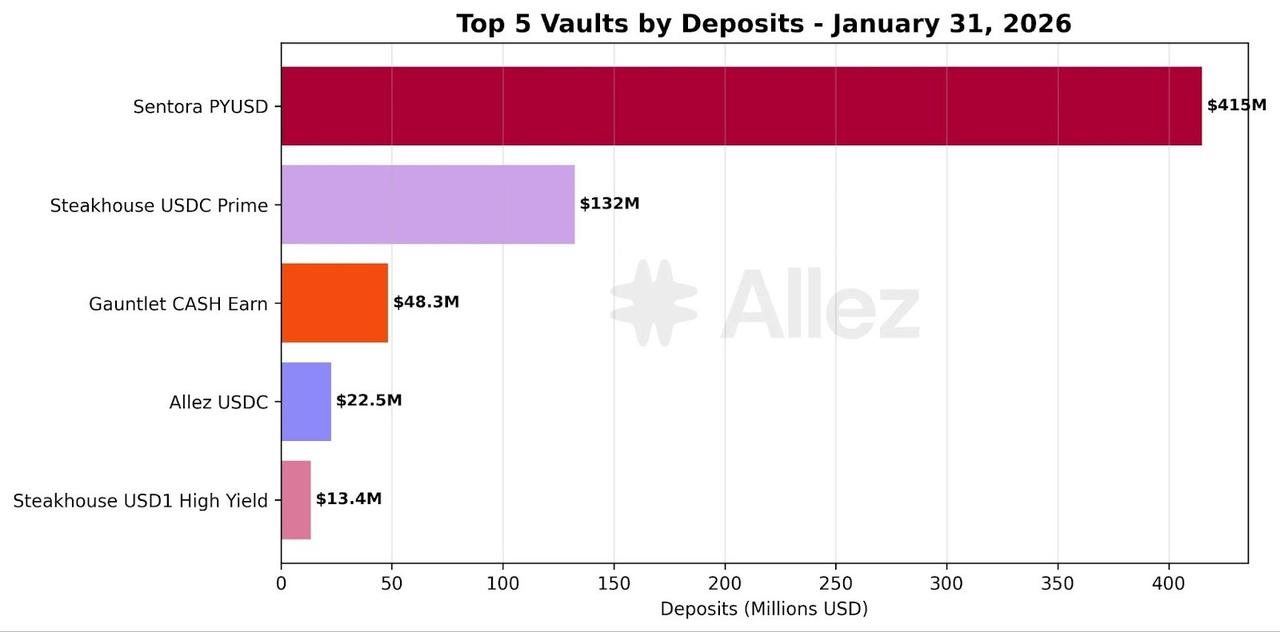

По мере роста спроса на кредитование под RWA кураторы рисков, отвечающие за реализацию и управление этими стратегиями, одновременно привлекают больше депозитов и делегированного капитала. Например, продукты Sentora, связанные с PYUSD, в прошлом месяце стали одними из главных получателей чистого притока капитала. Это подтверждает, что усложнение кредитования под RWA значительно повышает ценность и необходимость кураторов рисков.

Причина в том, что RWA — это не просто on-chain-обеспечение. Они часто предполагают сложные схемы выпуска (например, SPV), кастодиальные решения, механизмы ликвидации и юридическую обеспеченность, требования по комплаенсу (KYC, whitelist, ограничения на передачу), ценообразование NAV и работу оракулов, а также управление сроками и ликвидностью. Соответственно, связанные риски — это уже не только волатильность цены и риск ликвидации, а многослойная комбинация кредитных, юридических, операционных и ликвидностных рисков.

Поэтому, когда DeFi интегрирует кредитование под RWA, роль куратора рисков эволюционирует от «оптимизатора доходности» к «поставщику экспертизы по отбору и структурированию рисков». Кураторы отвечают за фильтрацию и структурирование сложных рисков, снижение риска концентрации через портфельное распределение и трансформацию институционального управления рисками в продуктовый формат, что снижает барьеры для массового участия пользователей. Если объемы RWA продолжат расти, кураторы рисков, вероятно, станут не опциональным, а необходимым промежуточным слоем.

Ревью рисков и реконструкция системы управления рисками

Крах цепочки «Stream → Elixir → Euler» в ноябре 2025 года выявил ключевой урок: основной риск для кураторов рисков связан не с безопасностью смарт-контрактов, а с отсутствием прозрачности базовой стратегии и кредитного риска. Когда доходность упакована в виде простых депозитных продуктов, реальные риски могут быть уже смещены и усилены через маршрутизацию и структуру портфеля. Как только слой стратегий превращается в «черный ящик», хранилище быстро деградирует из «продукта управления активами» в «непроверяемого посредника риска».

Распространенные структурные слабости можно разделить на четыре типа:

Централизованное управление: EOA и мультисиг-кошельки создают единые точки отказа и риски злоупотребления полномочиями.

Зацикленное стейкинг-плечо: многослойные хранилища усиливают давление на ликвидность и риск ликвидации.

Конфликт интересов: стимулы, ориентированные на рост или масштаб, ведут к скрытому плечу и миграции крайних рисков.

Недостаточная прозрачность: отсутствие проверяемых позиций, ценообразования, обеспечения и раскрытия стресс-сценариев.

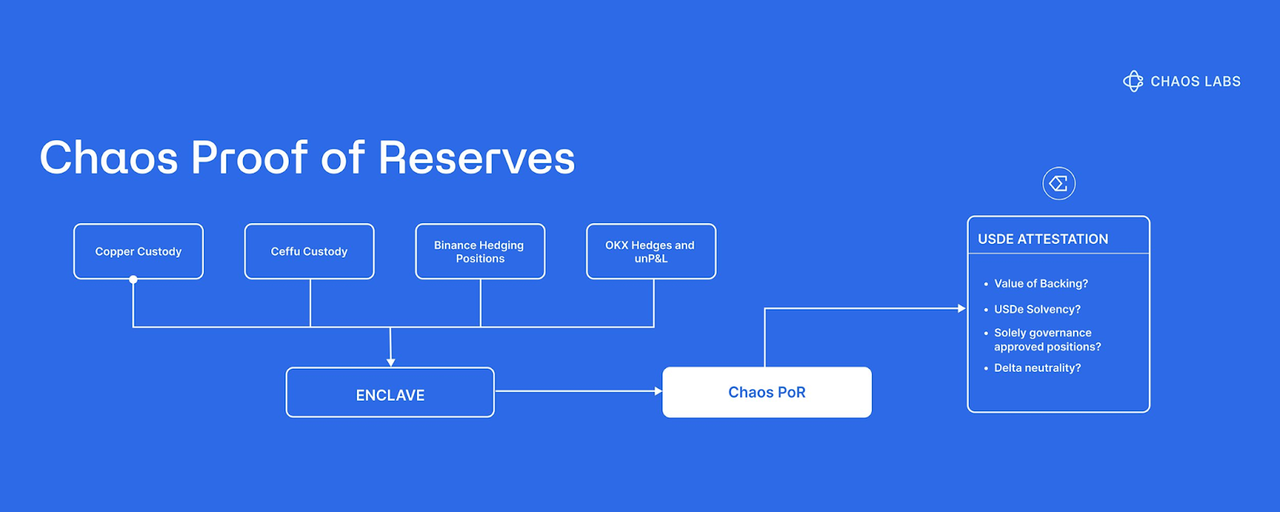

В результате рынок начинает рассматривать PoR (Proof of Reserves) как критически важную инфраструктуру управления рисками. Например, PoR от Chaos Labs направлен на устранение панических распродаж, вызванных информационными разрывами. После инцидента с Bybit компания Ethena внедрила Chaos PoR для повышения прозрачности и проверяемости резервов USDe, что помогло снизить каскадные ликвидации, вызванные спекуляциями в периоды высокой волатильности. На уровне механики Chaos PoR использует автоматизированную многоуровневую верификацию для непрерывного отслеживания трех ключевых потоков данных и передачи сигналов, которые могут использоваться смарт-контрактами: заблокированные резервы, выпущенное предложение и статус обеспечения. По сути, вопрос о реальности и достаточности резервов переводится из плоскости нарратива или раскрытия информации в программируемый риск-фактор, позволяя протоколам и пользователям принимать решения на основе проверяемых данных, а не рыночных настроений. (4)

Кроме того, Accountable предлагает дополнительное решение на базе DVN (Data Verification Network), которое можно рассматривать как добавление проверяемого и конфиденциального слоя данных к хранилищам DeFi и кураторам рисков. Каждый участник запускает локальный узел, при этом чувствительная информация — такие как API-ключи, аккаунты кошельков или бирж, банковские или кастодиальные данные — остается на собственных серверах. Сбор и отчетность по данным происходят локально и хранятся в зашифрованном виде. Параллельно DVN прикрепляет криптографические доказательства к данным и результатам вычислений, позволяя внешним сторонам убедиться, что данные поступили из заявленного источника, не были изменены, а процесс агрегации заслуживает доверия — без необходимости раскрывать отдельные позиции. Благодаря выборочному раскрытию кураторы публикуют только ключевые метрики на уровне портфеля (например, активы и обязательства, плечо и покрытие обеспечения, диапазоны экспозиций, покрытие ликвидности), повышая прозрачность и доверие, но сохраняя детализацию стратегий в секрете. (5)

В отличие от PoR, который в основном отвечает на вопрос о достаточности резервов, DVN идет дальше, обеспечивая проверяемость источников данных и полноты обязательств. Это помогает снизить информационную асимметрию, вызванную «черными ящиками», задержками в учете и выборочным раскрытием, а также существенно повышает видимость рисков в более сложных сценариях, таких как RWA.

Тренд 2. RWA созревают на блокчейне по мере расширения сценариев использования DeFi

Источник: Coingeek

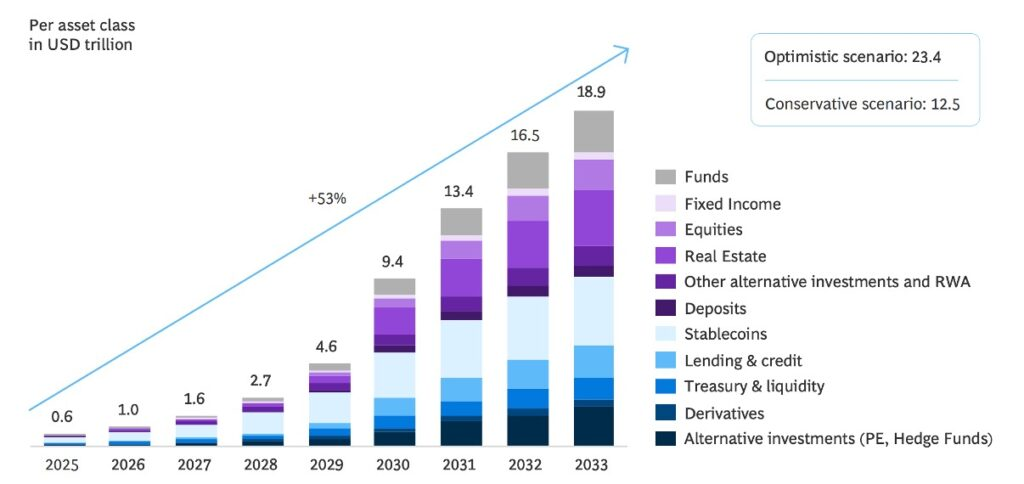

Токенизация RWA уже стала отраслевым консенсусом. По разным прогнозам, к 2033 году может быть токенизировано почти 20 трлн долларов активов, что откроет широкий спектр источников реальной доходности — от казначейских облигаций до премий по перестрахованию — для DeFi. Однако перенос активов на блокчейн — лишь первый шаг. На практике большинство платформ RWA по-прежнему работают по модели «один актив — одна позиция», аналогично фондам денежного рынка: пользователи вносят стейблкоины, получают фиксированную смешанную доходность и держат позицию до погашения, при этом активное управление и механизмы динамической ребалансировки или оптимизации портфеля развиты слабо. (6)

Поэтому, следуя логике Тренда 1 (рост роли кураторов рисков), следующей категорией активов, которые могут быть масштабно управляемы, станут мультиактивные хранилища RWA. В такой модели кураторы отвечают за отбор, андеррайтинг и постоянный мониторинг активов, консолидируя несколько RWA в активно управляемый портфель. Через одну позицию пользователи получают доступ к более диверсифицированной, устойчивой и сбалансированной по риску реальной доходности.

Источник: Blockwork @SilvioBusonero

Объем обеспечения RWA в кредитовании продолжает расти: текущий TVL составляет около 1,6 млрд долларов, что примерно 3% от всего рынка кредитования, причем основная активность сосредоточена на платформах Aave, Midas, Morpho и Kamino. За этим трендом стоит, прежде всего, изменение отношения и продуктовых стратегий платформ кредитования:

Платформы кредитования

Aave запускает Horizon, превращая кредитование под RWA в комплаенсный, отдельный модульный рынок, фактически интегрируя RWA в свою ключевую продуктовую линейку. Morpho, в свою очередь, использует хранилища кураторов для стандартизации и масштабирования кредитования под RWA. Kamino не только запустила связанные с RWA активы, такие как PRIME, но и привлекает кураторов рисков для создания и реализации различных стратегий доходности RWA на своей платформе.

Источник: Kamino Governance

Анализ структуры обеспечения Kamino показывает, что доля стейблкоинов и RWA сейчас составляет около 48%, что превышает совокупную долю SOL и различных LST (примерно 42%). Важно отметить, что ранний рост ликвидности Kamino обеспечивался в основном стратегиями зацикленного кредитования на базе нативных активов и LST. Текущий сдвиг структуры обеспечения свидетельствует о том, что платформа явно переориентируется на RWA-обеспечение. Это также подчеркивает, что стратегическое позиционирование и продуктовый дизайн самих платформ становятся ключевым фактором роста кредитования под RWA.

Продукты кредитования

Помимо платформенных изменений, инновации в продуктах и структурные итерации также стимулируют развитие RWA в DeFi. Ранее большинство токенизированных активов были сосредоточены на отдельных инструментах — казначейских облигациях или сырьевых товарах, таких как золото, — и оставались на уровне простого переноса на блокчейн. Функциональность на блокчейне ограничивалась хранением и торговлей, а развитие на уровне приложений было минимальным. Например, токены золота XAUt и PAXG, выпущенные Tether и Paxos, долгое время функционировали скорее как передаваемые сертификаты на золото, а их основное назначение заключалось в торговле и хранении, а не в полноценных DeFi-приложениях.

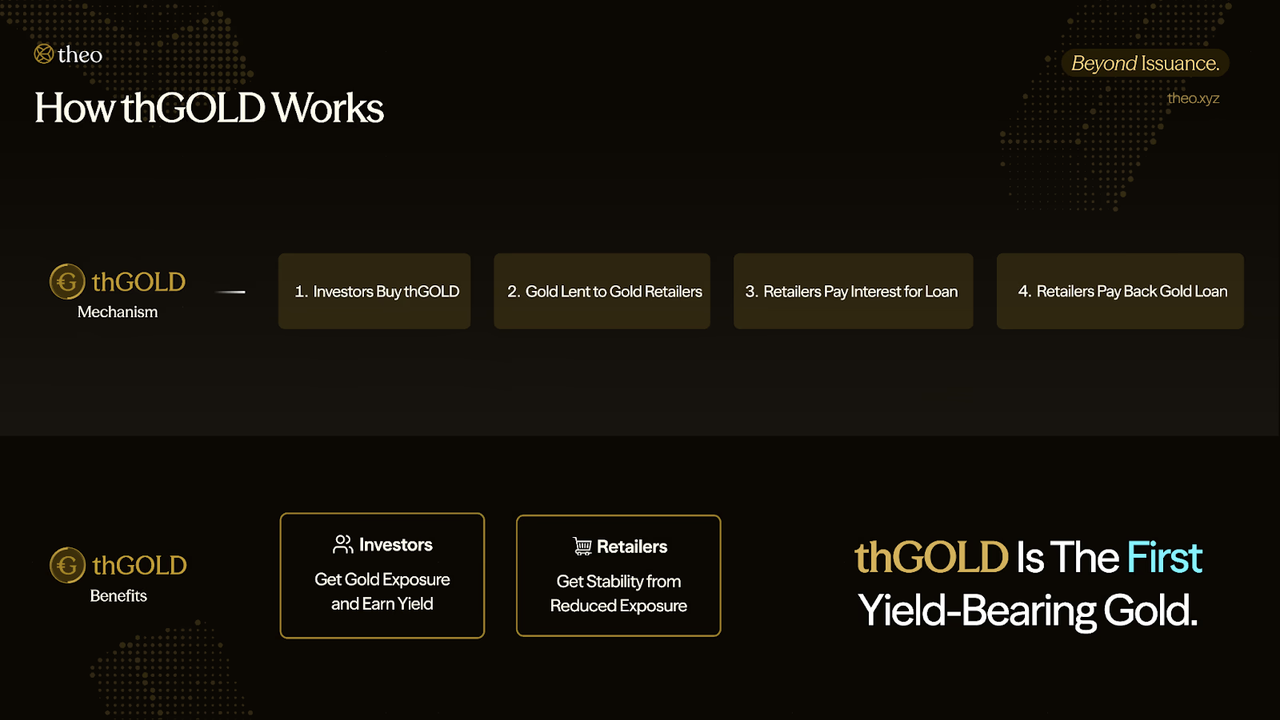

Источник: Theo Network Docs

Однако с 2025 года развитие прикладного слоя RWA в DeFi заметно ускорилось. Разработчики превращают RWA в компонуемые доходные финансовые блоки, которые могут служить основой для стратегий. Например, Theo Network представила thGOLD — токенизированный доходный продукт на золоте. Доход формируется за счет выдачи кредитов в золоте крупным ритейлерам, которые используют металл для финансирования запасов и затем возвращают то же количество золота плюс проценты. Таким образом, золото становится доходным активом с денежным потоком, а текущая годовая доходность составляет около 2%. (7)

Более того, доходный характер thGOLD означает, что on-chain золото — это уже не статичный актив. На этой базе thGOLD может использоваться как обеспечение или элемент более сложных структурированных стратегий — например, дельта-нейтральных или с плечом, что недоступно для традиционных недоходных токенов золота.

Источник: X@rachit

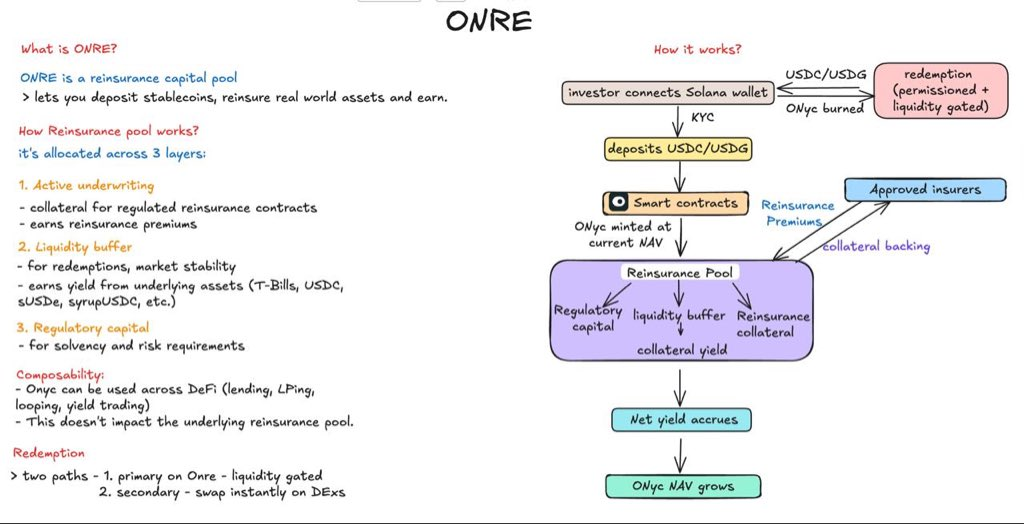

Еще один пример — OnRe Finance в сети Solana. Доходный токен ONyc генерирует базовую доходность за счет перестрахования, то есть «страхования для страховых компаний». Страховщики покрывают риски по имуществу или бизнесу, но при наступлении катастроф (ураганы, землетрясения) выплаты резко возрастают. Для диверсификации таких рисков страховщики передают часть ответственности перестраховщикам и платят им премии; в этой структуре OnRe выступает поставщиком капитала для перестрахования. (8)

Механически OnRe размещает капитал в краткосрочные перестраховочные контракты. Страховые компании платят премии авансом; если в течение срока действия не происходит крупных катастроф и выплаты ниже ожидаемых, разница между премиями и выплатами формирует прибыль от андеррайтинга, которая и становится источником доходности ONyc. После интеграции этой структуры в DeFi пользователи могут держать и торговать ONyc как другие доходные активы. Кроме того, ONyc включен в кредитную экосистему Kamino: его можно использовать как обеспечение для зацикленного или кредитного плеча, эффективно сочетая перестраховочную доходность с инструментами on-chain-эффективности капитала.

Рост институционального участия в DeFi

Традиционные финансовые институты выходят в DeFi не через покупку токенов или спекулятивную торговлю, а через интеграцию на уровне инфраструктуры. Один из ключевых путей — прямое внедрение комплаенсных RWA в торговые и ликвидностные рельсы DeFi. Пример — партнерство Uniswap и BlackRock: Uniswap Labs совместно с Securitize подключили токенизированный фонд денежного рынка BlackRock BUIDL к UniswapX, что позволяет квалифицированным инвесторам торговать и маршрутизировать ликвидность между BUIDL и стейблкоинами на блокчейне. Важность этого сотрудничества не в самом факте выпуска активов на блокчейн, а во внедрении институциональных активов в компонуемый торговый слой DeFi — что открывает путь для новых сценариев, таких как кредитование, обеспечение и вторичная ликвидность. (9)

Другой путь — долгосрочные и глубокие интеграции, основанные на убеждении, что кредитование на блокчейне станет массовым финансовым рынком. Партнерство Apollo и Morpho иллюстрирует этот подход: Morpho Association заключила соглашение с Apollo, по которому Apollo при определенных условиях может приобрести до 90 млн токенов MORPHO в течение 48 месяцев. Стратегическая логика сотрудничества комплементарна: Apollo вносит институциональный капитал и кредитный рейтинг, а Morpho — модульную инфраструктуру кредитования и продуктовые возможности кураторов/хранилищ. Такой альянс «капитал + инфраструктура» ясно сигнализирует рынку: кредитование на блокчейне эволюционирует из DeFi-продукта в финансовую инфраструктуру, способную к институциональному внедрению. (10)

Бессрочные контракты на RWA

Токенизированные акции привлекают внимание многих платформ, однако архитектуры различаются. xStocks и Backed используют модель с кастодиальным обеспечением 1:1, где кастодиан хранит эквивалентное количество базовых акций на каждый выпущенный токен. В этой структуре инвесторы получают ценовую экспозицию и возможность круглосуточной торговли, но юридически держателем акций остается кастодиан, а не сам инвестор.

Superstate и Securitize выбрали иной подход. Как признанные SEC transfer agents, они напрямую регистрируют держателей токенов в реестре акционеров компании. В такой модели блокчейн становится не только внешним слоем для расчетов, но и частью системы регистрации прав акционеров.

Показательный пример — выпуск токенизированных акций Galaxy Digital через платформу Superstate Opening Bell в сентябре 2025 года. Владельцы токена GLXY были официально признаны акционерами с правом голоса и на дивиденды. Таким образом, on-chain-записи о владении напрямую связаны с традиционным реестром акционеров.

Источник: Coindesk

Параллельно рыночная инфраструктура развивается в том же направлении. DTCC — ключевой расчетно-клиринговый институт США, обрабатывающий сделки на триллионы долларов, — получил от SEC «no-action letter», что позволяет DTCC начать токенизацию части своей инфраструктуры ценных бумаг, обеспечивая фундамент для переноса ценных бумаг на блокчейн в соответствии с рыночными стандартами. (11)

Текущее состояние бессрочных контрактов на RWA

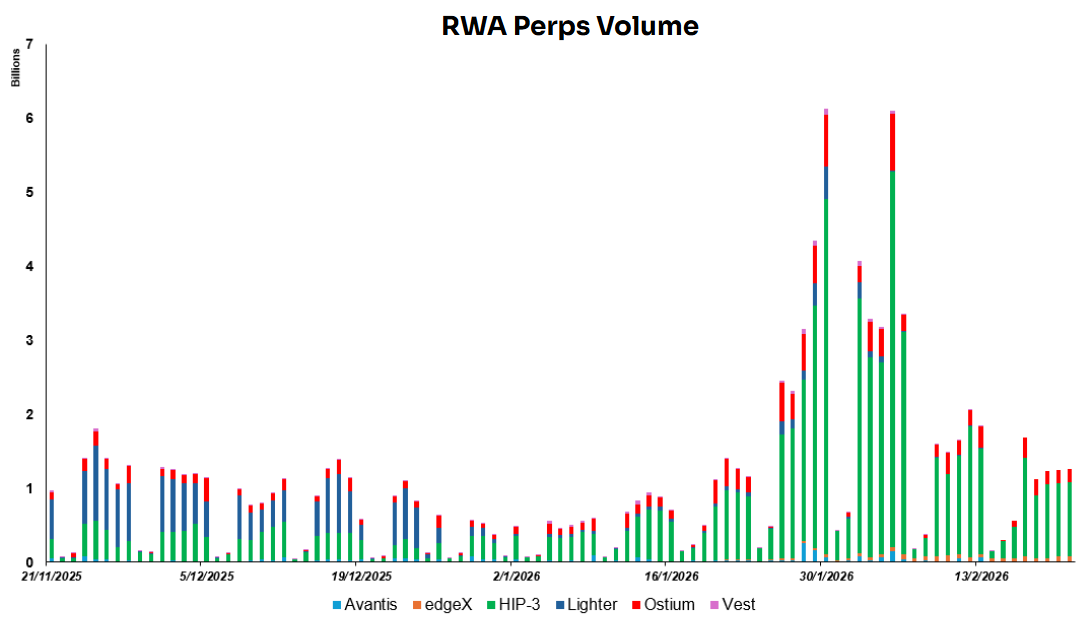

Источник: Dune Analytics@yandhii

Сейчас суточный объем торгов бессрочными on-chain-контрактами на RWA составляет примерно 1,5–2 млрд долларов, причем более 60% оборота приходится на проекты экосистемы Hyperliquid HIP-3. Для сравнения, средний суточный объем торгов акциями США — около 51,65 млрд долларов, а золото в 2024 году торговалось на сумму примерно 233 млрд долларов в сутки. Это подчеркивает, что on-chain-деривативы на RWA пока значительно уступают традиционным рынкам по ликвидности, оставляя большой потенциал для роста. (12)

Источник: Lighter X

Одно из ключевых преимуществ on-chain-рынков — возможность открытия глобального шлюза ликвидности. Активы, ранее ограниченные торговыми часами, географией и брокерскими каналами, могут быть преобразованы в стандартизированные контракты, торгуемые 24/7 по всему миру. Пример — Lighter, недавно запустившая бессрочные контракты на ряд корейских акций, что дало зарубежным инвесторам доступ к иностранным рынкам акций с низким порогом входа.

Однако бессрочные контракты на акции не дают права собственности и не предоставляют держателям прав акционеров, таких как голосование или получение дивидендов. По сути, это деривативы, цена которых привязана к базовой акции через индексы или оракулы. Торговля строится исключительно на движении цены, а расчеты осуществляются по изменению стоимости, без передачи реальных акций.

Тем не менее, в текущем рынке остаются два ключевых ограничения.

Во-первых, фрагментация ликвидности. Токенизированные акции распределены по разным блокчейнам и платформам, нет единой книги заявок или общей глубины ликвидности. В результате торговая глубина существенно ниже, чем на традиционных рынках, цены сильнее подвержены влиянию крупных сделок, а экосистема пока не поддерживает крупные институциональные операции или стабильные структуры маркетмейкинга.

Во-вторых, регулирование по-прежнему ориентировано на офшорные юрисдикции. Многие продукты работают в юрисдикциях с мягким регулированием. В США четкой нормативной базы пока нет. Хотя многие платформы уже запустили бессрочные структурные продукты, CFTC еще не разработала ясные и предсказуемые правила для бессрочных контрактов. Регуляторы находятся на этапе сбора обратной связи и оценки границ регулирования.

В итоге платформы, выпускающие бессрочные продукты, пока работают в условиях значительной неопределенности. Юридические границы допуска бессрочных контрактов для розничных инвесторов в США не определены. В долгосрочной перспективе устойчивое развитие возможно только при условии, что CFTC даст более четкие инструкции через официальные правила или разъяснения.

Тренд 3. DeFi становится инфраструктурой доходности и исполнения для централизованной дистрибуции

USD1 интегрирован в Binance Earn как доходный актив. Coinbase запустила кредитование под обеспечение криптовалют, используя Morpho. Доходные продукты Kraken на базе DeFi связаны с хранилищами под управлением таких институтов, как Chaos Labs. Токены Ondo Global Markets размещены на Gate.

Все эти события указывают на четкую тенденцию: для масштабирования DeFi все чаще интегрируется во внутренние системы дистрибуции централизованных бирж (CEX) и кошельков — Earn-продукты, кредитные сервисы, мини-приложения в кошельках — вместо прямой конкуренции за пользователя на входе. В такой структуре CEX и кошельки отвечают за привлечение пользователей, упаковку продуктов и UX, а DeFi-протоколы — за исполнение, расчеты, управление рисками и компонуемость. В итоге формируется разделение труда: дистрибуция идет через централизованные каналы, а генерация доходности и исполнение — на блокчейне.

Во-первых, CEX и крупные кошельки обладают более сильными возможностями по привлечению и конверсии пользователей. У них уже есть большая пользовательская база, удобные процессы входа и торговли, развитые фиатные шлюзы и поддержка. Это позволяет выстраивать плавную воронку от «покупки» к «доходу» и «кредитованию». Для большинства пользователей прямое взаимодействие с on-chain-протоколами связано с большими затратами на обучение и операционными сложностями — управление кошельками, комиссии за газ, кроссчейн-транзакции, подтверждение разрешений. Добавляются и риски: уязвимости смарт-контрактов, фишинг, ошибки авторизации. В отличие от этого, опыт в один клик на CEX ближе к традиционным финансовым сервисам, что обеспечивает более высокую конверсию.

Во-вторых, доверие и комплаенс формируют ключевой барьер на входе. Многим источникам капитала — особенно консервативным розничным пользователям и институционалам — не столько не хватает возможностей для доходности, сколько важно ощущение безопасности и легитимности продукта. CEX сильнее в вопросах бренда, процессов управления рисками, KYC/AML, адаптации к юрисдикциям, раскрытия рисков и четко определенной ответственности по продукту. Это снижает психологические барьеры, связанные с «черными ящиками», мошенничеством или невозвратными потерями. Иными словами, CEX лучше упаковывают сложные on-chain-стратегии в финансовые продукты, которые можно продавать, понимать и за которые можно нести ответственность.

Такая структура также соответствует коммерческим интересам обеих сторон. CEX хотят расширять продуктовую линейку и увеличивать удержание активов и ARPU, но не стремятся брать на себя всю техническую сложность и риск on-chain-стратегий. DeFi-протоколы, напротив, ищут стабильный масштабируемый капитал, но не обладают эффективными каналами дистрибуции и возможностями по обучению пользователей. Наиболее естественный результат — модель «централизованный фронт, on-chain-бэкэнд»: CEX и кошельки управляют отношениями с пользователями, UX и комплаенс-рамками, а DeFi-протоколы отвечают за исполнение доходности, расчеты и расширение компонуемости — в итоге формируется структура, где дистрибуция проходит через централизованные каналы, а генерация доходности и исполнение — на блокчейне.

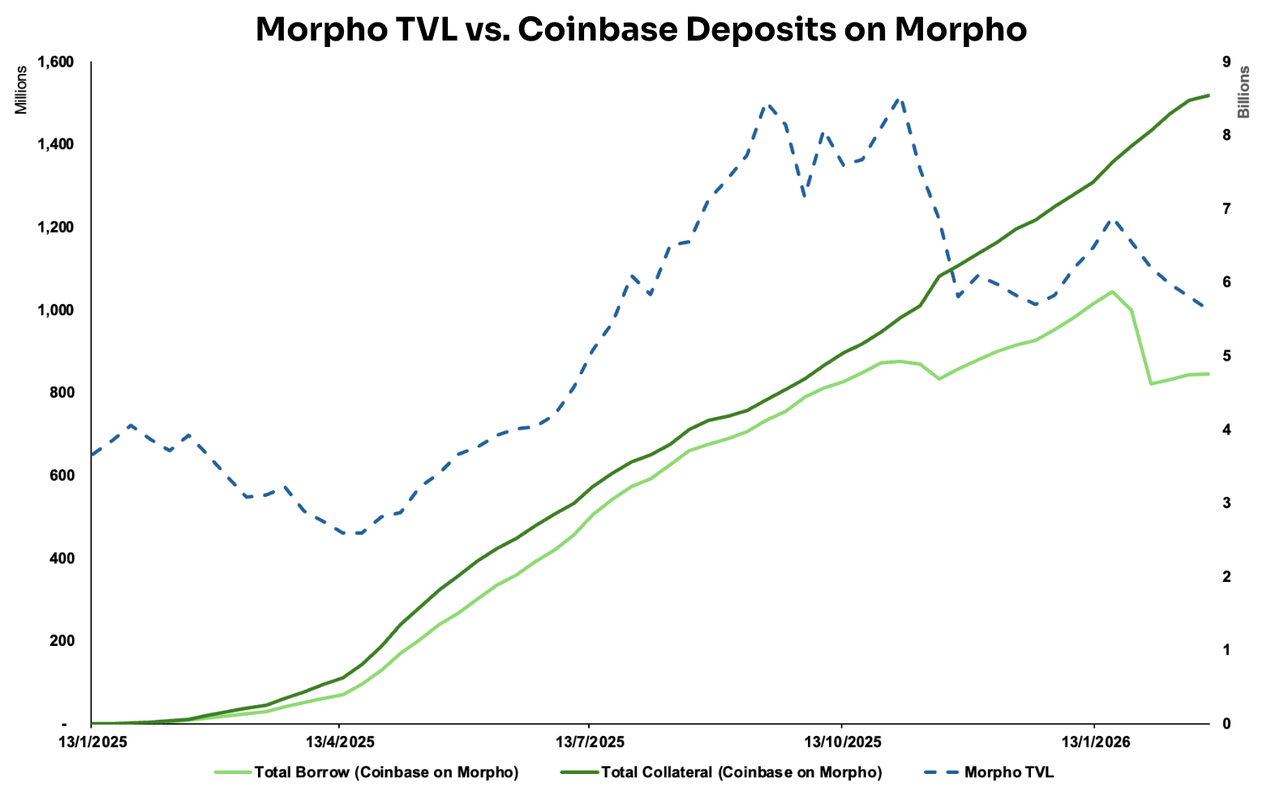

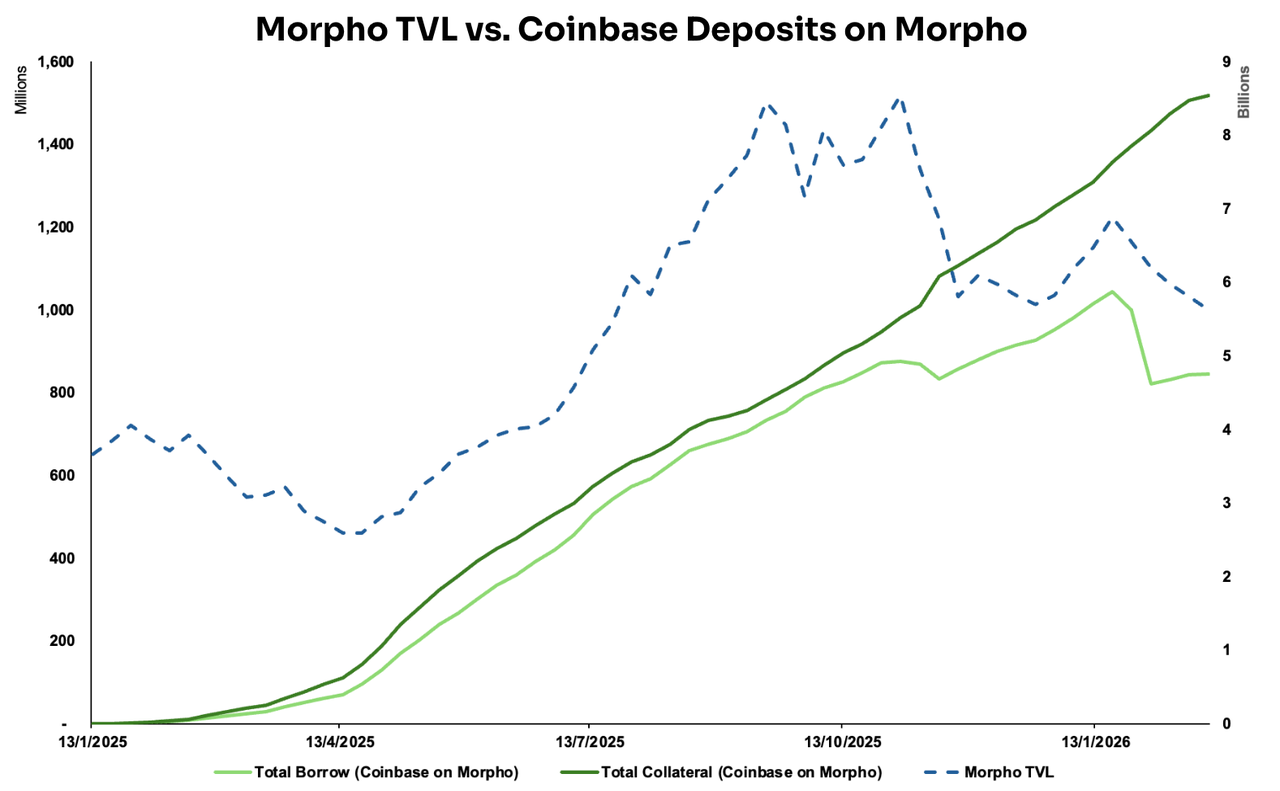

Источник: DeFillama, Dune Analytics@ryanyyi

Модель «CeFi-фронт, DeFi-бэкэнд» особенно наглядна в коллаборации Coinbase и Morpho Labs. С января 2025 года Coinbase запустила сервис кредитования под обеспечение криптовалют, позволяющий брать займы в USD Coin (USDC) под залог Bitcoin (BTC). На практике после оформления займа BTC автоматически конвертируется в Coinbase Wrapped Bitcoin (cbBTC) и депонируется на рынке Morpho в сети Base в качестве обеспечения. Ключевое преимущество интеграции — перенос почти всей сложности on-chain-взаимодействия на бэкэнд, благодаря чему процесс кредитования для пользователя максимально приближен к традиционным финансовым продуктам. (13)

Инфраструктура этого опыта включает несколько компонентов: Coinbase Smart Wallet, автоматически привязываемый к аккаунту пользователя для обработки on-chain-операций; Passkeys для управления приватными ключами и подписания транзакций, что снижает порог входа; Paymaster, позволяющий оплачивать комиссии за газ любым токеном; MagicSpend, дающий возможность совершать транзакции даже при отсутствии средств на on-chain-кошельке за счет прямого списания с аккаунта Coinbase. В итоге пользователю достаточно иметь только BTC, чтобы «взять USDC в один клик» прямо в приложении, а этапы создания кошелька, бриджинга, управления газом и подписания транзакций проходят незаметно.

После запуска интеграции объем обеспечения и займов, поступающих на Morpho через канал Coinbase, стабильно растет. Для Morpho плюсы выходят за рамки увеличения TVL: партнерство с Coinbase дает сильный дистрибуционный эффект и перенос доверия — как инфраструктурный слой, выбранный мейнстрим-платформой, Morpho воспринимается как более надежный и удобный. Это облегчает привлечение новых вкладчиков, кураторов и интеграций на уровне приложений, формируя положительный цикл роста.

Источник: Dune Analytics@ondo_team, @xstocks

Еще один пример — листинг токенов Ondo Global Markets и xStocks на ряде централизованных бирж. Данные показывают, что объемы торгов на CEX существенно превышают показатели DEX — примерно в 3,5 и 32 раза соответственно. Это наглядно демонстрирует: на текущем этапе CEX остаются основными центрами ликвидности и наиболее эффективными площадками для мэчинга. Они аккумулируют большую пользовательскую базу, обеспечивают глубокие книги заявок и быструю ценовую адаптацию на ранних этапах листинга активов, что значительно повышает общую ликвидность рынка.

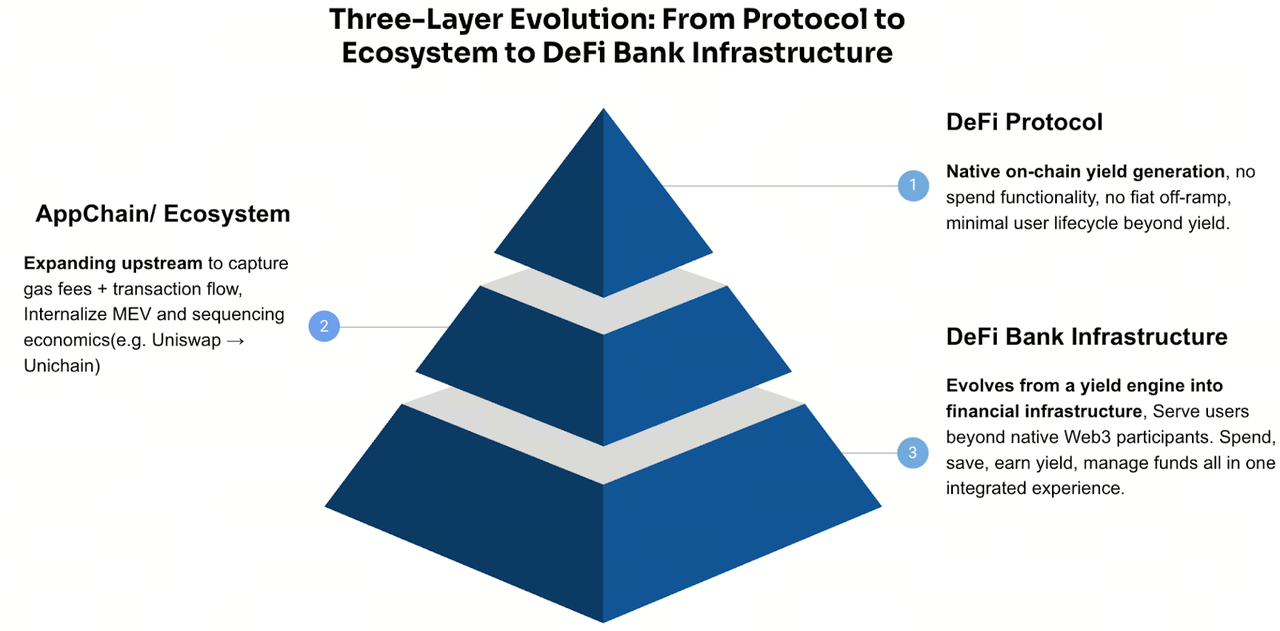

Тренд 4. Хранилища DeFi эволюционируют в on-chain-необанки, интегрирующие платежи, сбережения и доходность

На макроуровне регуляторная среда для участия банков и институтов в цифровых активах становится гораздо прозрачнее по мере появления законодательства о стейблкоинах. Регуляторы США — Office of the Comptroller of the Currency (OCC), Федеральная корпорация по страхованию депозитов (FDIC), Федеральная резервная система — постепенно смягчают прежние ограничения и сигнализируют о большей гибкости в вопросах кастодиального хранения, расчетов, стейкинга и выпуска стейблкоинов.

Параллельно регуляторные рамки ЕС (MiCA), а также новые правила в Японии, Гонконге, Великобритании и других юрисдикциях акцентируют внимание на достаточности резервов, прозрачности и управлении рисками. В совокупности это создает для разработчиков более четкие комплаенс-ориентиры и институциональную базу для продуктов вроде Neo Finance, соединяющих регулируемые финансы и on-chain-инфраструктуру.

На инфраструктурном уровне стоимость современных L1 и L2 сетей значительно снизилась, а абстракция аккаунтов достигла зрелости, позволяя on-chain-финансовым продуктам предлагать UX, приближающийся к Web2. Например, пользователь может создать смарт-кошелек по email, связать банковский счет, разместить средства в DeFi-хранилище (например, Morpho Labs) для получения дохода и затем тратить этот доход через дебетовую карту.

Более того, ключевые компоненты для создания необанка стали модульными и практически «plug-and-play». Основные элементы — платежные счета, фиатные шлюзы, выпуск карт, KYC, кастодиальное хранение — стандартизированы инфраструктурными провайдерами. Примеры: Bridge — для виртуальных USD-счетов и расчетных рельсов; Rain — для быстрого запуска криптокарт; Privy — для легкой верификации и интеграции кошельков/идентичности. В результате команды могут собирать необходимые модули для быстрого запуска продуктов без глубоких банковских партнерств или создания сложных комплаенс-процессов с нуля.

Эти структурные изменения напрямую влияют на стратегию многих DeFi-проектов. Для выхода на массовый рынок все больше команд эволюционируют в сторону интегрированных банковских сервисов. Например, ether.fi расширилась от платформы ликвидного стейкинга до универсального DeFi-банка, предлагая продукты для сбережений, генерации доходности и платежей. Aave также вышла за рамки кредитного протокола, запустив мобильные приложения с банковским UX для депозитов, снятия и управления средствами. AllScale строит инфраструктуру счетов на базе стейблкоинов для глобальных микро-компаний, позволяя новым «глобальным индивидуалам и малым командам» осуществлять кроссбордер-платежи и финоперации в модели самокастодиального банка. Аналогично, Tether через инвестиции в Plasma blockchain расширяет функционал стейблкоинов за пределы эмиссии, развивая сеть расчетов и прикладной слой, чтобы инкубировать внутри своей экосистемы платежную, клиринговую и счетовую инфраструктуру.

Безусловно, это также downstream-экспансия, обусловленная ростом масштаба. По мере увеличения слоев доходности — хранилищ и кредитных протоколов — проекты естественным образом переходят от узкоспециализированных протоколов к более полной финансовой экосистеме. Типовая траектория: «протокол → экосистема/сеть → финприложения». Логика такого сдвига прагматична и отчасти связана с оценкой стоимости: монетизация только на распределении доходности ограничивает потолок выручки и мультипликаторов. Но при расширении в области платежей, хранения, инфраструктуры счетов и управления отношениями с пользователями проекты могут строить более устойчивые, сложные структуры дохода и существенно повышать свою оценку.

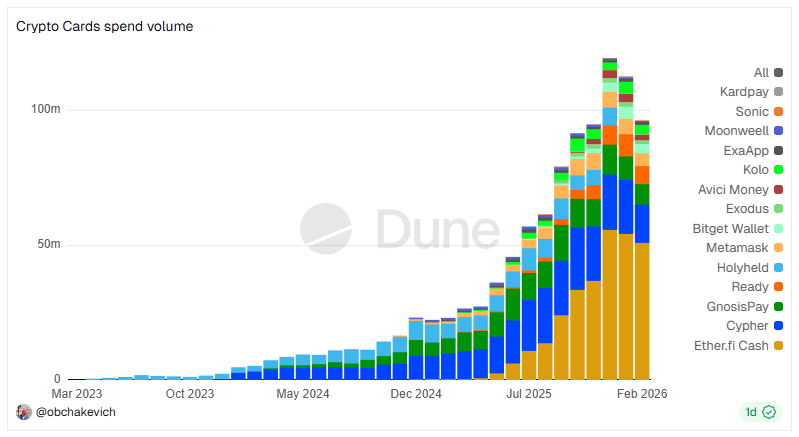

Источник: Dune Analytics @obchakevich

Хороший пример — ether.fi. Проект стартовал как протокол ликвидного стейкинга (LST), конвертируя Ethereum в торгуемые доходные активы — eETH и weETH, позволяя пользователям сохранять ликвидность и получать вознаграждение за стейкинг. Благодаря глубокой интеграции с DeFi-платформами, такими как Balancer и Pendle, роль eETH/weETH эволюционировала от простых сертификатов доходности к базовому слою активов, который можно использовать как обеспечение, компонент стратегий и для компонуемых решений. Эти активы подходят для залога, кредитного плеча, размещения в хранилищах для сложных стратегий.

Впоследствии ether.fi запустила Cash (счет + карта), расширив функцию «зарабатывать доход» на повседневные траты, сформировав типичный цикл DeFi-банка:

Активная сторона (LST/хранилища): накапливает TVL и активы пользователей, обеспечивает генерацию доходности и управление стратегиями — отвечает за функции «сохрани» и «приумножь».

Пассивная/платежная сторона (Cash + Card): предоставляет возможности тратить и оплачивать, используя активы в качестве обеспечения.

Когда пользователь может тратить под залог активов, ему не нужно продавать их для оплаты повседневных расходов. Это повышает эффективность капитала и удержание активов в экосистеме. Для пользователя формируется полный жизненный цикл капитала: Сохрани (стейкинг/ликвидный стейкинг) → Приумножь (стратегии/хранилища) → Потрать (Cash Card) → Погаси (гибкое погашение).

Важно, что ранний протокол LST дал ether.fi две ключевые базы: депозиты пользователей и инфраструктуру генерации доходности. Расширяя платежные и расходные сервисы на этих слоях, проект охватывает весь цикл пользовательских финансов — от заработка до трат. Такая стратегия позволила ether.fi занять лидирующую позицию в сегменте криптокарт, превысив средний месячный объем трат в 50 млн долларов, и продемонстрировать типовой путь эволюции от протокола доходности → базы активов → платежных счетов и карт → полнофункционального DeFi-банка.

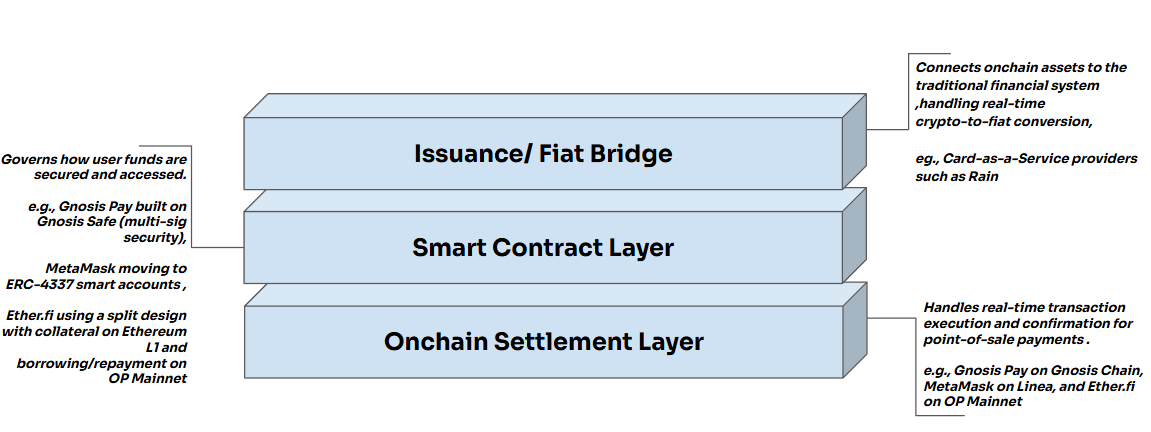

Рассматривая эволюцию DeFi-банка ether.fi, можно выделить достаточно стандартную послойную архитектуру.

В ее основе — мост конвертации на точке продаж (POS): при оплате картой на POS-терминале система в реальном времени конвертирует криптоактивы пользователя в фиат, а мерчант получает стандартный фиатный платеж, а финальный клиринг проходит через традиционные сети Visa или Mastercard. Для продавца процесс полностью прозрачен, что делает крипторасходы незаметными на терминале и бесшовно интегрированными в существующую финструктуру.

Вся архитектура делится на три слоя:

Слой расчетов: обеспечивает быстрые и дешевые on-chain-подтверждения на L2 для POS-платежей. Слой смарт-контрактов: отвечает за безопасное управление средствами и логику исполнения — мультисиг-архитектуры, систему аккаунтов ERC-4337, механизмы кредитования под залог. Слой выпуска карт: реализован через платформу CaaS (Card-as-a-Service), обеспечивает конвертацию криптоактивов в фиат в реальном времени, подключение к банковской инфраструктуре и платежным сетям Visa/Mastercard, что позволяет принимать такие карты по всему миру. (15)

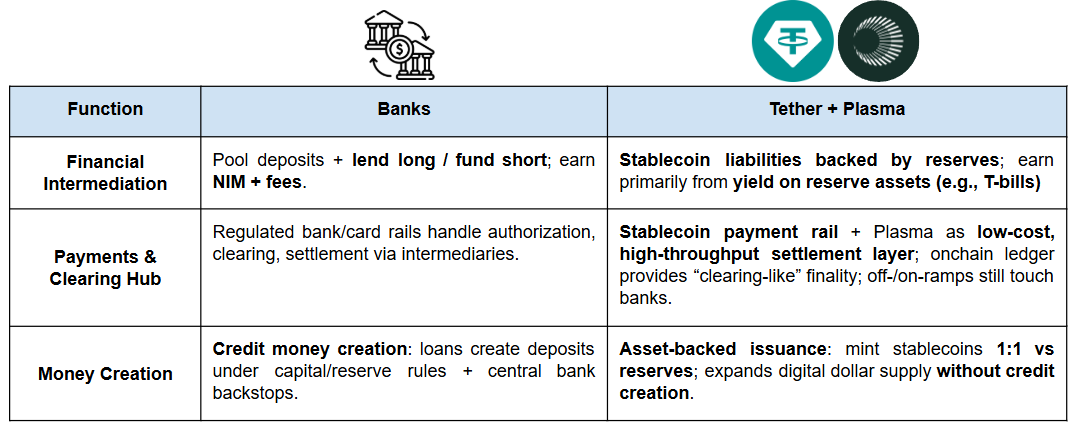

С другой стороны, Tether также активно расширяется в прикладной слой, постепенно сближаясь по функционалу с банком. В классической модели банки выполняют три ключевые функции:

Финансовое посредничество (привлечение и кредитование): банки аккумулируют средства вкладчиков и выдают кредиты частным лицам и компаниям, зарабатывая на процентной марже и сопутствующих услугах.

Центр платежей и клиринга: банки — ядро внутренних и кроссбордерных платежных сетей, обеспечивают переводы, клиринг, расчеты, обработку платежных инструментов (карты и пр.).

Создание денег и трансляция политики: в рамках нормативов по капиталу и резервам банки расширяют денежную массу через кредитование (по сути, создают новые деньги) и служат каналом передачи политики центробанка в реальную экономику.

Инвестиции Tether в Plasma blockchain усиливают ее позиции на этом «цифровом банковском» пути:

На денежном уровне стейблкоины обеспечивают массово обращающуюся форму «цифрового доллара». На платежном уровне специализированные сети вроде Plasma делают стейблкоины высокочастотным, дешевым и масштабируемым платежным и расчетным рельсом. На уровне счетов и активов Plasma позволяет интегрировать стейблкоины в опыт, близкий к банковским счетам — с хранением, управлением и распределением доходности, что способствует удержанию пользователей и накоплению капитала, а также предоставляет устойчивый путь к доходности.

Перспективы

Сможет ли DeFi-банкинг масштабироваться, во многом зависит от фундаментальных различий между DeFi и традиционными банками в вопросе доверия. Классическая банковская система эволюционировала более четырех тысяч лет и представляет собой лицензионную экономику. Через развитую институциональную рамку регуляторы делегируют доверие самой банковской системе — через четкие критерии входа, лицензирование, юридическую ответственность и постоянный надзор. Когда пользователь размещает деньги в банке, его уверенность основана не на честности конкретного банка, а на институциональном доверии системы.

В DeFi-банках доверие строится на проверяемой архитектуре системы. Код можно аудировать, данные на блокчейне прозрачны, правила обеспечения и ликвидации исполняются автоматически. Цель — сместить доверие от людей и институтов к алгоритмам и правилам. Однако главное отличие — отсутствие системных «подушек безопасности», характерных для традиционных финансов: DeFi не предлагает страхования вкладов и не имеет центробанка как кредитора последней инстанции при массовых изъятиях или кризисах ликвидности. При возникновении экстремальных рисков протоколы обычно полагаются на заранее запрограммированные механизмы ликвидации, страховые фонды или резервы.

В итоге массовое внедрение DeFi-банков возможно только при условии, что регулирование обеспечит пользователям сопоставимые базовые гарантии и четко определенные рамки ответственности — не нивелируя при этом преимущества прозрачности. Только тогда масштабное распространение станет реальным.

Ссылки:

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm