В начале июня 2026 года в секторе ИИ-чипов произошло знаковое рыночное колебание. Ведущий специалист по заказным ASIC отчитался о росте квартальной выручки на 48% год к году, однако его акции упали более чем на 13% на пост-торгах. Этот, казалось бы, противоречивый результат точно иллюстрирует реальность: когда рыночные ожидания в отношении компании доведены до экстремально высоких уровней, даже незначительное отклонение от «совершенства» может спровоцировать разворот настроений, независимо от прочных фундаментальных показателей. По состоянию на 5 июня 2026 года данные Gate показывают, что после того, как на этой неделе акции Broadcom (AVGO) взлетели до $495, они откатились к недавнему минимуму и сейчас торгуются по $419, с внутридневным падением более 12%.

Были ли квартальные результаты Broadcom на самом деле хорошими?

С объективной финансовой точки зрения этот отчет о прибылях был далеко не слабым. Общая выручка за второй квартал достигла $22,187 млрд, что примерно на 48% больше год к году, достигнув многолетнего максимума по темпам роста квартальной выручки и немного превзойдя консенсус-прогноз в $22,129 млрд. Скорректированная прибыль на акцию по Non-GAAP составила $2,44, также превысив ожидания аналитиков в $2,40. Сегмент полупроводниковых решений принес выручку в $15,009 млрд, превысив консенсус Bloomberg в $14,65 млрд — фактические показатели превзошли институциональные прогнозы.

Что более примечательно, качество прибыли было высоким. Скорректированная EBITDA достигла $15,2 млрд, что составляет 69% от выручки, а операционная маржа достигла рекордных 67%, превысив предыдущие ориентиры компании. Свободный денежный поток составил $10,3 млрд, или 46% от выручки, демонстрируя устойчивый денежный поток. Между тем, долговая нагрузка от приобретения VMware была эффективно абсорбирована: коэффициент левериджа снизился до 1,8x, вернувшись к здоровому уровню, предшествовавшему сделке.

Основываясь на этих показателях, признаков ухудшения основной деятельности компании не было. Проблема заключалась не в том, «насколько плохи были результаты», а в том, «насколько высоко поднялись рыночные ожидания».

Почему рыночные ожидания значительно превысили фактический прогноз

За пять торговых дней до публикации отчета рыночная капитализация компании выросла более чем на $300 млрд, а акции достигли 52-недельного максимума в $495 на основной сессии, прибавив почти 39% с начала года. При такой экстремальной оценке планка подразумеваемых рыночных ожиданий была поднята почти на недосягаемую высоту. Коэффициент P/E, превышающий 90x, практически не оставляет места для любого несоответствия показателям.

Непосредственным триггером резкой коррекции цен стал «разрыв» в прогнозах по полупроводникам для ИИ. Компания дала прогноз по выручке от полупроводников для ИИ на третий квартал в размере $16,0 млрд, тогда как консенсус Bloomberg составлял $17,2 млрд — разница около $1,2 млрд (7%). На полный 2026 финансовый год прогноз продаж ИИ-чипов в $56,0 млрд также оказался ниже средней оценки аналитиков в $57,6 млрд, с разрывом почти в $1,6 млрд (2,8%).

Прогноз Broadcom по полупроводникам для ИИ против рыночных ожиданий — разрыв ожиданий спровоцировал коррекцию цены более чем на 12%

| Позиция | Экстремальные рыночные ожидания ($ млрд) | Фактические показатели/прогноз компании ($ млрд) | Разрыв ожиданий | Реакция рынка |

|---|---|---|---|---|

| Выручка от полупроводников для ИИ за 2 кв. (факт) | ~10,5 – 10,8 | 10,8 | Примерно соответствует | Достигнут внутридневной максимум $495 |

| Прогноз по полупроводникам для ИИ на 3 кв. | 17,2 (консенсус Bloomberg) | 16,0 | -$1,2 млрд (-7%) | Падение на пост-торгах >13% |

| Ожидания по ИИ-чипам на весь 2026 ФГ | 57,6 (среднее аналитиков) | 56,0 | -$1,6 млрд (-2,8%) | Максимальное внутридневное падение >12% |

Логическая интерпретация: эта распродажа была вызвана не фундаментальным ухудшением, а концентрированным высвобождением давления «разрыва ожиданий». Когда акции уже выросли почти по параболической траектории за короткий период, любой прогноз ниже уровня «феноменального» может спровоцировать фиксацию прибыли — не потому, что прогноз подразумевает остановку роста.

Усиливается ли восходящий тренд в фундаментальных показателях?

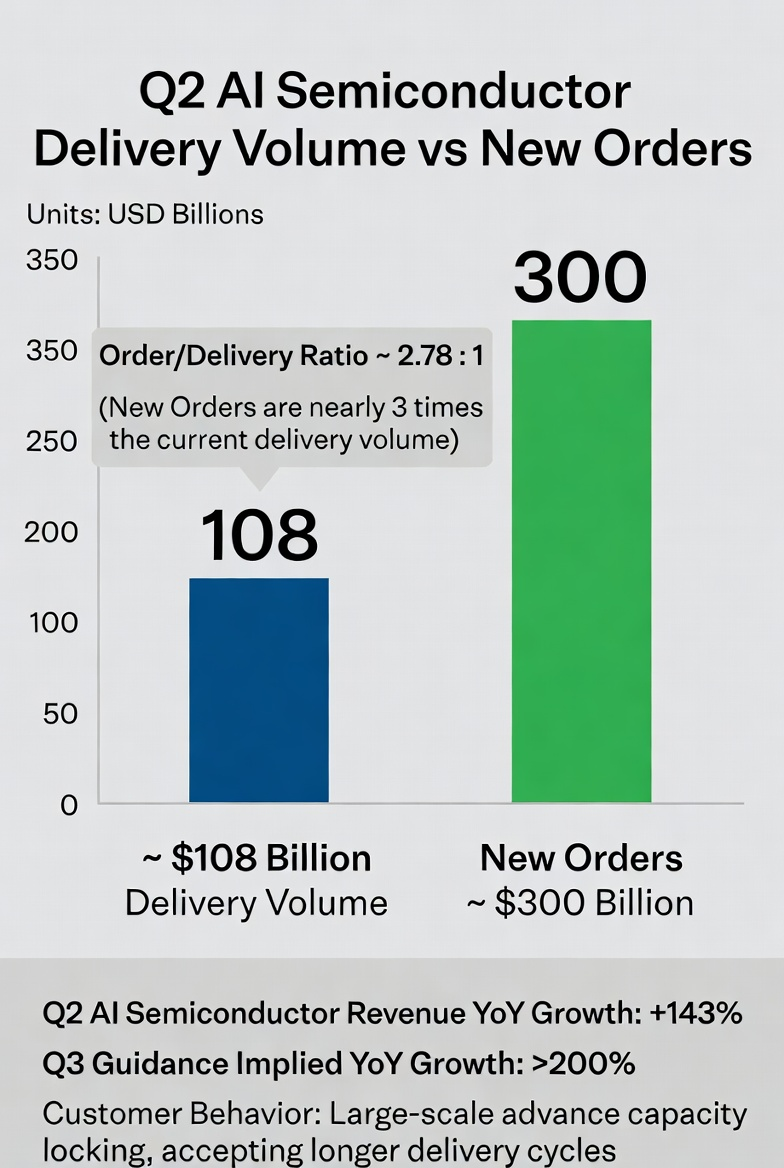

С операционной точки зрения восходящий импульс не только сохранился, но и ускорился. Выручка от полупроводников для ИИ достигла $10,8 млрд во втором квартале, что на 143% больше по сравнению с аналогичным периодом прошлого года и на $2,4 млрд больше по сравнению с предыдущим кварталом, что в целом соответствует ожиданиям. С первого по второй квартал рост ИИ-бизнеса продолжал наращивать обороты, а подразумеваемый темп роста по отношению к прошлому году для прогноза на третий квартал превышает 200% — это признак того, что заказы клиентов поступают еще более быстрыми темпами, причем уже с большой базы.

Сигналы по заказам еще более поразительны. Во время телефонной конференции по доходам генеральный директор сообщил, что, хотя компания поставила $10,8 млрд полупроводников для ИИ за квартал, новые заказы на полупроводники для ИИ, размещенные за этот период, превысили $30 млрд. Эти $30 млрд новых заказов почти в три раза превышают объем поставок, что указывает на то, что спрос со стороны заказчиков не сократился, а остается чрезвычайно высоким. Клиенты агрессивно резервируют мощности, и их готовность принимать более длительные сроки поставки сама по себе является убедительным подтверждением устойчивости спроса.

Полупроводники Broadcom для ИИ — текущие поставки против новых заказов (2 кв. 2026 ФГ)

Как расширение рынка ИИ-инференса меняет ландшафт индустрии

Чтобы понять глубинный фон этой волатильности, мы должны поместить ее в контекст структурного сдвига на рынке ИИ-вычислений. Взрыв рабочих нагрузок ИИ-инференса является наиболее критической переменной в индустрии чипов в 2026 году. Согласно институциональным данным, нагрузка ИИ-инференса выросла примерно с одной трети общего спроса на вычисления в 2023 году до двух третей в 2026 году, а объем рынка, как ожидается, будет в 2-3 раза больше, чем рынок оборудования для обучения.

Прямым следствием этого структурного сдвига является резкое усиление экономического преимущества заказных ASIC. В сценариях инференса ASIC обеспечивают гораздо лучшую энергоэффективность и преимущество в стоимости единицы по сравнению с универсальными GPU. Например, заказной чип для инференса, разработанный OpenAI в партнерстве с ведущим поставщиком, имеет энергоэффективность 6,8 TOPS/W по сравнению с 4,5 TOPS/W у сопоставимого отраслевого эталона.

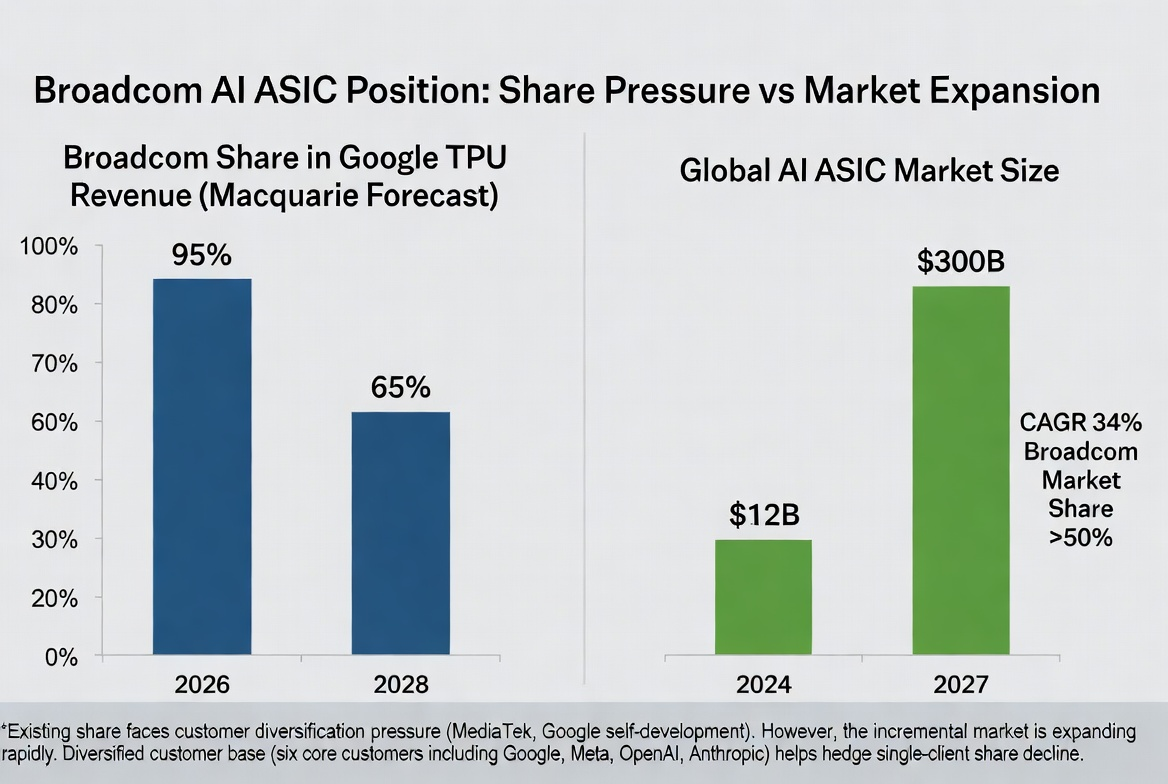

Goldman Sachs прогнозирует, что доля ASIC в общем рынке ИИ-чипов в 2026 году составит 40%, а к 2027 году превысит 45%, почти сравнявшись с долей GPU. Counterpoint Research оценивает, что рынок ИИ-ASIC вырастет с $12 млрд в 2024 году до $30 млрд в 2027 году, что соответствует совокупному годовому темпу роста (CAGR) в 34%. В этом сегменте Broadcom занимает более 50% рынка.

Таким образом, разумный вывод заключается в том, что данная корректировка цен на акции не подорвала долгосрочную промышленную основу сектора ASIC. Вместо этого она представляет собой классический пример важности «управления ожиданиями» в высокотехнологичных отраслях.

Могут ли конкурентные сдвиги нарушить позиции в отрасли?

Любой быстрорастущий рынок неизбежно привлекает больше участников, и сектор ASIC не исключение. Ключевые клиенты реализуют стратегии диверсификации. Некоторые инвестиционные банки прогнозируют, что из-за растущей роли MediaTek и продолжающейся внутренней стратегии Google по разработке чипов, доля Broadcom в выручке, связанной с TPU Google, будет постепенно снижаться с ~95% в 2026 году до 80% в 2027 году и до 65% в 2028 году. В результате Macquarie снизил свой прогноз по прибыли на 2028 финансовый год на 21% и понизил рейтинг акций с «Выше рынка» до «Нейтрально».

Ожидаемое изменение доли Broadcom в TPU Google и общее расширение рынка ASIC

Еще один конкурентный фактор исходит от лидера универсальных GPU, который вторгается в область заказных решений. Nvidia активно строит бизнес по разработке заказных чипов, который, по имеющимся данным, может достигнуть масштаба до $60 млрд, напрямую вторгаясь на традиционную территорию поставщиков ASIC. Когда лидер GPU использует свое доминирование в экосистеме центров обработки данных для выхода на рынок заказных чипов, конкурентная интенсивность в этой области наверняка возрастет в ближайшие годы.

Однако нельзя недооценивать защитный ров (moat) в заказных чипах. Процессы проектирования, верификации и развертывания обычно занимают более двух лет, что делает издержки переключения клиентов чрезвычайно высокими. В настоящее время у Broadcom есть шесть основных клиентов по заказным чипам, включая самых агрессивных инвесторов в ИИ-инфраструктуру в мире — Google, Meta, OpenAI и Anthropic — и сотрудничество углубляется. Учитывая прочные существующие отношения с клиентами, новым игрокам потребуется преодолеть значительные барьеры во времени, валидации и интеграции в экосистему, чтобы нарушить текущий ландшафт.

Как ротация фондов и рыночные настроения влияют на краткосрочные тенденции

На макроуровне появляются признаки временного охлаждения торговли в сфере ИИ. Распродажа в технологическом секторе, вызванная отчетами о прибылях, не была изолированным событием — в тот же день промышленный индекс Dow Jones вырос на 1,73%, опередив Nasdaq с самым большим отрывом почти за 17 месяцев, что указывает на четкую ротацию из высокомоментных технологических акций в традиционные сектора. Рост финансового сектора и сектора здравоохранения не имел значительных фундаментальных катализаторов и в основном отражал поглощение капитала после снижения высокомоментных секторов.

Индикаторы склонности к риску в настоящее время находятся на уровнях, которые редко наблюдались за последние 10-15 лет. Если моментум-факторы продолжат отступать, основные индексы могут оказаться под давлением, даже при хорошей широте рынка. С точки зрения рыночной обратной связи, некоторые институты считают, что акции чипмейкеров сильно выросли с мартовских минимумов. Многодневная коррекция, спровоцированная катализатором, на самом деле была бы здоровой для рынка в целом.

Взгляд в будущее

Основываясь на текущей информации, следующие аспекты будут ключевыми для оценки дальнейшей траектории:

Темпы выполнения заказов и эффективность наращивания мощностей. Смогут ли новые заказы на сумму более $30 млрд быть преобразованы в выручку в соответствии с планом, зависит от скорости преодоления узких мест в мощностях. Распределение емкостей передовой упаковки CoWoS от TSMC является критической переменной для отслеживания — предварительные заказы Broadcom выросли до 200 000 пластин, что на 122% больше по сравнению с прошлым годом.

Темпы реализации стратегии собственных чипов клиентами. Направленные изменения в инвестициях в заказные чипы со стороны ключевых клиентов, таких как Google, Meta и OpenAI, напрямую повлияют на среднесрочные и долгосрочные ожидания рыночной доли Broadcom.

Реструктуризация оценки программного бизнеса. Программный бизнес VMware с годовой выручкой, приближающейся к $30 млрд, и валовой маржой до 93-94%, получает независимое признание в оценке на рынке. Как только защитная ценность программного бизнеса будет полностью оценена, его способность хеджировать цикличность полупроводников станет важной опорой для оценки.

Точка перелома в объеме рынка ИИ-инференса. Основное применение ASIC — это инференс, а не обучение. Фактические темпы внедрения рынка инференса будут напрямую определять долгосрочный потенциал роста сегмента заказных чипов.

Резюме

Коррекция цен на акции Broadcom после отчета о прибылях — это, по сути, высвобождение настроений, вызванное «неоправдавшимися совершенными ожиданиями», а не разворот фундаментальных тенденций. Рост выручки от полупроводников для ИИ ускоряется, заказы значительно превышают поставки, а структурное преимущество заказных ASIC на расширяющемся рынке инференса остается незыблемым. Рынку действительно необходимо следить за темпами конкурентной эволюции — диверсификация клиентов и выход коллег на рынок заказных чипов будут оказывать давление на долю рынка и маржу в среднесрочной и долгосрочной перспективе. Долгосрочный восходящий тренд в отрасли не нарушен, но процесс сближения ожиданий продолжается в ближайшей перспективе, и точность ценообразования на этом направлении еще больше возрастет.

Часто задаваемые вопросы (FAQ)

Какие данные в этом отчете о прибылях на самом деле превзошли рыночные ожидания?

Общая выручка за второй квартал в размере $22,187 млрд превысила консенсус в $22,129 млрд; выручка полупроводникового сегмента в $15,009 млрд превзошла оценку в $14,65 млрд; скорректированная прибыль на акцию в $2,44 превысила ожидаемые $2,40; скорректированная EBITDA достигла $15,2 млрд, или 69% от выручки. Кроме того, прогноз общей выручки на третий квартал в $29,4 млрд также оказался выше консенсуса в $28,7 млрд.

В чем конкретная разница между прогнозом по полупроводникам для ИИ и рыночными ожиданиями?

Прогноз выручки от полупроводников для ИИ на третий квартал составляет $16,0 млрд против среднерыночного прогноза в $17,2 млрд, разрыв около $1,2 млрд. Прогноз продаж ИИ-чипов на весь год составляет $56,0 млрд против предыдущего среднерыночного прогноза в $57,6 млрд, разрыв около $1,6 млрд. Расхождение в основном связано с более агрессивными рыночными предположениями относительно возможности превышения выручки от ИИ в 2027 ФГ $100 млрд.

Насколько сильно повлияют на бизнес собственные чипы клиентов?

Инвестиционные банки прогнозируют, что из-за все более важной роли MediaTek и внутренней стратегии Google по разработке чипов, доля Broadcom в выручке, связанной с TPU Google, может постепенно снизиться с ~95% в 2026 году до ~65% к 2028 году. Однако, имея шесть основных клиентов по заказным чипам (Google, Meta, OpenAI, Anthropic и др.), влияние изменения доли у одного клиента может быть частично компенсировано диверсификацией портфеля клиентов.

Каковы конкурентные перспективы ASIC против GPU на рынке ИИ-инференса?

Спрос со стороны инференса становится основным драйвером рынка ИИ-вычислений. В сценариях инференса ASIC обеспечивают улучшение энергоэффективности в 3-5 раз и снижение совокупной стоимости владения (TCO) на 40-60%, что дает значительные экономические преимущества при масштабных развертываниях. Институты прогнозируют, что к 2027 году ASIC будут занимать более 45% рынка ИИ-чипов, приближаясь к доле GPU.