После окончания университета и устройства на первую работу в консалтинге я поступил так же, как большинство амбициозных, но нерешительных выпускников: выбрал единственную фирму, работавшую исключительно с финансовыми институтами. В 2006 году банки считались престижными. Они занимали самые роскошные здания в красивых районах Западной Европы, а мне хотелось путешествовать. Никто не сказал, что вместе с этим выбором я получу еще один, куда более сложный пункт: долгосрочную привязку к одной из крупнейших и самых специализированных отраслей мира. Спрос на банковских специалистов не исчезает. В периоды экономического роста банки ищут новые решения и нуждаются в капитале. В периоды спада им требуется реструктуризация и снова капитал. Я пытался выйти из этой сферы, но, как и во всех зависимых отношениях, сделать это оказалось намного труднее, чем казалось.

В обществе часто считают, что банкиры хорошо разбираются в банковском деле. Это кажется логичным, но это не так. Банкиры делятся на продуктовые и отраслевые группы. Банкир, работающий с телеком-компаниями, разбирается в телеком-отрасли и ее финансовых особенностях гораздо лучше, чем в банковской системе. Те, кто строит карьеру на обслуживании банков (банкиры для банкиров, FIG-группа), — особая категория. Их обычно недолюбливают. Это проигравшие среди проигравших. Каждый инвестиционный банкир мечтает, между ночными правками таблиц, уйти в private equity или стартапы. Но не FIG-банкиры. Их судьба предрешена. Они обречены на «золотое рабство», работают в отрасли, замкнутой сама на себя, которую остальные игнорируют. Банкинг для банков — это глубокая философия, иногда красивая, но чаще всего незаметная. Пока не появился DeFi.

DeFi сделал кредитование и займы модными, и внезапно каждый маркетолог из fintech почувствовал право высказываться по темам, которые едва понимает. Так вновь появился забытый навык — жесткий банкинг для банков. Если вы приходите в DeFi или криптоиндустрию с чемоданом идей о трансформации финансов и анализе балансов, знайте: где-то в Canary Wharf, на Wall Street или в Базеле безымянный FIG-аналитик, скорее всего, подумал об этом двадцать лет назад.

Я тоже был несчастным банкиром для банкиров. И это моя месть.

Tether: стейблкоин Шрёдингера

Прошло два с половиной года с момента, как я последний раз писал о главной загадке криптоиндустрии — балансе Tether.

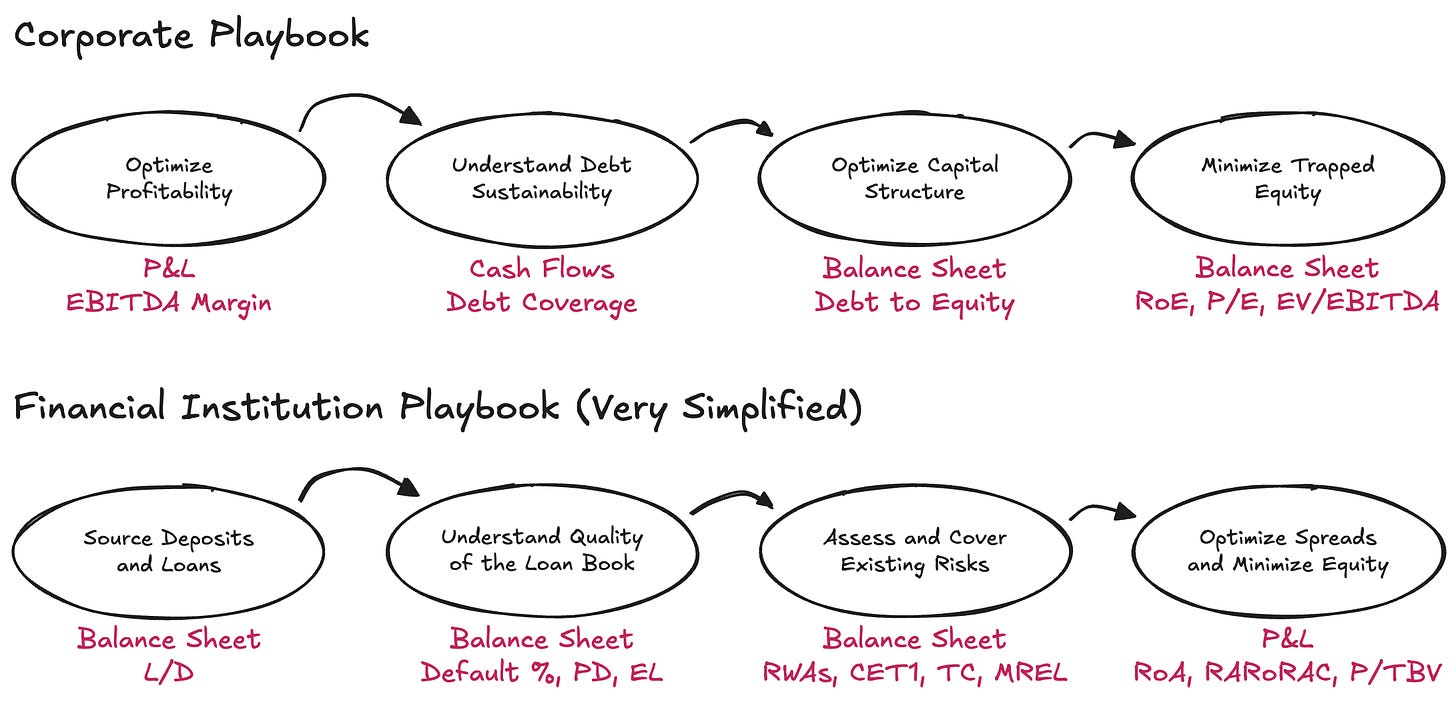

Структура финансовых резервов $USDT всегда вызывает интерес у профессионалов. Однако большинство обсуждений по-прежнему сводится к вопросу — платежеспособен ли Tether или у него проблемы, без необходимой аналитической базы для содержательной дискуссии. В традиционных компаниях платежеспособность означает соответствие активов и обязательств, но для финансовых институтов этот принцип менее определен: здесь важнее связь между уровнем риска баланса и объемом обязательств перед вкладчиками и кредиторами. В финансовых организациях платежеспособность — это скорее статистическая, чем арифметическая категория. Если это кажется нелогичным, не переживайте; учет и анализ баланса банков всегда были одними из самых сложных разделов финансов — забавно и грустно наблюдать, как люди придумывают свои собственные методы оценки платежеспособности.

Чтобы понять финансовые организации, нужно перевернуть корпоративную логику. Вместо отчета о прибылях и убытках анализ начинается с баланса, а денежные потоки игнорируются. И долг — это не ограничение, а сырье для бизнеса. Важно, как структурированы активы и обязательства, достаточно ли капитала на черный день, и есть ли доход для тех, кто этот капитал предоставил.

Тема Tether вновь стала актуальной после недавней заметки S&P — отчета настолько краткого и формального, что главное в нем — это его резонанс, а не содержание. В конце первого квартала 2025 года Tether выпустил около $174,5 млрд цифровых токенов, в основном стейблкоинов, привязанных к доллару, и немного цифрового золота. Эти токены дают право на обмен 1 к 1 для квалифицированных держателей. Для обеспечения этих обязательств Tether International, S.A. de C.V. владел активами примерно на $181,2 млрд, то есть имел избыточные резервы около $6,8 млрд. Достаточно ли этого чистого капитала? Чтобы ответить (не придумывая очередную уникальную методику), нужно задать более базовый вопрос: какой из существующих подходов применим в данном случае? А чтобы выбрать правильный, надо начать с самого фундаментального: чем на самом деле занимается Tether?

Обычный день банка

Основная деятельность Tether — выпуск цифровых депозитных инструментов по требованию, свободно обращающихся на крипторынках, и инвестирование этих обязательств в диверсифицированный портфель активов. Я намеренно говорю «инвестирование обязательств», а не «резервирование»: вместо хранения средств с одинаковым риском и сроком, Tether активно управляет аллокацией активов и зарабатывает на разнице между доходностью активов и (почти нулевой) стоимостью своих обязательств, действуя по довольно размытым правилам размещения активов.

В этом аспекте Tether гораздо больше похож на банк, чем на money transmitter — точнее, на нерегулируемый банк. Банки, в самой простой модели, обязаны держать минимальный объем экономического капитала (я здесь использую термины «капитал» и «чистые активы» как синонимы — FIG-друзья меня простят), чтобы покрыть ожидаемые и неожиданные колебания портфеля, плюс некоторые другие риски. Это требование существует не просто так: банки обладают монополией, предоставленной государством, на хранение средств населения и компаний, и эта привилегия требует соответствующего буфера против рисков, заложенных в их балансе.

Для банков регуляторы особенно строго относятся к трем вещам:

- Виды рисков, которые банк обязан учитывать

- Сущность капитала

- Объем капитала, который должен быть у банка

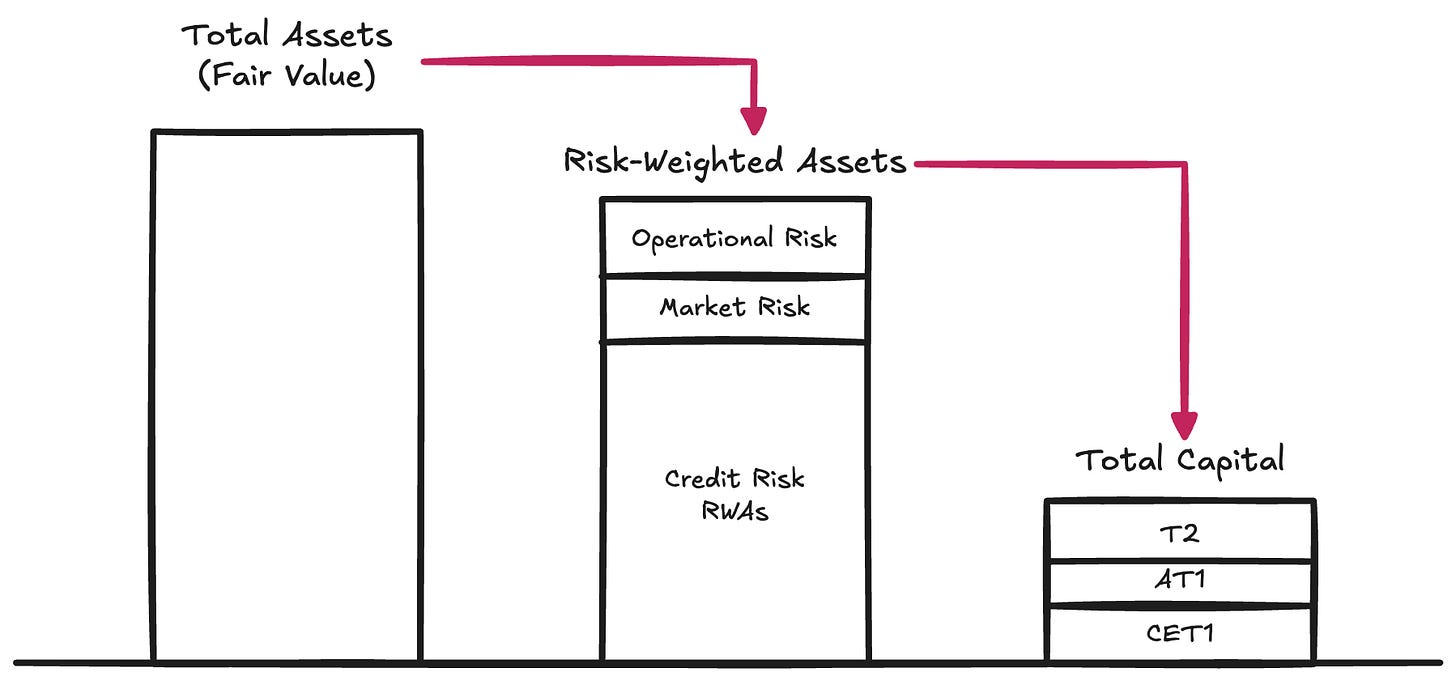

Виды риска → Регуляторы классифицируют риски, которые могут уменьшить стоимость активов банка при необходимости покрытия обязательств:

- Кредитный риск. Риск того, что заемщик не выполнит свои обязательства полностью и вовремя — этот тип риска составляет 80–90% риск-взвешенных активов для большинства G-SIB

- Рыночный риск. Риск того, что стоимость актива (даже при отсутствии ухудшения кредитного качества или контрагента) изменится неблагоприятно по отношению к валюте обязательств. Например, если вкладчики ожидают USD, а компания держит золото или $BTC. Сюда же относится процентный риск. Этот тип риска составляет 2–5% риск-взвешенных активов

- Операционный риск. Риск, связанный с ведением бизнеса: мошенничество, сбои систем, юридические потери и широкий спектр внутренних проблем, способных негативно повлиять на баланс. Этот риск — остаточный для RWAs

Эти требования составляют Pillar I Базельского капитального стандарта — он до сих пор остается основным инструментом определения капитала для регулируемых организаций. Капитал — это ресурс, необходимый для того, чтобы баланс содержал достаточно стоимости для исполнения требований держателей обязательств (в обычном темпе — то есть ликвидность).

Сущность капитала → Собственный капитал дорог — это самая младшая и, соответственно, самая дорогая форма финансирования бизнеса. Со временем банки научились максимально снижать объем и стоимость необходимого им собственного капитала, что привело к появлению длинного списка так называемых гибридных инструментов — ценных бумаг, которые экономически ведут себя как долг, но соответствуют требованиям регуляторов к капиталу. Примеры — бессрочные субординированные облигации, не имеющие срока погашения и способные поглощать убытки; конвертируемые облигации CoCos, которые автоматически превращаются в капитал при снижении его объема ниже порогового значения; и инструменты Additional Tier 1, которые могут быть полностью списаны в стрессовых ситуациях, как это ярко проявилось в решении по Credit Suisse. Из-за такого разнообразия регуляторы различают качество капитала. Наивысший уровень — Common Equity Tier 1: самый чистый и способный поглощать убытки экономический капитал. Ниже — менее надежные инструменты.

Для наших целей можно абстрагироваться от внутренних различий и сосредоточиться на понятии Total Capital — общем буфере, который может поглотить убытки до того, как пострадают держатели обязательств.

Объем капитала → После того как банк присваивает активам риск-взвешенные коэффициенты (и с учетом регуляторной классификации капитала), надзорные органы устанавливают минимальные требования к соотношению капитала и риск-взвешенных активов. В рамках Pillar I стандартные пороги:

- Common Equity Tier 1 (CET1): 4,5% RWAs

- Tier 1: 6,0% RWAs (включает CET1)

- Total Capital: 8,0% RWAs (включает CET1 и Tier 1)

Basel III добавляет дополнительные буферы:

- Capital Conservation Buffer (CCB): +2,5% к CET1

- Countercyclical Capital Buffer (CCyB): 0–2,5% в зависимости от макроэкономических условий

- G-SIB Surcharge: 1–3,5% для системно значимых банков

На практике это означает, что крупные банки должны иметь 7–12%+ CET1 и 10–15%+ Total Capital при обычных условиях Pillar I. Но требования не ограничиваются Pillar I: есть стресс-тесты и, если необходимо, дополнительные надбавки к капиталу — Pillar II. В итоге реальные требования к капиталу могут легко превышать 15%. Хотите узнать больше о структуре баланса банка, методах управления рисками и объеме капитала? Изучайте Pillar III — это не шутка.

Для справки: по данным за 2024 год, средний CET1 для глобальных G-SIB — около 14,5%, а Total Capital — примерно 17,5–18,5% RWAs.

Tether: нерегулируемый банк

Теперь ясно, почему дискуссия о том, «хорош» ли Tether, «платежеспособен» или «мошенничество», не имеет смысла. Вопрос гораздо проще и структурнее: достаточно ли у Tether Total Capital для поглощения волатильности своего портфеля?

Tether не публикует отчет Pillar III (для примера, вот отчет UniCredit); вместо этого есть краткий отчет о резервах — последний доступен здесь. Информации по стандартам Basel немного, но ее достаточно для приблизительной оценки риск-взвешенных активов Tether.

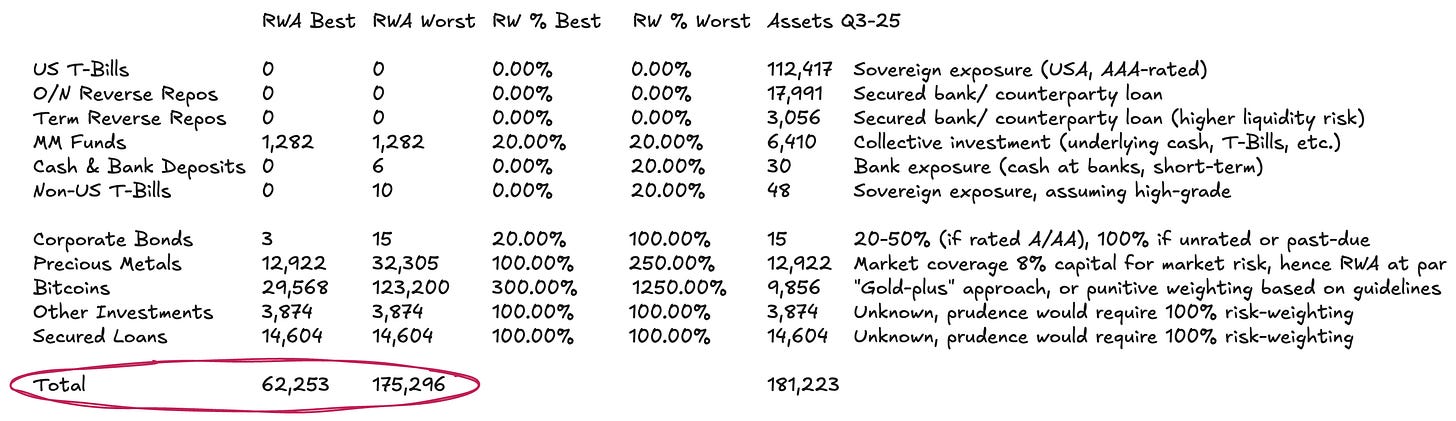

Баланс Tether довольно прост:

- Около 77% — денежные инструменты и другие долларовые эквиваленты, которые по стандартному подходу имеют минимальное или нулевое риск-взвешивание

- Около 13% — физические и цифровые товары

- Остальное — кредиты и прочие инвестиции, по которым невозможно сделать выводы на основе раскрытия

Категория (2) требует нюансов. По стандартам Basel, $BTC имеет штрафное риск-взвешивание 1 250%. При требовании 8% Total Capital к RWAs — см. выше — это означает, что регуляторы требуют полного резервирования для $BTC, то есть 1 к 1, будто он не способен поглощать убытки. Мы учитываем это в худшем сценарии, хотя это не совсем логично — особенно для эмитента, чьи обязательства обращаются на крипторынке. Мы считаем, что $BTC стоит рассматривать как цифровой товар. Для физических товаров, таких как золото (а у Tether его немало), есть четкая методика: если товар хранится непосредственно (как часть золота и, скорее всего, $BTC у Tether), нет кредитного или контрагентского риска. Риск — только рыночный, так как обязательства номинированы в USD, а не в товаре. Обычно банки держат 8–20% капитала против позиций в золоте для компенсации волатильности — это соответствует риск-взвешиванию 100–250%. Похожий подход можно применить к $BTC, скорректировав на его волатильность. После одобрения ETF годовая волатильность BTC составляет 45–70% против 12–15% у золота; базовый вариант — риск-взвешивание примерно в 3 раза выше, чем для золота.

Для категории (3) кредитный портфель полностью непрозрачен. Нет информации о заемщиках, сроках или обеспечении, поэтому единственный вариант — применить 100% риск-взвешивание. Это все равно щедро, учитывая отсутствие кредитных данных.

С учетом этих предпосылок, при общих активах около $181,2 млрд, RWAs Tether оцениваются в диапазоне от примерно $62,3 млрд до $175,3 млрд, в зависимости от подхода к товарному портфелю.

Капитальная позиция Tether

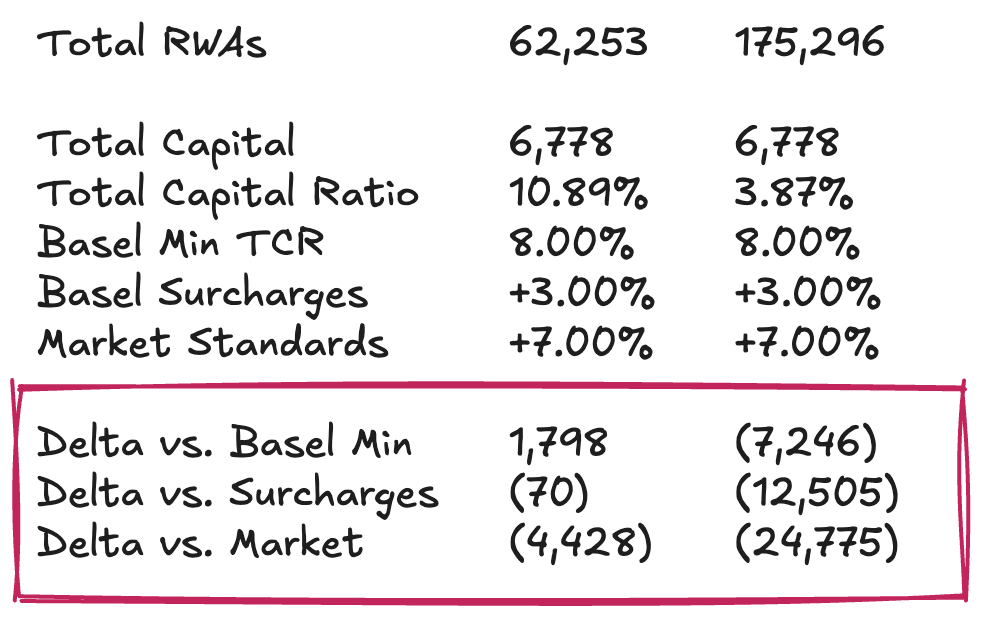

Теперь можно добавить последний элемент и рассмотреть капитал Tether, или избыточные резервы, не в абсолютном выражении, а относительно RWAs. То есть: каков Total Capital Ratio — TCR у Tether, и как он соотносится с регуляторными минимумами и рыночной практикой? Здесь начинается субъективность. Поэтому моя задача — не дать окончательный ответ на вопрос, достаточно ли капитала у Tether для спокойствия держателей $USDT, а предложить методику, позволяющую аудитории разделить вопрос на части и сделать выводы при отсутствии формального режима регулирования.

Если принять избыточные резервы около $6,8 млрд, Total Capital Ratio Tether будет в диапазоне 10,89%–3,87%, в зависимости от подхода к $BTC и степени консервативности по волатильности цены. Полное резервирование $BTC, хоть и соответствует самой строгой трактовке Basel, выглядит чрезмерным. Более реалистичный базовый вариант предполагает буфер, достаточный для 30–50% движения цены $BTC, что соответствует историческим данным.

В этом базовом сценарии Tether выглядит обеспеченным на уровне минимальных регуляторных требований. По рыночным стандартам (например, крупные банки с высоким капиталом) картина менее оптимистична: Tether потребуется около $4,5 млрд дополнительного капитала для поддержки текущего объема $USDT. При более жестком, максимально строгом подходе к $BTC недостаток капитала составит $12,5–25 млрд, что, по моему мнению, несоразмерно и нецелесообразно.

Отдельно против группы → Стандартный аргумент Tether — на уровне группы у компании большой запас нераспределенной прибыли. И цифры внушительные: к концу 2024 года Tether сообщил о годовой чистой прибыли более $13 млрд и капитале группы свыше $20 млрд. Недавний отчет за третий квартал 2025 года указывает на прибыль свыше $10 млрд с начала года. Контраргумент: все это нельзя считать регуляторным капиталом для держателей $USDT. Эти накопленные прибыли (в пассивах) и собственные инвестиции (в активах) находятся на уровне группы, вне резервного контура, и у Tether есть возможность, но нет обязательства переводить их в эмитирующие компании, если что-то случится. Разделение обязательств как раз и дает менеджменту опцию докапитализировать бизнес токенов — но не жесткое обязательство. Считать нераспределенную прибыль группы полностью доступным буфером для $USDT — слишком оптимистично. Для серьезной оценки нужно изучить баланс группы, включая позиции в проектах возобновляемой энергетики, майнинге биткоина, ИИ и инфраструктуре данных, P2P-телекоммуникациях, образовании, земле и долях в золотодобывающих и роялти-компаниях. Реальная стоимость этого капитала зависит от результатов и ликвидности этих рисковых активов — и от готовности Tether, в случае кризиса, пожертвовать ими ради держателей токенов.

Если вы ждали однозначного ответа, вынужден вас разочаровать. Но именно так устроены Dirt Roads. Важен путь, а не итог.

Дисклеймер:

- Статья перепечатана с [Dirt Roads]. Все авторские права принадлежат оригинальному автору [Luca Prosperi]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и они оперативно рассмотрят вопрос.

- Отказ от ответственности: Мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных статей запрещены.