Опрос глобальных институциональных инвесторов Coinbase Institutional и Glassnode показывает, что из каждых 4 организаций одна считает, что рынок криптовалют вошел в медвежью фазу. Однако большинство по-прежнему оценивают Bitcoin как недооцененный актив и отмечают, что сохраняют или увеличивают свою долю с октября.

Эта разница отражает текущие подходы организаций к позиционированию: осторожность в условиях рынка, но при этом готовность сохранять или увеличивать распределение и сосредотачиваться на Bitcoin вместо токенов с небольшой капитализацией, которые могут сильно колебаться при выводе заемных средств из системы.

Говорят, что рынок медвежий, но при этом считают Bitcoin ценным

В отчете объясняется, почему существует этот парадокс.

Снижение заемных средств в октябре нанесло значительный урон альткоинам, однако доля Bitcoin практически не изменилась, поднявшись с 58% до 59% в четвертом квартале 2025 года.

Эта стабильность свидетельствует о том, что давление на продажу неравномерно распределено по всему рынку. Скорее, «отбраковка» сосредоточена в сегменте активов с длинным хвостом, а Bitcoin выступает в роли сохраненного актива, когда инвесторы снижают риски, но еще не покидают рынок криптовалют полностью.

Дэвид Дуонг, директор по глобальным исследованиям Coinbase Institutional, предлагает способ примирить понятия «медвежий рынок» и уверенность в том, что Bitcoin недооценен.

По его словам, организации обычно используют термин «цикл» для описания рыночных режимов и позиционирования портфеля, тогда как «ценность» — это долгосрочная оценка, основанная на степени принятия, редкости, структуре рынка и политической среде.

Иными словами, когда организация называет рынок медвежьим, она описывает текущий этап цикла и уровень риск-аппетита: более оборонительный подход, избирательная ликвидность, возможное снижение цен или их боковое движение с уклоном в негатив. Это не означает, что они считают, что Bitcoin должен быть недооценен в долгосрочной перспективе.

Данные в отчете подтверждают такую точку зрения. Рынок больше не поощряет рискованные стратегии, но спрос на крупнейшие активы все еще сохраняется.

Самые сильные изменения наблюдаются в перпетуальных фьючерсах (perpetual futures), где уровень системного заемного плеча снизился до всего 3% от общей капитализации рынка криптовалют (без учета стейблкоинов). В то же время, объем открытых контрактов по опционам резко вырос, поскольку трейдеры ищут способы защититься от дальнейшего ослабления цен.

Для организации, если она считает, что рынок находится в фазе медвежьего тренда, она будет покупать страховку, снижая риск ликвидации и сохраняя желаемое распределение через инструменты, не требующие выхода из позиций в самый тяжелый момент.

От заемного плеча к защите

Распространенная ошибка — считать «недооцененность» единственной моделью оценки. На самом деле, и отчет, и Дуонг описывают набор предположений, ориентированных скорее на структуру рынка, чем на простое дисконтирование денежных потоков.

Эти изменения особенно заметны на рынке деривативов.

Объем открытых контрактов по опционам на Bitcoin превысил объем перпетуальных фьючерсов. Разница между опционами пут и колл с дельтой 25% перешла в положительную зону по срокам 30, 90 и 180 дней — что маловероятно в рынке, который пытается максимизировать прибыль с помощью заемных средств. Напротив, это признак того, что рынок все еще хочет держать длинные позиции, но при этом контролировать риски.

Дуонг отмечает, что после ликвидационной волны в октябре организации продолжают расширять on-chain активность, делая это осторожно и распределенно по разным платформам. Они все больше используют опционы и базовые сделки — стратегии, приносящие преимущества за счет кривизны или доходности, без риска ликвидации при высоком заемном плече.

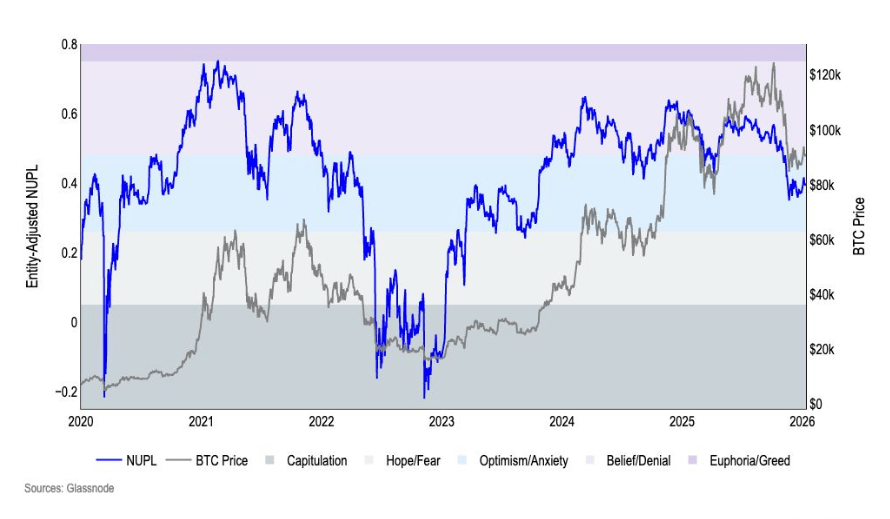

Данные on-chain рассказывают ту же историю. Индекс NUPL, скорректированный по фактическим активам, снизился с зоны «уверенности» до «беспокойства» в октябре и оставался там на протяжении всего квартала. Это еще не состояние эйфории, но и не капитуляция. Рынок больше не поощряет оптимизм, однако инвесторы еще не вышли из игры.

*График показывает соотношение NUPL, скорректированное по фактическим активам Bitcoin, с января 2020 по январь 2026 (Источник: Coinbase Institutional)*В четвертом квартале 2025 года объем перемещений BTC за три месяца вырос на 37%, в то время как количество «спящих» BTC за более чем год снизилось на 2%, что интерпретируется как фаза распределения в конце года. Однако с точки зрения организаций, распределение не обязательно является абсолютным негативом. Это может означать, что крупные держатели снижают риски при сильном рынке, а рынок ищет новых участников, способных поглотить предложение без постоянной зависимости от мелких инвесторов.

*График показывает соотношение NUPL, скорректированное по фактическим активам Bitcoin, с января 2020 по январь 2026 (Источник: Coinbase Institutional)*В четвертом квартале 2025 года объем перемещений BTC за три месяца вырос на 37%, в то время как количество «спящих» BTC за более чем год снизилось на 2%, что интерпретируется как фаза распределения в конце года. Однако с точки зрения организаций, распределение не обязательно является абсолютным негативом. Это может означать, что крупные держатели снижают риски при сильном рынке, а рынок ищет новых участников, способных поглотить предложение без постоянной зависимости от мелких инвесторов.

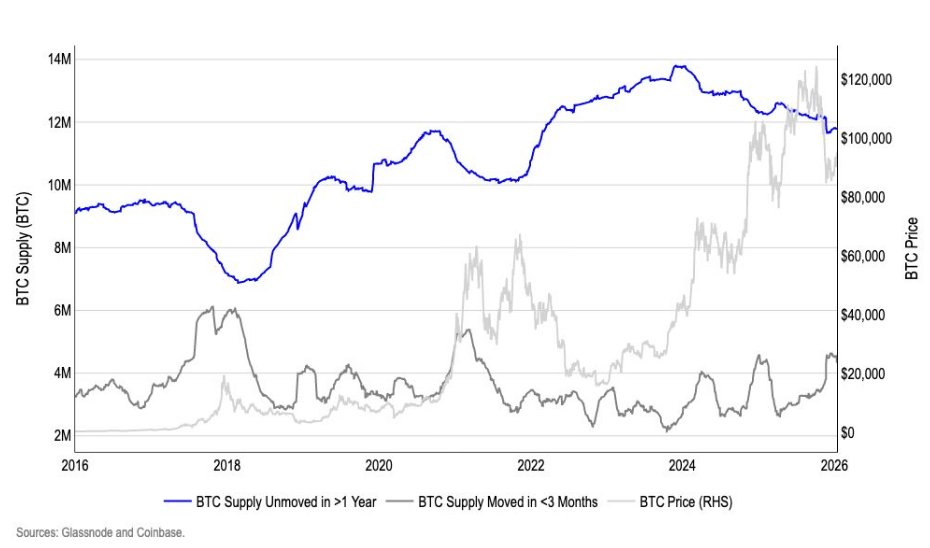

*График сравнивает активный и неактивный запас Bitcoin с 2016 по 2026 годы (Источник: Coinbase Institutional)*Здесь концепция «недооцененности» больше не связана с конкретной ценой, а с доверием, что Bitcoin стал единственным активом в крипто, способным поглотить крупные потоки капитала без необходимости поддержки со стороны мелких инвесторов для сохранения структуры рынка.

*График сравнивает активный и неактивный запас Bitcoin с 2016 по 2026 годы (Источник: Coinbase Institutional)*Здесь концепция «недооцененности» больше не связана с конкретной ценой, а с доверием, что Bitcoin стал единственным активом в крипто, способным поглотить крупные потоки капитала без необходимости поддержки со стороны мелких инвесторов для сохранения структуры рынка.

Дуонг подчеркивает, что организации все больше рассматривают Bitcoin как стратегический актив для хранения стоимости и инструмент макро-защиты, а не как спекулятивный токен внутри более широкой экосистемы криптовалют.

Эта точка зрения также согласуется с выводами отчета: в первом квартале 2026 года предпочтение отдается крупным капитализациям, тогда как малые остаются под воздействием октябрьской коррекции.

Новая ликвидность — настоящий цикл

Второй столп парадокса — временные рамки.

Обозначать рынок как «медвежий» обычно означает краткосрочную оценку, тогда как «недооцененность» — долгосрочную. Мост между ними — вера организаций в традиционный четырехлетний цикл или переход к макроанализу, где решающую роль играют ликвидность, процентные ставки и политика.

По словам Дуонга, четырехлетний цикл по-прежнему служит ориентиром поведения, но уже не является жесткой моделью. После учета макроэкономических факторов, влияющих на все рисковые активы, эффект халвинга становится менее убедительным.

В отчете приводятся данные по инфляции CPI за декабрь — 2,7%, а прогноз GDPNow от Федерального резервного банка Атланты показывает рост ВВП в четвертом квартале 2025 года на 5,3%. Базовый сценарий предполагает два снижения ставок на 50 базисных пунктов, что соответствует текущему ценовому ожиданию фьючерсных рынков — фактору, благоприятному для рискованных активов.

Рынок труда также замедляется: в 2025 году добавлено 584 000 новых рабочих мест по сравнению с 2 миллионами в 2024, при этом рост применения ИИ считается одной из причин.

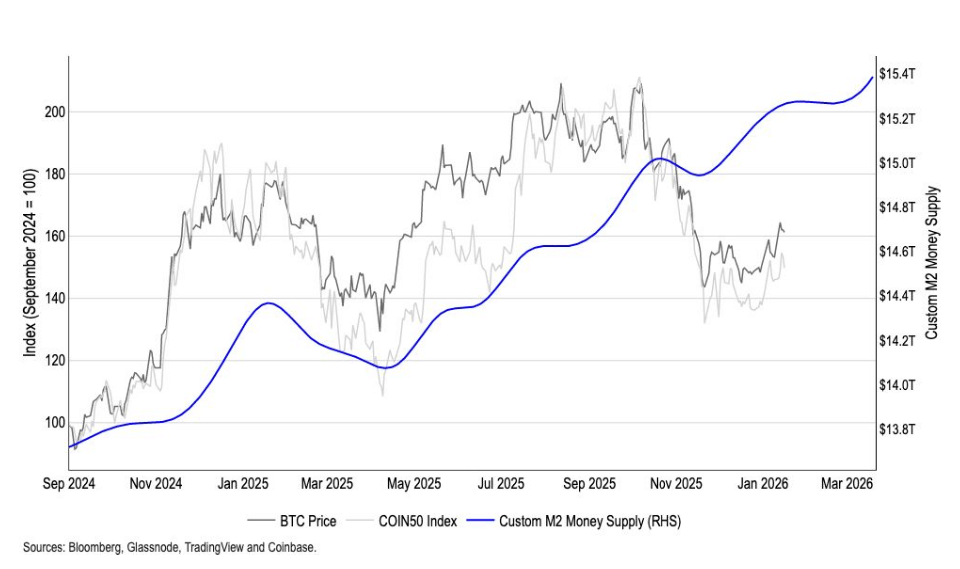

Таким образом, точка зрения о «недооцененности» Bitcoin со стороны организаций базируется скорее на ликвидности и макроэкономике, чем на внутреннем цикле криптовалют. Coinbase даже создала собственный глобальный индекс M2, который, по оценкам, опережает Bitcoin примерно на 110 дней и имеет корреляцию 0,9 с волатильностью цены BTC на различных временных интервалах.

В этом анализе можно одновременно видеть следы последствий октябрьской волны ликвидных ликвидаций и растущий спрос на защиту рисков, при этом делается вывод, что Bitcoin находится в выгодной позиции в рамках долгосрочной структуры, если ликвидность и политика будут развиваться согласно ожиданиям.

График сравнивает Bitcoin с индексом денежной массы M2, скорректированным Coinbase, с сентября 2024 по январь 2026 (Источник: Coinbase Institutional)## Что может разрушить этот тезис?

График сравнивает Bitcoin с индексом денежной массы M2, скорректированным Coinbase, с сентября 2024 по январь 2026 (Источник: Coinbase Institutional)## Что может разрушить этот тезис?

По словам Дуонга, это не обычная коррекция, а одновременное ослабление нескольких новых фундаментальных факторов, способных разрушить данную гипотезу.

Организации не ориентируются только на цену, а на макроэкономическую ликвидность и on-chain структуру рынка. Совокупность негативных сигналов — сильное ужесточение глобальной ликвидности, разворот индекса on-chain, долгосрочная дистрибуция держателей при слабых ценах и продолжительное снижение спроса со стороны организаций — действительно ставит под сомнение идею о том, что Bitcoin недооценен или поддерживается структурой.

Данные опроса показывают, что организации разделены во мнениях о текущей фазе цикла, но относительно согласны в оценке привлекательности Bitcoin.

Их выражение доверия очевидно в реальной позиционной стратегии: снижение зависимости от хрупкого заемного плеча, увеличение использования опционов для оценки рисков и принятие рынка, который охладел, но еще не рухнул.

В этом подходе «недооцененность» — это не эмоциональное восприятие текущей цены, а аналитическая рамка, основанная на ликвидности, структуре и долгосрочной перспективе. Правы или неправы организации — зависит не от краткосрочной оценки цикла, а от того, выдержит ли эта макроэкономическая модель следующий серьезный тест.