NVIDIA превзошла ожидания по итогам четвертого квартала, достигнув выручки в 68,1 миллиарда долларов и прибыли на акцию в 1,62 доллара, а прогноз на первый квартал указывает на выручку в 78 миллиардов долларов. Morgan Stanley сразу повысил целевую цену на NVIDIA с 250 до 265 долларов. Однако 26 февраля цена резко упала почти на 7%, опустившись ниже 185 долларов, что свидетельствует о сдержанности рынка в отношении текущих результатов по данным потоков капитала и техническим индикаторам.

Скрытые трещины в финансовых цифрах: замедление роста

Показатели NVIDIA за год выглядят впечатляюще, но динамика квартальных приростов подает иные сигналы:

Q3 квартальный рост: 22%

Q4 квартальный рост: 19,5% (с учетом корректировок после публикации отчета)

Прогноз на Q1 FY2027 с учетом квартального роста: около 14,5%

Для технологической компании, основанной на ростовом движении как основном факторе оценки, три последовательных квартала замедления роста создают прямое препятствие для предвидения институциональных инвесторов.

Еще один важный риск — концентрация клиентов. Gene Munster из Deepwater Asset Management оценивает, что около 70% выручки NVIDIA приходится всего на 8 компаний; финансовый директор Colette Kress подтверждает, что пять крупнейших поставщиков дата-центров занимают чуть более 50% доходов от дата-центров. Если несколько ключевых клиентов сократят свои капитальные расходы на AI на 10-15%, это может привести к потере десятков миллиардов долларов выручки за один квартал.

Противоречивые сигналы институциональных фондов: массовые покупки, но без роста цены

(Источник: Market Beat)

(Источник: Market Beat)

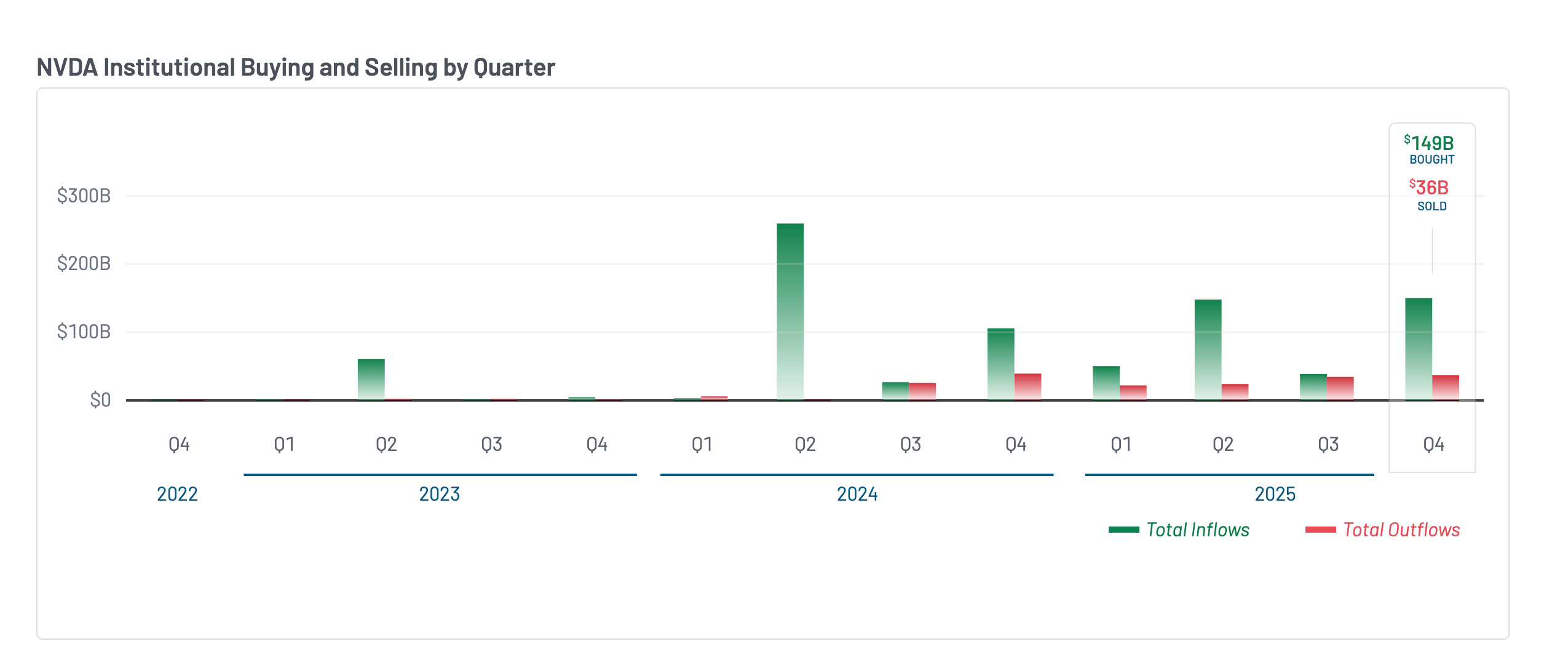

Отчет 13F показывает, что в четвертом квартале 2025 года институциональные инвесторы резко увеличили чистую покупку NVIDIA: примерно на 149 миллиардов долларов, продав около 36 миллиардов долларов, чистый приток составил около 113 миллиардов долларов, что значительно превышает всего 4 миллиарда долларов чистого притока в третьем квартале. Несмотря на такой масштаб входящих средств, цена акции за весь квартал практически не росла, не формируя явного восходящего тренда.

Это объясняется внутренней распродажей руководства и ранних акционеров. В декабре Марк Стевенс, директор NVIDIA, продал акций на сумму около 40 миллионов долларов; американский банк немного увеличил свою долю, но одновременно полностью закрыл свои опционы на покупку и продажу, исключив направленное спекулятивное давление.

Стоит отметить, что подразделение управления активами Morgan Stanley также является важным институциональным акционером NVIDIA. Это обычная практика на Уолл-стрит, однако розничные инвесторы, интерпретируя повышение целевой цены как бычий сигнал, должны учитывать этот фактор.

Технический анализ: скрытая медвежья дивергенция и неудача прорыва 195 долларов

(Источник: Trading View)

(Источник: Trading View)

На дневном графике с ноября 2025 по февраль 2026 года сформировалась «скрытая медвежья дивергенция»: цена достигала более низких максимумов, а индекс относительной силы (RSI) показывал более высокие пики, что свидетельствует о постепенном ослаблении восходящего импульса.

25 февраля NVIDIA попыталась пробить линию шеи обратной модели «голова и плечи» на уровне 195 долларов, но прорыв за 24 часа был провален, и цена резко упала до ниже 185 долларов, сопровождаясь сильным падением индикатора Chaikin Money Flow (CMF). Спекулятивные средства быстро вышли из позиции после неудачи прорыва, а средневзвешенная цена по объему (VWAP) также сломалась.

Ключевые технические уровни сейчас: поддержка на 183 доллара (фибоначчевский уровень 0,5) и 180 долларов (0,382). Их пробой может привести к тесту низин в районе 170 долларов и головы модели на 169 долларов. Для восстановления и продолжения движения к целям 226, 235 долларов и 265 долларов, установленной Morgan Stanley, необходимо успешно преодолеть линию шеи на 195 долларов.

Часто задаваемые вопросы

Почему акции NVIDIA упали на 7%, несмотря на отличные финансовые показатели?

Рыночное ценообразование отражает ожидания будущего, а не прошлые результаты. Замедление квартальных приростов (от 22% до 14,5% по прогнозу) и высокая концентрация клиентов создают потенциальную уязвимость, вызывая сомнения в устойчивости оценки компании. После публикации отчета снижение часто интерпретируется как «распродажа на новостях» — то есть, новости уже были заложены в цену, и после их официального объявления инвесторы зафиксировали прибыль.

Могут ли интересы Morgan Stanley при повышении целевой цены до 265 долларов создавать конфликт интересов?

Подразделение управления активами Morgan Stanley является крупным институциональным акционером NVIDIA. Хотя повышение целевой цены не противоречит правилам в техническом плане, розничные инвесторы должны учитывать наличие «стен» между аналитиками и внутренними интересами управляющих активами, а также потенциальную выгоду институциональных держателей.

Похож ли запас товаров NVIDIA на ситуацию с Cisco в 2000 году?

Инвестор Майкл Барри отмечает, что текущие обязательства по поставкам NVIDIA сопоставимы с уровнями Cisco перед крахом интернет-бумы. Финансовый директор Kress признает, что запасы «заблокированы» на более длительный срок, чем раньше. Однако есть существенные различия: спрос на инфраструктуру AI обусловлен растущими вычислительными нагрузками, тогда как пузырь на корпоративных сетевых устройствах 2000-х годов был вызван системной ложью в отчетности о спросе. Возможен ли повтор краха Cisco — зависит от того, сократят ли крупные клиенты свои капитальные расходы на AI.