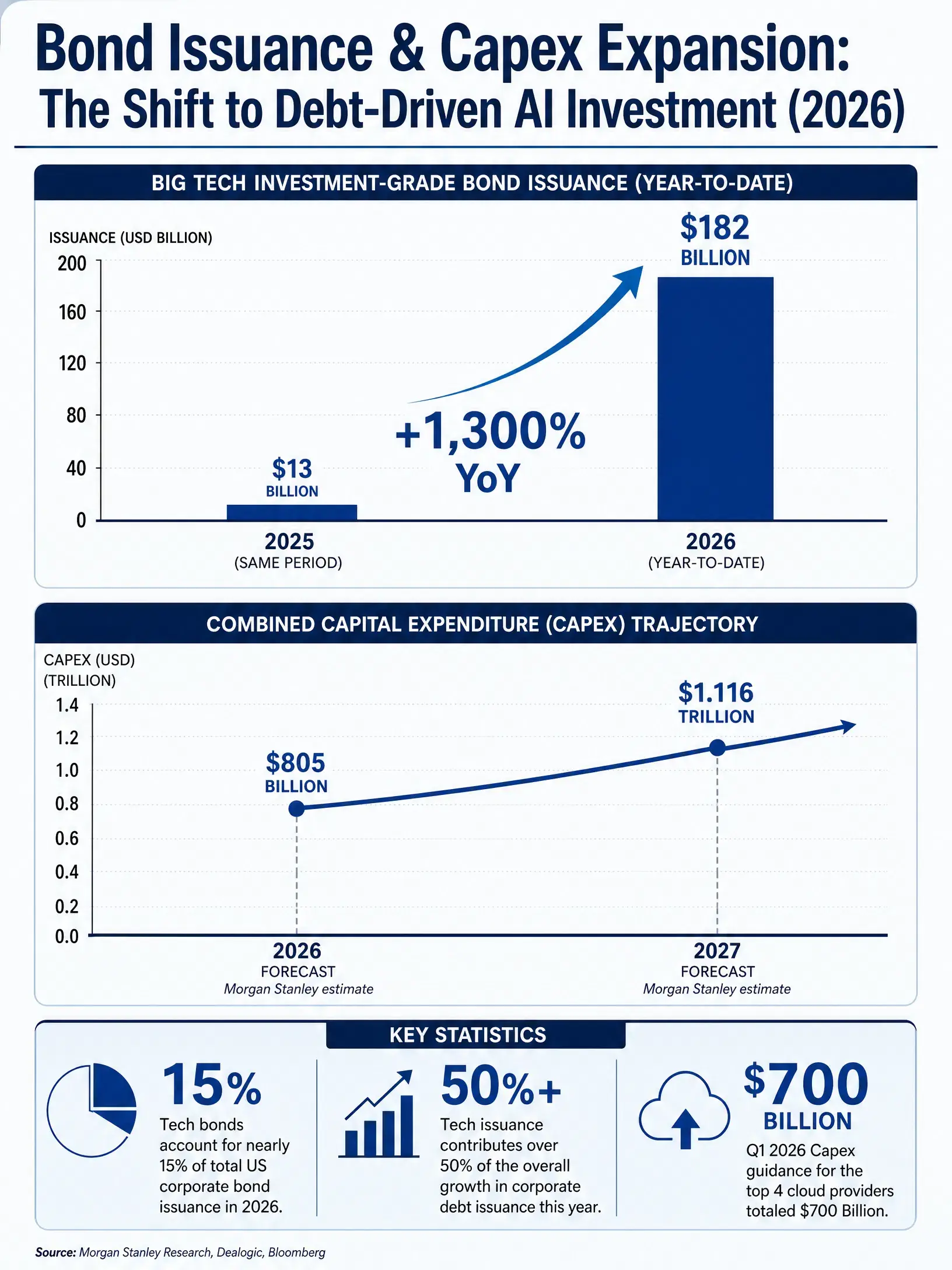

С 2026 года по настоящее время технологические компании Amazon, Alphabet, Nvidia, Meta, Oracle и SpaceX выпустили рекордные инвестиционные облигации на сумму 182 млрд долларов, что на 1 300% больше примерно 13 млрд долларов за аналогичный период 2025 года. Эти шесть компаний составляют почти 15% от общего объёма корпоративных облигаций, выпущенных в США с начала года, и обеспечивают более 50% прироста корпоративных облигаций в текущем году. В тот же период на американском рынке произошло 7 сделок с облигациями объемом 25 млрд долларов и более; по числу они сопоставимы с суммарным количеством таких сделок в 2019–2025 годах — 6 сделок пришлись на перечисленные выше компании, а оставшаяся 1 — на Salesforce.

Это необычный сигнал на рынке облигаций указывает на происходящие структурные изменения: капитальные потребности для строительства AI-инфраструктуры фундаментально перестраивают модель корпоративного финансирования. В отчёте Deutsche Bank за июль 2026 года отмечено, что капитальные затраты гипермасштабных облачных компаний уже превысили их операционный денежный поток, то есть эти компании используют внешнее финансирование или накопленные активы для поддержки расширения AI-инфраструктуры. В первом квартале 2026 года четыре крупнейших облачных провайдера вновь повысили ориентиры по капитальным затратам на год: в сумме до 700 млрд долларов. Morgan Stanley в конце апреля дополнительно повысил прогнозы по капитальным затратам для Amazon, Alphabet, Meta, Microsoft и Oracle: в результате скорректированные пять компаний по итогам 2026 года достигнут 805 млрд долларов, а в 2027 году показатель вырастет до 1,116 трлн долларов.

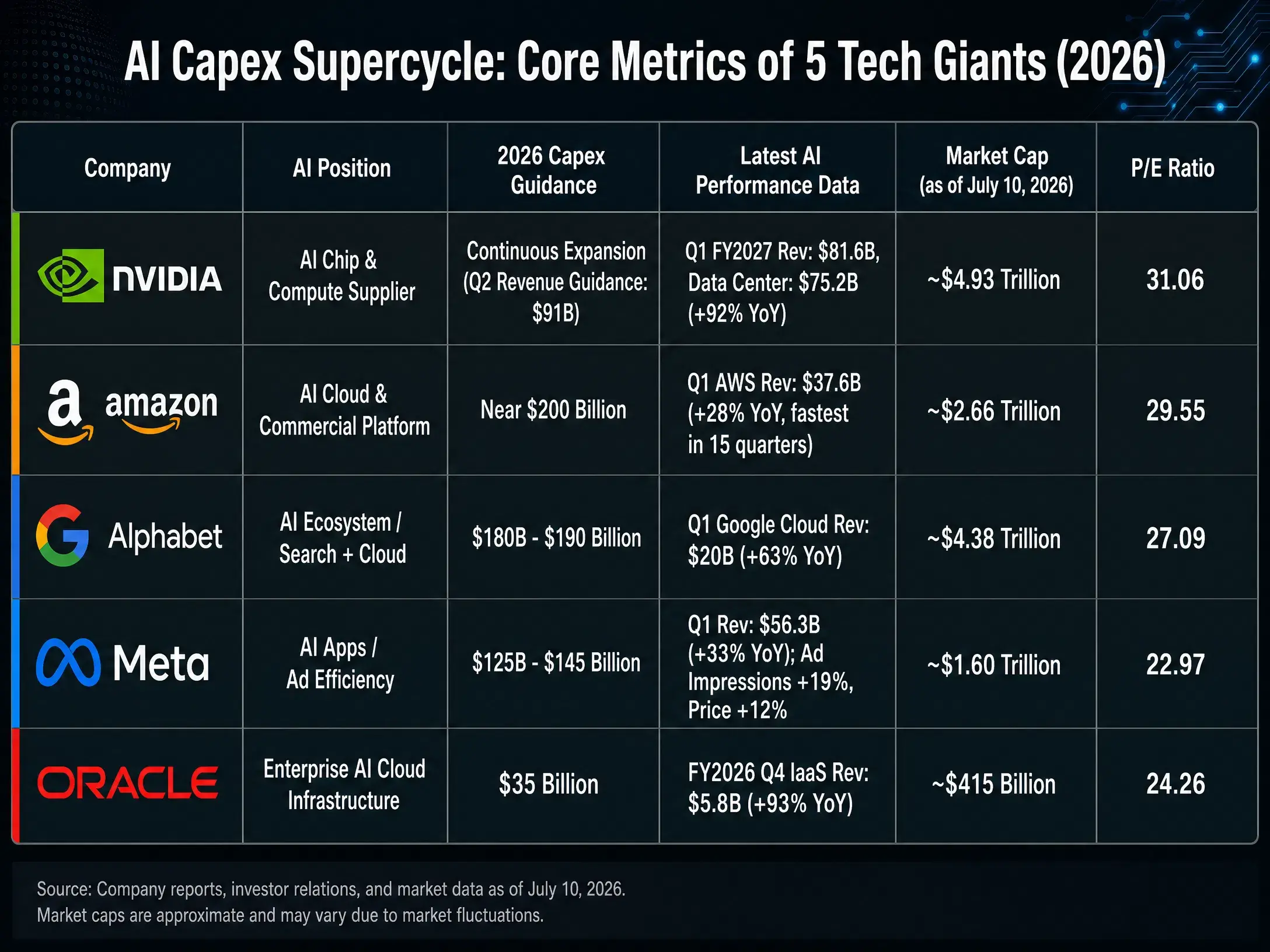

В этом долговом капиталоёмком суперцикле степень выгоды для разных звеньев отраслевой цепочки заметно различается. В статье через четыре измерения — поставки чипов, облачные платформы, интеграцию AI-экосистемы и уровень приложений — разбирается AI-позиционирование и логика инвестиций пяти компаний: Nvidia, Amazon, Alphabet, Meta и Oracle.

Nvidia: прямое отображение дефицита вычислительных мощностей

$NVDANvidia находится в самом верхнем звене цепочки капитальных затрат на AI. Каждый доллар, направленный в инфраструктуру дата-центров, в значительной части напрямую конвертируется в заказы на GPU Nvidia. Такое положение означает, что результаты компании более чувствительны к колебаниям капитальных затрат, чем в любом другом звене цепочки.

20 мая 2026 года Nvidia опубликовала финансовую отчётность за первый финансовый квартал 2027 финансового года: выручка 81,615 млрд долларов, +85% г/г и +20% кв/кв; GAAP-чистая прибыль 58,321 млрд долларов, +211% г/г. Выручка сегмента дата-центров составила 75,2 млрд долларов, 92% от общей выручки, продолжая обновлять максимум за один квартал. Эти данные подтверждают ключевую логику: пока спрос на вычислительные мощности для AI-тренинга и инференса не достиг пика, рост показателей Nvidia тесно синхронизирован с траекторией капитальных затрат гипермасштабных компаний.

По состоянию на 10 июля 2026 года (время в Китае) цена закрытия Nvidia — 202,78 доллара, рыночная капитализация — около 4,73 трлн долларов, P/E — 31,05. Средняя целевая цена аналитиков — 309,16 доллара. Оптимистичные ожидания рынка по Nvidia опираются на два предположения: во‑первых, спрос на AI-чипы по-прежнему расширяется; во‑вторых, конкурентные барьеры Nvidia в сфере GPU достаточно глубоки.

Но риски также исходят со стороны спроса. JPMorgan оценивает, что в 2026 году общий объём поставок AI-чипов в мире составит около 16,3 млн штук: ASIC — 6,8 млн, универсальные GPU — 9,5 млн. Рост доли ASIC означает, что облачные гиганты изучают путь обхода универсальных GPU — хотя в краткосрочной перспективе GPU по‑прежнему занимают основную долю 58%, ускорение тренда замещения создаст структурное давление на рыночную долю Nvidia. Кроме того, бета Nvidia равна 2,21 — значительно выше, чем у коллег по сектору, то есть амплитуда падения её акций при развороте цикла капитальных затрат также будет больше.

AI суперцикл капитальных затрат — сравнение ключевых показателей пяти технологических компаний (2026 год)

Amazon: проверка коммерческих возможностей облачного бизнеса

Центральная часть AI-истории Amazon — не в чипах, а в возможностях монетизации платформы. AWS — крупнейший в мире провайдер публичных облачных услуг — является главным каналом аренды вычислительных мощностей и развертывания моделей. Для Amazon значение AI-капитальных затрат двойное: это и статья расходов (строительство дата-центров и закупка чипов), и статья доходов (сдача вычислительных ресурсов через AWS корпоративным клиентам).

В первом квартале 2026 года общие чистые продажи Amazon составили 181,5 млрд долларов, +17% г/г; чистая прибыль — 30,255 млрд долларов, +77% г/г. Выручка сегмента AWS достигла 37,6 млрд долларов, +28% г/г, показав самый быстрый темп роста за 15 кварталов. Операционная прибыль AWS — 14,2 млрд долларов. Маржа операционной прибыли — 13,1%, максимум за всю историю.

По состоянию на 10 июля 2026 года (время в Китае) цена закрытия Amazon — 247,04 доллара, рыночная капитализация — около 2,68 трлн долларов, P/E — 29,52. Средняя целевая цена аналитиков — 318,82 доллара.

Ключевая инвестиционная логика Amazon — эффективность конвертации в деньги через AWS. В отличие от чистых поставщиков чипов, AI-вложения Amazon могут генерировать устойчивую регулярную выручку благодаря механике ценообразования облачных услуг. Во втором квартале 2026 года компания ожидает чистые продажи в диапазоне 194 млрд–199 млрд долларов, +16%–19% г/г. Однако нужно учитывать, что капитальные затраты на AI-инфраструктуру сжимают свободный денежный поток: сможет ли рост выручки AWS продолжать покрывать темпы расширения капитальных затрат — это ключевой показатель инвестиционной эффективности.

Alphabet: интеграция AI-экосистемы над поисковой «рвом»

AI-стратегия Alphabet охватывает всю цепочку — от чипов (TPU) до моделей (Gemini) и приложений (поиск, YouTube, Cloud). Такая вертикальная интеграция даёт максимум точек монетизации на пути коммерциализации AI, но одновременно означает самый большой масштаб капитальных затрат и наибольшее давление амортизации.

В первом квартале 2026 года Alphabet повысила ориентир по капитальным затратам на год до 180–190 млрд долларов, почти удвоив показатель 2025 года. По состоянию на 10 июля 2026 года (время в Китае) цена закрытия Alphabet (GOOGL) — около 358,89 доллара, рыночная капитализация — около 4,41 трлн долларов. P/E — примерно 27,38.

Инвестиционная логика Alphabet построена на способности поискового бизнеса поддерживать денежные потоки. «Дойная корова» в виде поисковой рекламы обеспечивает поиску устойчивость в условиях крупных капитальных затрат лучше, чем у конкурентов. Однако потенциальный удар AI по поисковому бизнесу — специфический риск, с которым сталкивается Alphabet: если генеративный AI изменит способ, которым пользователи получают информацию, бизнес-модель поисковой рекламы может потребовать перестройки. Ещё одна точка наблюдения — темпы роста Google Cloud: несмотря на расширение Cloud-бизнеса, его масштабы по-прежнему отстают от AWS и Azure, и конкуренто-статус в рынке AI-облаков остаётся неочевидным.

В первой половине 2026 года на фоне заметной дивергенции показателей крупных технологических компаний: Alphabet выросла примерно на 14%, Microsoft упала на 20%, Oracle — на 27%. Эта дивергенция в определённой степени отражает разную рыночную оценку эффективности капитальных затрат AI у разных игроков.

Meta: логика уровня AI-приложений, движимая эффективностью рекламы

Инвестиционная логика Meta в AI наиболее прямолинейна — повышение эффективности рекламных размещений. AI-рекомендательные алгоритмы, креативы для генеративной рекламы, инструменты автоматических ставок и подобные приложения напрямую воздействуют на основной источник дохода Meta. Эта «инвестиции‑выгода» цепочка прозрачнее, чем в сфере облаков или чипов.

В первом квартале 2026 года выручка Meta составила 56,31 млрд долларов, +33% г/г. Количество показов рекламы увеличилось на 19%, а цена за один рекламный материал синхронно выросла на 12%. GAAP-прибыль на акцию — 10,44 доллара. Компания ожидает, что капитальные затраты в 2026 году могут достигнуть 145 млрд долларов — примерно вдвое больше бюджета на 2025 год.

По состоянию на 10 июля 2026 года (время в Китае) цена закрытия Meta — около 631,48 доллара, рыночная капитализация — около 1,64 трлн долларов, P/E — 22,95. Средняя целевая цена аналитиков — 824,86 доллара.

Оценка Meta среди пяти компаний самая низкая (P/E около 23x), что отражает осторожность рынка к продолжающимся убыткам Reality Labs и отношению «вложения AI — отдача». Годовая выручка комплекса по оптимизации ценностного стека AI ставок (AI bidding stack) уже превысила 20 млрд долларов, подтверждая, что путь монетизации AI в рекламной сфере работает. Однако ключевой вопрос в другом: если капитальные затраты вырастут с уровня примерно 70 млрд долларов в 2025 году до 125–145 млрд долларов в 2026 году, сможет ли рост на стороне доходов идти синхронно.

Oracle: преследователь в AI-облачной инфраструктуре уровня предприятия

В AI-облачной инфраструктуре роль Oracle отличается от AWS и Azure: компания больше фокусируется на сочетании корпоративных баз данных и AI-вычислительных мощностей, а также на дифференциации в контуре многоблачной архитектуры. Такая стратегия даёт ей уникальную траекторию роста в цикле капитальных затрат на AI.

Отчёт о финансовых результатах за первый финансовый квартал 2026 финансового года, опубликованный в сентябре 2025 года, показывает: общая выручка Oracle — 14,9 млрд долларов, +12% г/г. Выручка облачной инфраструктуры (IaaS) — 3,3 млрд долларов, +55% г/г. Компания ожидает, что выручка облачной инфраструктуры в 2026 финансовом году вырастет на 77% — до 18 млрд долларов, а в последующие четыре года составит 32 млрд, 73 млрд, 114 млрд и 144 млрд долларов соответственно. Невыполненные обязательства по исполнению (RPO) — 455 млрд долларов.

По состоянию на 10 июля 2026 года (время в Китае) цена закрытия Oracle — около 144,22 доллара, рыночная капитализация — около 418,7 млрд долларов. P/E — примерно 23,46. Средняя целевая цена аналитиков — 251,85 доллара.

Инвестиционная логика Oracle строится на дополнительном спросе корпоративных клиентов на AI-вычислительные мощности. Высокие темпы роста её облачной инфраструктуры (55%) и заметный прирост RPO указывают, что корпоративные клиенты переносят AI-нагрузки на облачную платформу Oracle. Но рыночная капитализация Oracle (около 415 млрд долларов) существенно меньше, чем у остальных четырёх компаний — факторы премии за ликвидность и способности противостоять рискам обязательно нужно учитывать. В первой половине 2026 года акции Oracle снизились на 27% — это самое слабое выступление среди пяти компаний, что отражает опасения рынка по поводу эффективности её капитальных затрат.

Объёмы выпуска облигаций шести технологических компаний в 2026 году и тенденции расширения капитальных затрат

Заключение

Суперцикл капитальных затрат на AI меняет конкурентный ландшафт технологической отрасли сразу по двум направлениям.

На уровне цепочки поставок логика выгод для разных звеньев кардинально различается. Nvidia как поставщик чипов — самый прямой бенефициар капитальных затрат, но тренд замещения ASIC создаёт структурный риск в средне- и долгосрочной перспективе. Amazon и Alphabet как облачные провайдеры совмещают роли и «поглотителей», и «получателей» эффекта от капитальных затрат — главное, сможет ли рост выручки облачного бизнеса устойчиво покрывать темпы расширения инфраструктурных вложений. Логика Meta на уровне приложений наиболее ясна: путь отдачи через повышение рекламной эффективности самый короткий, но резкий рост капитальных затрат нельзя игнорировать как фактор давления на маржинальность. Oracle как преследователь в корпоративной облачной инфраструктуре демонстрирует сильные темпы, но масштаб и устойчивость к рискам ещё предстоит подтвердить.

На макроуровне проявляется более глубокий вопрос: отрасли AI нужно заработать примерно 30 трлн долларов, чтобы сопоставить вложения в чипы и другие дата-центры — эта цифра может быть занижена, поскольку растут издержки на память и увеличивается использование специализированных чипов для инференса, что повышает доход, необходимый на единицу капитальных затрат. Когда темпы расширения капитальных затрат продолжают опережать рост операционного денежного потока, устойчивость долгового финансирования окажется под сомнением.

AI-инвестиции переходят от стадии «покупки будущих нарративов» к стадии «верификации инвестиционной отдачи». Логика, по которой рынок оценивает компании, связанные с AI, смещается с масштабов капитальных затрат к эффективности капитальных затрат.

FAQ

Q1: Каково ключевое влияние суперцикла капитальных затрат на AI на акции технологических компаний?

Капитальные затраты на AI подталкивают технологические компании к масштабным выпускам облигаций для финансирования: за 2026 год шесть технологических компаний выпустили 182 млрд долларов инвестиционных облигаций. Расширение капитальных затрат напрямую поддерживает спрос в сегментах выше по цепочке — например, на чипы и облачную инфраструктуру, но также создает давление на свободный денежный поток. Рыночная оценка смещается с «масштаба капитальных затрат» на «эффективность капитальных затрат», и инвесторы всё больше фокусируются на ROI, а не только на объёме вложений.

Q2: В чём особенность позиции Nvidia в AI-цепочке поставок?

Nvidia находится в самом верхнем звене капитальных затрат на AI: каждый доллар, вложенный в инфраструктуру дата-центров, напрямую превращается в заказы на GPU. В первом финансовом квартале 2026 года выручка дата-центров составила 75,2 млрд долларов, 92% от общей выручки. Но доля ASIC уже выросла до 42%, и в средне- и долгосрочной перспективе это может оказать давление на рыночную долю универсальных GPU.

Q3: Чем отличаются логики AI-инвестиций Amazon и Alphabet?

У Amazon AI-отдача в основном формируется за счёт аренды вычислительных мощностей через AWS, что обеспечивает регулярный доход: в 2026 году Q1 выручка AWS составила 37,6 млрд долларов, +28% г/г. Alphabet же монетизирует всю цепочку через поиск, YouTube и Cloud: масштаб капитальных затрат больше (180–190 млрд долларов), но «денежная корова» в виде поисковой рекламы даёт более сильную способность выдерживать давление.

Q4: Почему AI-инвестиции Meta считают с наиболее ясным путём возврата?

AI-вложения Meta напрямую работают на рост эффективности рекламы: AI-рекомендательные алгоритмы, инструменты автоматизации ставок и другие приложения позволяют количественно увеличить число показов и цену за рекламный материал. В 2026 году Q1 число показов рекламы выросло на 19%, а цена за один рекламный материал увеличилась на 12%. Годовая выручка стека ставок на базе AI уже превысила 20 млрд долларов — это доказывает, что путь монетизации уже работает.

Q5: Какова конкурентная позиция Oracle на рынке AI-облаков?

Oracle делает ставку на сочетание корпоративных баз данных и AI-вычислительных мощностей: в 2026 финансовом году выручка облачной инфраструктуры в Q1 выросла на 55% г/г — до 3,3 млрд долларов. Компания ожидает, что выручка облачной инфраструктуры по итогам года вырастет на 77% — до 18 млрд долларов. Но рыночная капитализация лишь около 415 млрд долларов: по масштабу она значительно отстаёт от AWS и Azure, а ликвидность и способность противостоять рискам — потенциальные ограничения.