Федеральная резервная система опубликует 9 июля в 2:00 по пекинскому времени (8 июля в 14:00 по восточному времени) протокол заседания FOMC 16–17 июня. Этот протокол вызывает особый интерес не только потому, что содержит полные внутренние обсуждения первого заседания под руководством нового председателя Кевина Воша, но и потому, что он происходит на перекрёстке нескольких ключевых поворотных точек.

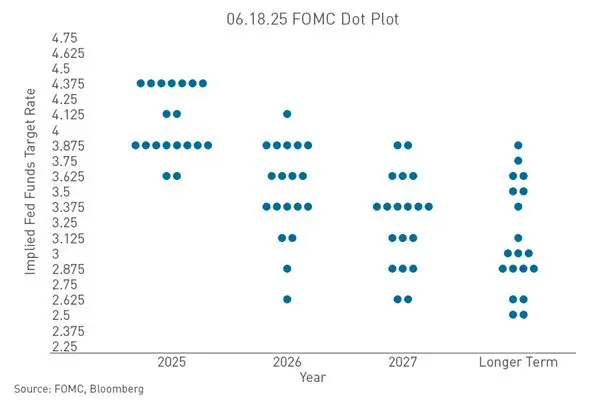

Само июньское заседание уже послало яркий ястребиный сигнал. FOMC единогласно, 12-0, сохранил целевой диапазон ставки по федеральным фондам на уровне 3,50%–3,75%, четвёртый раз подряд без изменений. Но рынки по-настоящему взорвал график точечных прогнозов — из 18 участников, предоставивших свои прогнозы по ставкам, 9 ожидают как минимум одного повышения до конца 2026 года. В марте этого года таких было ноль.

Формат самого заявления также посылает сигнал. Текст был значительно сокращён до примерно 130 слов, в нём исчезла ранее присутствовавшая фраза о возможном снижении ставок — «мягкая политика», а также упоминания о перспективах экономики и денежно-кредитной политики. Такой минималистский стиль отражает подход Воша к реформам — сокращение руководящих указаний и зависимость от данных.

Значимость протокола также связана с временной разницей. На июньском заседании данные по рынку труда ещё не отражали последующую слабость. Отчёт по занятости за июнь, опубликованный 2 июля, показал прирост всего 5,7 тысяч рабочих мест, значительно ниже ожиданий рынка в 11–11,5 тысяч. Протокол фиксирует оценки на момент заседания, а текущие рыночные цены уже учитывают влияние данных по занятости. Эта «разница во времени» станет ключевым аспектом при интерпретации протокола.

Какие сигналы о пути повышения ставок содержатся в точечных графиках

График точечных прогнозов — самая неожиданная часть июньского заседания. Средний прогноз ставки по федеральным фондам на конец 2026 года вырос с 3,4% в марте до 3,8%, что подразумевает как минимум одно повышение в течение года. Из 9 участников, поддерживающих повышение, 3 ожидают повышения на 25 базисных пунктов, 5 — на 50 базисных пунктов, 1 — на 75 базисных пунктов. В то же время, число участников, ожидающих снижения ставок, снизилось с 12 до 1.

Сам Вош не предоставил собственных прогнозов по ставкам и ясно заявил, что график точечных прогнозов — это лишь сценарий с «ластиком», а не обещание будущей политики. Такой подход сам по себе посылает сигнал: ФРС переходит от «сообщения рынкам, что будет делать» к «давайте позволим рынкам самим интерпретировать данные».

Обзор экономических прогнозов (SEP) также показывает признаки замедления инфляции. Прогноз по базовому PCE-инфляции на 2026 год был повышен с 2,7% до 3,3%, а на 2027 год — с 2,2% до 2,5%; прогноз по росту ВВП на 2026 год немного понижен. Рост инфляции при замедлении экономики создаёт дополнительную сложность для пути повышения ставок.

Как данные по занятости меняют временные рамки ожиданий повышения ставок

Отчёт по занятости за июнь, опубликованный 2 июля, стал самым прямым катализатором недавних изменений в ожиданиях рынка. Прирост рабочих мест составил всего 5,7 тысяч, что менее половины ожидаемых 11–11,5 тысяч; пересмотрены данные за апрель и май — снижение на 7,4 тысяч. Перед публикацией вероятность повышения ставки в июле оценивалась примерно в 30%, после — резко снизилась менее чем до 20%.

Данные CME FedWatch на 7 июля показывают, что вероятность оставить ставку без изменений в июле — 74,3%, повысить на 25 базисных пунктов — 25,7%. Особенно важна ситуация на сентябрь: вероятность оставить ставку без изменений — 42,9%, повысить на 25 базисных пунктов — 46,2%, на 50 — 10,8%. Это означает, что сентябрь стал настоящим полем битвы за путь ставок во второй половине 2026 года.

Глубокий смысл данных по занятости — в совокупности трёх сигналов: тенденции замедления роста занятости, слабость рынка труда, скрытая снижение участия в рабочей силе до более чем пятилетнего минимума, и подтверждение передовых индикаторов. Однако уровень безработицы снизился с 4,3% в мае до 4,2%, что говорит о сохранении определённой устойчивости рынка труда. Это даёт ФРС больше пространства для манёвра по «занятости», позволяя сосредоточиться на инфляции.

Если протокол покажет, что участники уже в середине июня осознавали потенциальные риски для рынка труда, то текущие ястребиные цены получат поддержку; если же обсуждение сосредоточится на продолжении инфляции и условиях повышения ставок, то логика восстановления рынка будет под вопросом.

Почему стойкая инфляция продолжает ограничивать пространство для политики

Инфляция — главный ограничивающий фактор в текущей политике ФРС. Самый важный показатель — базовая PCE-инфляция — в мае выросла на 3,4% в годовом выражении, достигнув максимума с октября 2023 года. Общий индекс цен PCE вырос с 3,8% до 4,1%. Оба показателя значительно превышают целевой уровень ФРС в 2%.

В июньском SEP прогноз по общей PCE-инфляции на 2026 год был повышен с 2,7% до 3,6%. Это говорит о том, что сама ФРС считает, что возвращение инфляции к целевым уровням займет больше времени, чем ожидалось ранее.

Геополитические факторы добавляют неопределённости. После нападения на три нефтяных танкера в Ормузском проливе США нанесли новую военную операцию против Ирана. Рост цен на нефть усилил инфляционные ожидания и повысил ставки на повышение ставок ФРС. Данные FedWatch показывают, что трейдеры оценивают вероятность повышения ставки как минимум на 25 базисных пунктов до конца этого года более чем в 80%.

Недавние заявления члена Совета управляющих ФРС Кристофера Уоллера подтверждают: «Риски полностью изменились» — год назад, из-за слабости рынка труда, он выступал за терпимость к более высокой инфляции, а сейчас, при стабилизации рынка и ускорении инфляции, ФРС вынуждена пересматривать свою позицию. Это свидетельство фундаментального сдвига внутри регулятора.

Как завершение передовых ориентиров изменит логику рыночных цен

Июньское заседание ознаменовало структурное изменение в коммуникационной парадигме ФРС. Передовые ориентиры — инструмент, который регулятор использовал более 25 лет — постепенно отказываются. В ходе форума ЕЦБ после заседания Вош ясно заявил, что «никаких передовых ориентиров не будет».

Это изменение имеет гораздо более широкие последствия, чем отдельное заседание. За 25 лет рынки привыкли интерпретировать указания ФРС для формирования ожиданий по ставкам. Без них каждое новое событие — отчёт по занятости, CPI, розничные продажи — будет играть более важную роль в формировании ожиданий.

В этом не один Вош. Президент ЕЦБ Лагард выразила сожаление, что чувствует себя ограниченной предыдущими указаниями, а глава Банка Англии Бейли и глава Банка Канады Маклем также на том же форуме высказались в похожем духе. Такой согласованный тон свидетельствует о том, что основные центральные банки меняют стиль коммуникации — это не временная корректировка, а структурное изменение.

Для рынков это означает, что премия за неопределённость станет нормой. Инвесторы будут следить за актуальными данными так же, как и ФРС, без предварительных обещаний по пути ставок. Такая неопределённость сама по себе может усилить реакцию рынка на отдельные публикации, увеличивая волатильность ставок и цен активов.

Протокол покажет, насколько внутри комитета поддерживается эта новая рамка, и есть ли у участников возражения против такого сдвига.

Как протокол поможет понять текущие настроения на рынке криптовалют

Биткойн с 1 июля, достигнув 21-месячного минимума, вырос примерно на 11%, приблизившись к 63 000 долларов. Однако эта волна роста в основном обусловлена снижением ожиданий повышения ставок после слабого отчёта по занятости. Насколько протокол подтвердит эту макроэкономическую гипотезу — главный вопрос для текущего крипторынка.

Само июньское заседание было не очень благоприятным для криптовалют. Участники оставили ставку в диапазоне 3,50%–3,75%, убрав ранее намёки на возможное снижение, и повысили медианный прогноз по 2026 году как минимум на один раз. В течение двух недель после заседания биткойн продолжил слабеть, поскольку рынок закладывал более длительный цикл ужесточения.

По состоянию на 8 июля по данным Gate, цена биткойна составляет около 63 500 долларов. За последние 30 дней — снижение примерно на 10,73%. Цена эфириума — около 1 780 долларов. Общий тренд криптоактивов по-прежнему сильно зависит от макроэкономических ожиданий ликвидности.

Если протокол покажет, что участники уже в середине июня предупреждали о рисках слабого рынка труда или чрезмерного ужесточения, то текущие ястребиные настроения получат поддержку. Если же обсуждение сосредоточится на продолжении инфляции и условиях повторного повышения ставок, то основа для роста рынка будет подорвана. Биткойн уже заложен в ожиданиях существенного смягчения, поэтому если протокол окажется менее ястребиным, это может оказать давление на цену.

Какие ещё факторы влияют на ценовую логику активов помимо протокола

Помимо самого протокола, одновременно действуют несколько факторов, формирующих макроэкономическую картину второй половины 2026 года.

Геополитические риски вновь переоценены. Военные удары США по Ирану повысили спрос на активы-убежища, доллар удерживается выше 101,00. Цена золота выросла до примерно 4 111 долларов за унцию, серебро — до около 60 долларов. Если цены на энергоносители продолжат расти, это усилит ожидания более высокой и продолжительной ставки.

Американский рынок также находится в важной точке. Индекс S&P 500 закрылся во вторник падением на 0,5%, Nasdaq — на 1,2%. Инвесторы ищут внутри протокола сигналы о продолжительности инфляции и сроках корректировки ставок.

Gate запустил реальную торговлю американскими акциями, поддерживая более 10 000 активов. Пользователи могут торговать USDT акциями США, Гонконга, Южной Кореи и ETF. Этот продуктовый ряд позволяет инвесторам в рамках одной платформы завершать полный цикл — от интерпретации макроэкономических событий до межактивных стратегий.

Следующий важный макроэкономический показатель — отчёт по CPI за июль, выйдет 14 июля. В мае базовая инфляция составляла 2,8% в годовом выражении, а общий CPI — 3,1%. Заседание FOMC в конце июля станет первым серьёзным тестом подхода Воша, основанного на данных. Насколько участники протокола уделяли внимание недавней слабости рынка труда, — важный ориентир для решения по июльскому заседанию.

FAQ

В: Какое конкретное решение по ставкам приняло ФРС на июньском заседании?

О: 17 июня FOMC единогласно, 12-0, оставил целевой диапазон ставок по федеральным фондам на уровне 3,50%–3,75%, четвёртый раз подряд без изменений.

В: Сколько участников поддерживают повышение ставок до конца 2026 года по точечным графикам?

О: Из 18 участников, предоставивших прогнозы, 9 ожидают как минимум одного повышения до конца 2026 года. Среди них 3 — на 25 базисных пунктов, 5 — на 50, 1 — на 75. В марте этого года никто не поддерживал повышение в текущем году.

В: Каковы текущие ожидания рынка по вероятности повышения ставок в июле и сентябре?

О: По данным CME FedWatch на 7 июля, вероятность повышения ставки на 25 базисных пунктов в июле — 25,7%, оставить без изменений — 74,3%. В сентябре вероятность повышения — 46,2%, оставить без изменений — 42,9%.

В: Почему данные по занятости за июнь так сильно повлияли на ожидания повышения ставок?

О: Новые рабочие места за июнь — всего 5,7 тысяч, что вдвое меньше ожидаемых 11–11,5 тысяч, а пересмотр данных за апрель и май — снижение на 7,4 тысяч. Слабость данных снизила ожидания продолжения повышения ставок.

В: Почему ФРС отказывается от передовых ориентиров?

О: Новый председатель Вош выступает за сокращение руководящих указаний, считая, что они вызывают чрезмерную привязку к рынкам и мешают механизму корректировки на основе данных. В июне было удалено всё содержание передовых ориентиров из заявления.