С 28 февраля 2026 года, когда вспыхнула война США, Израиля и Ирана, Ормузский пролив оказался в состоянии транспортного хаоса, длящегося уже четыре с половиной месяца. 7 июля ВМС США нанесли Ирану новый раунд ударов под предлогом «иранской угрозы судоходству через Ормузский пролив»; 12 июля Иран объявил о блокаде Ормузского пролива; 13 июля президент Трамп объявил о восстановлении морской блокады Ирана; 14 июля ВМС США завершили удары по десяткам военных целей в районе Ормузского пролива и вдоль иранского побережья. К вечеру 14 июля продолжается противостояние США и Ирана с взаимными ударами. На фоне глобально ключевого маршрута доставки энергии военное противостояние переходит от эпизодических трений к устойчивому конфликту.

Текущая ситуация на рынке — это уже не просто колебания краткосрочных цен на нефть, а целая цепочка передачи, состоящая из: риска предложения → снижения запасов → расширения премии за риск → пересмотра цены нефти. В этой статье логика будет разобрана в трех измерениях: стратегическое значение Ормузского пролива, текущее состояние расходования глобальных стратегических нефтяных резервов и реализуемость цены на нефть на уровне $100.

«Горлышко» глобальной нефтедоставки: почему Ормузский пролив незаменим

Ормузский пролив соединяет Персидский залив и Индийский океан. Это единственный морской путь для экспорта сырой нефти из стран Персидского залива — Саудовской Аравии, ОАЭ, Кувейта, Катара, Ирака и др. В обычном режиме через пролив ежедневно проходит примерно 20 млн баррелей нефти и нефтепродуктов — около четверти всего мирового морского нефтяного торгового объема. Из них примерно 80% отправляется в Азию. Более широко: на Ормузский пролив приходится около 35% мировых поставок сырой нефти и 20% глобального предложения; при этом 90% поставок идет на азиатский рынок. Кроме того, примерно пятая часть мировой торговли сжиженным природным газом (СПГ) также зависит от этого коридора.

Смысл этих цифр предельно прямой: пропускная способность Ормузского пролива напрямую определяет, сможет ли примерно пятая часть мировой дневной сырой нефти бесперебойно доходить до рынков потребления. Даже если у Саудовской Аравии и ОАЭ есть трубопроводы, позволяющие обходить пролив, реальная доступная мощность для перераспределения суммарно составляет лишь 3,5–5,5 млн баррелей в сутки — этого недостаточно, чтобы заменить обычный объем транспортировки через Ормузский пролив в 20 млн баррелей в день. Обход по трубопроводам покрывает лишь небольшую часть нормального объема, проходящего через пролив, а сами обходные маршруты также несут геополитические риски в направлении Красного моря.

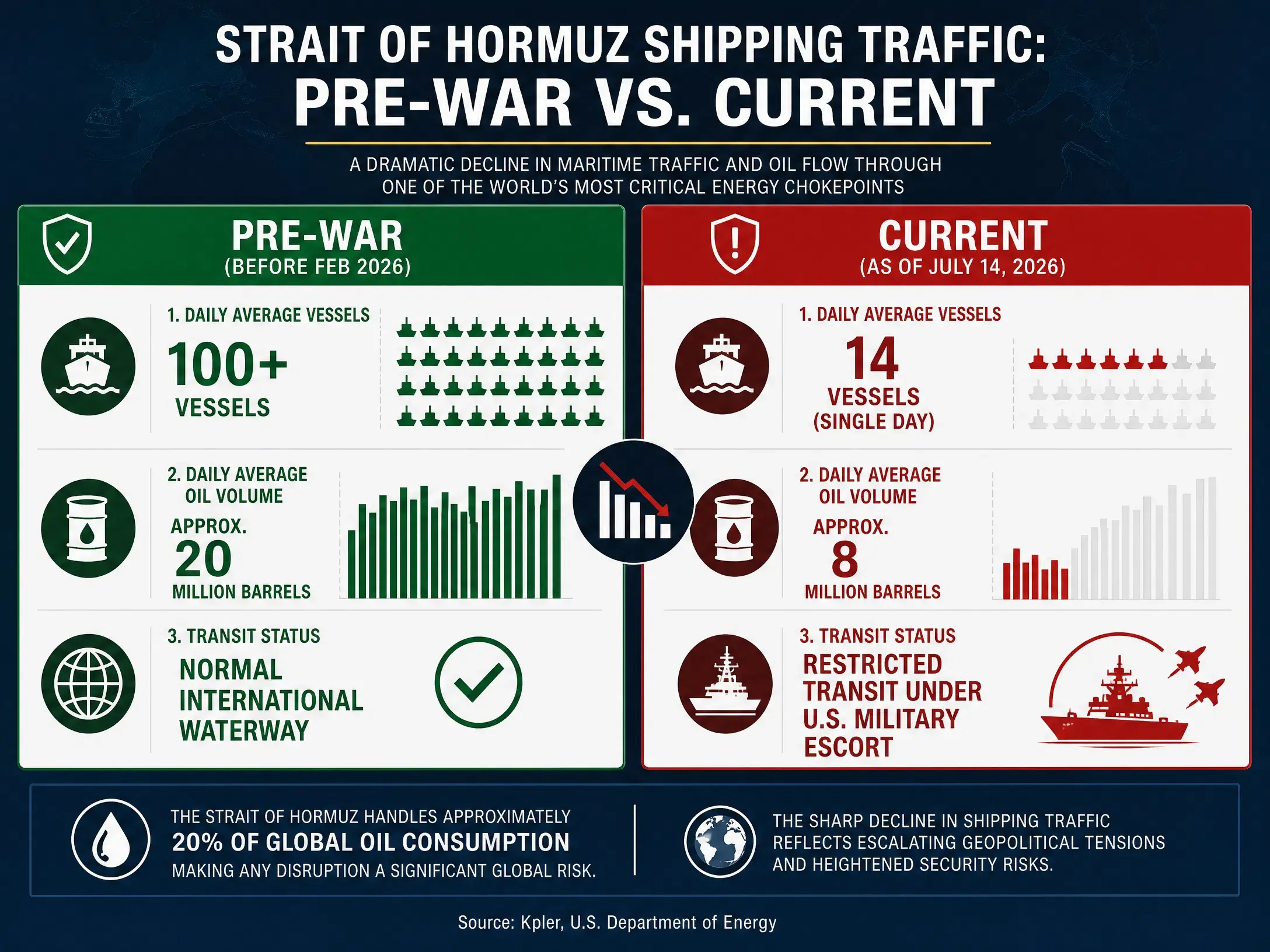

После того как в конце февраля 2026 года Иран заблокировал Ормузский пролив, объем экспорта нефти из Ближнего Востока сократился с примерно 15 млн баррелей в день до 1,5 млн баррелей в день. Затем, хотя происходили несколько временных прекращений огня и частичное восстановление судоходства, транспортные данные так и не вернулись к норме. В июне число судов, проходящих через Ормузский пролив в среднем за день, составило около 60% от обычного уровня. В исследовательском отчете банка ING отмечается: резко выросшее число проходящих судов сейчас — почти все это застрявшие после блокировки танкеры, простаивавшие в Персидском заливе и теперь одномоментно высвобождающие накопленные мощности; при этом количество танкеров, следующих в Персидский залив без груза перед тем как загружаться в портах, по-прежнему остается на исторически низком уровне. 9 июля пропуск судов через Ормузский пролив упал до 25, что ниже недавних ежедневных средних значений 30–50.

Это означает, что даже в периоды пауз в конфликте энергетическая транспортная функция Ормузского пролива еще далека от уровня, существовавшего до войны. А повторная эскалация военного противостояния США и Ирана, начавшаяся с июля, полностью разрушает любые прежние ожидания «возврата к нормальности».

Сравнение динамики прохода через Ормузский пролив

«Амортизатор» стратегических нефтяных резервов истончается

На фоне сбоев в проходе через Ормузский пролив последняя линия защиты глобального нефтяного рынка от шоков предложения — стратегические нефтяные резервы — расходуется с беспрецедентной скоростью.

11 марта 2026 года 32 страны-участницы МЭА единогласно согласились выпустить на глобальный рынок 400 млн баррелей аварийных нефтяных резервов — это крупнейшее коллективное вмешательство за 52-летнюю историю существования МЭА. При этом США взяли на себя долю в 172 млн баррелей.

Однако даже столь масштабный выпуск резервов не смог изменить базовую картину дефицита спроса и предложения. По данным Минэнерго США, за неделю по состоянию на 3 июля стратегические нефтяные резервы страны резко снизились на 6,2 млн баррелей, а общий объем запасов опустился до 319,5 млн баррелей — минимума с апреля 1983 года. Имеются и другие данные: SPR снизились до 316,5 млн баррелей. Дополнительно сообщается, что на 3 июля общий уровень запасов нефти в США (включая коммерческие запасы и стратегические резервы) снизился до 730,8 млн баррелей — минимального уровня с 1984 года.

В более длительной перспективе, в условиях политики двух администраций, которые постоянно использовали резервы для сглаживания цен на нефть, стратегические нефтяные резервы США в сумме уже уменьшились на 352 млн баррелей. В плане МЭА по выпуску 400 млн баррелей: 271,7 млн баррелей приходится на резервы правительств стран-участниц, 116,6 млн баррелей — на резервы отрасли. К середине июля США уже использовали около 98,9 млн баррелей.

Постоянное снижение стратегических резервов означает, что буферное пространство для ответа на внезапные срывы предложения сужается. Раньше, когда цены на нефть подскакивали из-за геополитических событий, США и страны-участницы МЭА могли сглаживать ситуацию в краткосрочной перспективе за счет выпуска резервов. Но когда сами резервы находятся на самых низких уровнях за десятилетия, эффективность этого инструмента резко падает. Логика рыночного ценообразования меняется принципиально: резервы больше не «стабилизатор, который можно использовать в любой момент», а «дефицитный актив, который быстро расходуется и сложно быстро пополнить».

МЭА ранее предупреждало: даже если временное соглашение США и Ирана будет выполнено, основные морские маршруты придется очищать от мин, а накопившиеся суда, операции по загрузке/выгрузке в портах, закупки нефтепереработчиками и настройка цепочек поставок также потребуют повторной стыковки. Сейчас повторная эскалация взаимных ударов США и Ирана уже заставляет всерьез усомниться в самой природе эффективности временного соглашения.

Структурное усиление риска предложения: от разрыва к премии за риск

Ключ к пониманию текущей динамики цен на нефть — различать «рост, driven спросом» и «рост, driven риском предложения». Главный драйвер этой волатильности — не расширение спроса на фоне роста мировой экономики, а риск срыва поставок, вызванный ограничением прохода через Ормузский пролив.

С точки зрения базовых факторов спроса и предложения EIA ожидает, что в 2026 году глобальный разрыв спроса и предложения по нефти составит около 3,87 млн баррелей в день. CICC прогнозирует, что в течение года глобальное предложение нефти снизится по сравнению с прошлым годом примерно на 4,3%, спрос — на 1,0%, а дефицит составит около 2,04 млн баррелей в день. Другое исследование показывает: в июне глобальное предложение нефти выросло на 4,1 млн баррелей в день из-за возобновления работы пролива, но по сравнению с доперевозочным уровнем дефицит все равно сохранялся на уровне 9,4 млн баррелей в день. Ранее МЭА прогнозировало, что в 2026 году глобальный рынок нефти окажется в дефиците 1,78 млн баррелей в день.

Эти данные ведут к единому выводу: даже не принимая во внимание дальнейшее ухудшение ситуации в Ормузском проливе, сам по себе рынок нефти в 2026 году уже находится в состоянии относительной стянутости предложения. А факты блокировки пролива подталкивают эту напряженность к более острому дисбалансу.

Еще одна структурная особенность дефицита предложения — региональный дисбаланс. Ограниченный объем отгрузки нефти из Персидского залива достигает почти 10 млн баррелей в день. Доля импорта из Персидского залива у Китая составляет около 53%, у Южной Кореи — 64%, у Японии — 75%. Это означает, что разрыв предложения в основном концентрируется на азиатских рынках, тогда как резервы, выпущенные МЭА, в основном поступают из Европы и США. Плавание от Атлантики до Дальнего Востока занимает примерно 14 000–15 000 морских миль — это в 2,5 раза больше, чем маршрут от Ближнего Востока до Дальнего Востока. Удлинение маршрутов не только увеличивает транспортные расходы, но и удлиняет временной цикл восстановления поставок.

Структурный аспект риска предложения также отражается в абсолютном уровне запасов. Отмечается: если пролив будет оставаться заблокированным и сохранится скорость сокращения запасов, наблюдаемая в апреле, то мировые запасы сырой нефти могут достичь «операционной линии давления» (около 7,6 млрд баррелей) в июне и «операционного дна» (около 6,8 млрд баррелей) — в ноябре. Хотя реальная скорость сокращения запасов может замедлиться из-за разрушения спроса, риск того, что запасы подойдут к операционному дну, постепенно закладывается рынком в цены.

Реальны ли $100 за баррель: ключевые переменные и ожидания институтов

Вернемся к главному вопросу: после того как глобальный рынок нефти пережил резкие колебания — от менее $70 до краткого прорыва выше $114 — в текущих условиях $100/баррель можно считать реалистичным прогнозом или это излишняя паника?

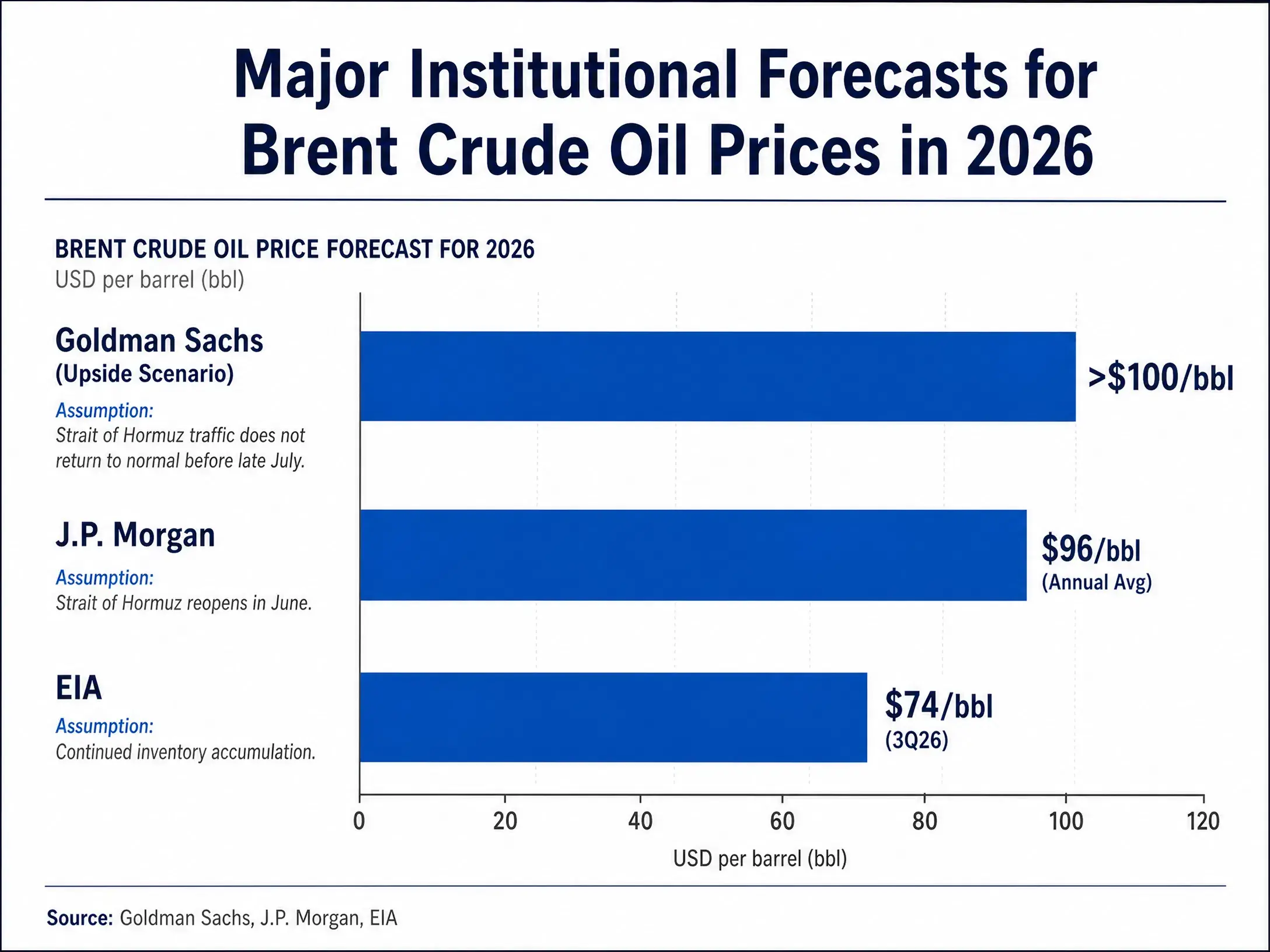

С точки зрения прогнозов институтов, у крупных инвестбанков есть заметные разногласия, но присутствует и определенный «коридор» согласия. В анализе Goldman Sachs за март говорится: независимо от горизонта (краткосрочно или в 2027 году) ценовые риски остаются смещенными вверх; многочисленные исторически крупные шоки предложения сохраняются, что подчеркивает риск того, что нефть может долго удерживаться выше $100 за баррель. Базовый сценарий Goldman Sachs предполагает, что при восстановлении потоков в апреле Brent во 4-м квартале 2026 года снизится до «70 с лишним» долларов за баррель. В то же время в оптимистичном для рынка сценарии Goldman Sachs ожидает рост цен до примерно $100 за баррель.

Оценка JPMorgan более «ястребиная». Руководитель глобальных исследований по сырьевым товарам заявил, что даже если Ормузский пролив вновь откроется в июне, нефть, как ожидается, будет удерживаться выше $100 за баррель до конца 2026 года. JPMorgan также ожидает, что цены во 2-м квартале останутся выше $100. Кроме того, отмечается: если к концу 2026 года Brent достигнет $90 за баррель, глобальный экономический рост замедлится; а если цена поднимется до $150 за баррель и выше, это напрямую приведет к глобальной рецессии.

Базовый прогноз Международного валютного фонда предполагает, что средняя цена Brent в 2026 году составит $82, но его неблагоприятный сценарий при продолжении конфликта предполагает достижение $100 и замедление глобального роста. В июльском обновленном прогнозе EIA в целом консервативнее: ожидается, что средняя цена Brent в 3-м квартале 2026 года будет $74 за баррель.

Сравнение прогнозов ключевых институтов по ценам на нефть на 2026 год

В целом $100/баррель не является чем-то невозможным, но для реализации нужны конкретные предпосылки. Среди них: длительное ограничение прохода через Ормузский пролив или его повторная полная блокировка; дальнейшее истощение стратегических нефтяных резервов до уровня, близкого к «существенно низкому»; неспособность роста добычи OPEC+ и других стран-производителей эффективно закрыть дефицит предложения; и отсутствие на стороне спроса масштабного падения, достаточного для компенсации шока предложения.

Три ключевые переменные определяют траекторию цены нефти

То, сможет ли цена нефти пробить $100 и удержаться на высоком уровне, зависит от трех взаимосвязанных ключевых переменных.

Первая: будет ли Иран дальше эскалировать действия по блокировке пролива. 12 июля Иран объявил о блокаде Ормузского пролива, а ВМС США настаивают на том, что пролив остается открытым. Спор сторон за управление проливом переходит от словесного противостояния к реальной военной конфронтации. Иранский парламент подготовил проект нового закона о контроле пролива, а ВМС США возобновили морскую блокаду Ирана. Если Иран предпримет более агрессивные меры — например, выставит мины на фарватере, а также системно будет перехватывать и конфисковывать проходящие танкеры — судоходство может перейти из режима «ограничено» сразу в режим «прервано». При таком сценарии ежедневная транспортировка 20 млн баррелей нефти столкнется с фактической остановкой, и цена может очень быстро превысить $100.

Вторая: расширит ли США охват и интенсивность военных действий. 14 июля ВМС США завершили удары по десяткам военных целей в районе Ормузского пролива: более 20 американских военных кораблей и сотни военных самолетов ведут операции в регионе Ближнего Востока. Если США переведут действия с режима «удары по военным целям» на «полную блокаду экспорта иранской нефти» или даже «удары по энергетической инфраструктуре Ирана на его территории», характер конфликта изменится радикально. Это не только напрямую увеличит премию за риск, но и может спровоцировать ответные удары Ирана по инфраструктуре других стран-производителей в регионе Персидского залива, создавая множественные шоки со стороны предложения.

Третья: с какой скоростью расходуются и насколько быстро могут пополняться глобальные стратегические нефтяные резервы. Текущий уровень SPR США опустился до минимума с 1983 года. Если конфликт продолжится, дальнейший расход резервов будет неизбежен. А когда резервы снизятся до уровня операционного дна, рынку придется столкнуться с реальностью: энергетический «буфер безопасности», созданный за десятилетия, может быть полностью исчерпан в ходе этой кризисной фазы. Необратимое снижение резервов означает, что любые новые шоки предложения будут напрямую транслироваться в цену, без достаточного буферного пространства «между».

От краткосрочной волатильности к структурному пересмотру цены

Влияние кризиса Ормузского пролива на мировой рынок нефти развивается от «краткосрочных колебаний» к «структурному пересмотру цены».

С точки зрения механики ценообразования ранее цены быстро снижались на фоне прогресса переговоров, а затем так же быстро росли при эскалации конфликта. Это показывает: ключ в ценообразовании — не в количестве судов, проходящих ежедневно, а в устойчивости прекращения огня и вероятности повторного отскока риска. Текущее судоходство по сути является «с условием» — оно сильно зависит от временных соглашений о прекращении огня; безопасность навигации опирается на двусторонние каналы связи; а коммерческая работа держится за счет дополнительных страховых механизмов. Когда эти дополнительные ограничения распадаются из-за военного конфликта, рыночная оценка рисков будет перенастроена.

В более долгосрочной перспективе риск прохода через Ормузский пролив превращается из «разового события» в «постоянную премию». Конкуренция США и Ирана за контроль над проливом расширилась от простой военной конфронтации до институционального соперничества на уровне законодательства. США объявили, что их назовут «стражами Ормузского пролива», а Иран предложил законопроект «О стратегических действиях в сфере безопасности и устойчивости Ормузского пролива и Персидского залива». Такая конкуренция на институциональном уровне означает, что даже если текущая фаза военного конфликта временно утихнет, правила прохода и структура затрат могут измениться навсегда.

Для глобального рынка нефти это означает, что премия за геополитический риск может не исчезнуть полностью вместе с временным ослаблением конфликта. Рынок будет вынужден оценивать коридор прохода через Ормузский пролив в режиме «более высокого риска и более высокой стоимости». В такой ситуации диапазон 80–100 долларов может стать новым нормальным коридором колебаний, а любая новая эскалация конфликта будет толкать цену к пробою $100 и даже выше.

FAQ

Q1: Насколько важен Ормузский пролив для мирового рынка нефти?

Ормузский пролив — самый ключевой маршрут доставки энергии в мире. В обычных условиях через него проходит около 20 млн баррелей нефти в день, что составляет четверть мирового морского объема торговли нефтью и пятую часть глобальных поставок сырой нефти. Экспорт нефти основных стран-производителей — Саудовской Аравии, ОАЭ, Кувейта, Катара и др. — почти полностью зависит от этого пролива; состояние его пропускной способности напрямую определяет, сможет ли пятая часть глобальных ежедневных объемов сырой нефти своевременно доходить до рынков потребления.

Q2: Почему стратегические нефтяные резервы США опустились до исторически низкого уровня?

По состоянию на 3 июля 2026 года SPR США снизились до 319,5 млн баррелей — минимума с апреля 1983 года. Снижение в основном связано с тем, что правительство США запустило план по выпуску 172 млн баррелей нефти для ответа на дефицит предложения из-за войны с Ираном; в итоге уже использовано около 98,9 млн баррелей. На фоне политики двух администраций по постоянному использованию резервов для сглаживания цен SPR в сумме сократились на 352 млн баррелей.

Q3: Правда ли, что цена нефти может вырасти до $100?

$100 — не из области фантастики, но для этого нужны определенные условия: Ормузский пролив должен оставаться ограниченным или полностью заблокированным, стратегические нефтяные резервы должны быть дополнительно истощены, а рост добычи OPEC+ не должен компенсировать дефицит. Goldman Sachs считает, что цена может долго удерживаться выше $100, JPMorgan ожидает, что до конца 2026 года цена останется выше $100. Прогноз EIA более консервативен: средняя цена Brent во 3-м квартале — $74.

Q4: Текущее повышение цен на нефть — это рост из-за спроса или из-за рисков предложения?

Ключевой причиной роста цен в этой фазе является риск срыва предложения, а не расширение спроса. EIA ожидает, что в 2026 году глобальный разрыв между спросом и предложением нефти составит около 3,87 млн баррелей в день; блокировка пролива привела к резкому снижению экспорта нефти из Ближнего Востока. Рынок оценивает риск «возможного прерывания поставок», а не фактический рост спроса из-за роста мировой экономики.

Q5: Сможет ли увеличение добычи OPEC+ сдержать рост цен на нефть?

OPEC+ согласилась увеличить квоты добычи в августе на 188 тыс. баррелей в день, но этот прирост крайне ограничен по сравнению с потенциальным масштабом перебоев в Ормузском проливе (около 20 млн баррелей в день). Даже если добавить прирост добычи не-OPEC стран, включая США и Бразилию, примерно на 1,15 млн баррелей в день в 2026 году, этого все равно недостаточно, чтобы полностью компенсировать дефицит предложения, который может возникнуть при полной блокировке пролива.