25 июня 2026 года цена биткоина опустилась ниже отметки в 60 000 долларов. По данным Gate, минимальное значение за день составило 59 023 доллара — самый низкий уровень с октября 2024 года. По сравнению с историческим максимумом выше 126 000 долларов, достигнутым в октябре 2025 года, снижение превысило 50%.

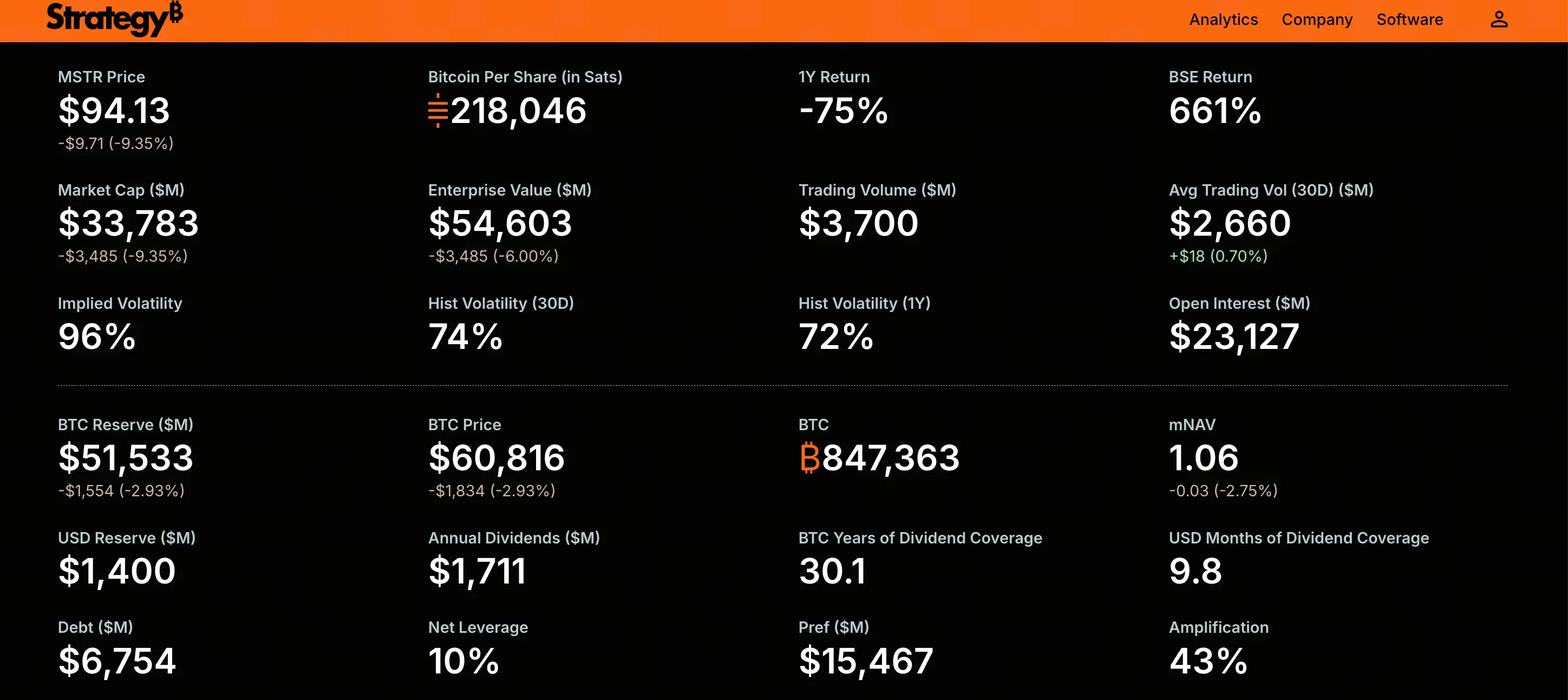

Продолжающееся падение биткоина напрямую отразилось на его крупнейшем корпоративном держателе. Обыкновенные акции Strategy (ранее MicroStrategy) — MSTR — в ходе торгов 25 июня опустились ниже 100 долларов, достигнув минимума в 92,5 доллара — впервые с марта 2024 года. В тот день акции MSTR упали примерно на 9,2%, а за предыдущие пять торговых сессий совокупное снижение составило около 20%.

Одновременно флагманская привилегированная акция Strategy — STRC — также испытывает мощное давление продавцов. По состоянию на 25 июня STRC торговалась около 80,7 доллара, снизившись за последний месяц более чем на 18%.

Синхронное ослабление MSTR и STRC указывает на то, что опасения рынка сосредоточены не только на волатильности самого биткоина, но и на способности Strategy долгосрочно поддерживать свою бизнес-модель, основанную на дивидендах по привилегированным акциям и постоянном привлечении финансирования.

Почему привилегированная акция STRC закреплена на уровне 100 долларов, но продолжает торговаться ниже номинала

STRC — это бессрочная привилегированная акция Strategy с плавающей ставкой, предназначенная для торговли около номинальной стоимости в 100 долларов. Она предлагает инвесторам переменные дивиденды, обеспеченные биткоин-резервами компании. Ключевая логика этого инструмента строится на стабильности цены: пока STRC держится около номинала, компания может постоянно привлекать средства через механизм автоматического выпуска для покупки биткоинов.

Однако STRC не торгуется по номиналу с середины апреля 2025 года. Нынешнее падение ниже 100 долларов и продолжающееся снижение отражает совокупность факторов.

Падение цены биткоина является прямым триггером. Вся ценность STRC зависит от качества биткоин-резервов Strategy. Когда биткоин упал примерно на 40% от исторического максимума, доверие инвесторов к этому инструменту было подорвано.

Принудительное закрытие кредитных позиций усилило нисходящий импульс. Многие инвесторы входили в STRC с кредитным плечом, ожидая, что закреплённый уровень в 100 долларов удержится. Когда цена начала падать, маржин-коллы вызвали автоматические продажи, создав порочный круг снижения цены и принудительных закрытий.

Растёт обеспокоенность рынка по поводу устойчивости дивидендов. Инвесторы ставят под сомнение способность компании генерировать достаточный денежный поток для покрытия обязательных выплат по привилегированным акциям.

Аналитики Benchmark Equity Research отмечают, что падение STRC — это не сбой продукта, а работа структуры по замыслу: когда фактическая дивидендная доходность ниже требуемой рынком, цена естественным образом снижается, повышая фактическую доходность. При текущей цене около 84–87 долларов и купоне 11,5% от номинала в 100 долларов фактическая рыночная доходность для новых покупателей выросла до примерно 13%–14%. Это означает, что инвесторы требуют более высокую компенсацию за риск.

Как обязательства по дивидендам на привилегированные акции создают жёсткое давление на денежные средства

Дивиденды по STRC и другим сериям привилегированных акций являются жёсткими денежными обязательствами и не могут быть оплачены рыночной стоимостью биткоинов на балансе. Эта структурная особенность в текущих рыночных условиях создаёт постоянный расход денежных средств.

Годовые дивидендные обязательства Strategy по привилегированным акциям резко выросли с примерно 300 миллионов долларов в начале 2026 года до около 1,2 миллиарда долларов. Оценки из разных источников различаются; некоторые аналитики указывают, что годовая дивидендная нагрузка может приближаться к 1,7 миллиарда долларов. Какой бы показатель ни брать, эта цифра создаёт значительное давление на денежные резервы компании.

По состоянию на июнь 2026 года денежные резервы Strategy составляют около 1,4 миллиарда долларов. При годовых дивидендных обязательствах в 1,2 миллиарда долларов имеющихся средств хватит примерно на 14 месяцев выплат. Данные CryptoQuant показывают, что коэффициент покрытия дивидендов резко снизился с более чем семи лет до примерно 14 месяцев.

Более тревожным является то, что Strategy недавно выкупила конвертируемые привилегированные облигации на сумму 1,5 миллиарда долларов со сроком погашения в 2029 году, что ещё больше сократило денежные средства, доступные для поддержки дивидендных выплат. Под двойным давлением — сужение окон финансирования и сокращение денежных резервов — способность компании поддерживать дивиденды по привилегированным акциям подвергается всё более пристальному вниманию.

Что означает расхождение рыночной капитализации MSTR и стоимости биткоин-портфеля

По состоянию на 24 июня 2026 года Strategy владеет 847 363 биткоинами — примерно 4% от общего предложения. Общая стоимость приобретения составляет около 64,1 миллиарда долларов, средняя цена покупки — около 75 650 долларов за монету. При цене биткоина в 60 000 долларов рыночная стоимость портфеля составляет около 50,8 миллиарда долларов, нереализованный убыток — около 11–13 миллиардов долларов.

В то же время рыночная капитализация MSTR упала ниже справедливой стоимости её биткоин-запасов. При приблизительно 351,6 миллиона акций в обращении и цене акций около 100 долларов капитализация MSTR составляет около 35 миллиардов долларов. Это означает, что рынок оценивает Strategy не только без какой-либо премии к биткоин-запасам, но и с дисконтом к ликвидационной стоимости её биткоин-активов.

Такое состояние дисконта имеет глубокий сигнальный смысл. В течение большей части 2023–2024 годов MSTR обычно торговалась с премией к стоимости принадлежащих ей биткоинов. Премия отражала уверенность рынка в способности Strategy продолжать наращивать свои биткоин-запасы — инвесторы платили дополнительную цену за «кредитное плечо к биткоину». Теперь премия сменилась дисконтом, что означает, что рынок больше не верит в способность компании продолжать расширять свои биткоин-резервы на выгодных условиях.

Почему цикл финансирования остановился после падения MNAV ниже критического порога

Ключевым драйвером бизнес-модели Strategy является MNAV (Market Net Asset Value) — отношение рыночной капитализации компании к чистой стоимости её биткоин-портфеля. Этот показатель определяет, может ли компания выпускать дополнительные акции для покупки биткоинов без разводнения существующих акционеров.

Когда MNAV превышает определённый порог (по общему мнению, около 1,2 раза), компания может привлекать средства через выпуск новых акций для покупки биткоинов, тем самым увеличивая количество биткоинов на акцию. Это позитивный усиливающий цикл: привлечение финансирования с премией → покупка биткоинов → рост биткоина → расширение премии → больше возможностей для финансирования.

Однако когда MNAV падает ниже 1 раза, этот цикл работает в обратную сторону. По данным анализа Джейсона Хуанга (Jason Huang), основателя NextGen Venture, недавние выпуски акций Strategy через ATM-программу уже размыли её MNAV до примерно 1,1 раза. После падения MSTR ниже 100 долларов MNAV снизился ещё больше — до уровня ниже 1 раза.

MNAV ниже 1 раза означает, что выпуск новых акций для покупки биткоинов напрямую уменьшает количество биткоинов на акцию, что невыгодно для существующих акционеров. Фактически это закрывает основной канал долевого финансирования компании. В то же время торговля STRC ниже номинала блокирует и канал финансирования через привилегированные акции.

Оба пути финансирования одновременно заблокированы, что ставит Strategy перед фундаментальным вопросом: если она не может привлечь новый капитал на выгодных условиях, как она будет выполнять растущие обязательства по дивидендам на привилегированные акции?

От «только покупать, не продавать» к первой продаже: рыночное значение смены нарратива

В конце мая — начале июня 2026 года Strategy продала 32 биткоина, получив около 2,5 миллиона долларов наличными для выплаты дивидендов по STRC. Это была первая продажа биткоинов компанией с 2022 года.

По количеству 32 биткоина — ничтожная доля от общего портфеля в 847 363 биткоина. Однако по символическому значению этот шаг нарушил многолетний нарратив «только покупать, не продавать». Майкл Сэйлор неоднократно заявлял рынку о приверженности никогда не продавать биткоины, и эта небольшая продажа — по какой бы причине она ни была — подорвала основы этого нарратива.

Рынок отреагировал быстро. Ускоренное падение STRC отчасти отражает оценку инвесторами вероятности того, что компания может быть вынуждена продать больше биткоинов. Как только рынок сформирует ожидание, что Strategy может использовать свои биткоин-резервы для выплаты дивидендов, логика её оценки фундаментально изменится: она перестанет быть просто кредитным плечом к биткоину и превратится в компанию финансового инжиниринга, вынужденную находить баланс между портфелем, дивидендами и стоимостью финансирования.

Потенциальные последствия этого изменения нарратива не ограничиваются самой Strategy. Как крупнейший институциональный держатель биткоинов, если Strategy будет восприниматься как «потенциальный нетто-продавец», это может оказать психологическое влияние на структуру спроса и предложения на рынке биткоина.

Возможные сценарии развития при продолжающемся давлении

Основное противоречие, с которым столкнулась Strategy, можно свести к следующему: расширяющиеся денежные обязательства на фоне сужения каналов финансирования.

Исходя из структуры баланса, компания владеет более чем 847 000 биткоинов, имеет долг около 8 миллиардов долларов — это необеспеченный низкопроцентный долг без механизма маржин-коллов. В самом крайнем случае компания может постепенно продавать биткоины для покрытия дивидендов — технически это осуществимо.

Но «осуществимо» и «без затрат» — разные вещи. Крупномасштабная продажа биткоинов может вызвать ценовой шок и подорвать настроения на рынке. Что ещё важнее, как только компания будет воспринята рынком как «нуждающаяся в продаже монет для поддержания деятельности», её основная инвестиционная история получит необратимый удар.

Другой сценарий — восстановление цены биткоина выше средней стоимости компании. Если биткоин вернётся выше 75 000 долларов, MNAV может снова расшириться, и цикл финансирования может возобновиться. Но это по сути зависит от внешней рыночной среды, а не от действий самой компании.

Наиболее тревожным сценарием, возможно, является не резкое падение биткоина, а его длительная консолидация на низких уровнях. В отсутствие восходящего импульса постоянный расход денежных средств на дивиденды будет медленно истощать финансовую подушку компании, а блокировка каналов финансирования усугубит проблему со временем.

Часто задаваемые вопросы (FAQ)

Вопрос: Является ли «закреплённая цена» STRC в 100 долларов обязательной?

Нет. STRC предназначена для торговли около 100 долларов, но компания не обещает и не гарантирует эту цену. Когда требуемая рынком доходность превышает купонный доход, цена естественно снижается, чтобы повысить фактическую доходность. Текущий дисконт отражает потребность инвесторов в более высокой компенсации за риск.

Вопрос: Как падение MSTR ниже 100 долларов влияет на цену биткоина?

Само по себе падение MSTR напрямую не определяет цену биткоина, но вызываемые им цепные реакции могут оказать косвенное влияние. Если Strategy из-за нехватки денежных средств будет вынуждена массово продавать биткоин-резервы, это может создать дополнительное давление продаж на рынке биткоина. Пока компания продала лишь 32 биткоина, но рынок уже отреагировал на это.

Вопрос: Может ли Strategy быть вынуждена ликвидировать свои биткоин-запасы?

В настоящее время механизма принудительной ликвидации нет. Долг компании — необеспеченный, без маржин-коллов, первый срок погашения — 2028 год. Компания может постепенно продавать биткоины для покрытия дивидендов, но это будет иметь репутационную цену. Сейчас давление больше связано с ограниченными возможностями финансирования и ускоряющимся расходом денежных средств.

Вопрос: Какова текущая фактическая доходность STRC?

Купонная ставка STRC составляет 11,5%. Однако из-за того, что цена торговли значительно ниже номинала в 100 долларов (около 84–87 долларов), фактическая рыночная доходность для новых покупателей выросла до примерно 13%–14%. Это повышение доходности является компенсацией за дополнительный риск, принимаемый инвесторами.

Вопрос: Что такое MNAV и почему это важно?

MNAV (Market Net Asset Value) — это отношение рыночной капитализации компании к чистой стоимости её биткоин-портфеля. Когда MNAV превышает 1,2 раза, компания может выпускать новые акции для покупки биткоинов без разводнения акционеров. Когда MNAV ниже 1 раза, эмиссия напрямую снижает количество биткоинов на акцию, и цикл финансирования останавливается. Изменение MNAV напрямую определяет, может ли бизнес-модель Strategy продолжаться.