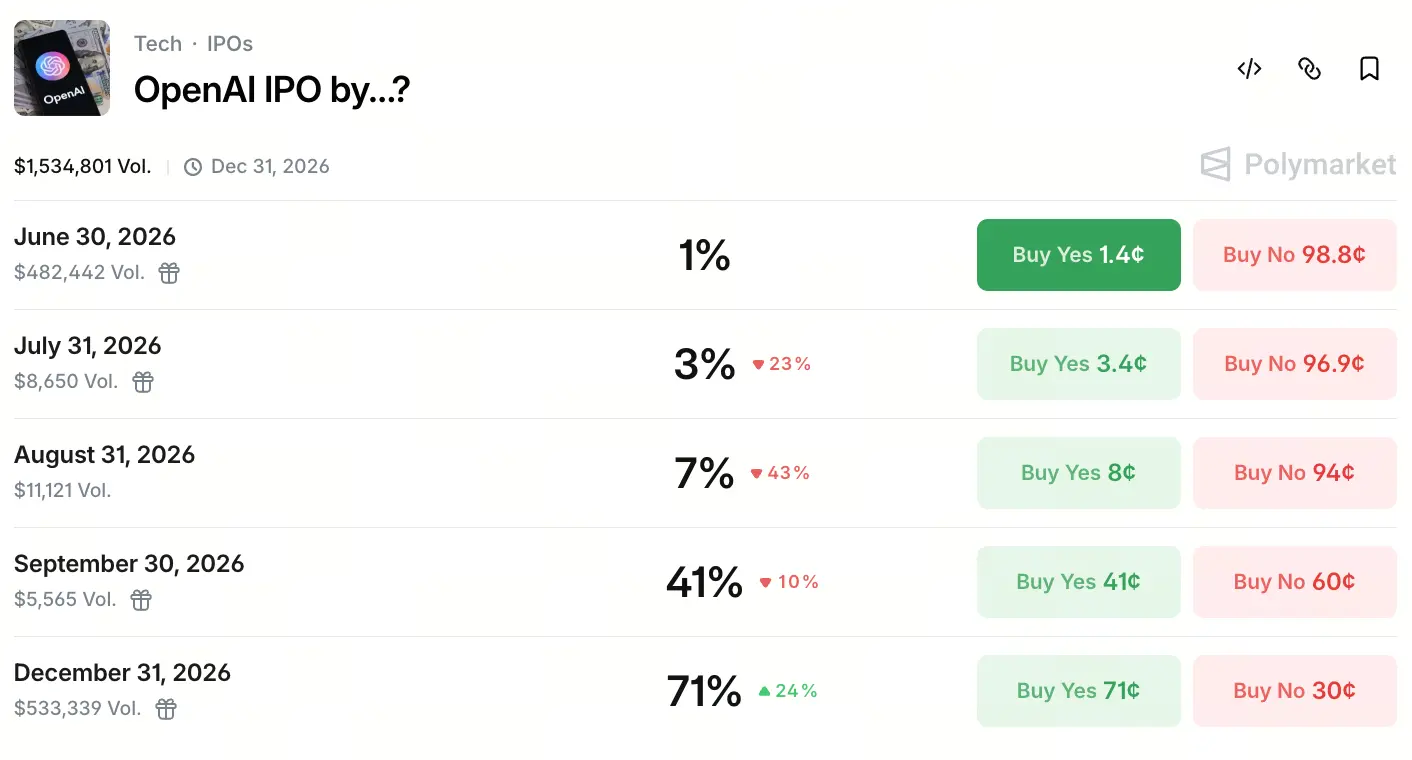

По состоянию на 22 мая 2026 года контракт на Polymarket «Когда OpenAI проведёт IPO» стал популярной темой для прогнозов: совокупный объём торгов превысил 1,5 млн долларов. Денежные средства заметно смещают предпочтения в сторону окна IV квартала: вероятность листинга до 30 сентября оценивается в 41%, а вероятность листинга до 31 декабря повышается до 71%.

点击参与预测

Ожидания не возникли на пустом месте. В середине мая SpaceX официально подала IPO-заявку (проспект), целевой размер которой — около 1,75 трлн долларов, что существенно подстегнуло рыночные ожидания по срокам выхода на биржу для AI-гигантов. В тот же день несколько СМИ сообщили, что OpenAI сотрудничает с Goldman Sachs и Morgan Stanley и, как можно скорее, 22 мая подаст в SEC конфиденциальный проект проспекта, стремясь получить условия для листинга в сентябре 2026 года. Хотя к моменту подготовки этой статьи официального объявления SEC ещё не было, участие инвестиционных банков уже заставило рынок воспринимать это как ощутимый прогресс.

Большинство участников прогнозных рынков полагают, что вероятность официального размещения в IV квартале 2026 года выше. CNBC со ссылкой на данные платформы Kalshi сообщает, что трейдеры оценивают вероятность подачи OpenAI заявки на IPO в этом году на уровне 92%. Эти данные хорошо согласуются с ожиданиями Polymarket на конец года.

Принудительное IPO: логика капитала в условиях «AI-гонки вооружений» и давление на денежный поток

Импульс к IPO у OpenAI во многом связан с тем, что его масштабные капитальные затраты уже превысили «потолок» возможностей рынка частных размещений. Как рассказал в судебных показаниях сооснователь и президент OpenAI Greg Brockman, IPO OpenAI по сути — не реализация денежных средств через «выход» зрелой компании, а следствие того, что капитальные расходы на обучение и инференс (вывод) AI оказались слишком велики: на частных рынках больше не хватает ресурсов, и в итоге за всё должен заплатить публичный рынок.

Финансовые данные подтверждают этот вывод. В I квартале 2026 года OpenAI получила выручку около 5,7 млрд долларов, но скорректированная операционная маржа составила -122%: то есть при каждой выручке в 1 доллар компания теряет 1,22 доллара. А за I полугодие 2025 года чистый убыток достиг 13,5 млрд долларов, при этом расходы на R&D стали крупнейшей статьёй: 6,7 млрд долларов в основном ушли на разработку новых AI-моделей и работу серверной инфраструктуры, необходимой для запуска ChatGPT.

По скорости «сжигания» денег общий объём привлечённого финансирования уже превысил 180 млрд долларов. Месячная выручка OpenAI выросла до 2 млрд долларов, а темпы роста выручки в 4 раза выше, чем у Alphabet и Meta в тот же период. Но вместе с высокими темпами растёт и потребление капитала: на фоне расширения серверных мощностей, итераций по большим моделям и постоянных вложений в корпоративную инфраструктуру предельный эффект от финансирования на частных рынках снижается, а публичный рынок становится единственным каналом пополнения капитала.

От некоммерческой модели к коммерческой: трансформация управления OpenAI и конкуренция за право на IPO

Институциональная цена перехода OpenAI от некоммерческой лаборатории к коммерческой компании — это главная специфическая структурная преграда на пути к IPO. С момента запуска в 2015 году в статусе некоммерческой организации модель управления OpenAI была в основном построена вокруг некоммерческого совета директоров, а ключевые бенефициары определялись как «всё человечество», а не инвесторы.

Чтобы соответствовать требованиям листинга и регулирования публичных рынков, в том числе NASDAQ, OpenAI обсуждает внутри себя планы крупных реструктуризаций. По сообщениям, компания рассматривает модель прибыльного холдинга по аналогии с Alphabet (материнская компания Google): планируется выделить её робототехнический и аппаратный подразделения в отдельные бизнесы, чтобы упростить процесс IPO для ключевого направления — AI.

На уровне акционерного управления таблица структуры долей, якобы утекшая, показывает: у Microsoft около 26,79% акций, у фонда OpenAI — 25,8%, у SoftBank — около 11,66%, а доля действующих и бывших сотрудников суммарно — примерно 20%. CEO Sam Altman при этом по-прежнему не владеет напрямую акциями OpenAI — это встраивается в ожидания по управлению как переменная, требующая дальнейшего уточнения. Несмотря на сомнения внешних сторон по механике управления, внутри идёт дальнейшее продвижение оптимизации внутреннего управления через «приближение к модели публичной компании» — как отмечала CFO Sarah Friar: «Компании вроде OpenAI нужно, чтобы в плане управления и внешнего образа она больше походила на публичную компанию».

Сможет ли «воплотиться» оценка в триллион: выручка, застой по пользователям и провал по убыткам

Даже несмотря на высокие ожидания по IPO, финансовая «база» OpenAI сохраняет заметный дисбаланс: вопрос о способности реализовать оценку в триллион остаётся открытым для рынка.

По выручке: в I квартале OpenAI получила около 5,7 млрд долларов, а за год, как ожидается, сможет удерживаться вблизи 30 млрд долларов. Компания прогнозирует, что уже к 2030 году только рекламный бизнес способен принести около 102 млрд долларов выручки. Со стороны пользователей: число еженедельных активных пользователей ChatGPT достигло 905 млн, но рост замедляется и не выходит на цель в 1 млрд активных пользователей. Доля выручки корпоративного сегмента уже превышает 40%: ожидается, что к концу 2026 года его масштабы сравняются с потребительским сегментом. По API обработка превышает 15 млрд token в минуту: в части работы коммерческой инфраструктуры прогресс выглядит относительно устойчивым.

Но главный риск — глубина убытков. При текущей маржинальности, чтобы создать 5,7 млрд долларов выручки, нужно нести примерно 6,95 млрд долларов убытков. Если до IPO не удастся существенно улучшить модель прибыльности, давление на работу отношений с инвесторами со стороны публичного рынка будет сохраняться долго. В I полугодии 2025 года денежное «сгорание» составило 2,5 млрд долларов, а расходы на R&D стали крупнейшей статьёй. Для институциональных инвесторов, которые оценивают EBITDA и EPS, такая структурная «глубоко убыточная» конфигурация превращается в важный фактор дисконта к оценке.

Порезанная оценка и охлаждение вторичного рынка: реальное настроение и разногласия инвесторов

На фоне роста ожиданий по IPO в поведении акций OpenAI на вторичном рынке возникла заметная разница. После завершения в марте сделки по привлечению 122 млрд долларов официальная оценка была поднята до 852 млрд долларов, однако интерес покупателей на вторичном рынке заметно ниже исторических уровней.

По сообщениям СМИ, около 6 млрд долларов акций OpenAI на вторичном рынке сталкиваются с давлением из-за недостаточного спроса со стороны покупателей. Даже если цена сделок относительно официальной оценки уже дала скидку примерно 10%, психологический «прайс» покупателей продолжает снижаться. Goldman Sachs и Morgan Stanley, как сообщается, даже запустили промо с нулевой комиссией, чтобы привлечь инвесторов.

На этом фоне контрастирует конкурент Anthropic: на вторичном рынке возникла ситуация, которую описывают как «ценовая премия — бешеный спрос». Заявки на подписку последовательно превышают 1,6 млрд долларов, многие инвесторы покупают с премией, а оценка на вторичном рынке повышается до 600 млрд долларов — что примерно на 50% выше, чем на прошлой волне оценки в рамках финансирования.

Такая разъединённость — «официальная оценка держится» против «холодного вторичного рынка» — показывает, что институциональные игроки прежде всего сомневаются в устойчивости прибыльной бизнес-модели. Наибольшие опасения инвесторов связаны с несколькими пунктами: слишком высокие капитальные расходы OpenAI на AI-инфраструктуру; более медленная, чем ожидал рынок, скорость корпоративного перехода; и то, что на фоне стабильной структуры корпоративных клиентов Anthropic и продолжающего расширяться окна прибыли давление со стороны конкурента может сохраняться.

Забег по окну листинга: конкурентное давление из-за синхронного рывка Anthropic

Самая крупная переменная в конкурентной борьбе IPO в AI-секторе 2026 года — синхронный график выхода Anthropic на рынок.

Anthropic не только обгоняет OpenAI по популярности на вторичном рынке, но и активно готовится подать заявку на листинг на NASDAQ во второй половине 2026 года. Его быстрый рост в корпоративном AI и рынке AI-программирования привёл к тому, что число корпоративных клиентов уже превышает 300 тыс. По данным недавних сообщений, оценка Anthropic составляет около 380 млрд долларов: компания ведёт переговоры о новом раунде финансирования с целевой оценкой порядка 900 млрд долларов.

На уровне прогнозных рынков, связанных с темой «кто первым выйдет на IPO», взгляды заметно изменились. До появления материалов об графике листинга OpenAI трейдеры оценивали вероятность того, что OpenAI выйдет раньше, примерно в 32%. После публикации сообщения вероятность того, что OpenAI будет раньше, на Kalshi подскочила до 83%. Параллельно Polymarket считает вероятность «Anthropic выйдет раньше OpenAI» снизившейся с 69% до 20%.

Однако насколько гладко пройдёт этот «забег», всё ещё зависит от неопределённых факторов — от скорости регуляторной проверки до темпа внутренней реструктуризации и остаточных рисков судебных разбирательств. Но сигнал уже ясен: окно выхода двух топ-компаний пересекается по времени, а значит IV квартал 2026 года станет самым плотным IPO-окном в истории AI-сектора.

Значение IPO AI-компаний для рынка цифровых активов

Для крипторынка темп листинга таких компаний, как OpenAI, несёт важную сигнализирующую ценность.

Во-первых, волна IPO означает институциональное, системное признание традиционными финансовыми структурами AI — цифрового сегмента, который сильно зависит от вычислительных мощностей и инфраструктуры дата-центров. Когда SpaceX и OpenAI входят в состав Nasdaq и в списки основных индексов, капитал начинает более системно уходить в крипто-направления вроде токенизации AI, аренды вычислительных мощностей RWA (real-world assets), DePIN (децентрализованных сетей физической инфраструктуры). Сам OpenAI напрямую не выпускает токены, но его эффект-показательный пример будет подталкивать больше проектов AI-инфраструктуры к структурному дизайну в сторону блокчейн RWA.

Во-вторых, такие прогнозные платформы, как Polymarket, с активной торговлей вокруг таймлайна IPO OpenAI расширяют границы применения в криптоиндустрии: контракты на прогноз вероятности дают криптопользователям вход в игру, где ядром являются данные. Совокупный объём торгов по этому контракту превысил 1,5 млн долларов — это не случайность, а отражение способности криптоиндустрии участвовать в нарративе традиционных технологий.

В-третьих, после завершения листинга AI-гигантов в диапазоне капитализации от 852 млрд до 1 трлн долларов их вес в экономической системе вынудит рынок криптоактивов выстроить новую систему координат оценки, «прикреплённую» к AI-сценарию. Проекты в крипторынке, напрямую связанные с AI-вычислениями, выделением вычислительных ресурсов и рынком AI-данных, получат более чёткие и более прямые макроориентиры для оценки.

FAQ

Q1: OpenAI точно выйдет на биржу в 2026 году?

Ещё не подтверждено официально. Несмотря на сообщения СМИ о том, что OpenAI сотрудничает с Goldman Sachs и Morgan Stanley в подготовке проекта проспекта для IPO и нацеливается на листинг, который возможен в сентябре 2026 года, на данный момент SEC не получила публичных официальных документов. Polymarket показывает вероятность завершения IPO до конца 2026 года около 71%, но конкретные сроки всё ещё могут измениться.

Q2: Какова примерно оценка IPO OpenAI?

Последняя официальная оценка по инвестиционному раунду (март 2026) после сделки — 852 млрд долларов. Ходят слухи, что целевая оценка при выходе на биржу находится в диапазоне 1–1,25 трлн долларов. По данным пользователей Polymarket, вероятность того, что OpenAI завершит первый день публичной торговли выше 1,4 трлн долларов, составляет около 65%.

Q3: Финансовое положение OpenAI сможет поддержать IPO?

Есть плюсы и минусы. В 2026 году Q1 выручка около 5,7 млрд долларов, но операционная маржа -122%: компания всё ещё находится в состоянии глубокой убыточности. За I полугодие 2025 чистый убыток достиг 13,5 млрд долларов. Однако при этом темпы роста выручки у компании в 4 раза выше, чем у Alphabet и Meta в сопоставимый период; месячная выручка уже приближается к 2 млрд долларов, и у структуры роста есть значительный потенциал.

Q4: Anthropic выйдет на биржу раньше OpenAI?

Вероятность заметно снизилась. После сообщения о том, что OpenAI собирается быстро подать документы на IPO в середине мая, вероятность на Polymarket того, что «Anthropic выйдет раньше», упала с 69% до 20%. Сейчас рынок в целом ожидает, что OpenAI находится в более выгодном положении в конкуренции за окно IPO.

Q5: Как повлияет IPO OpenAI на крипторынок?

В основном — по трём направлениям: во-первых, оно будет способствовать системному распределению капитала в сторону AI-инфраструктурного сегмента и поддерживать криптопроекты вроде RWA по вычислениям и DePIN; во-вторых, такие прогнозные рынки, как Polymarket, через популярные контракты на IPO ускоряют расширение экосистемы; в-третьих, после того как AI-гигант завершит листинг, общий оценочный контур для AI-сектора станет эталоном и косвенно повлияет на логику оценки проектов в крипторынке, связанных с AI, вычислительными ресурсами и инфраструктурой данных.