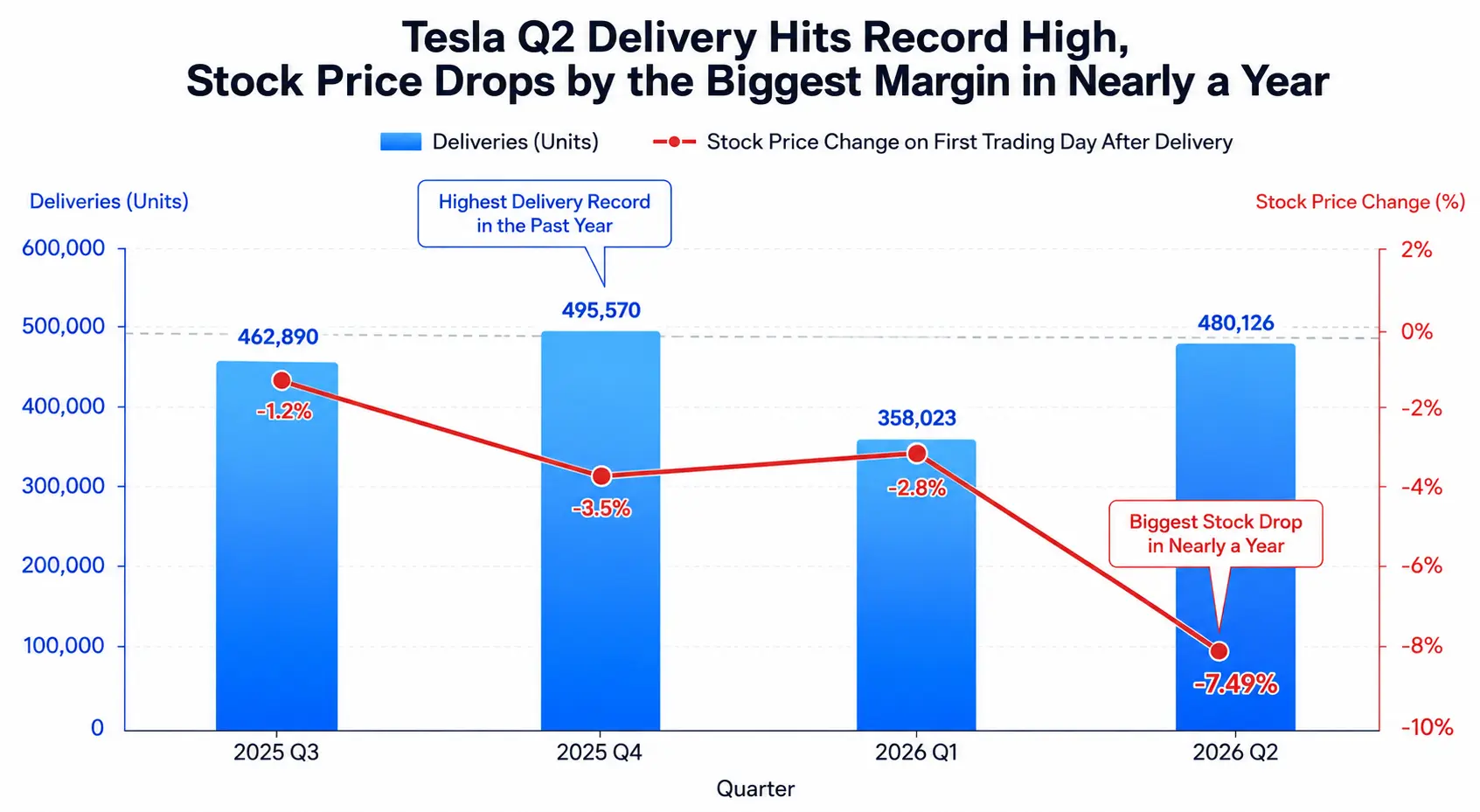

В 16:30 по восточному времени 2 июля 2026 года Tesla опубликовала обнадёживающие данные по поставкам за второй квартал — глобальные поставки составили 480 126 автомобилей, что на 25% больше по сравнению с аналогичным периодом прошлого года и на 34% больше по сравнению с предыдущим кварталом, что стало самым сильным результатом второго квартала в истории компании. Этот показатель значительно превысил консенсус-прогноз аналитиков Уолл-стрит, составлявший около 406 000 автомобилей, превысив его более чем на 74 тыс. единиц. Однако в ходе торгов на фондовом рынке США 2 июля акции Tesla закрылись с падением на 7,49% до 393,45 доллара, что стало самым большим однодневным падением за последний год. Это уже третий раз подряд, когда после публикации квартальных данных по поставкам акции Tesla падают.

В то же время данные отчёта по занятости в несельскохозяйственном секторе США за июнь, опубликованные Бюро статистики труда, показали, что в этом месяце было создано лишь 57 тыс. новых рабочих мест, что значительно ниже рыночных ожиданий в 115 тыс. Неожиданное охлаждение рынка труда подтолкнуло промышленный индекс Dow Jones к росту на 1,14% до 52 900,07 пункта, достигнув исторического максимума, однако индекс Nasdaq под влиянием падения акций чипмейкеров закрылся снижением на 0,8% до 25 832,67 пункта. Tesla, как важная составляющая индекса Nasdaq, своим однодневным падением на 7,49% стала одним из ключевых факторов, потянувших вниз технологический сектор.

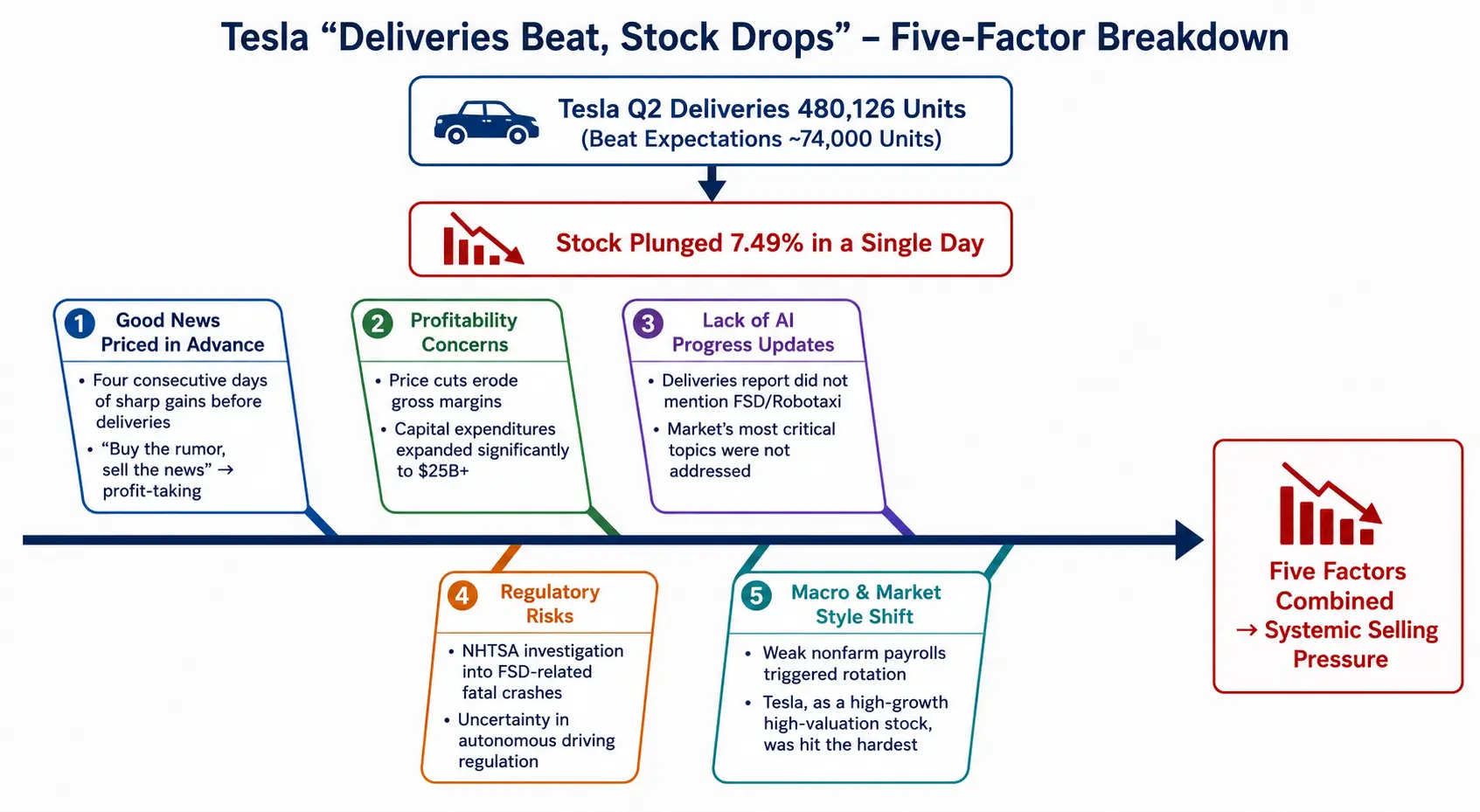

Рекордные поставки, но обвал цен акций — за этим аномальным явлением стоит системное давление продаж, вызванное наложением множества факторов. Разберём полную логическую цепочку расхождения между ценами акций Tesla и фундаментальными показателями с пяти аспектов: заранее учтённый позитив, опасения по поводу прибыльности, отсутствие прогресса в области ИИ, регуляторные риски и макроэкономическая смена стилей.

Поставки Tesla во втором квартале достигли исторического максимума, но акции упали рекордно за год

«Покупай на слухах, продавай на фактах»: заранее учтённый позитив от поставок

До публикации данных по поставкам Tesla за второй квартал рынок уже заложил в цены этот «превосходящий ожидания отчёт». Согласно данным, за четыре торговых дня, предшествовавших отчёту, акции Tesla росли несколько дней подряд, причём только в понедельник рост составил около 8%. По состоянию на закрытие 2 июля цена акций поднялась до 425,30 доллара. Это означает, что когда цифра в 480 126 поставленных машин была наконец объявлена, у рынка уже не осталось большого пространства для дальнейшего роста.

Эта классическая рыночная модель «купи на слухах, продай на фактах» проявляется у Tesla не в первый раз. Гэри Блэк, управляющий партнёр Future Fund, также заметил, что, хотя Tesla и «разгромила» ожидания по поставкам во втором квартале, многие инвесторы уже заранее учли этот позитив. (Gene Munster из Deepwater Asset Management назвал результат поставок «монструозным превышением ожиданий», но при этом отметил, что падение цен отражает фиксацию прибыли после четырёхдневного роста.)

Тенденция «падения после объявления поставок» на протяжении трёх кварталов подряд свидетельствует о том, что реакция рынка на данные по поставкам перешла от «цифрового драйва» к «дисконту ожиданий» — только когда фактические поставки значительно превышают уже повышенные рыночные ожидания, акции могут получить позитивный отклик, а текущее состояние «превышения, но заранее учтённого» становится катализатором фиксации прибыли.

Более того, само «превышение ожиданий» по поставкам имеет структурные ограничения. Несмотря на то, что абсолютная цифра в 480 126 машин впечатляет, структура моделей сильно концентрирована: Model 3 и Model Y вместе поставили 467 762 автомобиля, что составляет около 97% от общего объёма. Производство Model S и Model X было прекращено в мае. Другими словами, рост поставок в этом квартале в основном обеспечили дешёвые модели, а не расширение продуктовой линейки. В отсутствие новых моделей эффект от роста продаж на оценку компании снижается.

Опасения по поводу прибыльности: двойное давление ценовых войн и маржи

Рост поставок Tesla во втором квартале в значительной степени стал результатом «обмена объёмов на цены». Для стимулирования продаж Tesla продолжала выпускать более дешёвые версии Model 3 и Model Y. Вдобавок к этому, федеральная налоговая льгота на электромобили в США была официально отменена в конце сентября 2025 года, что оказало постоянное давление на маржу автомобильного бизнеса Tesla.

Аналитики отмечают, что инвесторы опасаются, что Tesla полагается на снижение цен и распродажу запасов для увеличения продаж, а с отменой федеральной налоговой льготы на электромобили в США маржа автомобильного бизнеса может значительно снизиться. Фактически, за последние два года Tesla пережила годовое падение продаж автомобилей, вызванное несколькими факторами: негативной реакцией потребителей на политические заявления Маска, изменениями в федеральной налоговой политике США и усилением конкуренции со стороны китайских, южнокорейских и европейских автопроизводителей.

В борьбе за долю рынка конкурентная среда для Tesla продолжает обостряться. По объёму продаж чистых электромобилей Tesla во втором квартале с показателем 480 126 машин всё ещё отстаёт от BYD (557 090 машин) и не смогла вернуть себе лидерство в мировых продажах чистых электромобилей.

В то же время Tesla планирует в этом году значительно расширить капитальные затраты, в основном на робота Optimus, автономный Cybercab и инфраструктуру ИИ. Огромные капитальные затраты означают, что даже при росте выручки свободный денежный поток будет находиться под давлением. China Merchants Securities недавно снизила прогноз по прибыли Tesla на 2026–2027 годы на 20% и 39% соответственно, чтобы отразить риски снижения автомобильного бизнеса, значительное увеличение расходов на НИОКР и резкий рост капитальных затрат.

Отсутствие прогресса в области ИИ: самый важный для рынка вопрос остался без ответа

Пожалуй, самым заметным в отчёте Tesla за второй квартал стало не само число поставок, а то, чего в нём не было.

Уильям Стайн, управляющий директор Truist Securities, после публикации данных по поставкам прямо указал, что развитие искусственного интеллекта гораздо важнее для долгосрочного денежного потока и динамики акций Tesla, чем объём продаж автомобилей. Он добавил, что в краткосрочной перспективе рынок больше всего интересуется прогрессом FSD и связанных с ним проектов (Robotaxi и Cybercab), а Tesla не предоставила никаких обновлений по этим ключевым вопросам в данном отчёте. Данный брокер подтвердил рейтинг «держать» для Tesla и повысил целевую цену с 400 до 430 долларов.

Эндрю Перкоко из Morgan Stanley, хотя и назвал показатель в 480 126 автомобилей «явным позитивным сюрпризом» и «самым высоким темпом роста автомобильного бизнеса с третьего квартала 2023 года», всё же сохранил рейтинг «нейтральный» и целевую цену в 415 долларов. William Blair считает, что сильные показатели автомобильного бизнеса свидетельствуют о том, что основной автомобильный бизнес Tesla «всё ещё существует», но при этом отмечает, что развёртывание накопителей энергии составило 13,5 ГВт·ч, что ниже собственного прогноза компании в 20,6 ГВт·ч.

Рыночная капитализация Tesla, составляющая около 1,6 триллиона долларов, в значительной степени зависит от реализации долгосрочных проектов, таких как ИИ, автономное вождение и человекоподобные роботы. И даже если традиционный бизнес электромобилей показывает рекордные поставки, это лишь «входной билет» для поддержания этой грандиозной концепции, а не основной движитель оценки. Когда самый важный для рынка вопрос об искусственном интеллекте отсутствует в отчёте о поставках, неудивительно, что инвесторы голосуют ногами.

Регуляторные риски: давление расследования безопасности FSD

Помимо отсутствия прогресса в ИИ, неопределённость в сфере регулирования также оказывает давление на акции Tesla.

НАБДД (NHTSA) всё ещё расследует смертельную аварию, произошедшую 19 июня 2026 года в Техасе с участием системы полного автономного вождения FSD. Это расследование привлекло постоянное внимание рынка к регуляторным рискам технологии автономного вождения. Всего 9 дней назад, из-за аналогичного расследования безопасности программного обеспечения для помощи водителю, акции Tesla уже упали на 4,8%.

Оценка Tesla сместилась от традиционных продаж автомобилей к концепции автономного вождения и роботакси. Любая регуляторная неопределённость в отношении программного обеспечения может напрямую повлиять на доверие рынка. В настоящее время акции Tesla торгуются по 393,45 доллара, что примерно на 20,3% ниже максимумов за 52 недели. Ход расследования во многом определит скорость восстановления доверия рынка к концепции автономного вождения Tesla.

Макроэкономическая смена стилей: встречный ветер для высокооценённых акций роста

Если рассматривать динамику акций Tesla в более широком макроэкономическом контексте, логика становится яснее.

2 июля после публикации данных по занятости в несельскохозяйственном секторе США за июнь ожидания рынка относительно повышения ставок ФРС ещё больше ослабли. Однако Nasdaq не смог синхронно вырасти — акции чипмейкеров продолжили падение, и индекс полупроводников Филадельфии обвалился на 5,44%. Внутри технологического сектора наблюдалась явная дифференциация: Apple выросла почти на 5%, тогда как Tesla упала более чем на 7%, а Meta — почти на 5%.

Эта дифференциация как раз отражает ключевое противоречие текущего американского рынка акций: слабые данные по занятости, хотя и ослабили опасения по поводу повышения ставок, также усилили опасения по поводу замедления экономического роста. В такой среде капитал склонен уходить из высокоценённых акций роста с высокими ожиданиями в сторону защитных стоимостных секторов с дивидендной поддержкой. Tesla, как представитель высокоценённых акций роста, чья оценка сильно зависит от ещё не масштабно коммерциализированных бизнесов ИИ и автономного вождения, оказалась в эпицентре этой смены стилей.

После публикации данных по занятости индекс доллара США резко упал, и глобальная перебалансировка капитала ускорилась, а Tesla оказалась прямо в центре этого шторма смены стилей.

Будущее движение: ключевые переменные и временные окна

Заглядывая вперёд, динамика акций Tesla будет зависеть от эволюции следующих ключевых переменных.

Во-первых, отчёт за второй квартал 22 июля. Tesla опубликует полные финансовые результаты за второй квартал после закрытия торгов на американском рынке 22 июля 2026 года. Рыночный консенсус ожидает скорректированную прибыль на акцию во втором квартале в 0,45 доллара. В это время такие данные, как маржа, свободный денежный поток и детали капитальных затрат на ИИ, предоставят более важную основу для оценки, чем объёмы поставок. Более того, заявления руководства на телефонной конференции по итогам отчёта относительно прогресса FSD, Robotaxi и Optimus станут ключевым входными данными для переоценки рынком.

Во-вторых, коммерциализация FSD и Robotaxi. Tesla уже в июне 2026 года запустила ограниченное коммерческое обслуживание Robotaxi в Остине, штат Техас, и компания заявила, что продолжит расширять масштабы эксплуатации в 2026 году. Развёртывание системы FSD на европейском рынке также продвигается. Однако скорость, масштабы и темпы регуляторных согласований этих процессов остаются весьма неопределёнными.

В-третьих, борьба рейтингов и целевых цен аналитиков. В настоящее время средняя целевая цена по 51 аналитику Уолл-стрит для Tesla составляет 404,55 доллара, средний рейтинг — «держать». Разногласия между организациями значительны: Baird даёт целевую цену 522 доллара с рейтингом «выше рынка», Haitong International повысил целевую цену до 533,2 доллара, а Goldman Sachs даёт лишь 395 долларов с рейтингом «нейтрально», прогнозируя годовой объём поставок в 2026 году на уровне 1,865 миллиона автомобилей.

В-четвёртых, макроэкономическая ликвидность и устойчивость смены стилей. Если данные по занятости продолжат слабеть, но не спровоцируют рецессию, относительное преимущество стоимостных секторов может сохраниться, оказывая постоянное давление на высокоценённые акции роста, такие как Tesla. И наоборот, если появятся новые прорывы в области ИИ или ФРС подаст чёткий сигнал о смягчении, смена стилей может развернуться.

Пять факторов, объясняющих парадокс «поставки растут, акции падают» у Tesla

Часто задаваемые вопросы

Вопрос 1: Каков был точный объём поставок Tesla во втором квартале и насколько он превысил рыночные ожидания?

Глобальные поставки Tesla во втором квартале 2026 года составили 480 126 автомобилей, что на 25% больше по сравнению с аналогичным периодом прошлого года и на 34% больше по сравнению с предыдущим кварталом. Консенсус-прогноз аналитиков Уолл-стрит составлял около 406 000 автомобилей, фактические поставки превысили его примерно на 74 тыс. единиц, то есть примерно на 18%. Это самый сильный результат второго квартала в истории Tesla.

Вопрос 2: Почему акции Tesla упали на 7,49%, хотя поставки превзошли ожидания?

Основных причин пять: во-первых, перед публикацией данных по поставкам акции росли четыре дня подряд, позитив был заранее учтён, что вызвало фиксацию прибыли; во-вторых, рынок опасается, что ценовая война продолжит подрывать маржу; в-третьих, отчёт о поставках не содержал обновлений по таким темам, как FSD и Robotaxi, которые в настоящее время больше всего интересуют рынок; в-четвёртых, NHTSA всё ещё расследует смертельную аварию с участием FSD, что оказывает регуляторное давление; в-пятых, слабые данные по занятости спровоцировали смену стилей на американском рынке, и высокоценённые акции роста оказались под давлением.

Вопрос 3: Как в этом квартале проявил себя бизнес Tesla по хранению энергии?

Развёртывание накопителей энергии Tesla во втором квартале составило 13,5 ГВт·ч. Некоторые организации считают, что этот показатель ниже ожиданий — собственный прогноз William Blair составлял 20,6 ГВт·ч. Однако есть и мнение, что с ростом мирового спроса на электроэнергию, вызванным центрами обработки данных ИИ, долгосрочный спрос на крупные системы накопления энергии Megapack всё ещё обладает потенциалом роста.

Вопрос 4: С какими ключевыми проблемами в настоящее время сталкивается Tesla?

В основном выделяют четыре аспекта: на продуктовом уровне — вакуум из-за отсутствия новых моделей; на уровне прибыльности — ценовая война продолжает сжимать маржу; на стратегическом уровне — неопределённость в коммерциализации бизнеса ИИ и автономного вождения; на конкурентном уровне — китайские автопроизводители, такие как BYD, продолжают отвоёвывать долю рынка, и Tesla всё ещё отстаёт от BYD в сегменте чистых электромобилей.

Вопрос 5: Каковы ключевые драйверы будущих цен акций Tesla?

Внимание рынка сместилось с квартальных объёмов поставок на четыре направления: данные маржи и свободного денежного потока в отчёте за второй квартал 22 июля; прогресс развёртывания системы FSD на европейском рынке; темпы расширения коммерческого обслуживания Robotaxi в Остине, штат Техас, а также темпы начала массового производства человекоподобного робота Optimus. Эти факторы определят, сможет ли рынок сохранить уверенность в концепции ИИ Tesla.