Фьючерсы

Доступ к сотням фьючерсов

TradFi

Золото

Одна платформа мировых активов

Опционы

Hot

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Начало фьючерсов

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Получайте награды в событиях

Демо-торговля

Используйте виртуальные средства для торговли без риска

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Alpha Points

Торгуйте и получайте аирдропы

Фьючерсные баллы

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Доход от волатильности рынка

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

5 небольших акций, 5 сверхбольших выплат до 11%

Что лучше, чем покупать с доходностью от 6,6% до 11% по сниженным ценам?

Как насчет того, чтобы захватить эти привлекательные дивидендные акции, пока импульс на вашей стороне?

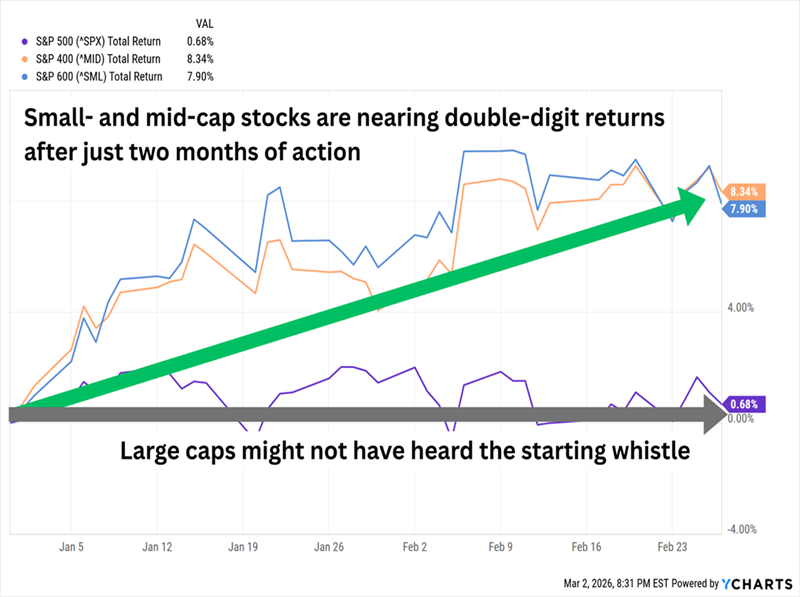

В конце 2025 года я писал о «восстановлении малых компаний» — бычьей тенденции, вызванной снижением ставок Федеральной резервной системы, которая начала стимулировать развитие мелких предприятий и могла продолжаться и в 2026 году.

Получайте уведомления о прибыли:

Подписаться

Пока что всё подтверждается. Акции малых и средних компаний (или «SMIDs») движутся вперед полным ходом, в то время как их крупные конкуренты остаются в стазисе.

2026 год стал переломным в долгосрочном доминировании крупных компаний

Еще лучше для вас, если вы еще не решились вложиться в более мелкие акции Уолл-стрит: горячий старт малых компаний практически не повлиял на их оценки. Они все еще выглядят как выгодная сделка по сравнению с крупными именами рынка:

Прогнозные P/E для широкого рынка:

Предупреждение: экономическая турбулентность почти всегда тяжелее сказывается на акциях меньшей капитализации, поэтому мы всегда можем оказаться на грани рыночного шока и вернуться к крупным компаниям.

Двигатель, толкающий развитие малых компаний, может исчерпаться уже через несколько месяцев. Федеральная резервная система отказалась снижать целевую ставку в конце января, и рынок закладывается на то, что следующего снижения не будет до лета как минимум.

Но все мы понимаем, что вход в малый капитал — это риск. Наш лучший шанс? Найти наиболее выгодно расположенные малые компании… и получать значительную прибыль, пока держимся за руль.

Именно это я вижу в этих пяти малых компаниях, которые сейчас платят нам от 6,6% до 11,0%.

Washington Trust Bancorp (WASH)

Дивидендная доходность: 6,6%

Финансовый сектор в целом не приносит значительно больше дохода, чем рынок в целом, но в секторе есть вполне достойные доходности среди меньших компаний: региональные банки и кредитные союзы.

Washington Trust Bancorp. (WASH), например, сейчас платит более 6%.

Этот 225-летний региональный банк не находится в Вашингтоне, округ Колумбия, и не в штате Вашингтон. Он назван в честь первого президента страны и гордо заявляет, что был «первым банком, напечатавшим изображение Джорджа Вашингтона на валюте — за 69 лет до появления на федеральной однодолларовой купюре и за 132 года до появления Вашингтонского квадрата».

Операции типичны для банка: личное и бизнес-обслуживание, такие как чековые, сберегательные счета, ипотека, финансирование и управление богатством. Акции особо не выделялись, показывая слабую динамику по сравнению как с рынком, так и с финансовым сектором уже довольно долго. В 2025 году акции WASH едва превысили точку безубыточности — и это только с учетом крупной дивидендной выплаты! — после ребалансировки баланса в конце 2024 года.

Но в 2026 году Washington Trust жив и здоров. В январе результаты компании превзошли ожидания, благодаря росту чистой процентной маржи на 16 базисных пунктов по сравнению с прошлым годом за четвертый квартал и на 53 пункта за весь год. Это вызвало одно из крупнейших за годы движение в цене WASH. Тем временем, акции торгуются всего по 10-кратной прибыли, которая, по прогнозам, вырастет на 27% в 2026 году, и предлагают одну из лучших доходностей в банковском секторе.

Хотелось бы, чтобы Washington Trust также повысила дивиденды

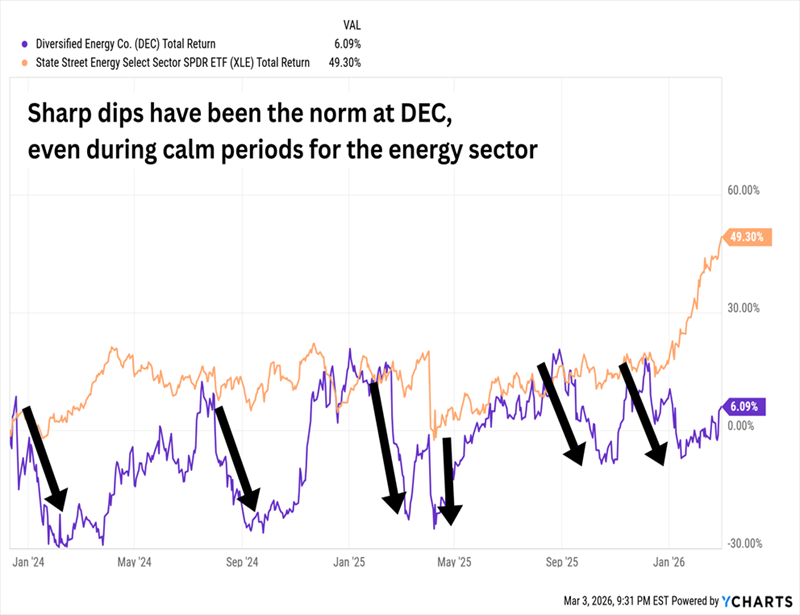

Diversified Energy Company (DEC)

Дивидендная доходность: 8,0%

Когда речь заходит об «интегрированных» энергетических компаниях, обычно вспоминают гигантов вроде Exxon Mobil (XOM) и Chevron (CVX). Но $1 миллиард Diversified Energy Company (DEC) тоже соответствует этим критериям.

Она в основном добывает природный газ, а также немного нефти и жидких углеводородов (NGLs), из регионов Аппалачи (70% добычи) и Центральных США (30%). У нее есть около 17 000 миль магистральных линий, компрессорных станций, и она входит в топ-25 газовых маркетологов Северной Америки. Есть даже подразделение по ликвидации скважин: Next LVL Energy.

Это странная компания с необычной историей. Она начала работать в США в 2001 году, но вышла на биржу только в 2017-м — на Лондонской фондовой бирже. В США она начала торговать только в 2023 году, запустив вторичное листинг на Нью-Йоркской бирже; эти акции NYSE стали основным листингом в 2025-м. С тех пор акции показывают все признаки малой компании.

Но они также показывают очень небольшой потенциал роста

Это в основном отражает модель DEC — вместо капиталоемких буровых и разработок, которые могут принести сенсационные открытия, компания приобретает долгосрочные активы и старается максимально извлечь из них пользу.

Прошлый год не стал исключением. В марте 2025 года она завершила покупку «жидкостных» Maverick Natural Resources, а в ноябре — приобретение оklahoma-based E&P компании Canvas. В этом году покупки продолжаются: DEC недавно объявила о приобретении газовых месторождений в Восточном Техасе у Sheridan Production.

В этом бизнесе, признаемся, мало места для быстрого роста. Но он достаточно хорошо финансирует щедрый дивиденд в 8%, при этом акции торгуются менее чем по 8-кратной оценке по прибыли за этот год.

Granite Ridge Resources (GRNT)

Дивидендная доходность: 8,5%

Granite Ridge Resources (GRNT) — еще одна энергетическая компания с необычной бизнес-моделью. Она говорит, что «объединяет гибкость инвестиционной фирмы с экспертизой энергетической компании». На практике она ничего не управляет — просто держит активы нефти и газа в формациях Пермиан, Eagle Ford, Bakken, Haynesville, DJ и Appalachian.

Почти логично, что компания вышла на рынок не через традиционный IPO, а через SPAC. Инвестиционная фирма Grey Rock Investment Partners в октябре 2022 года объединилась с Executive Network Partnering Corporation (SPAC).

GRNT стартовала с провалом, резко упав в первые месяцы. С тех пор она показывает примерно нулевую доходность (учитывая дивиденд более 8%), что полностью соответствует отсутствию роста дивидендов.

Однако, как и DEC, Granite Ridge могла готовиться к чему-то в 2025 году, прогнозируя 28% рост производства за год. Это должно помочь компании и ее примерно 3200 скважинам лучше использовать возможные повышения цен.

Но в отличие от других малых энергетических компаний, Granite Ridge скорее является стабильным источником денежного потока и дивидендов, а не перспективой быстрого роста.

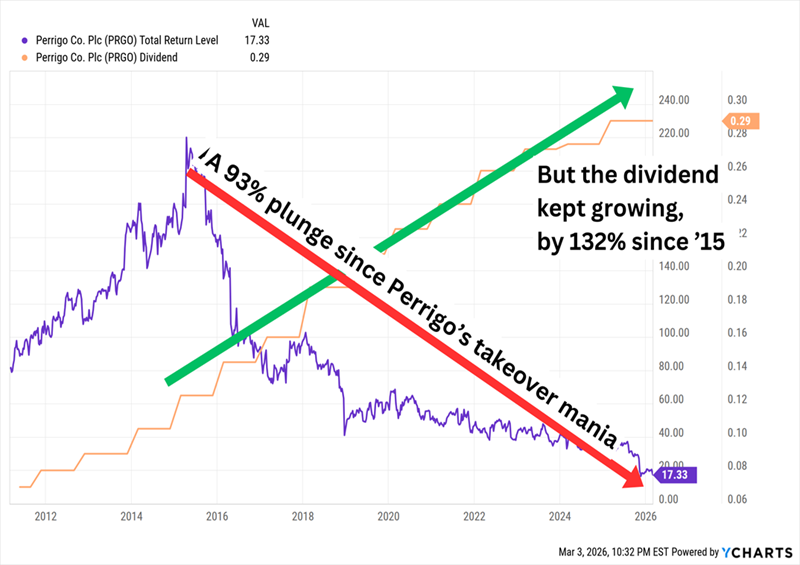

Perrigo (PRGO)

Дивидендная доходность: 10,2%

Perrigo (PRGO) — это компания в сфере здравоохранения и wellness с широким ассортиментом продукции, которую все привыкли видеть на полках Walgreens и CVS: средства от синусита и аллергии, антациды, снотворное, обезболивающие, зубные щетки, средства по уходу за кожей, витамины, контрацептивы и многое другое.

Она очень далеко ушла от своего пика примерно десятилетней давности.

В 2015 году Perrigo была крупной компанией на подъеме — настолько, что привлекла внимание глобального производителя генериков Mylan. PRGO неоднократно отвергала предложения Mylan, особенно в апреле 2015 года, когда отказалась от предложения по $205 за акцию, а вскоре — по $232. Совет директоров Perrigo и акционеры отвергли враждебную сделку позже в том же году.

После этого, скорее всего, остались только сожаления

Прибыль и выручка stagnировали или снижались почти каждый год с 2015-го. Маржа по генерикам снизилась из-за растущей конкуренции, а одобрения FDA сократились. Компания прошла через несколько реструктуризаций и переключилась на более узкую специализацию — продукты для самоухода. Но она продолжает скользить вниз: в отчете за Q4 2025 говорится, что продажи в 2026 году снизятся на 1,5–5,5%, а скорректированная прибыль на акцию упадет на 16–27%.

Несколько дней назад она также объявила, что сохранит уровень дивидендов — что неудивительно, учитывая текущую слабость, но это еще один тревожный знак, ведь PRGO уже 22 года подряд увеличивает дивиденды.

Perrigo — это очень «активный» актив для наблюдения, поскольку можно получить двузначную доходность по низкой цене — сейчас она торгуется всего по 5-кратной оценке прибыли за 2026 год. Но сначала нужно дождаться признаков стабилизации операционной деятельности; иначе эта малка компания продолжит сокращаться.

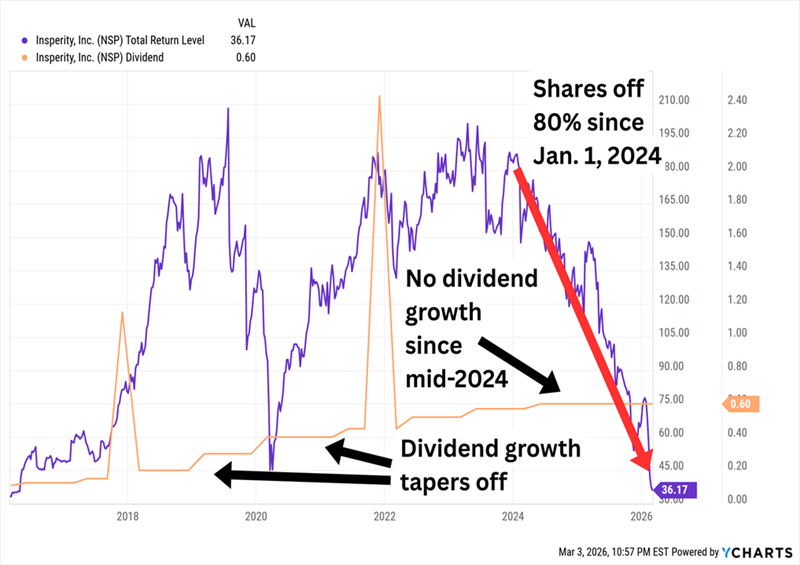

Insperity (NSP)

Дивидендная доходность: 11,0%

Insperity (NSP) — поставщик HR и бизнес-решений для малых и средних предприятий. Это зарплата, льготы, HR, адаптация новых сотрудников, учет времени и посещаемости, оценка эффективности и многое другое, предоставляемое через несколько платформ Insperity.

Это название недавно начало привлекать мое внимание как источник высокой доходности, что обычно означает одно из двух:

Очевидно, что у нас есть

Акции, как и ожидалось, очень дешевы — по оценке 10-кратной прибыли за этот год.

Вопрос в том, является ли NSP ценностной инвестицией на поколение или это падающий нож.

Падение произошло из-за полного разрушения прибыли Insperity, а также настроений по малому и среднему бизнесу и рынку труда. В 2023 году компания заработала $171,4 млн, в 2024 — $91 млн, а в 2025 — убыток в $7 млн. Основной фактор — рост затрат на здравоохранение, который съедает маржу.

Но выручка не снизилась. За последние десять лет она росла почти каждый год, и ожидается, что в ближайшие два года она будет расти однозначными цифрами. Пересмотренный контракт с UnitedHealth Group (UNH) может снизить издержки. Также есть потенциал в новой платформе HRInsperity HRScale, созданной в партнерстве с Workday (WDAY), которая обещает «быструю развертку и простую настройку» и, по прогнозам, будет обслуживать 6 000–8 000 оплачиваемых сотрудников к концу года.

Это может стать толчком к восстановлению, но даже если да, нужно учитывать, сохранится ли дивиденд. $2,40 на акцию, которые Insperity платит за год, более чем в два раза превышают скорректированную прибыль NSP за 2025 год, и, по прогнозам, превзойдут и прибыль за 2026 год.

Этот дивиденд в 11% тоже недооценен — и находится в гораздо лучшей позиции

Я не хочу зажимать нос и молиться, покупая акцию с двузначной доходностью.

И не буду. И вам тоже не стоит.

Сейчас один из моих любимых дивидендных активов платит столько же, сколько NSP. Но это не уставшая HR-компания, надеющаяся на восстановление экономики и рынка труда — это хорошо диверсифицированный, блестяще построенный портфель облигаций, который также может расти в цене, если ставки продолжат падать.

Этот фонд практически полностью соответствует всем моим требованиям к доходности:

Это резюме, которому немногие инвесторы по доходности смогли бы устоять… и почему бы им не воспользоваться?

Этот фонд платит нам $1 100 за каждую вложенную $10 000. Всё, что нужно — это расслабиться и доверить управление опытному менеджеру.

Но премии на такие фонды обычно растут, когда волатильность увеличивается и инвесторы уходят из роста в надежные источники дохода. Я не хочу, чтобы вы упустили шанс. Кликните сюда, и я познакомлю вас с этим «непробиваемым» платильщиком 11% и дам бесплатный специальный отчет с названием и тикером.