Краткий обзор

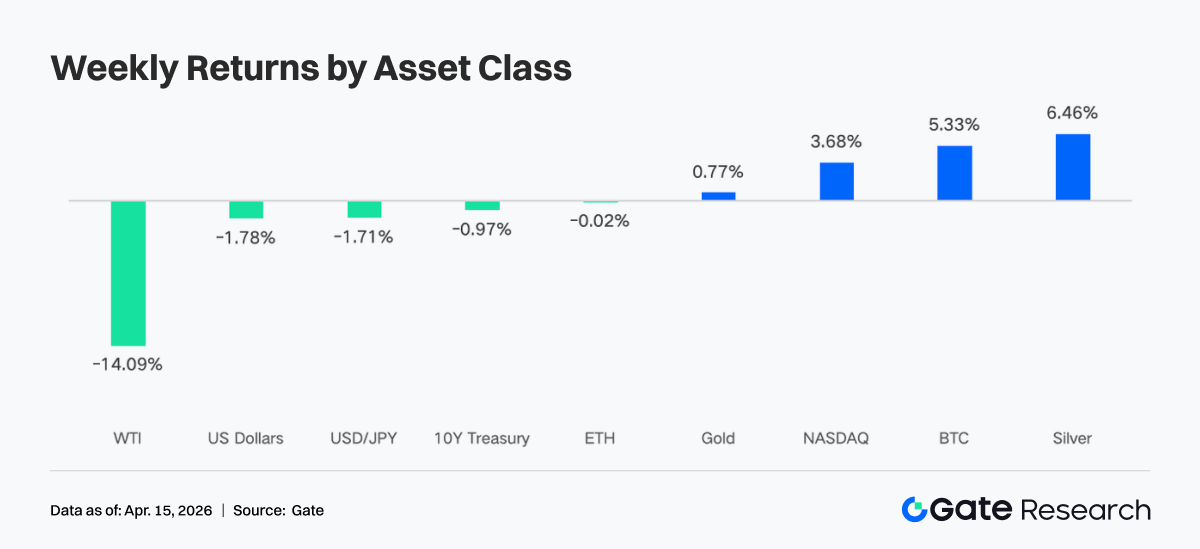

• На прошлой неделе аппетит к риску заметно вырос: геополитическая напряженность ослабла, инфляция замедлилась, а ожидания по монетарной политике стабилизировались. Нефть резко подешевела, индекс подразумеваемой волатильности S&P 500 снизился, а биткоин вошел в зону $68 000–$73 000.

• Потоки капитала уверенно восстановились после недавней турбулентности. Суммарный недельный приток в биткоин-ETF составил около $833 млн — максимум за несколько месяцев. Притоки в эфириум-ETF также оказались положительными, что говорит о возвращении институциональных покупателей.

• Рыночная структура сместилась в сторону макрочувствительных высоковолатильных активов и ведущих платформ. Капитал сконцентрировался в энергетических сырьевых товарах, таких как нефть, а ончейн-активность вернулась на ликвидные площадки типа Uniswap.

• Стейблкоины и DeFi демонстрируют структурное восстановление. Основным источником приростной ликвидности стал USDC. Капитал возвращается в крупные протоколы стейкинга и ведущие кредитные рынки.

• Динамика доходов протоколов указывает на переток капитала в инфраструктурный слой — торговые и расчетные протоколы укрепляются, тогда как каналы дистрибуции и платформы трафика переживают охлаждение.

• Позиционирование на рынке деривативов разошлось с движением цены. Несмотря на рост, Позиции в Шорт остаются переполненными, а отрицательные ставки финансирования совпали с восходящим трендом, что создает предпосылки для шорт-сквиза. Структура опционов сместилась в сторону краткосрочных и коротковолатильностных стратегий.

1. Анализ ключевых рыночных факторов

За прошедшую неделю США, Иран и Израиль заключили двухнедельное перемирие, которое фактически сняло остроту конфликта, дестабилизировавшего глобальные рынки. После объявления рынки резко пошли вверх: акции и облигации подорожали, а нефть рухнула на 14%. Индекс подразумеваемой волатильности S&P 500 опустился до 19,23, впервые с начала марта закрывшись ниже 20.

В то же время на глобальные финансовые рынки, особенно криптовалютный сектор, сильно повлияли макроданные и ожидания по политике ФРС. 10 апреля индекс потребительских цен оказался ниже прогнозов, что указывает на ослабление инфляционного давления и снижает опасения по поводу ужесточения политики ФРС. Это позитивно для рискованных активов. Опубликованные на прошлой неделе протоколы FOMC показали: рынок закладывает 98,4%-ную вероятность сохранения ставки без изменений в апреле. Консенсус «выжидательной позиции» создал стабильную опору для политического фона и снизил краткосрочную неопределенность.

На этом фоне общий аппетит к риску заметно улучшился. Институциональный интерес к криптоактивам остается высоким, а стабильный приток в спотовые биткоин-ETF формирует прочный фундамент. Все эти макрофакторы поддержали динамику биткоина и эфириума на прошлой неделе, позволив им быстро восстановиться после краткосрочного отката.

За последние две недели торговый диапазон биткоина плавно сместился вверх — с $63 000–$70 000 до $68 000–$73 000. Уровень $73 000 остается ключевым сопротивлением, а подтверждение открытия Ормузского пролива может стать триггером для пробоя. Внизу биткоин многократно находил поддержку в зоне $68 000–$69 000, хотя каждый повторный тест немного ослаблял уровень. Рынок уже во многом учел ожидания затяжного конфликта. Сейчас криптоактивы торгуются у нижней границы диапазона, так что любое позитивное событие или дальнейшее охлаждение ситуации способны подтолкнуть цену вверх, а возможные негативные новости по большей части уже заложены в цену.

2. Анализ ликвидности

1. Биткоин-ETF показали сильнейший недельный приток за несколько месяцев

Дневные потоки средств в биткоин-ETF на прошлой неделе отличались высокой волатильностью. 6 апреля однодневный приток достиг $471,4 млн — максимума с конца февраля. Однако в последующие два дня на фоне резкого обострения геополитических рисков последовал отток: $159,1 млн и $93,9 млн соответственно. Несмотря на повышенную волатильность, недельный чистый приток в биткоин-ETF составил около $833,2 млн, а в ETF на эфириум — $187 млн.

Это резкое улучшение по сравнению с примерно $22,3 млн неделей ранее и лучший результат за несколько месяцев. Настроения быстро колебались между уходом от риска и охотой за дешевыми активами, но в итоге быки снова взяли верх.

Рейтинг отдельных биткоин-ETF по чистому притоку:

- IBIT (BlackRock): $612,1 млн чистого притока в неделю

- FBTC (Fidelity): $151,7 млн чистого притока в неделю

Рейтинг отдельных ETF на эфириум по чистому притоку:

- ETHA (BlackRock): $168,3 млн чистого притока в неделю

- ETHB (BlackRock Staked ETH ETF): $66 млн чистого притока в неделю

6 апреля институциональные покупатели активно вошли на рынок на фоне геополитической неопределенности, что спровоцировало всплеск притоков. 7 апреля, после срыва переговоров США и Ирана и роста рисков закрытия Ормузского пролива, неприятие риска усилилось, что привело к двухдневному оттоку. Речь шла о механической де-рискинговой реакции на внезапные военные риски, а не о структурном сдвиге в медвежьи настроения.

Вечером 8 апреля Трамп объявил о двухнедельном перемирии между США и Ираном. Нефть резко подешевела, давление на ликвидность сократилось, и институциональный спрос быстро вернулся. Кроме того, данные по мартовскому CPI, опубликованные 10 апреля, показали, что, хотя энергетический фактор подтолкнул общую инфляцию до 3,3%, базовая инфляция выросла на 2,6% годовых — ниже ожиданий — и подтвердила контролируемый характер инфляционного давления, что дополнительно поддержало восстановление рискованных активов. Движение средств в ETF демонстрирует паттерн «ускоренного возврата после исчерпания негатива»: капитал вернулся, когда неопределенность была переварена.

2. Ликвидность TradFi

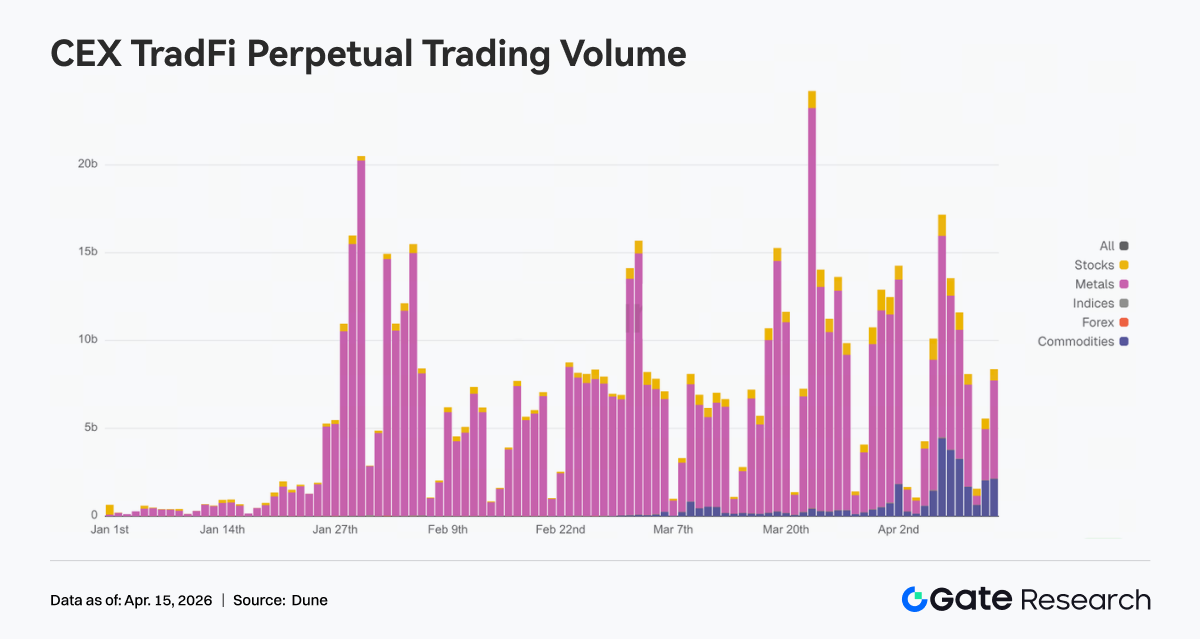

На стороне DEX торговля перпетуалами TradFi показала сильные структурные расхождения — активность заметно сместилась в сторону энергетических активов. Доля нефти WTI существенно выросла и стала доминирующим торговым продуктом. Это отражает приток капитала в макрочувствительные активы для направленной торговли под влиянием геополитических рисков и волатильности нефтяных цен. Доля нефти марки Brent также выросла, что усилило доминирование энергетического сектора.

Напротив, доля традиционных защитных активов — золота и серебра — снизилась: капитал ушел из оборонительных позиций в активы с более высокой бета-коэффициентом. Фондовые индексы (XYZ100) и отдельные акции типа NVDA сохранили умеренную активность в основном как вспомогательные инструменты. В итоге структура TradFi на DEX сместилась от «лидерства драгметаллов» к «энергетическому драйву», а логика торговли перешла от хеджирования к макроторговле на волатильности, что соответствует тренду возврата ончейн-капитала в высокочастотные трейдинговые пути.

На стороне CEX объемы перпетуалов TradFi оставались высокими с «повышенной концентрацией и усиленной волатильностью». Драгметаллы, особенно золото, продолжали лидировать по объемам из-за макронеопределенности и изменений инфляционных ожиданий. Энергетические товары на этой неделе нарастили объемы, что отразило торговый спрос на фоне движения нефти и макрособытий.

По времени объемы резко взлетели в середине недели под влиянием макроданных и геополитических триггеров, а затем немного снизились, но остались выше предыдущего базового уровня. Структурно торговля TradFi переходит от единого хеджевого драйвера к мультиактивной структуре «золото + сырая нефть + фондовые индексы». Это переход от стратегий аллокации к макроволатильностной торговле.

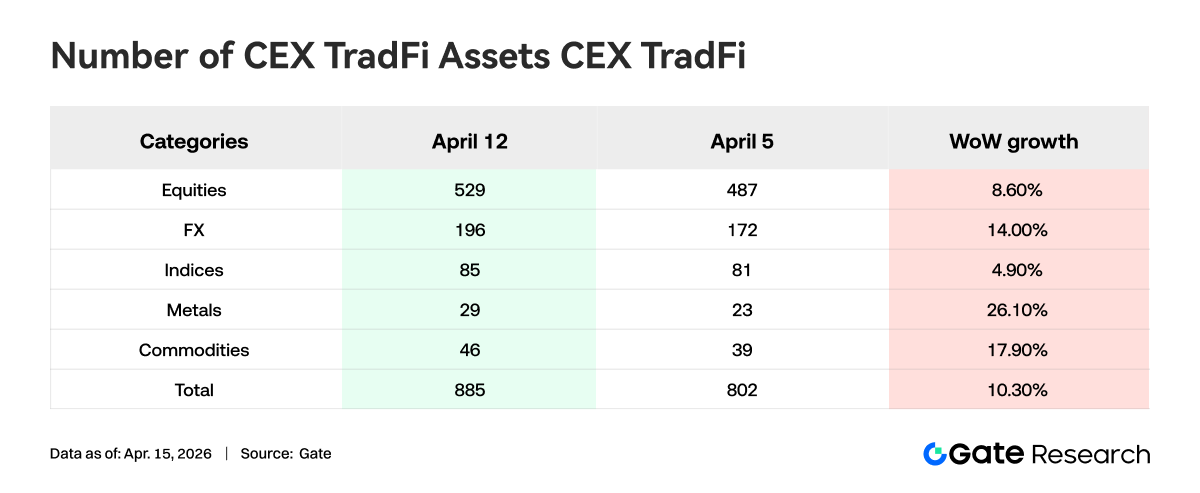

На прошлой неделе категории TradFi-активов на CEX-платформах продолжили расширяться. Количество TradFi-активов на трех основных биржах (только TradFi и CFD, без перпетуалов) выросло с 802 до 885, что на 10,3% больше неделя к неделе.

Сильнее всего прибавили металлы: с 23 до 29 — рост на 26,1% за неделю. За ними следуют товары: с 39 до 46 — прирост 17,9%.

Разберем глубину книги ордеров (Delta) на примере XAUT — самого объемного актива TradFi. На прошлой неделе книга ордеров XAUT показывала динамику «от слабой к сильной»: ликвидность постепенно восстанавливалась.

Около 8 апреля цена XAUT быстро отскочила, положительная дельта резко увеличилась, а глубина бидов укрепилась — капитал активно выставлял заявки на покупку, обеспечивая растущую ликвидность.

Однако с 9 по 12 апреля, несмотря на консолидацию цен на высоких уровнях, дельта книги ордеров вновь стала отрицательной, что говорит о сохраняющемся давлении продаж на максимумах и нарастающей дивергенции.

Примечательно, что на выходных положительная дельта снова выросла одновременно с укреплением цены, что указывает на возврат бычьей ликвидности и улучшение рыночных настроений.

В целом структура глубины XAUT показывает, что на фоне роста золота капитал перешел от оборонительного сокращения к перераспределению. Краткосрочная ликвидность несколько улучшилась, но предложение по-прежнему давит сверху. Удастся ли бычьему спросу удержаться — нужно внимательно отслеживать.

3. Анализ ончейн-данных

1. Торговая активность на DEX возвращается на основные EVM-платформы, Uniswap снова лидирует

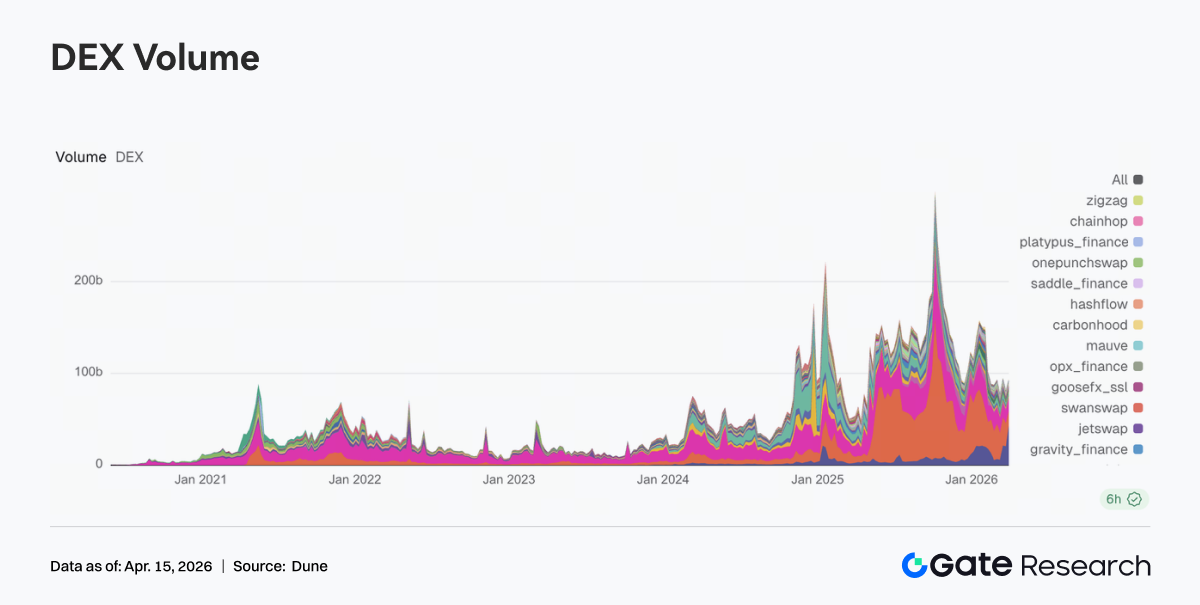

Uniswap вернул себе первое место по объему торгов на DEX с показателем $13,85 млрд в неделю, за ним идет PancakeSwap с $10,33 млрд. По сравнению с предыдущей неделей PancakeSwap просел, а Uniswap заметно вырос. Это означает, что капитал возвращается на основные платформы с более глубокой ликвидностью и зрелыми торговыми парами.

Экосистема Base (Aerodrome, Bisonfi) поглотила часть активного капитала. Экосистема Solana (Whirlpool, Raydium, Humidifi и др.) в целом показала снижение, что говорит о том, что активность внутри Solana не распространилась на другие протоколы.

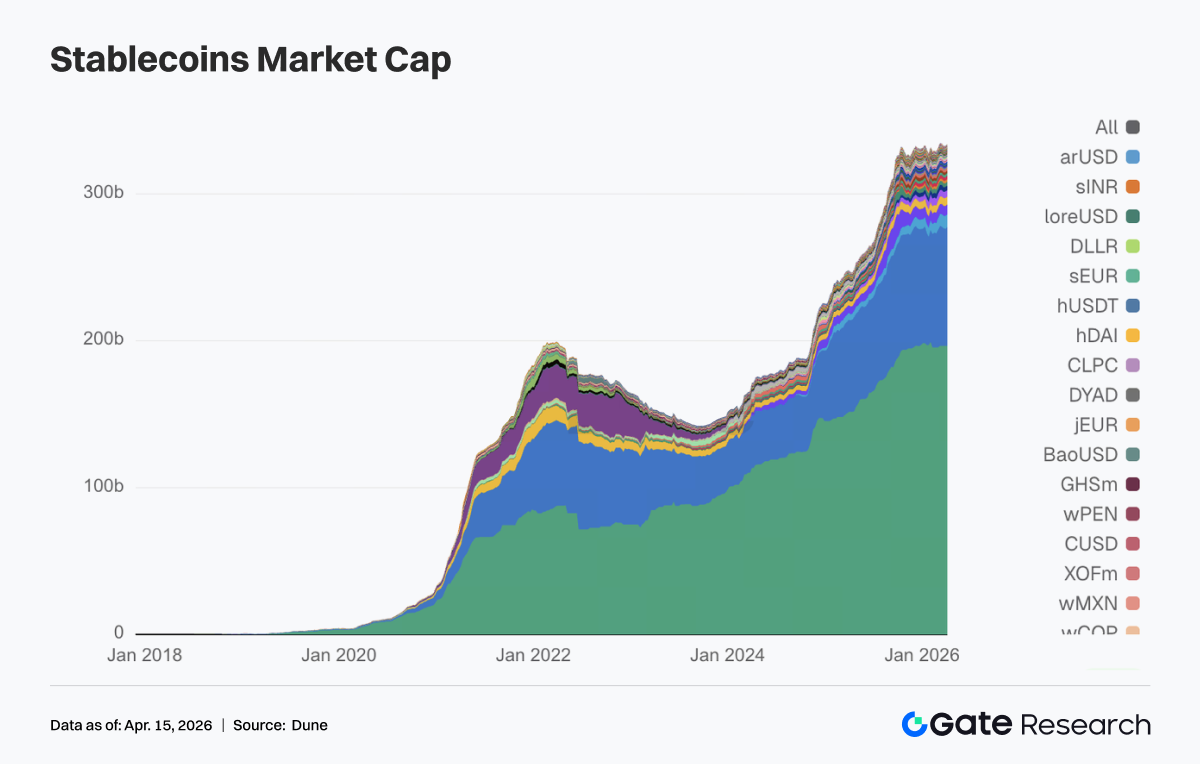

2. Предложение стейблкоинов остается высоким, USDC становится основным источником приростной ликвидности

На этой неделе в секторе стейблкоинов не было значительных колебаний. Общее предложение осталось на высоких уровнях, продолжалась структурная ребалансировка. USDT оставался примерно на прежнем уровне, что говорит о стабильной базе долларовой ликвидности.

USDC вырос с $798,68 млрд до $810,49 млрд и стал самым заметным источником приростной ликвидности на этой неделе. Это отражает переток капитала в основные расчетные долларовые активы.

Децентрализованные стейблкоины USDS, USDe, DAI и GHO немного снизились. Значит, согласованного импульса в децентрализованном сегменте на этой неделе не было.

По маржинальному приросту USDG и PYUSD показали рост — продолжается переток капитала между платежными и недавно выпущенными стейблкоинами.

3. Жидкий стейкинг восстанавливается широким фронтом, ETH и SOL лидируют по перестройке позиций

На этой неделе основные протоколы ликвидного стейкинга в целом восстановились после недавних откатов. По ETH стороне: TVL Lido снова превысил $21 млрд, Rocket Pool вернулся к $1,3 млрд, ведущие протоколы снова набрали силу.

Экосистема Solana восстанавливалась параллельно: Sanctum Validator LST вырос до $1,13 млрд, Jito и Jupiter Staked SOL также значительно прибавили.

В целом после этого отскока капитал сначала вернулся в основные протоколы. Недавние продуктовые итерации Lido (включая продукты EarnETH, EarnUSD и механизмы защиты первого убытка) дополнительно детализировали сегментацию доходности и риска, что лучше соответствует институциональным потребностям и может повысить готовность крупного капитала возвращаться.

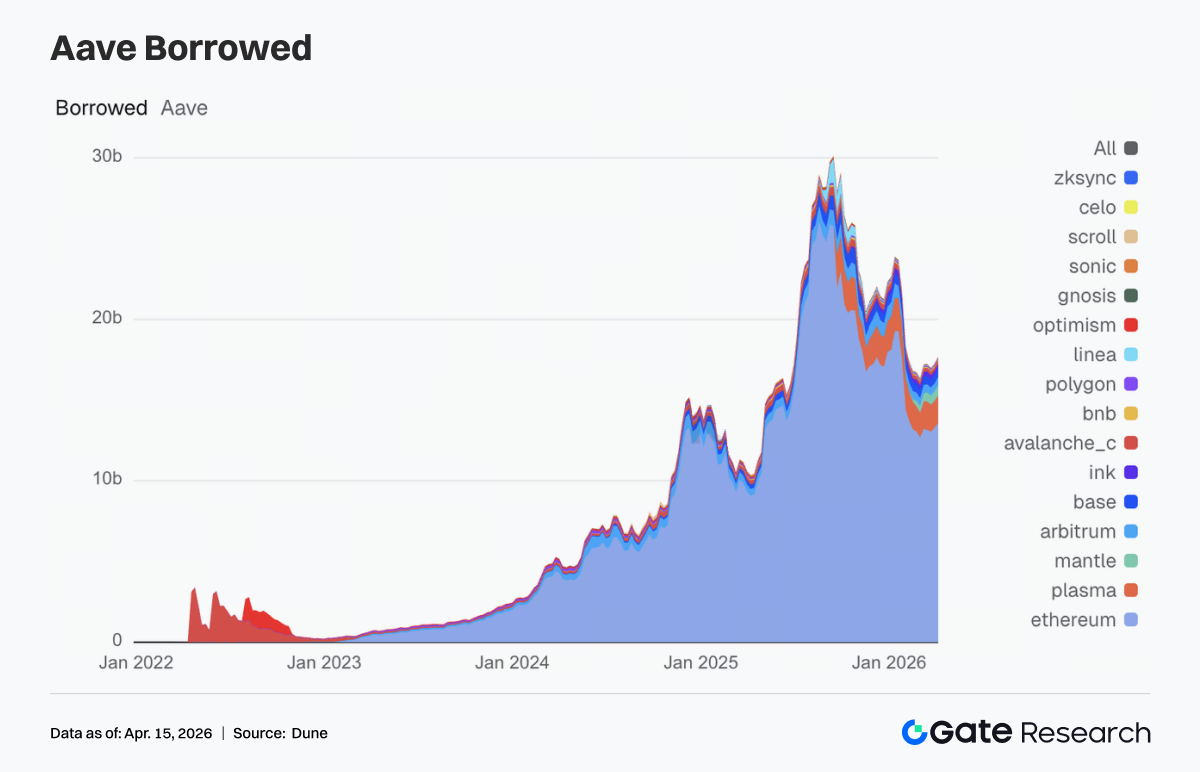

4. Объем кредитования Aave восстанавливается — основной рынок, Mantle и Plasma лидируют

Общий объем кредитования Aave вырос с $17,25 млрд до $17,69 млрд. Из него основной рынок Ethereum увеличился с $13,27 млрд до $13,57 млрд — основной драйвер роста.

Plasma вырос с $1,66 млрд до $1,71 млрд, а Mantle — с $0,59 млрд до $0,64 млрд. Base и Arbitrum также восстановились до примерно $0,517 млрд — спрос на кредитование в разных сетях восстанавливается синхронно.

Avalanche, BNB Chain, Polygon и другие вторичные рынки показали незначительные изменения. Приростной спрос на кредитование по-прежнему концентрировался в экосистемах с самой глубокой ликвидностью и наивысшей эффективностью капитала.

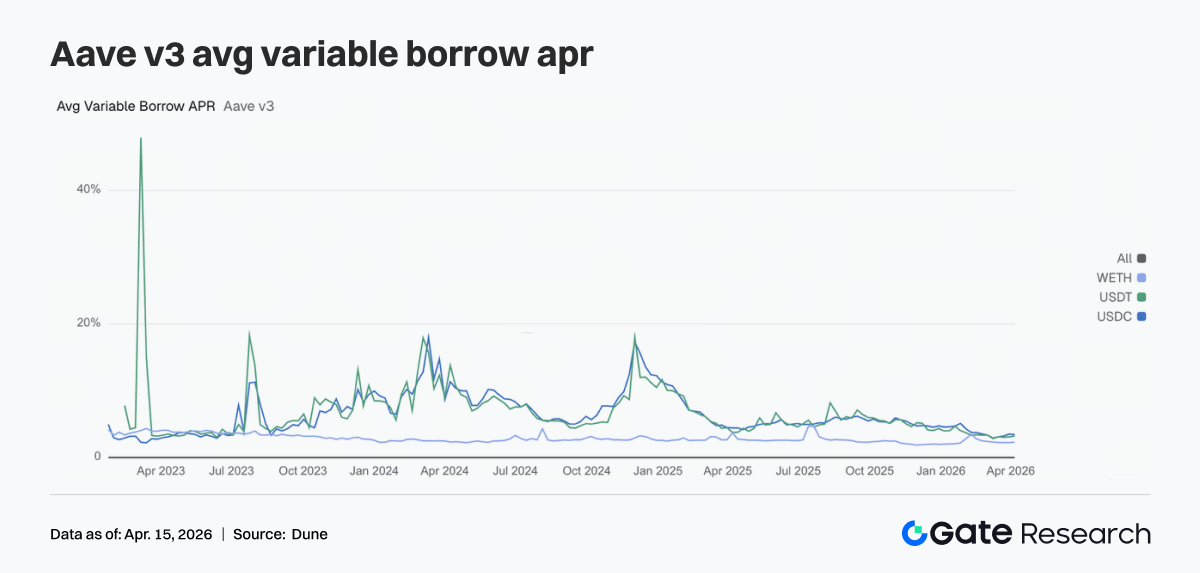

5. Ставки по кредитам Aave расходятся: USDC падает, а USDT и WETH растут

Процентные ставки по кредитам Aave на три базовых актива разошлись. Плавающая годовая ставка заимствования USDC снизилась с 3,51% до 3,42% — давление на фондирование немного ослабло. USDT вырос с 3,10% до 3,22%, а WETH — с 2,23% до 2,29%: стоимость заимствования сместилась в сторону двух последних.

Такая структура обычно означает, что при общем расширении спроса на кредитование новое заимствование уже не сконцентрировано в USDC. Часть вернулась в USDT для оборота ликвидности и в ETH для управления позициями.

Если Aave V4 успешно внедрит изоляцию рисков и межрыночную маршрутизацию, расхождение ставок между активами может еще увеличиться. Данные этой недели дают первые сигналы.

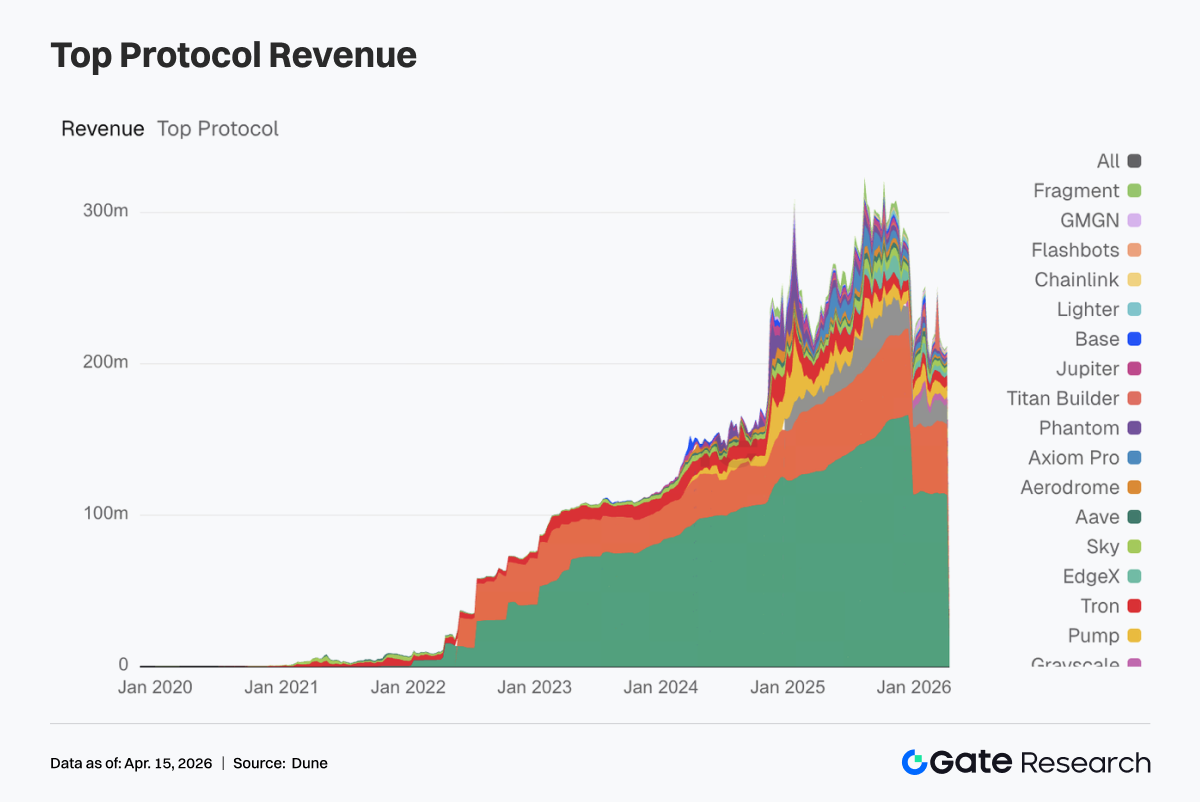

6. Доходы протоколов возвращаются в торговую инфраструктуру, Hyperliquid сильно восстанавливается

На этой неделе доходы протоколов не показали аномалий. Tether и Circle остались на первых двух местах: эмиссия стейблкоинов продолжает быть самой устойчивой базой доходов в криптоэкосистеме.

Среди протоколов торговой инфраструктуры доход Hyperliquid вырос с $11,323 млн до $13,677 млн, Titan Builder взлетел с $0,558 млн до $1,438 млн, Aerodrome — с $1,113 млн до $1,96 млн. Это говорит о возврате капитала и торговых потоков в более эффективные инфраструктурные слои.

Платформы фронтэнда и дистрибуции откатились: Phantom опустился с $1,976 млн до $1,332 млн, Jupiter — с $1,541 млн до $0,928 млн. Слои входа пользователей и агрегации трафика остывают.

Доход Aave вырос до $1,441 млн. Рост скромный, но позиция осталась стабильной, а качество доходов кредитных протоколов по-прежнему превосходит высокооборотные торговые платформы.

Общий сигнал от динамики доходов ясен: рынок не ушел от торгового нарратива, капитал перераспределяется в инфраструктуру с более высокой эффективностью исполнения, лучшими расчетными характеристиками и более стабильными денежными потоками.

4. Деривативы: ключевые показатели

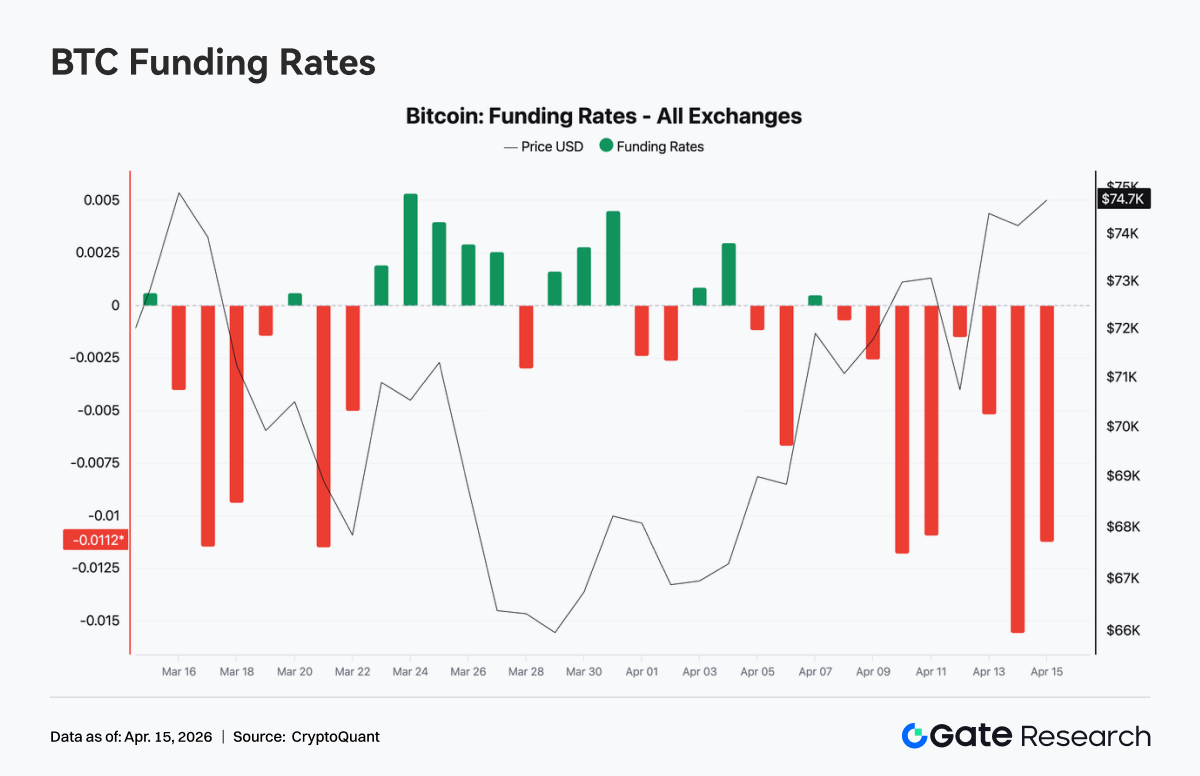

4.1 Ставка финансирования BTC ушла в глубокий минус, цена растет, открытый интерес вернулся к максимумам

На прошлой неделе ставка финансирования BTC оставалась устойчиво отрицательной, достигнув экстремума -0,015 около 13 апреля. Это отражает доминирование медвежьих настроений на рынке перпетуалов и все более переполненные Позиции в Шорт.

Одновременно спотовая цена отскочила с $69 000 до выше $74 000, сформировав классическое расхождение: цена идет вверх, а ставки в минусе. Такая структура обычно означает, что шортисты вынуждены платить за удержание позиций, создавая потенциал для шорт-сквиза. В целом рынок сейчас находится под влиянием медвежьих настроений, а цену толкает спрос на споте или структурные покупки. В краткосрочной перспективе вероятность покрытия коротких позиций и ускорения роста на волатильности возрастает.

Открытый интерес по BTC на всех биржах быстро восстановился с примерно $22,5 млрд до $25,3 млрд и синхронно вырос вместе с пробоем выше $74 000. Это сигнализирует о возврате заемного капитала на рынок. Около 11 апреля открытый интерес кратковременно резко упал — вероятно, из-за ликвидаций/вынужденного делевереджинга — но быстро отыграл потери и обновил максимумы. Паттерн «сначала делевереджинг, потом релевереджинг» часто указывает на вымывание слабых позиций и приход следующего за трендом капитала.

В сочетании с устойчиво отрицательными ставками и растущим открытым интересом текущая структура по-прежнему характеризуется преобладанием Позиций в Шорт и хеджевых позиций. Рынок находится в состоянии высокого плеча с дивергенцией быков и медведей, но с общим медвежьим перекосом. Если цены продолжат расти, пространство для шорт-сквиза остается значительным.

4.2 Событийная переполненность коротких сроков, оборонительное позиционирование на среднем и длинном концах

Торговля опционами носила ярко выраженный событийный характер. Объемы как месячных, так и дневных опционов выросли. Пик дневного объема пришелся на 10 апреля: краткосрочные трейдеры активно открывали позиции вокруг разворота волатильности после перемирия. Месячные опционы показали концентрированные объемы в окне ожидания перемирия 7–8 апреля — это отражает среднесрочную перебалансировку институционалов вокруг геополитического события.

Недельные опционы продолжили снижаться: в диапазоне 1–2 недель не было четкого направленного консенсуса. По срочной структуре торговля концентрировалась на контрактах с погашением в тот же день и в следующую пятницу. Краткосрочный хеджевый спрос был высок, а активность на среднем и длинном концах снизилась, позиции в целом нейтральны.

В блочных сделках стратегии по BTC фокусировались на арбитраже временной структуры: например, длинная позиция по краткосрочной волатильности и короткая по среднесрочной. Стратегии по ETH были сосредоточены на продаже премии, включая короткие стрэддлы. Рынок торгует структуру волатильности и диапазоны, а не сильные направленные движения.

4.3 Защитная премия сохраняется, но медвежьи настроения немного слабеют

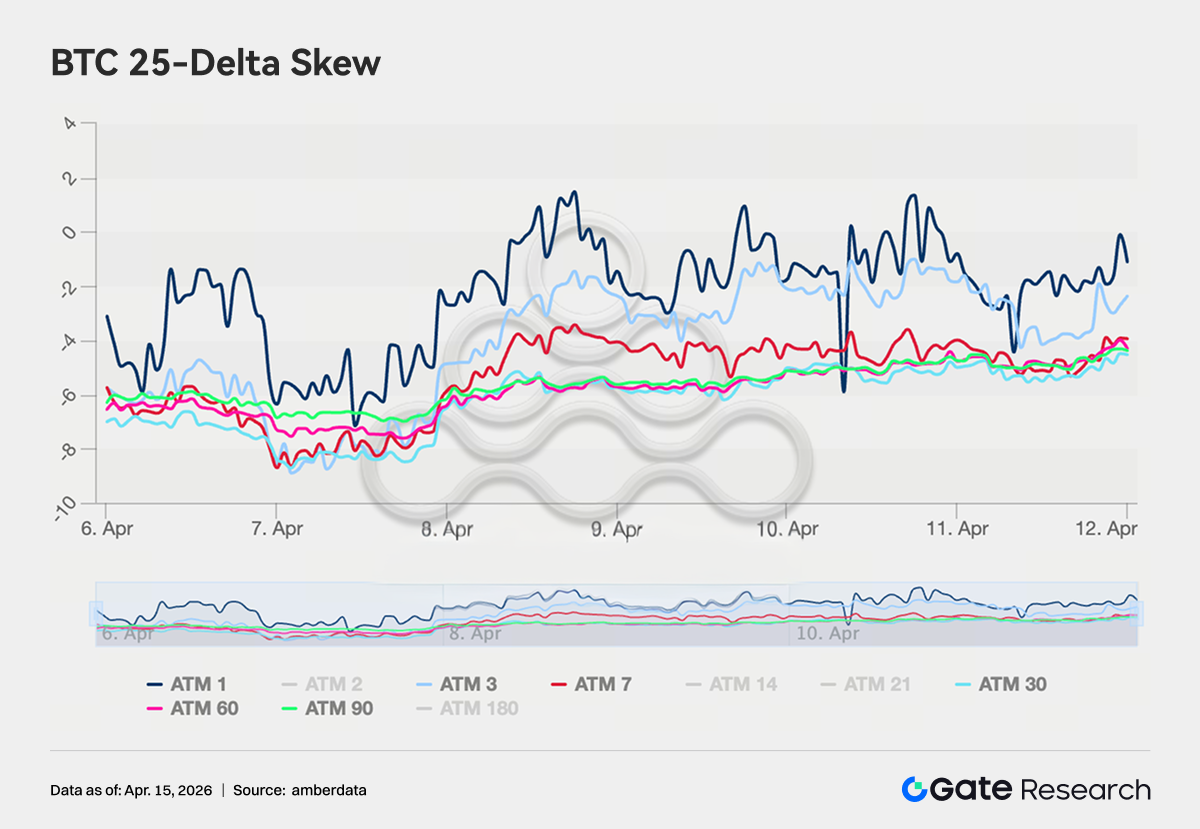

25-дельта скью BTC оставался в диапазоне от -4 до -8 по всем срокам, премия по путам доминирует — спрос на защиту от снижения сохраняется. Однако по сравнению с диапазоном от -8 до -11 в конце марта скью поднялся на 2–3 пункта, что говорит о небольшом ослаблении медвежьих настроений.

Скью ETH поднялся заметнее: с предыдущего диапазона от -5 до -8 до диапазона от -3 до +2, а некоторые сроки даже приблизились к симметрии. Это указывает на значительное сближение в ценообразовании хвостового риска снижения.

Однако длинный конец скью пока не стал положительным. Институциональные позиции не перешли в режим «риск включен», речь идет лишь о сближении защитных позиций, а не о полном снятии хеджей от падения.

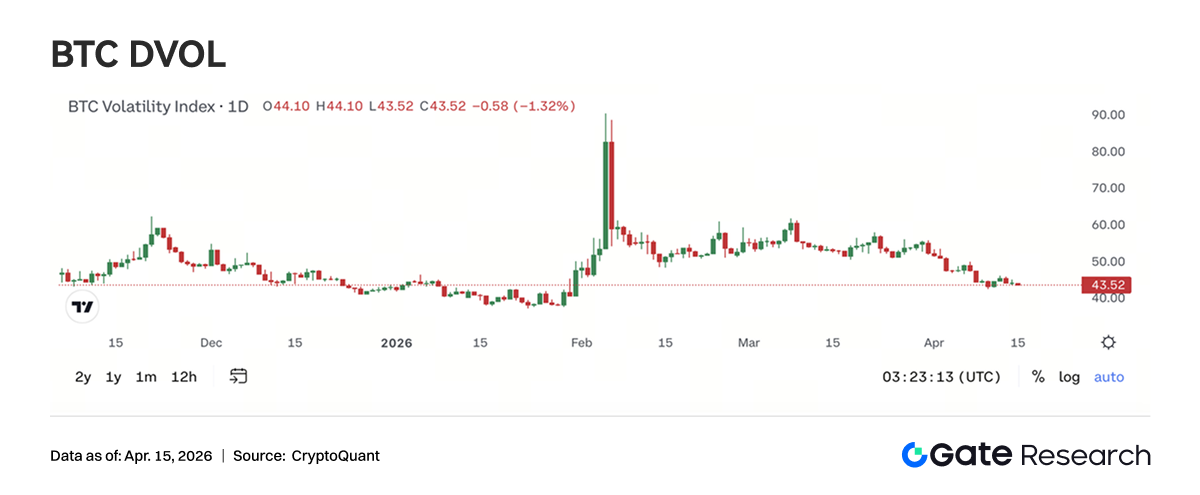

4.4 DVOL возвращается в базовый диапазон, премия за волатильность входит в фазу сжатия

DVOL по BTC сейчас составляет около 44,76. Это серьезное снижение с экстремумов выше 90, вызванных геополитическим конфликтом в начале февраля, и фактически возврат к базовому диапазону середины января. Апрельское перемирие лишь ненадолго подняло показатель (с 45 до 50), после чего он быстро откатился. Рынок больше не закладывает высокую премию за волатильность в одно отдельное геополитическое событие.

Сейчас DVOL BTC торгуется в зоне шестимесячной средней поддержки 45–48. Если он дополнительно опустится до 40, это будет исторически низкий уровень волатильности. DVOL по ETH сейчас около 65,50, тоже возвращается к доконфликтным уровням, но все еще примерно на 20 пунктов выше, чем по BTC.

С учетом доминирования в блочных сделках стратегий вроде коротких стрэддлов и короткой волатильности рыночный консенсус — на низкой волатильности и торговле в диапазоне. Общая подразумеваемая волатильность входит в финальную стадию сжатия. Пространство для заработка продавцов сузилось, но это дает лучшие точки входа для среднесрочных стратегий на покупку волатильности.

5. Перспективы

6. Новости институционального бизнеса Gate

Копитрейдинг: структура улучшилась, стабильная доходность выше рынка

• Спотовая и деривативная торговля опережают рынок, деривативы — лидеры индустрии. • После обновления комиссионных структур маркетмейкеров и правил оценки активность клиентов среднего звена заметно выросла, торговая структура продолжает улучшаться.

CrossEx: объем и активы обновляют рекорды, ускоряется интеграция с платформами управления активами

• Действующая стимулирующая программа подстегнула рост ввода средств и объема. Ряд клиентов перешли на живую торговлю и развертывание стратегий — объем и активы под управлением на новых максимумах. • Продолжается интеграция с управляющими платформами и услугами внебиржевого кредитования.

Бизнес по капиталу: спрос восстанавливается, структура расходится

• Гибкие продукты и кросс-маржинальное кредитование показали значительный рост. • Спрос на заимствование высокодоходных активов — ETH, USDT — заметно отыграл потери.

Технический прогресс: улучшена производительность и функциональность

• Запущен WebSocket SBE — выросла эффективность передачи данных. • Внедрен чат-бот поддержки на базе ИИ, постепенно улучшающий возможности BD и работы с клиентами.

Источники данных:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — это комплексная исследовательская платформа по блокчейну и криптовалютам, которая готовит глубокие аналитические материалы: технический анализ, рыночные инсайты, отраслевые исследования, прогнозы тенденций и анализ макроэкономической политики.

Дисклеймер

Рынок криптовалют сопряжен с высокими инвестиционными рисками. Перед принятием инвестиционных решений мы рекомендуем тщательно изучить природу соответствующих активов и продуктов. Компания Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.