Краткий обзор

-

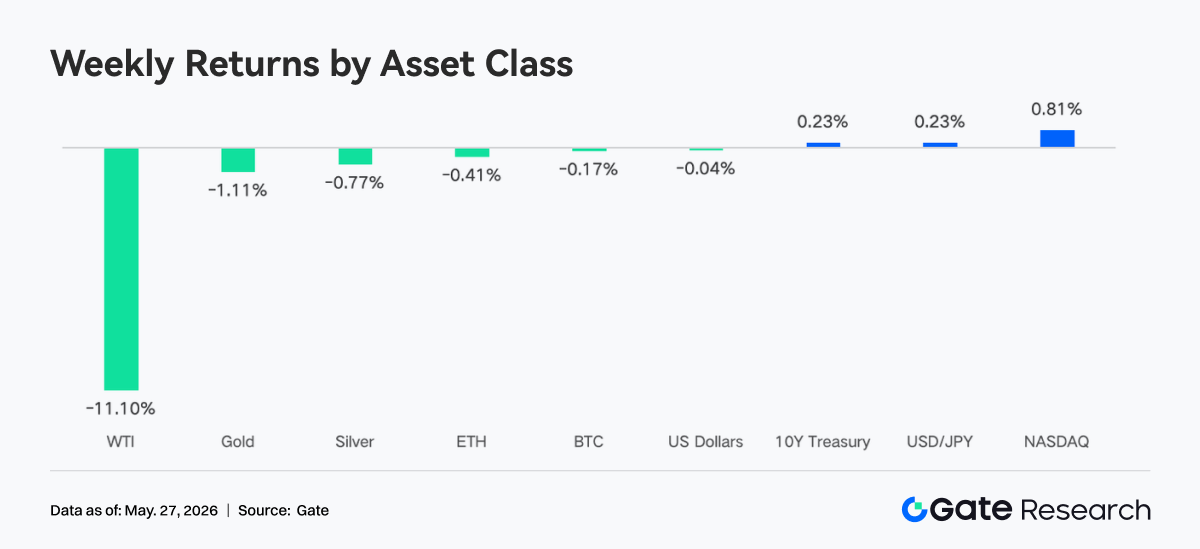

На прошлой неделе рынок вращался вокруг американо-иранских дипломатических переговоров, резкого роста доходности казначейских облигаций США и смены председателя ФРС, что привело к значительному росту волатильности глобальных рисковых активов.

-

BTC и ETH восстановились после глубоких коррекций на фоне продолжающегося чистого оттока средств из ETF, но общий настрой рынка оставался осторожным.

-

Ончейн-капитал продолжал мигрировать в сторону исполнительных слоев, таких как Arbitrum и Base, в то время как ставки финансирования для стоянки в основной сети, рынков прогнозов и макро-торговых направлений заметно снизились.

-

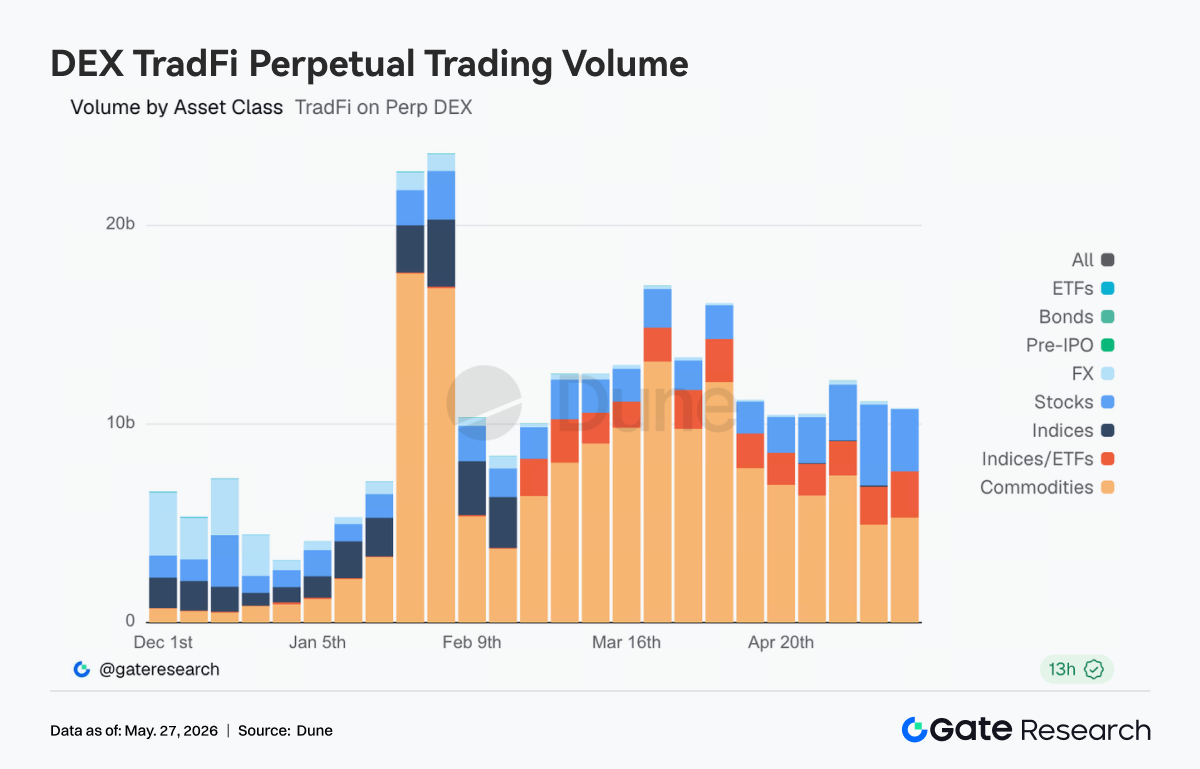

Торговля TradFi Perp DEX оставалась сосредоточенной на золоте и сырой нефти, но активность в акциях и связанных с ИИ активах начала восстанавливаться, что указывает на возврат капитала в рисковые активы.

-

Кроссчейн-инфраструктура понесла совокупные убытки почти на 400 млн долларов за последний месяц с лишним. Вектор атак расширился от мостовых контрактов до сетей валидаторов, TSS и офчейн RPC, что побудило рынок переоценить риски кроссчейн-безопасности.

-

Рынок деривативов демонстрировал структуру «низкое плечо, низкая волатильность, слабая цена». Хотя Skew несколько восстановился, спрос на защиту от снижения полностью не исчез.

-

Доля институциональных фьючерсов и спотового рынка оставалась стабильной. Доля рынка BTC/USDT и ETH/USDT выросла на 5% по сравнению с предыдущим месяцем. CrossEx добавил спотовую торговлю на одной крупной бирже в конце мая.

1. Анализ рыночного фокуса

Крупнейшей рыночной темой на прошлой неделе стали американо-иранские дипломатические переговоры. Трамп заявил, что переговоры вступили в «финальную стадию», но госсекретарь Рубио в пятницу отметил, что «соглашение не достигнуто». Неоднократные сдвиги в геополитической ситуации определяли движение цен активов. Под давлением оптимизма относительно мирных переговоров WTI однажды упал до 98,88 доллара за баррель. Срок полномочий председателя ФРС Пауэлла истек, и 23 мая Уорш официально вступил в должность нового председателя ФРС. Хотя он намекнул на готовность к снижению ставок, краткосрочные рыночные ожидания снижения ставок резко снизились. Доходность 10-летних казначейских облигаций США подскочила до около 4,56%. Американские акции росли восьмую неделю подряд, но динамика была явно разнонаправленной. Квартальная выручка Nvidia достигла 81,6 млрд долларов, что на 85% больше по сравнению с аналогичным периодом прошлого года и значительно превысило ожидания, что показывает сохранение высокого спроса на инфраструктуру ИИ. Однако реакция ее акций была сдержанной, и значительного роста не произошло. SpaceX официально подала заявку на IPO, нацелившись на привлечение 75 млрд долларов и потенциальную оценку до 1,75 трлн долларов.

На прошлой неделе настроения на крипторынке были в целом пессимистичными и осторожными. Продолжающийся чистый отток средств из Bitcoin и Ethereum ETF отражал обеспокоенность инвесторов по поводу макроэкономической неопределенности, волатильности цен на криптовалюту и перспектив регулирования. В частности, две последовательные недели масштабного чистого оттока из Bitcoin ETF усилили панику на рынке.

2. Анализ ликвидности

2.1 Масштаб BTC ETF продолжает расширяться

На прошлой неделе рынок BTC ETF продолжал демонстрировать значительный отток средств. 18 мая был зафиксирован чистый отток в размере 648,60 млн долларов, что стало самым большим однодневным чистым оттоком за неделю. Общий недельный чистый отток достиг 1 256,30 млн долларов. По сравнению с чистым оттоком в 995,50 млн долларов на предыдущей неделе масштаб оттока еще больше расширился, что указывает на продолжающийся пессимизм в настроениях на рынке и продолжение сокращения вложений в Bitcoin институциональными инвесторами.

Рынок Ethereum ETF также столкнулся с давлением на финансирование и продолжил чистый отток. 18 мая чистый отток достиг 86,40 млн долларов, что стало самым большим однодневным чистым оттоком за неделю. Недельный чистый отток составил 216,00 млн долларов. По сравнению с чистым оттоком в 255,20 млн долларов на предыдущей неделе масштаб несколько сузился, но рынок оставался в состоянии общего оттока, что указывает на осторожное отношение и к Ethereum ETF.

-

Продукт BTC ETF с самым высоким чистым потоком:

- MSBT, Morgan Stanley: недельный чистый приток 1,10 млн долларов

-

Продукты ETH ETF с самыми высокими чистыми потоками:

-

ETHB, BlackRock: недельный чистый приток 5,50 млн долларов

-

ETHW, Bitwise: недельный чистый приток 2,90 млн долларов

-

Общий AUM: По состоянию на 22 мая AUM BTC ETF составлял 98,87 млрд долларов, а AUM Ethereum ETF — 13,45 млрд долларов. На рынке BTC ETF наблюдался чистый отток более 1,2 млрд долларов, что привело к снижению общего AUM, хотя он оставался на относительно высоком уровне.

-

Тенденции институциональных инвесторов: Потоки средств институциональных инвесторов на этой неделе значительно разошлись. Для Bitcoin ETF большинство продуктов продолжало испытывать давление оттока, при этом IBIT от BlackRock показал чистый отток более 1 млрд долларов, что указывает на сокращение вложений крупными институтами. Однако MSBT от Morgan Stanley зафиксировал небольшой чистый приток вопреки тенденции, что может указывать на проведение некоторыми институтами тактических размещений или хеджирования рисков. Для Ethereum ETF продукты ETHB от BlackRock и ETHW от Bitwise достигли небольшого чистого притока, что, возможно, связано с рыночными ожиданиями относительно будущего развития Ethereum или потенциальных положительных катализаторов, хотя общий рынок по-прежнему характеризовался оттоком.

2.2 Ликвидность TradFi

- TradFi Perp DEX: За прошедшую неделю торговая активность по активам TradFi на Perp DEX оставалась в целом высокой, но структура показала четкое расхождение. Товарные активы продолжали абсолютно доминировать, при этом основная часть объема приходилась на торговлю сырой нефтью и золотом. Однако по мере ослабления американо-иранских переговоров и снижения цен на нефть объем торгов товарами снизился с предыдущих максимумов. В то же время доля торговли акциями и индексами увеличилась, что отражает начало перетока рыночного капитала из макро- и геополитических сделок в американские акции и темы ИИ. Торговля ETF и иностранной валютой оставалась относительно стабильной, что указывает на постепенный переход от торговли, основанной на отдельных событиях, к более сбалансированной структуре распределения по нескольким активам.

-

Gate TradFi Perp: За прошедшую неделю объем торгов Gate TradFi Perp оставался в целом активным, но заметно снизился по сравнению с пиком марта. Структурно драгоценные металлы продолжали доминировать, при этом основная часть объема приходилась на торговлю золотом. Это отражало сохранение сильного спроса на безопасные активы на фоне стремительного роста глобальной доходности облигаций и повторяющейся геополитической неопределенности. Однако после входа в текущую неделю ежедневный объем значительно упал по сравнению с предыдущими промежуточными пиками, что указывает на снижение предыдущей высокочастотной торговой активности вокруг золота, сырой нефти и макро-событий. В то же время доля торговли акциями восстановилась, особенно в активах, связанных с ИИ и технологиями, что показывает начало перетока некоторого капитала из макро-защитных сделок обратно в рисковые активы. Торговля индексами, иностранной валютой и сырьевыми товарами оставалась в целом низкой и стабильной, что указывает на то, что текущая ончейн-торговля TradFi по-прежнему сосредоточена на золоте, но рыночная структура постепенно переходит от «событийно-ориентированной» к более сбалансированному распределению по нескольким активам.

-

Глубина книги ордеров TradFi: Мы выбрали XAUT, актив TradFi с самым высоким объемом торгов, и проанализировали глубину его книги ордеров, Delta. На прошлой неделе структура ликвидности книги ордеров XAUT претерпела сдвиг: сначала «шорт», затем «лонг». На раннем этапе 13 мая появилась экстремальная отрицательная Delta с минимумом, близким к -2,2 млн долларов, что показало явную медвежью направленность рыночной ликвидности. Это совпало с быстрым падением XAUT с около 4,70 тыс. до около 4,60 тыс., что указывает на сильное раннее давление продаж и вывод ликвидности. С 15 по 17 мая Delta стала явно положительной и оставалась в диапазоне от +500 000 до +1,3 млн долларов. Это означало, что предложения начали восстанавливаться, и в книге ордеров появилась четкая стена предложений. Однако цена в то же время не отскочила сильно, что позволяет предположить, что эта ликвидность была скорее «абсорбирующей», чем активным импульсным покупательским спросом. Примечательно, что 24-го и 25-го числа появилось явное восстановление: зеленые бары Delta снова быстро расширились, а цена отскочила выше 4,55 тыс. Однако активного объема покупок все еще было недостаточно, чтобы вывести XAUT в сильный восходящий тренд.

3. Инсайты ончейн-данных

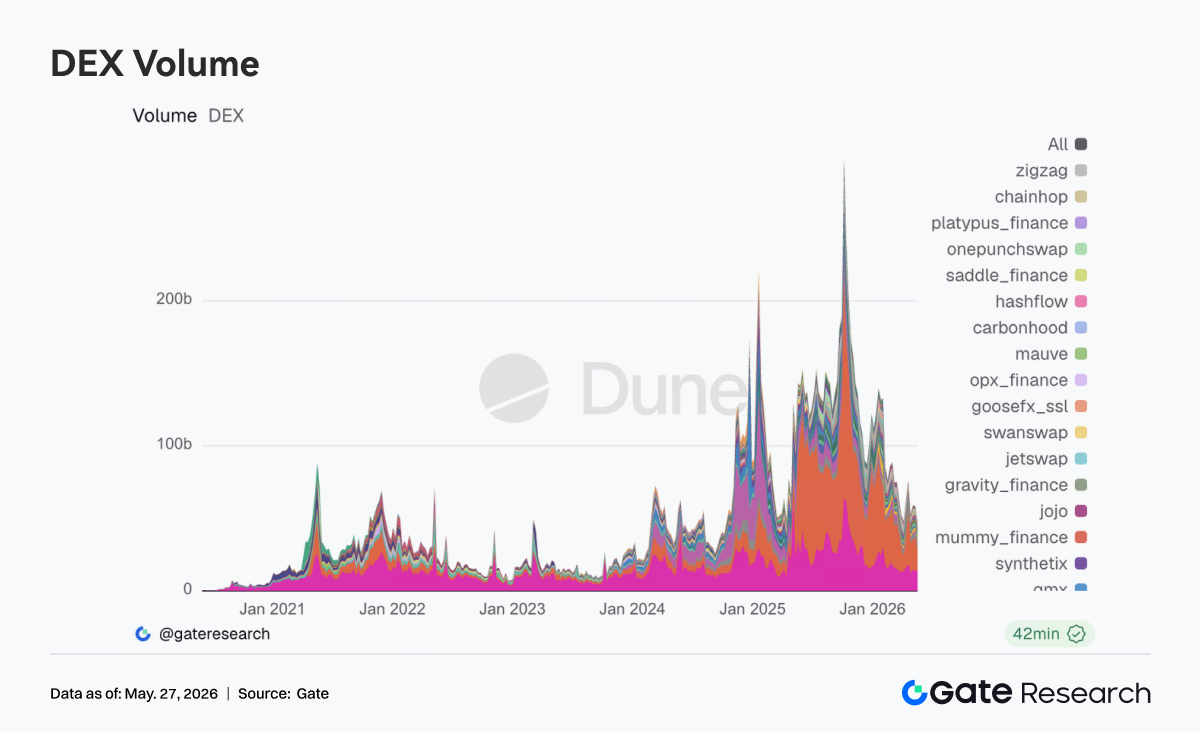

3.1 DEX-торговля оставалась устойчивой, объем концентрировался в основных центрах ликвидности

На этой неделе ончейн-торговля оставалась весьма устойчивой, несмотря на общее охлаждение рисковых активов. После 18 мая Bitcoin однажды упал до двухнедельного минимума, но объем DEX не потерял импульс в том же темпе. Вместо этого капитал еще больше сконцентрировался в ведущих протоколах с более глубокой ликвидностью и более стабильной эффективностью исполнения. Uniswap и PancakeSwap продолжали занимать основные доли торговли, в то время как активность в Aerodrome в экосистеме Base еще больше возросла. Спрос на ончейн-торговлю не отступил; скорее, в условиях волатильной среды он проявил предпочтение к зрелым маршрутизаторам и платформам с низким проскальзыванием.

Со стороны Solana Raydium и Meteora оставались на высоких уровнях, но предельный рост заметно замедлился по сравнению с предыдущими неделями. Интерес к мем-активам и высоковолатильным пулам ликвидности начал остывать. На регуляторном фронте, после того как Банковский комитет Сената продвинул законодательство, связанное с крипторынком, в середине мая, рыночная оценка совместимой торговой инфраструктуры выросла, и ончейн-ликвидность еще больше сконцентрировалась в ведущих протоколах.

3.2 Рынок стейблкоинов вступил в фазу структурной переоценки, способность к расчетам и институциональная совместимость стали ключевыми переменными

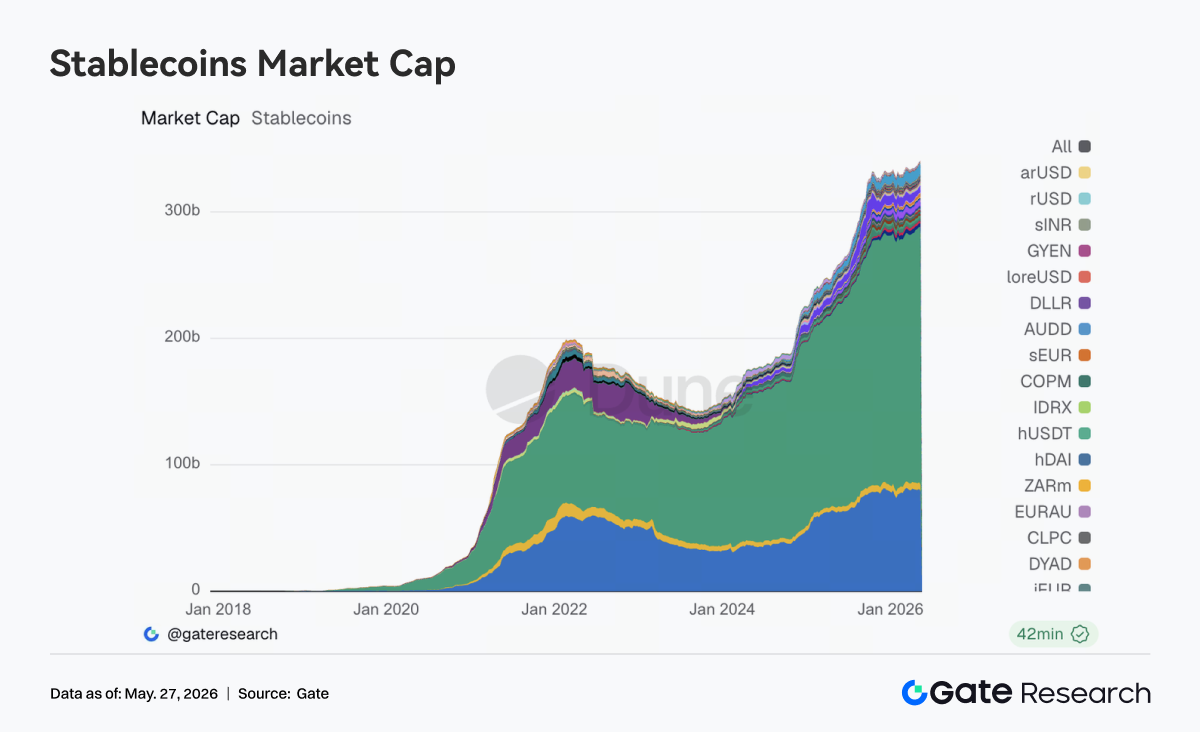

На этой неделе сектор стейблкоинов не показал быстрого расширения на агрегированном уровне, но внутренние структурные корректировки продолжали углубляться. USDT и USDC оставались доминирующими, но фокус нового капитала постепенно сместился с простого роста масштаба в сторону платежей, клиринга, кроссчейн-распределения и институциональной совместимости. Такие активы, как USDS, USDe и PYUSD, все еще демонстрировали некоторую абсорбционную способность, но различие между «доходными стейблкоинами» и «универсальными активами для долларовых расчетов» стало более выраженным.

На этой неделе Circle продолжил укреплять позиции USDC в сценариях кроссчейн-расчетов, высокочастотной торговли и институционального распределения. Рынок также вновь сосредоточился на стейблкоин-активах, которые могут напрямую подключаться к основным финансовым системам. В то же время продолжились регуляторные дискуссии вокруг механизмов доходности стейблкоинов и их нормативных границ. Логика оценки рынка стейблкоинов постепенно смещается от приоритета масштаба к приоритету способности стандартизации соответствия требованиям. В целом настроения в секторе стейблкоинов на этой неделе были стабильны, но направление было относительно ясным.

3.3 Активы ETH LST оказались под давлением, в то время как активы SOL оставались относительно стабильными

Сектор ликвидного стейкинга вступил в более очевидную фазу структурной дивергенции. Основные активы на базе ETH, такие как Lido, показали некоторое снижение, поскольку некоторые крупные фонды скорректировали позиции и распределение по срокам после предыдущего восстановления. Напротив, активы на стороне SOL были более устойчивыми: Sanctum, Jito и Jupiter Staked SOL оставались в целом стабильными, и сектор не испытывал очевидного давления оттока.

Ключевые переменные, влияющие на аппетит к риску по LST на этой неделе, по-прежнему исходили из кроссчейн-безопасности и стандартизации активов. В середине мая Lido дополнительно объяснил причины выбора Chainlink CCIP для кроссчейн-расширения wstETH, и рынок вновь сосредоточился на безопасности мостов и рамках стандартизированных активов. После инцидентов с Kelp и кроссчейн-мостом рынок постепенно начал различать уровни риска между нативными стандартизированными LST и вторично обернутыми бриджированными активами.

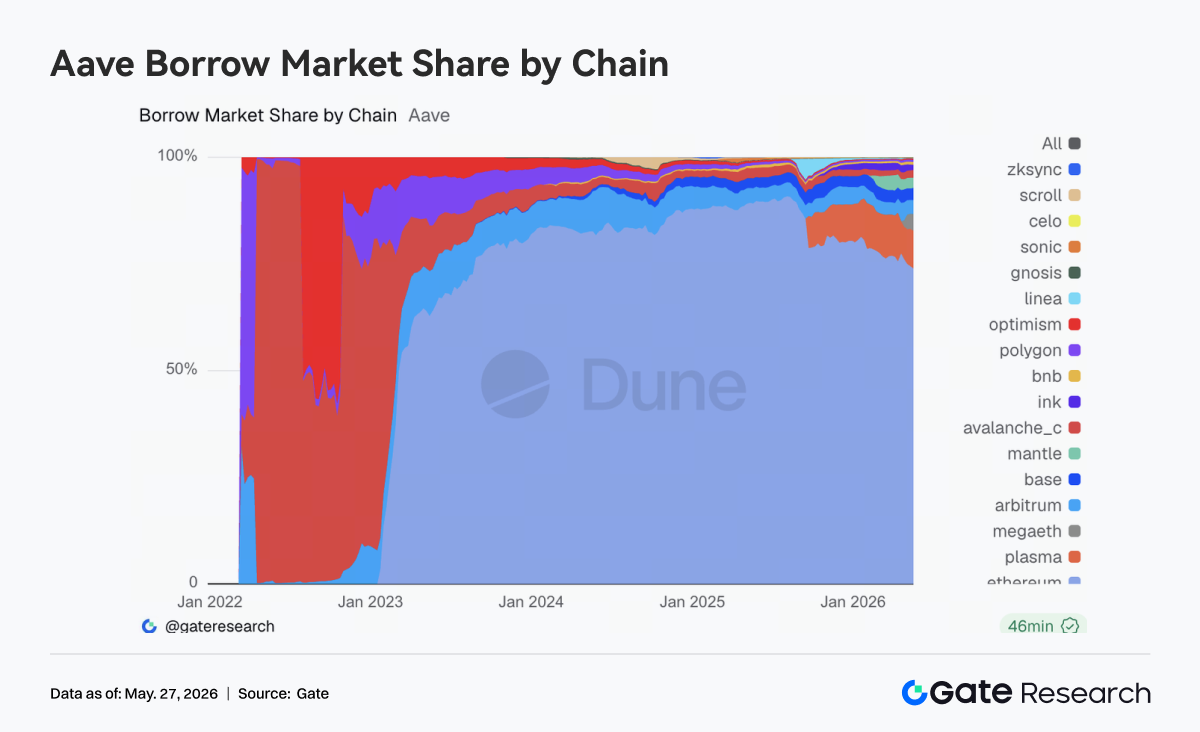

3.4 Спрос на кредитование Aave продолжил миграцию, новые рынки улучшили абсорбционную способность

Основное изменение Aave на этой неделе касалось корректировок структуры спроса на кредитование. Общий объем заимствований на платформе несколько снизился по сравнению с прошлой неделей. Ethereum V3 по-прежнему сохранял свою ключевую позицию, но его предельное влияние было слабее, чем на предыдущих этапах. Между тем, способность к кредитованию Plasma и MegaETH продолжала усиливаться. MegaETH была особенно примечательна: как время удержания капитала, так и активность значительно улучшились, постепенно переходя от спроса, основанного на нарративах, к реальному поглощению ликвидности.

Со стороны управления Aave продвинул ротацию подписантов Emergency Guardian 20 мая, повысив приоритетность реагирования на чрезвычайные ситуации и кроссчейн-контроля рисков. Предыдущие действия управления по разморозке WETH и восстановлению LTV также показали, что протокол постепенно перешел от фазы урегулирования рисков после цепной реакции rsETH/Kelp к фазе нормализованного восстановления. Судя по текущей структуре, капитал возвращается в экосистему Aave, но он больше склоняется к ончейн-сценариям с новыми стимулами и новым рыночным ростом.

3.5 Процентная структура Aave нормализовалась, в то время как премия за долларовую ликвидность оставалась четкой

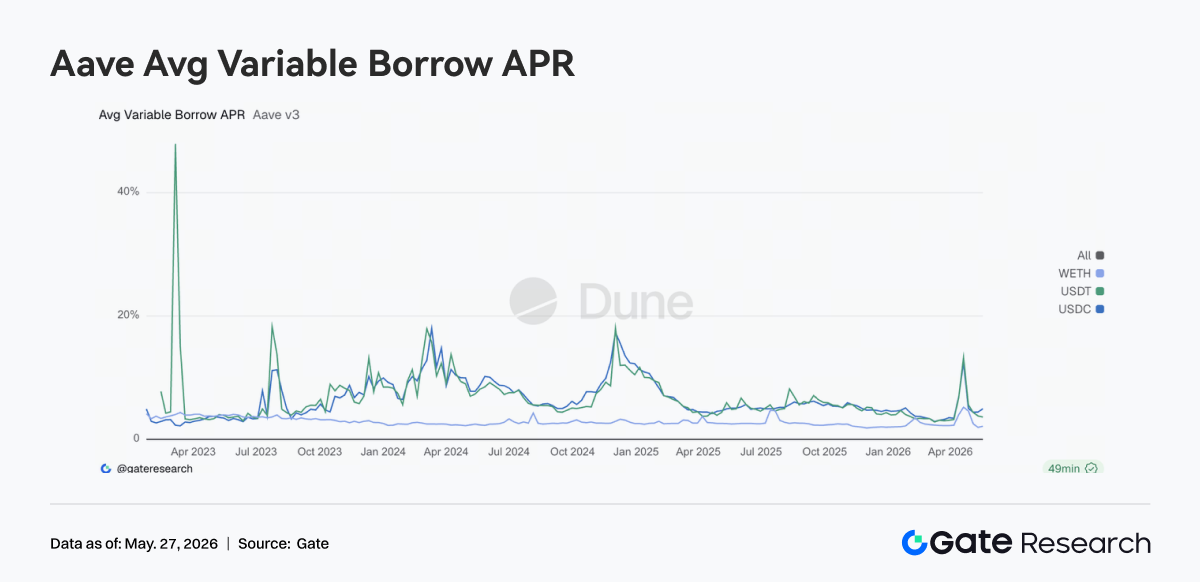

Затраты на заимствование стейблкоинов Aave явно отошли от состояния высокого давления, наблюдавшегося во время событийного периода конца апреля. Ставки финансирования USDT и USDC вернулись к нормальному рабочему диапазону, в то время как затраты на заимствование WETH снизились еще больше. Ключевое изменение рынка заключается в том, что использование капитала вернулось к нормальной структуре. Спрос на финансирование стейблкоинов в основном сосредоточен на арбитраже, нейтральных стратегиях и обороте ликвидности, в то время как со стороны WETH не было новой волны одностороннего спроса на заимствование.

Однако уровень использования USDC остается относительно высоким, и долларовая ликвидность по-прежнему является наиболее премиальной категорией финансирования на рынке. В целом, однако, среда финансирования явно ослабила напряженность, наблюдавшуюся в предыдущий период рискового события. В сочетании с дальнейшим усилением управления чрезвычайными механизмами и структурой Guardian на этой неделе, текущее изменение ставок Aave представляет собой процесс нормализованной переоценки после высвобождения рисков.

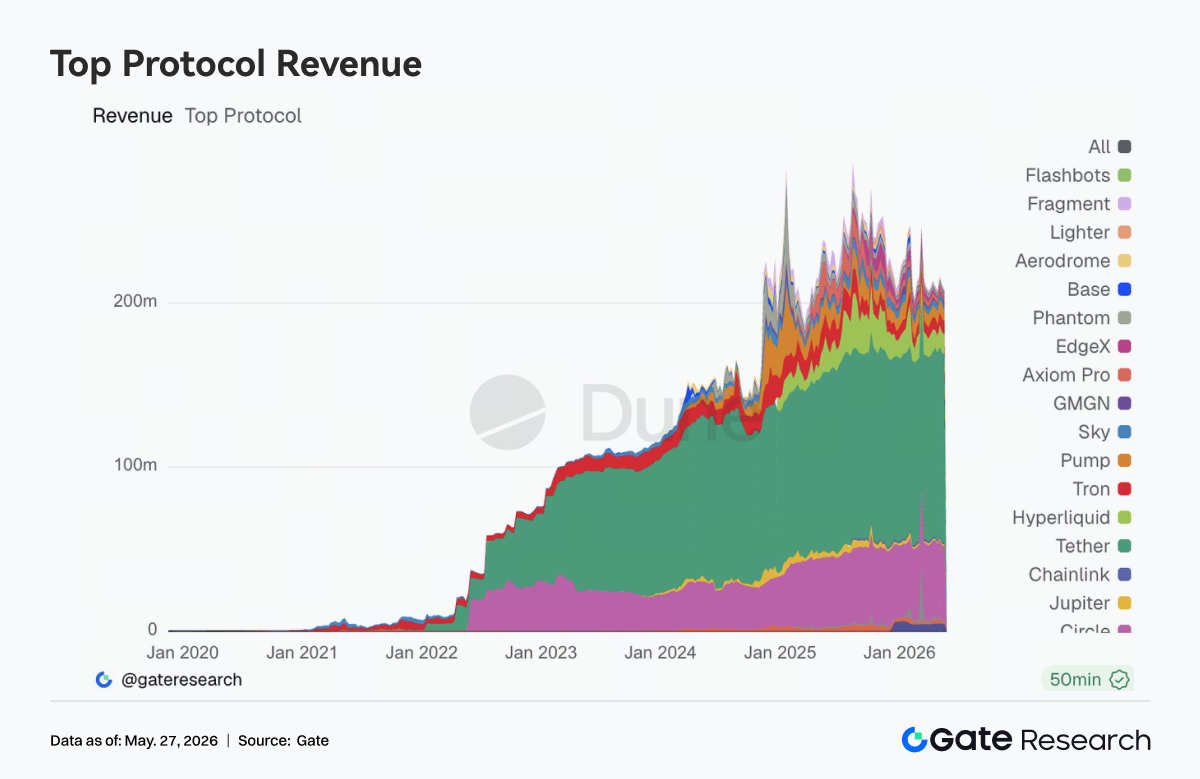

3.6 Доход протоколов вернулся к структуре, возглавляемой стейблкоинами и инфраструктурой

Структура доходов протоколов стала заметно более стабильной по сравнению с предыдущими неделями. Tether и Circle продолжали демонстрировать наиболее стабильные показатели доходов, и эмиссия стейблкоинов остается ключевым сектором с наиболее качественным ончейн-денежным потоком. Среди торговых протоколов доход Hyperliquid оставался высоким, но рост заметно замедлился. Доход от протоколов, основанных на торговых точках входа и высокочастотном трафике, таких как Pump, Phantom и Axiom, также начал остывать.

Напротив, базовые уровни сопоставления и инфраструктуры, такие как edgeX и Titan Builder, показали большую устойчивость. Недавно Hyperliquid продолжил продвигать направления расширения, включая валидаторов, RWA-перпетуалы и рынки событий. Circle также усилил поддержку USDC для Hyperliquid, что показывает, что долгосрочный рыночный спрос на эффективные ончейн-торговые системы не ослаб. Однако структура доходов этой недели показывает, что расширение активности пользователей больше не переливается без ограничений. Капитал начал вновь фокусироваться на базовых расчетных, сопоставительных и клиринговых слоях с устойчивой способностью удерживать денежные потоки. В целом логика доходов протоколов постепенно возвращается к качеству денежного потока.

4. Отслеживание деривативов

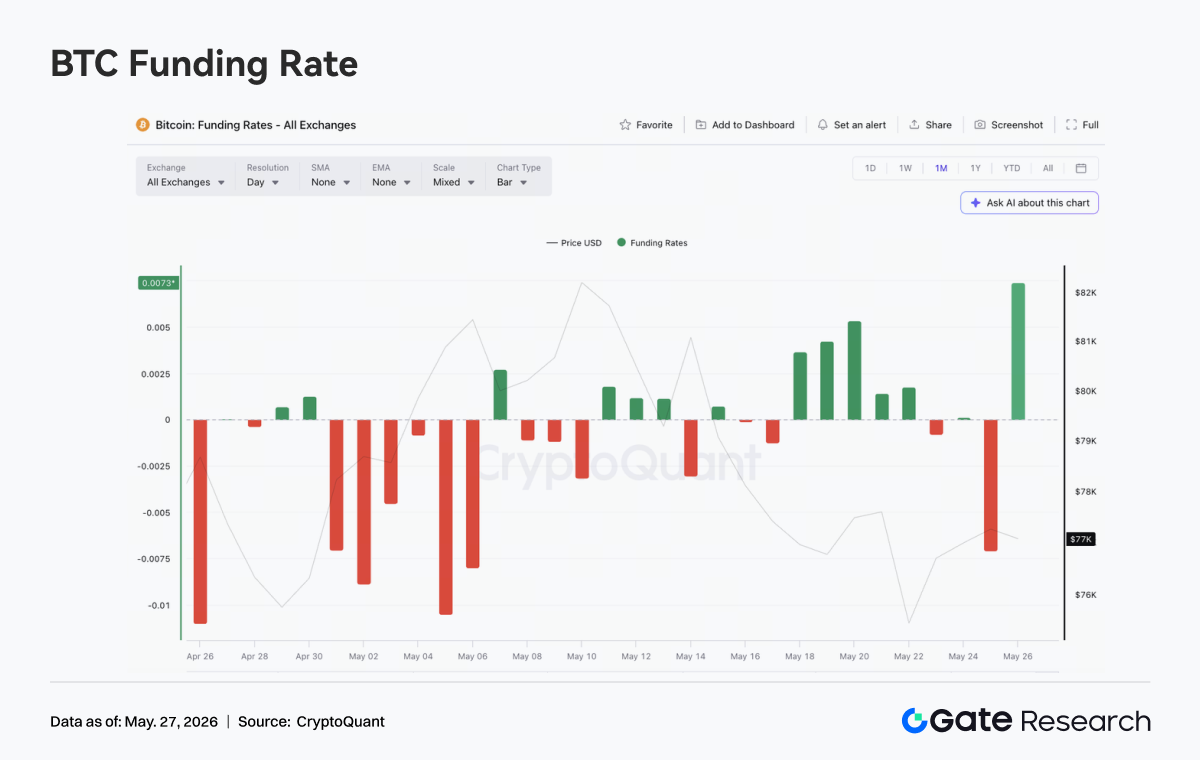

4.1 Ставки финансирования BTC оставались положительными, но цена была слабой, оказывая давление на лонги с плечом

С 18 по 24 мая 2026 года цена BTC оставалась в целом слабой и торговалась в диапазоне. В начале недели она находилась вблизи 77 000, и хотя были спорадические отскоки, она не смогла эффективно вернуть диапазон 78 000-79 000. Около 22 мая цена быстро упала и оставалась относительно низкой в течение уик-энда.

В отличие от динамики цены, ставки финансирования оставались положительными несколько раз с 18 по 22 мая. В частности, положительное финансирование продолжало расти с 18 по 20 мая, что указывает на сохранение некоторыми лонгами позиций с плечом, несмотря на слабую цену.

Эта комбинация «слабой цены и положительного финансирования» отражала сохраняющиеся в начале недели рыночные ожидания покупок на падении или отскоковой торговли. Но поскольку BTC не смог восстановиться вверх, лонги в среде с положительным финансированием продолжали нести издержки, и ставки финансирования позже постепенно снизились, что показывает начало остывания лонг-сентимента.

Что касается OI, на этой неделе он в целом колебался в диапазоне 25-26 млрд долларов, что явно ниже предыдущего максимума около 29 млрд долларов. Когда цена быстро упала 22 мая, OI ненадолго отскочил до около 26 млрд долларов, что позволяет предположить, что во время падения вошли новые направленные позиции. Однако затем OI снова упал, что указывает на то, что капитал с плечом не продолжил наращивать позиции. В целом рынок деривативов на этой неделе находился в состоянии консолидации с низким плечом, при этом снижение цены отражало скорее падение аппетита к риску, чем каскадную ликвидацию с крупным плечом.

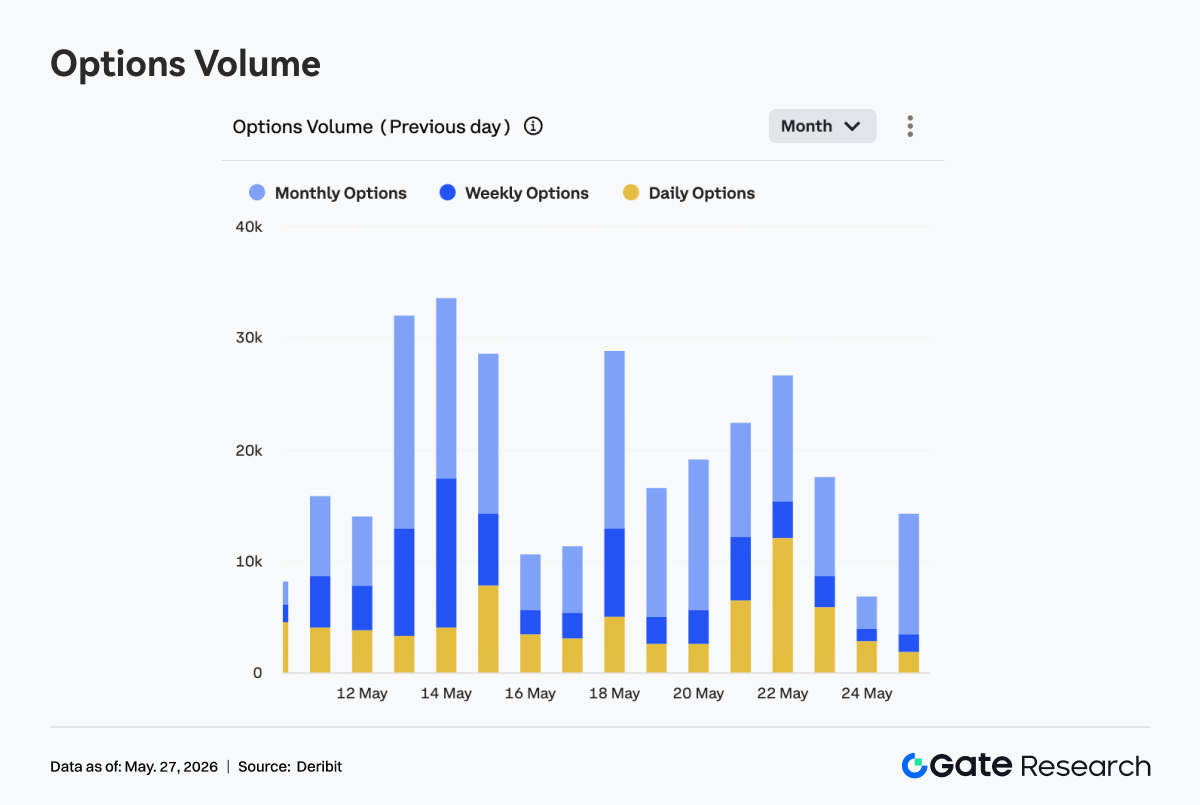

4.2 Объем опционов сначала упал, затем вырос, в то время как растущая доля дневных опционов показала более сильный спрос на краткосрочную торговлю

Объем опционов BTC следовал схеме сначала снижения, затем роста, а затем отката. 18 мая объем был на недельном максимуме, близком к 29 000. Затем он упал до около 16 000-19 000 с 19 по 20 мая, что показывает, что после поглощения макро- и ценовой волатильности в начале недели торговая активность на рынке временно снизилась. С 21 по 22 мая объем снова расширился. 22 мая он вырос до около 26 000, что стало вторым очевидным пиком недели, совпавшим с быстрым падением цены BTC. Это показало, что спрос на хеджирование и краткосрочную волатильную торговлю вырос одновременно во время снижения.

Структурно месячные опционы оставались основным источником объема, особенно около 18 и 20 мая, что указывает на то, что рынок по-прежнему был в основном сосредоточен на среднесрочном распределении и управлении рисками. Но более заметным моментом на этой неделе был четкий рост доли дневных опционов. С 21 по 23 мая желтая часть значительно расширилась, особенно 22 мая, когда дневные опционы внесли большую долю объема. Это показывает, что когда цены упали и краткосрочная волатильность усилилась, рынок предпочел использовать краткосрочные инструменты для событийной торговли или быстрого хеджирования.

В целом рынок опционов на этой неделе не показал устойчивого однонаправленного расширения объема, а скорее импульсные увеличения объема во время падения цены. Структура, в которой доминируют месячные опционы, показывает, что среднесрочные позиции не вышли, в то время как растущая доля дневных опционов отражает более сильный спрос на краткосрочное управление рисками. В сочетании с тем, что Skew остается отрицательным, а DVOL в целом снижается, рынок не вошел в полное паническое ценообразование, но чувствительность к защите от снижения и краткосрочной волатильной торговле заметно возросла в дни ключевой волатильности цен.

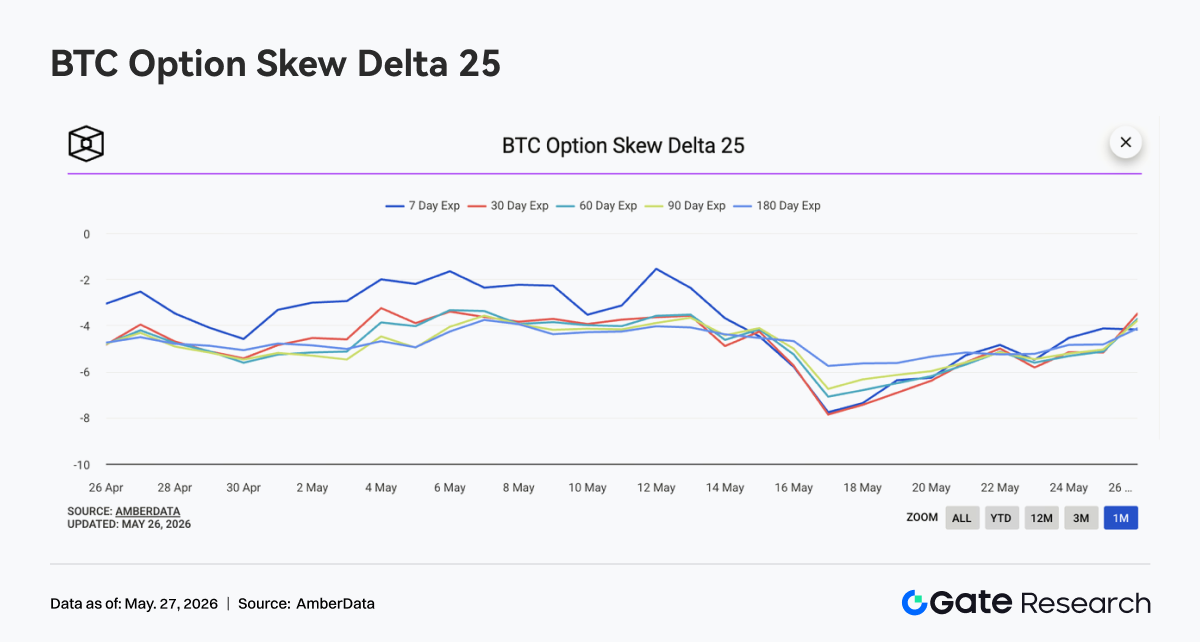

4.3 25D Skew восстановился от глубоко отрицательных уровней, но премия за защиту от снижения не исчезла

BTC 25D Skew по срокам постепенно восстановился от глубоко отрицательной территории. В начале недели Skew 7D и 30D однажды приблизился к -8, что показывает, что после падения цены на предыдущей неделе спрос на краткосрочную защиту от снижения был очень сильным. Поскольку цена затем вошла в низкую консолидацию, Skew по срокам начал отскакивать. К 24 мая краткосрочный Skew восстановился до около -4,5, в то время как среднесрочные и долгосрочные сроки также выросли.

Восстановление Skew показывает, что спрос на защиту, вызванный паникой, несколько ослаб, и премии по краткосрочным путам заметно упали по сравнению с началом недели. Однако следует отметить, что Skew по срокам оставался в целом отрицательным, что означает, что рынок полностью не переключился на оптимизм, и ценообразование опционов по-прежнему сохраняет оборонительную позицию по отношению к риску снижения.

В целом изменения Skew на этой неделе отражают переход рынка от «концентрированной покупки защиты» к «выжиданию на низких уровнях». Если BTC продолжит торговаться в боковике, Skew может восстановиться еще больше. Но если цена снова пробьет предыдущий минимум, краткосрочный Skew может снова быстро ослабнуть.

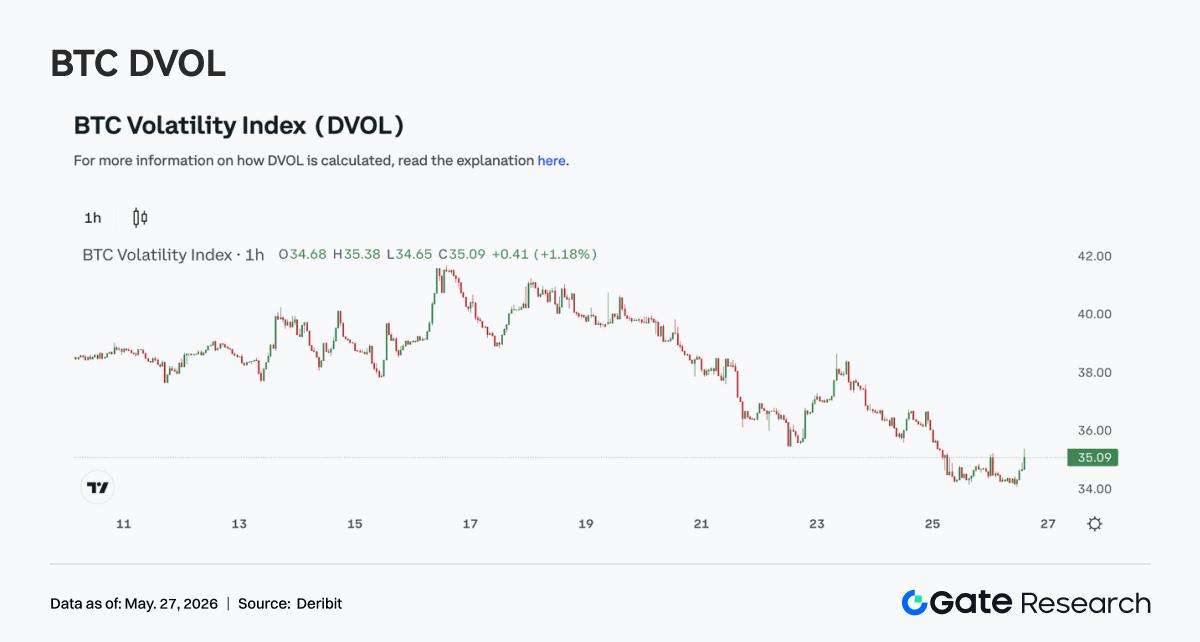

4.4 DVOL продолжал снижаться, волатильность сжималась, несмотря на слабые цены

На этой неделе индекс волатильности BTC DVOL показал общий волатильный нисходящий тренд. В начале недели DVOL оставался около 40, затем постепенно упал. Хотя 22 мая было краткое возмущение, когда цена упала, DVOL не смог снова существенно вырасти, и к 24 мая он снизился до около 36.

Слабое ценовое действие в сочетании со снижением DVOL показывает, что реакция рынка на снижение не проявилась как паническое расширение волатильности. Вместо этого это было ближе к структуре «медленное снижение рисков + снижение волатильности». Это согласуется с консолидацией с низким OI и восстановлением Skew, что указывает на то, что после предыдущего высвобождения рисков как спрос на плечо, так и спрос на защиту остыли.

В целом деривативы BTC на этой неделе показали комбинацию низкого плеча, низкой волатильности и слабой цены. В краткосрочной перспективе на рынке отсутствует четкий направленный катализатор. Если цена продолжит консолидироваться на низких уровнях, DVOL может оставаться низким. Однако, поскольку Skew все еще отрицательный, если цена снова пробьет ключевую поддержку, волатильность все еще имеет потенциал для повторного расширения.

5. Перспективы

6. Обновления Gate Institutional

Рост институционального бизнеса

-

Доля институциональных фьючерсов и спотового рынка оставалась стабильной.

-

Доля рынка BTC/USDT и ETH/USDT выросла на 5% по сравнению с предыдущим месяцем.

-

Множество глобальных количественных, высокочастотных и управляющих компаний вошли в фазу интеграции и тестирования.

Обновление институционального кредитования

-

Новое решение по кредитованию с 0 процентами было официально запущено, что еще больше снизило порог кредитования и повысило лимит заимствования для одного клиента до 10 млн USDT.

-

Скоро будет запущена новая дисконтная кампания для срочного обеспеченного кредитования.

Развитие CrossEx

Продолжающаяся оптимизация технической инфраструктуры

-

Продолжающаяся оптимизация задержек WebSocket и проблем с отправкой ордеров.

-

Продолжалось продвижение обновлений Spot SBE, OMS 3.0 и CrossEx.

Бренд и глобальные мероприятия

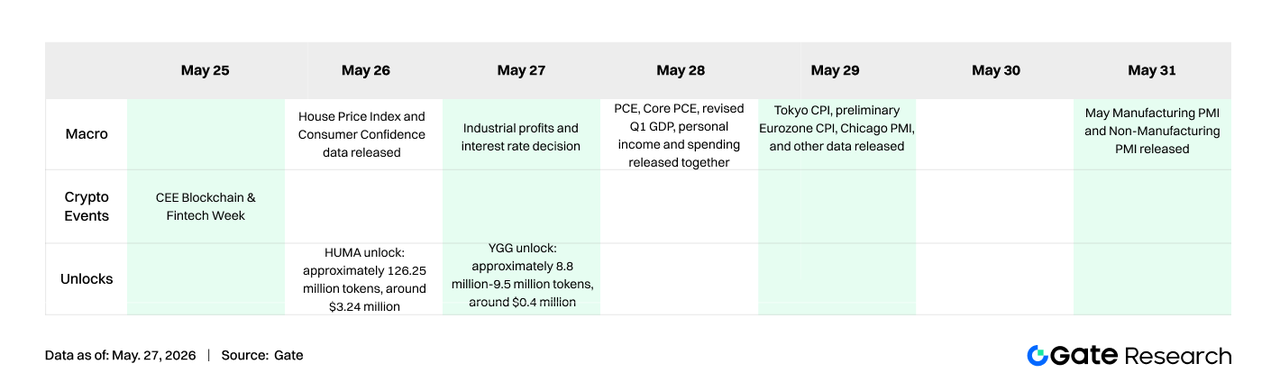

Мероприятие для институциональных клиентов в Амстердаме 2 июня продолжало прогрессировать, и начался второй раунд рассылки приглашений глобальным институциональным клиентам.

Источники данных

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — это всеобъемлющая платформа для исследований блокчейна и криптовалют, которая предоставляет читателям глубокий контент, включая технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики.

Дисклеймер

Инвестирование на рынках криптовалют сопряжено с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов перед принятием любых инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.