Аннотация

В этом отчете представлен углубленный анализ изменений в динамике ликвидности на рынке крипто ETF, их влияния на волатильность базовых активов, а также механизмов и рыночных сценариев использования кредитных ETF. В документе подробно сравниваются кредитные ETF на крипторынке и аналогичные инструменты традиционного финансового сектора. На основе торговых данных Gate в реальном времени построен набор практических стратегий, ориентированных на исполнение. В центре стратегии — подход «правостороннего входа» с использованием сигналов импульсного пробоя по объему для извлечения избыточной доходности. Поэтапное построение позиций, масштабирование по импульсу и строгий фреймворк выхода позволяют динамически балансировать риск и доходность, эффективно минимизируя потери от волатильности.

1. Введение: кто реально покупает крипто ETF за живой капитал?

Ранний крипторынок представлял собой серию разрозненных частных сделок, в основном основанных на внебиржевых (OTC) операциях. Ликвидность была фрагментирована, спреды широки, а даже средние ордера могли вызывать значительные ценовые колебания. С развитием рынка деривативов — особенно с внедрением шорт-продаж и арбитража основы — формирование цены стало эффективнее, а спреды сузились. Особенно быстрый рост объемов обеспечили бессрочные фьючерсы на централизованных биржах.

Настоящий выход криптовалют на массовый рынок обеспечил запуск спотовых крипто ETF. ETF ввели на рынок ключевого участника — Authorized Participant (AP), который стабилизирует рынок, арбитражируя ценовые расхождения: при торговле ETF с премией к NAV AP создает паи и продает их, сужая премию, и наоборот. Этот механизм не только минимизирует премии и дисконты, но и постоянно обеспечивает рынок институциональной ликвидностью.

Например, IBIT от BlackRock превысил $10 млрд под управлением всего за 47 торговых дней после запуска. Для сравнения, золотому ETF GLD для этого понадобилось почти три года. В период бума стратегий DAT в 2025 году новые спотовые крипто ETF и крипто-аллоцированные казначейские активы совместно поглотили более 12% рыночного предложения. Это свидетельствует о том, что институциональные держатели превратились из маргинальных участников в ключевую силу, формирующую спрос и предложение.

По мере того как доминирующими участниками становятся институции, а не высокочастотные трейдеры и криптоэнтузиасты, рыночная динамика меняется. Традиционная финансовая теория предлагает две конкурирующие гипотезы: одна предполагает, что «арбитражный механизм передачи» снижает волатильность базовых активов, другая — что рост ETF усиливает корреляцию и эффект стадности через «эффект общего владения».

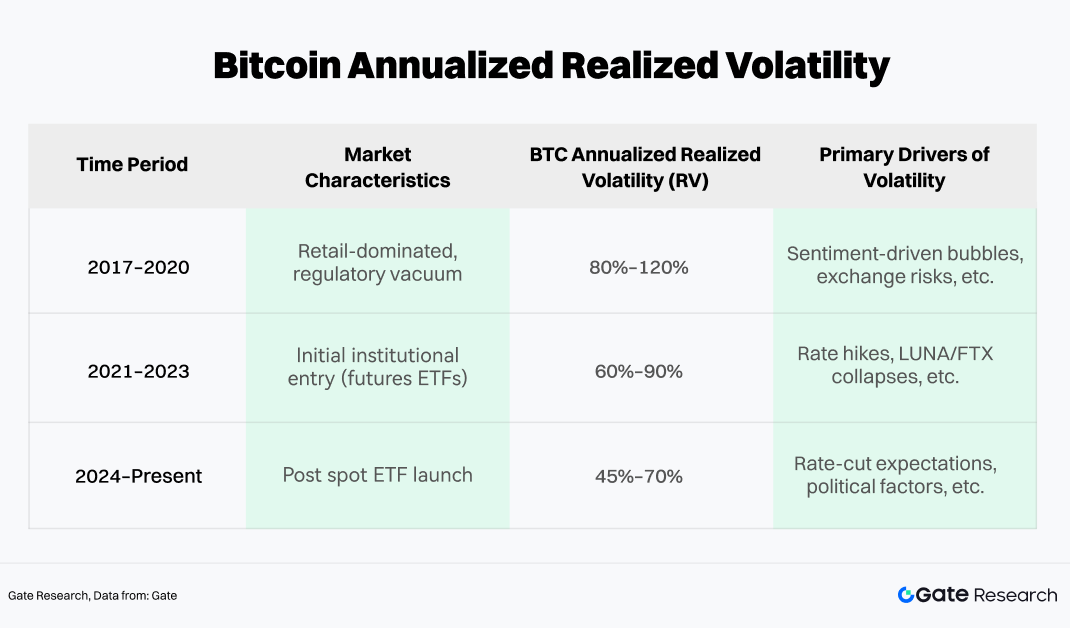

Однако эмпирика крипторынка показывает более сложную картину. Например, волатильность биткоина можно разделить на три периода и оценить по реализованной волатильности (RV).

Данные показывают, что с 2024 года центр годовой реализованной волатильности биткоина снижается. Несмотря на то что абсолютный уровень остается высоким по сравнению с акциями, всплески волатильности сдерживаются. Основной механизм — постоянное присутствие арбитражного капитала ETF, ускоряющего возврат к среднему при экстремальных отклонениях, а также структурная поддержка цен за счет институциональных притоков.

Спотовые биткоин ETF также продемонстрировали буферный эффект при экстремальных движениях. За цикл с 2022 по начало 2026 года максимальная просадка биткоина с пика до минимума не превысила 50%, что резко контрастирует с падениями на 70–80% в прошлых циклах. Это сжатие волатильности указывает на то, что ETF закрепляют на рынке пул долгосрочного, не чувствительного к цене капитала. Когда розничные настроения ухудшаются и продажи усиливаются, институциональные ETF-активы выступают как «ликвидный бэкап», поглощая давление и стабилизируя рынок.

2. Механизмы и особенности кредитных ETF на крипторынке

С усилением роли арбитражного капитала и институциональных инвестиций общая волатильность действительно снизилась. Примечательно, что эта стабильность открыла путь к более сложным структурам — рост аппетита к риску заставляет инвесторов искать большую выпуклость доходности, и простого спота уже недостаточно. В результате кредитные ETF, созданные для усиления доходности и волатильности, все чаще становятся инструментом криптоинвесторов.

С момента одобрения первого кредитного биткоин ETF в 2023 году сектор растет стремительно. В целом, кредитные продукты делятся на две основные категории:

-

SEC-регулируемые ETF, выпускаемые ProShares и Volatility Shares;

-

Кредитные токены, выпускаемые централизованными биржами (CEX), например, ETH5S и BTC3L.

В сегменте регулируемых ETF лидирует BITX (2x биткоин ETF от Volatility Shares) с активами под управлением около $969 млн и комиссией 2,38%. У ProShares BITU (также 2x биткоин ETF) комиссия ниже — 0,98%, а объем активов около $422 млн.

Кредитные токены от CEX в последние годы также набирают популярность. По сравнению с традиционными ETF они имеют преимущества: отсутствие маржинальных требований, отсутствие риска ликвидации и возможность спотовой торговли. Кроме того, они лучше подходят для криптоаудитории по времени торгов, скорости листинга и гибкости стратегий, выступая мостом между высокочастотной торговлей и хеджированием.

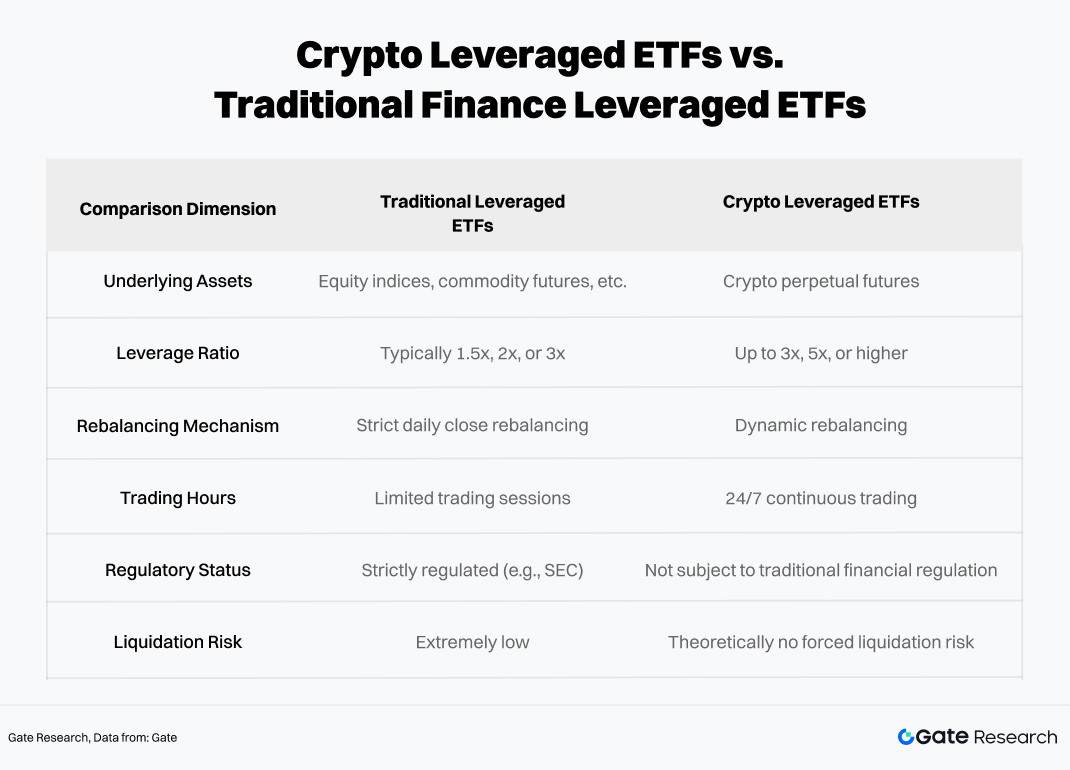

2.1 Ключевые отличия кредитных ETF на крипторынке от традиционных кредитных ETF

Хотя операционные схемы похожи, уникальная природа криптоактивов приводит к принципиально иному профилю рисков.

Обе структуры используют ребалансировку и деривативы для достижения плеча, однако круглосуточная торговля, высокая волатильность и менее строгая регуляция крипторынка усиливают нелинейные риски и «толстые хвосты». Кроме того, по сравнению с традиционными кредитными ETF, крипто-ETF сильнее подвержены эрозии NAV из-за волатильного распада, особенно в условиях затяжных трендов или высокой волатильности — в экстремальных случаях NAV может практически обнулиться.

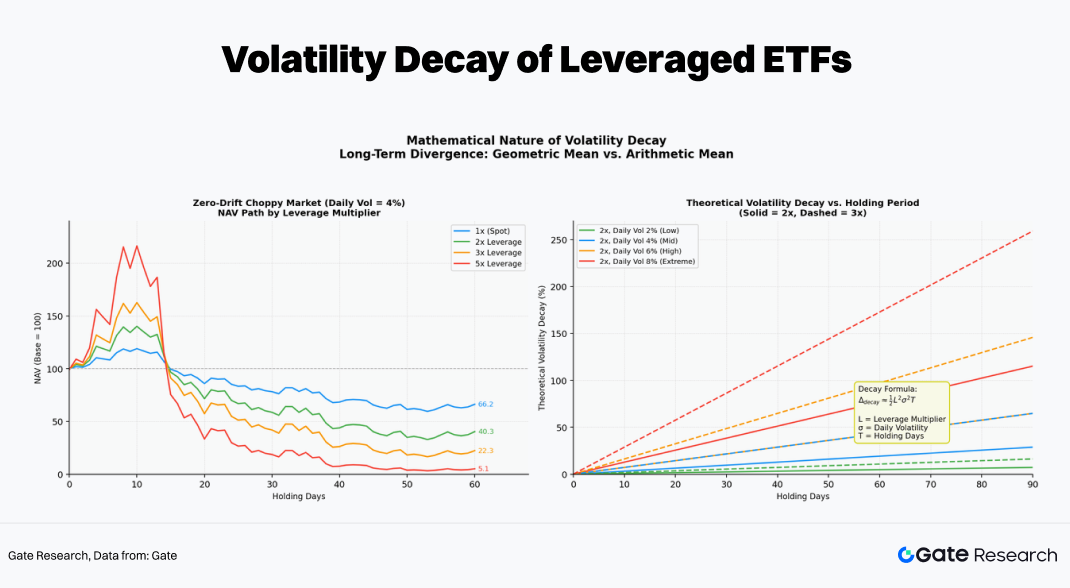

2.2 Ежедневная ребалансировка и «волатильный распад»

Главная особенность кредитных ETF — «ежедневный сброс», отличающий их от обычного плеча. Для поддержания заданного уровня экспозиции в начале каждого торгового дня фонды ежедневно ребалансируют портфель.

Распространенное заблуждение: «если базовый актив вырос на 10%, 2x ETF вырастет на 20%». Это верно за один день, но за несколько дней связь становится нелинейной из-за сложных процентов.

Если биткоин растет в день T, NAV 2x ETF тоже растет, и эффективное плечо становится ниже 2x. Для восстановления целевой экспозиции фонд «покупает на росте» перед следующим днем (T+1), увеличивая позиции в свопах или фьючерсах. При падении — «продает на падении», сокращая экспозицию. Этот механический процесс — основной источник эрозии NAV на волатильном рынке.

Например, если базовый актив за первый день вырос на 10%, а за второй упал на 9,09% (вернувшись к исходной цене):

-

Базовый актив: $100 × 1,10 × 0,9091 = $100 (0%)

-

2x ETF: $100 × 1,20 × 0,8182 = $98,1 (-1,82%)

-

3x ETF: $100 × 1,30 × 0,7273 = $94,5 (-5,45%)

В условиях высокой волатильности и нулевого тренда чем выше плечо, тем сильнее долгосрочная эрозия — она растет экспоненциально. Через 60 дней 5x продукт может теоретически сохранить только около 5,1% исходной стоимости.

2.3 Оптимальные рыночные условия для крипто-кредитных ETF

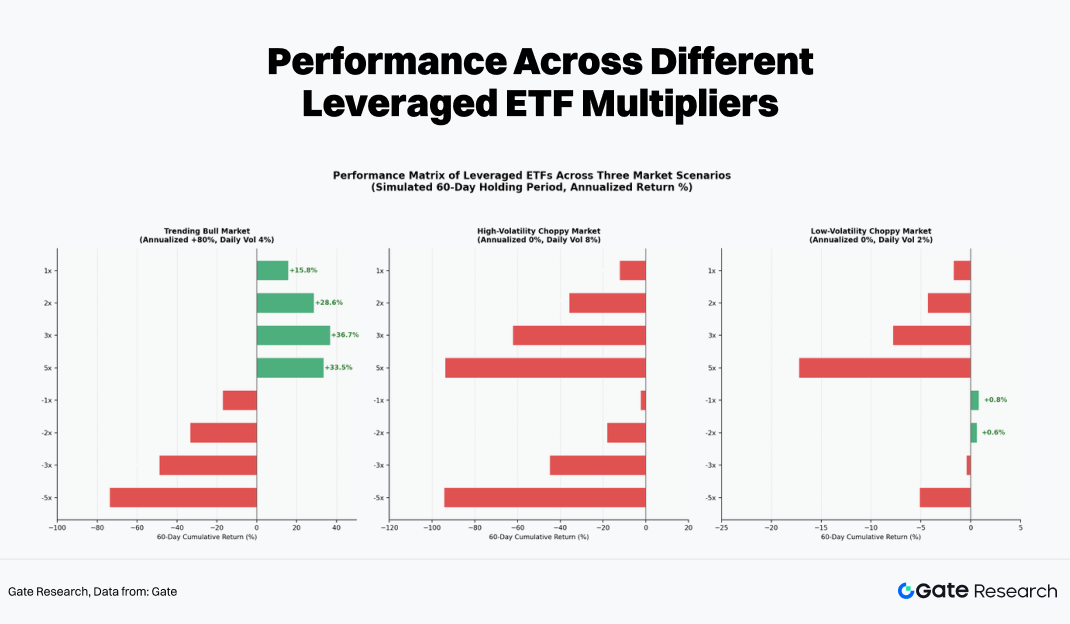

Чтобы определить лучшие условия для использования крипто-кредитных ETF, применяется 60-дневное скользящее моделирование Монте-Карло для оценки результатов при разных уровнях плеча и рыночных сценариях.

В симуляции используются исторические доходности и волатильность базового актива (ETH). Случайная генерация ценовых траекторий позволяет рассчитать ежедневные сложные изменения NAV кредитных ETF (±1x, ±2x, ±3x, ±5x) с учетом эффекта волатильного распада. Это дает распределение доходности в разных рыночных условиях и позволяет сравнить долгосрочные результаты по уровням плеча.

Эмпирически разные уровни плеча дают разные результаты в трех типичных режимах рынка:

-

Трендовый (односторонний) рынок: единственная среда, где кредитные ETF могут приносить положительную избыточную доходность. За счет ежедневной «покупки на росте» базовая позиция увеличивается, возникает сложный процент. В таких условиях доходность 3x или 5x ETF может заметно превышать результаты ручного плеча.

-

Высоковолатильный боковой рынок: по сути «мясорубка» для кредитных ETF. Даже если цена базового актива не меняется за 60 дней, 5x лонг и 5x шорт ETF могут потерять более 90%. Волатильный распад уничтожает капитал — чем дольше держать, тем выше потери.

-

Низковолатильный боковой рынок: убытки все равно есть, но они умеренны. В отдельных случаях -1x или -2x продукты могут даже дать небольшой плюс за счет локальных трендов или преимуществ по ставке финансирования, что делает их подходящими для краткосрочного хеджирования.

Итак, наиболее выгодная среда для крипто-кредитных ETF — выраженный односторонний тренд. Чтобы избежать эрозии NAV на волатильном рынке, кредитные ETF лучше использовать для краткосрочных тактических аллокаций, а не долгосрочных позиций.

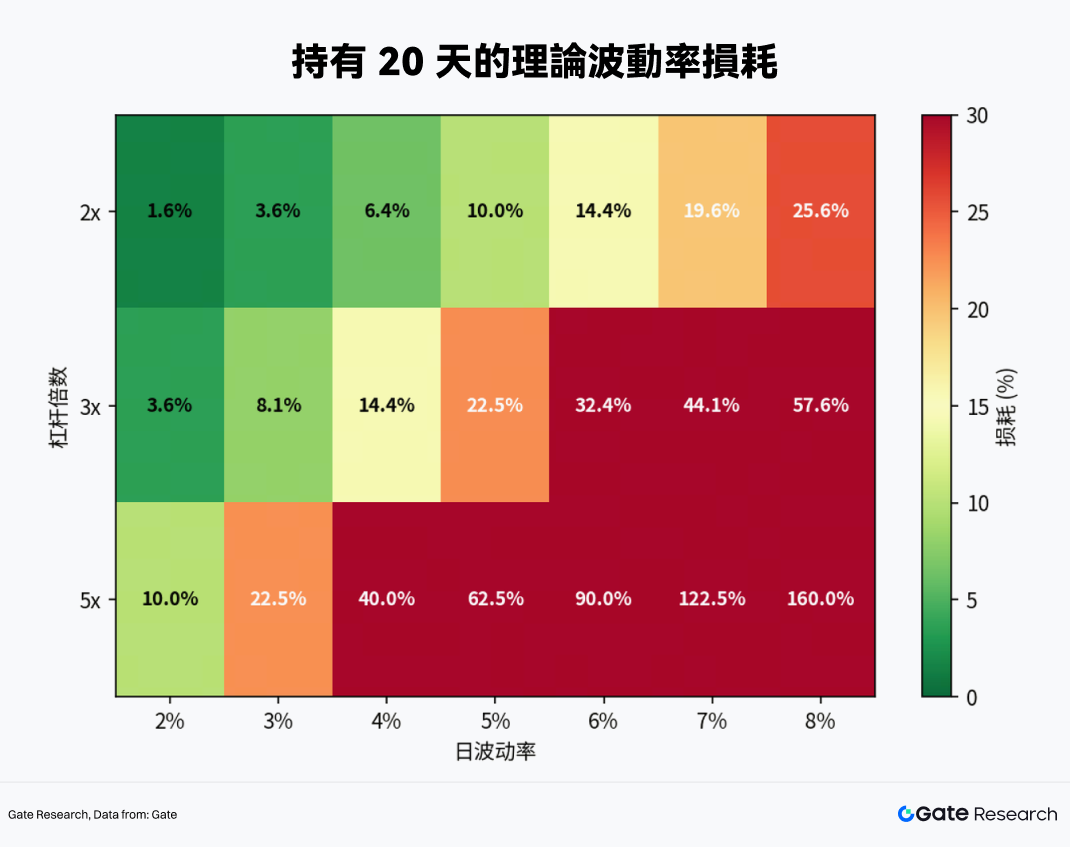

Как долго держать кредитные ETF? Ответ становится очевиден при сравнении результатов при разных уровнях волатильности и плеча:

-

При дневной волатильности 4% (типичной для крипторынка) теоретический распад за 20 дней достигает 6,4% для 2x ETF, 14,4% для 3x ETF и до 40% для 5x ETF.

-

30 дней — критический порог: если базовый актив не показывает сильного тренда, 2x и 3x ETF начинают терять капитал при обычной волатильности.

Вывод: срок удержания крипто-кредитных ETF не должен превышать месяца, а оптимальное тактическое окно — 1–5 дней.

3. Эмпирическая торговля кредитными ETF на базе Gate MCP

Для перехода от теории к практике мы использовали интерфейс Gate MCP для получения рыночных данных в реальном времени и провели подробный анализ.

3.1 Выбор базового актива

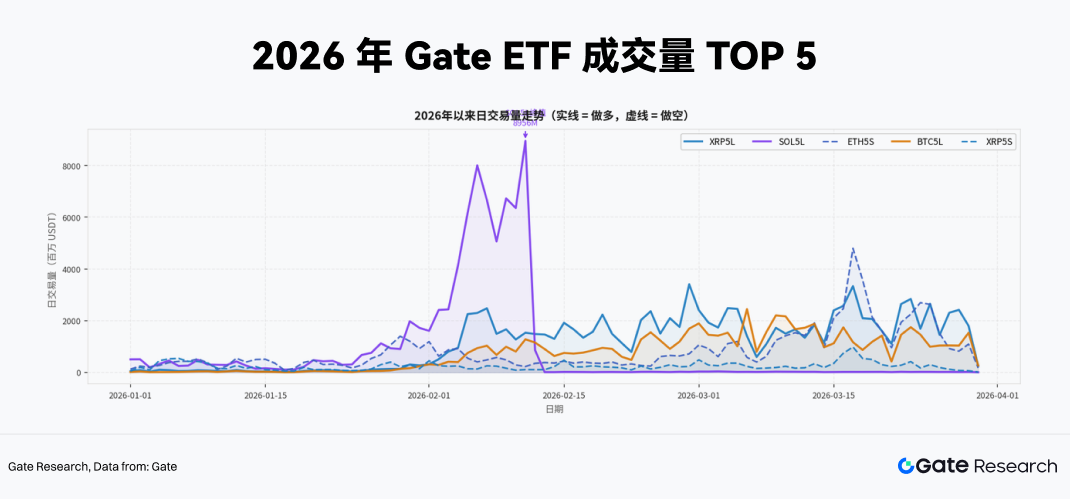

Ликвидность — ключевой критерий реализуемости любой стратегии с кредитными ETF. У продуктов с низким объемом торгов возрастает риск проскальзывания, а цены чаще отклоняются от NAV, искажаются сигналы. Для решения этой задачи мы собрали данные по объему торгов всех кредитных ETF с начала 2026 года по конец марта через интерфейс Gate MCP и использовали их как первый фильтр.

В последних рейтингах по объему торгов доминируют 5x продукты. В топ-5 (XRP5L, SOL5L, ETH5S, BTC5L, XRP5S) все ETF имеют плечо 5x, что говорит о крайне высоком аппетите к риску среди участников, предпочитающих максимизировать плечо для игры на краткосрочной волатильности или интенсивного спотового хеджирования.

Дневная динамика также показывает, что SOL5L в начале февраля зафиксировал всплеск почти до 9 млрд USDT за сутки. Такие пульсации ликвидности часто связаны с крупными новостями по базовому активу и типичны для событийных всплесков.

В целом, при построении практических стратегий мы фокусируемся на 5x продуктах с дневным средним объемом в сотни миллионов USDT. По сравнению с низкоплечевыми или менее активными продуктами, они обеспечивают лучшую глубину рынка и эффективность выхода, позволяя поглощать издержки крупных ордеров.

3.2 Динамическое хеджирование и стратегия импульсного пробоя для высокоплечевых ETF

Главная задача для инвесторов, держащих спот-позиции в криптовалюте, — как защитить портфель от падения при макрошоках или технических пробоях с минимальными издержками и без риска ликвидации. Традиционные решения: открытие шортов по бессрочным фьючерсам, покупка опционов на продажу или перевод в стейблкоины.

У каждого подхода есть минусы. Бессрочные фьючерсы требуют маржи и несут риск ликвидации при резких скачках, опционы могут быть слишком дорогими при высокой подразумеваемой волатильности, а перевод в стейблкоины полностью лишает потенциальной прибыли.

Кредитные ETF, такие как XRP5L, SOL5L и ETH5S, предлагают четвертое решение с рядом преимуществ:

-

Нет маржинальных требований: покупка обратных ETF — это спотовая сделка, максимальный убыток ограничен вложенным капиталом, полностью устраняя риск ликвидации.

-

Высокая эффективность капитала: при плече 5x для хеджирования той же суммы требуется только 20% капитала, а остальное можно использовать для получения доходности или как резерв.

-

Точность хеджирования: например, ETH5S стабильно коррелирует с ETH на уровне -0,91...-0,97, что обеспечивает высокую краткосрочную эффективность хеджирования (это подтверждается далее).

Исходя из этого, мы строим следующий каркас стратегии для высоколиквидных 5x кредитных ETF — XRP5L, SOL5L, ETH5S.

3.2.1 Сигналы входа

Ключевой риск кредитных ETF — быстрая эрозия NAV при ошибочном выборе направления. Поэтому основа стратегии — правостороннее построение позиций. Перед сделкой фиксируются конкретные сигналы входа, например, перед макрособытиями (решения ФРС, публикация NFP) или при пробое ключевых технических уровней (20-дневная SMA) на фоне разворота индикаторов волатильности (7-дневная годовая волатильность).

Для примера, если используется 5x обратный ETF для хеджирования или спекуляции, должны выполняться три условия:

-

Технический пробой: базовый актив (ETH или SOL) закрывается ниже 20-дневной SMA на дневном графике с отклонением более 2%.

-

Сдвиг волатильности: 7-дневная реализованная волатильность резко растет по сравнению с предыдущей неделей (более чем на 15%), что указывает на повышенное внимание рынка.

-

Сигнал по ставке финансирования: по шортам три дня подряд сохраняется положительная ставка по бессрочным фьючерсам, то есть лонги продолжают платить. Это говорит о том, что плечо не сброшено, и импульс на стороне шортов не реализован — растет вероятность лонг-сквиз. (Для лонга логика обратная.)

По построению позиции: на первый день при срабатывании сигналов открывается 50% целевой позиции. Если на следующий день нисходящий тренд подтверждается, доводим объем до 100%, снижая риск ложных пробоев.

3.2.2 Импульсный пробой

Помимо структурного хеджирования, высокоплечевые ETF — мощный инструмент для отработки экстремальных односторонних движений. Как показал всплеск объема в SOL5L, крупные рыночные события способны приносить кредитным ETF значительную избыточную доходность.

Ключевой сигнал — аномальный рост объема торгов ETF, поскольку денежные потоки опережают ценовые индикаторы в экстремальных условиях:

-

Триггер: дневной объем 5x ETF превышает 3x 20-дневную среднюю, а цена пробивает диапазон консолидации или сопротивление.

-

Управление позицией: такие сделки строго ограничиваются 15–20% капитала стратегии.

-

Соотношение риск/доходность: из-за высокого плеча сразу после входа выставляется жесткий стоп-лосс (-15% от NAV входа). В сильных трендах 5x ETF способны дать 30–50% прибыли за короткий срок.

3.2.3 Строгий механизм выхода

Для кредитных ETF правила выхода так же важны, как сигналы входа. Из-за волатильного распада само время становится издержкой — каждое колебание цены приводит к необратимой эрозии NAV. Ожидание неопределенного тренда с открытой позицией — одна из самых опасных стратегий.

Для решения этой задачи реализован двойной механизм выхода для стратегии ETH5S: временной и сигнальный контроль риска:

-

Временной стоп-лосс: каждая позиция ETH5S не удерживается более 5 календарных дней. Независимо от результата, по истечении этого срока позиция закрывается. Если за 5 дней рынок не двинулся в нужную сторону, исходная логика утрачена, а при консолидации с 6–10 дня распад NAV ускоряется. Временной выход также помогает бороться со склонностью к удержанию убытков.

-

Трейлинг тейк-профит: цель фиксации — защитить прибыль, сохраняя участие в тренде. В сильных движениях ETH5S может дать 50–80% доходности за короткий срок. Трейлинг-механизм обеспечивает частичную фиксацию прибыли, оставляя долю позиции для дальнейшего роста.

-

Конкретно:

-

При достижении +20% прибыли сокращаем позицию на 50% и переносим стоп-лосс на +10% по остатку.

-

При достижении +40% сокращаем еще 25%, оставляя 25% от начальной позиции, и повышаем стоп-лосс до +25%.

-

Если цена откатывается более чем на 15% от пика прибыли — полностью закрываем остаток.

3.3 Эмпирический тест асимметричного хеджирования и импульсного пробоя с ETH5S

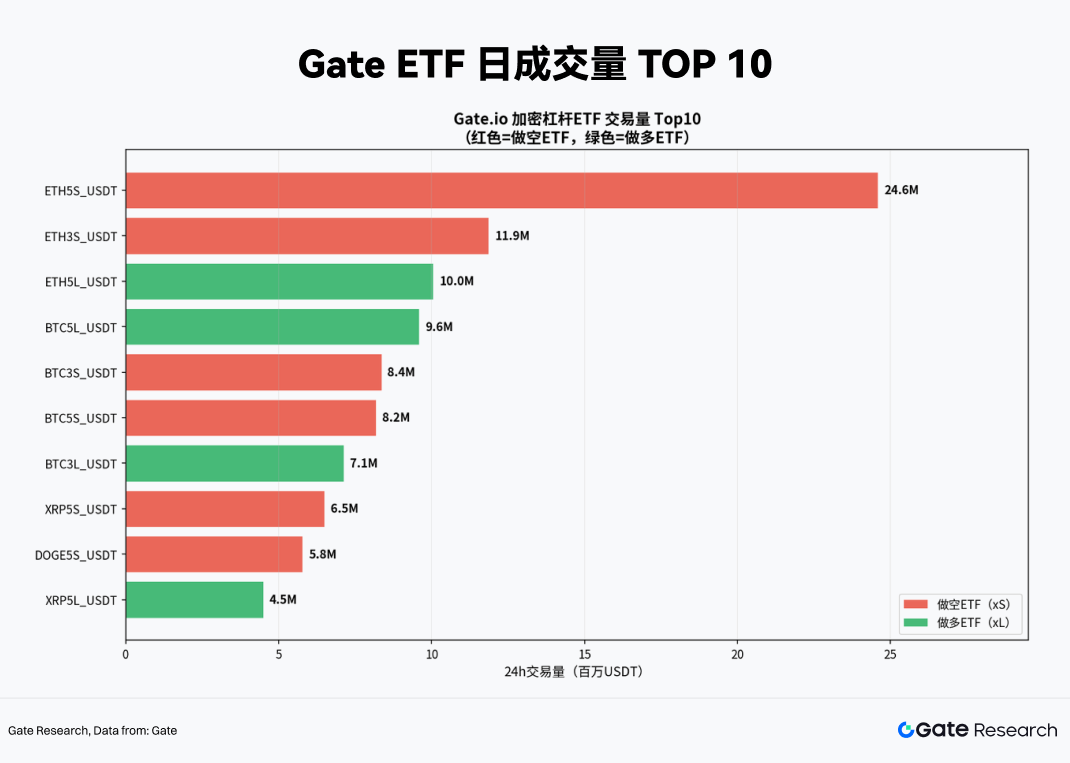

На базе описанной стратегии проведен эмпирический тест на выбранном ETF. По данным на 19 марта 2026 года ETH5S доминирует по ликвидности, занимая первое место с дневным объемом 24,6 млн USDT — это основной инструмент для краткосрочного капитала. Значительный разрыв в ликвидности между ETH5S и продуктами на позициях 2–10 позволяет эффективно входить и выходить даже крупными ордерами. Поэтому ETH5S выбран как базовый инструмент стратегии.

3.3.1 Асимметричное хеджирование с ETH5S

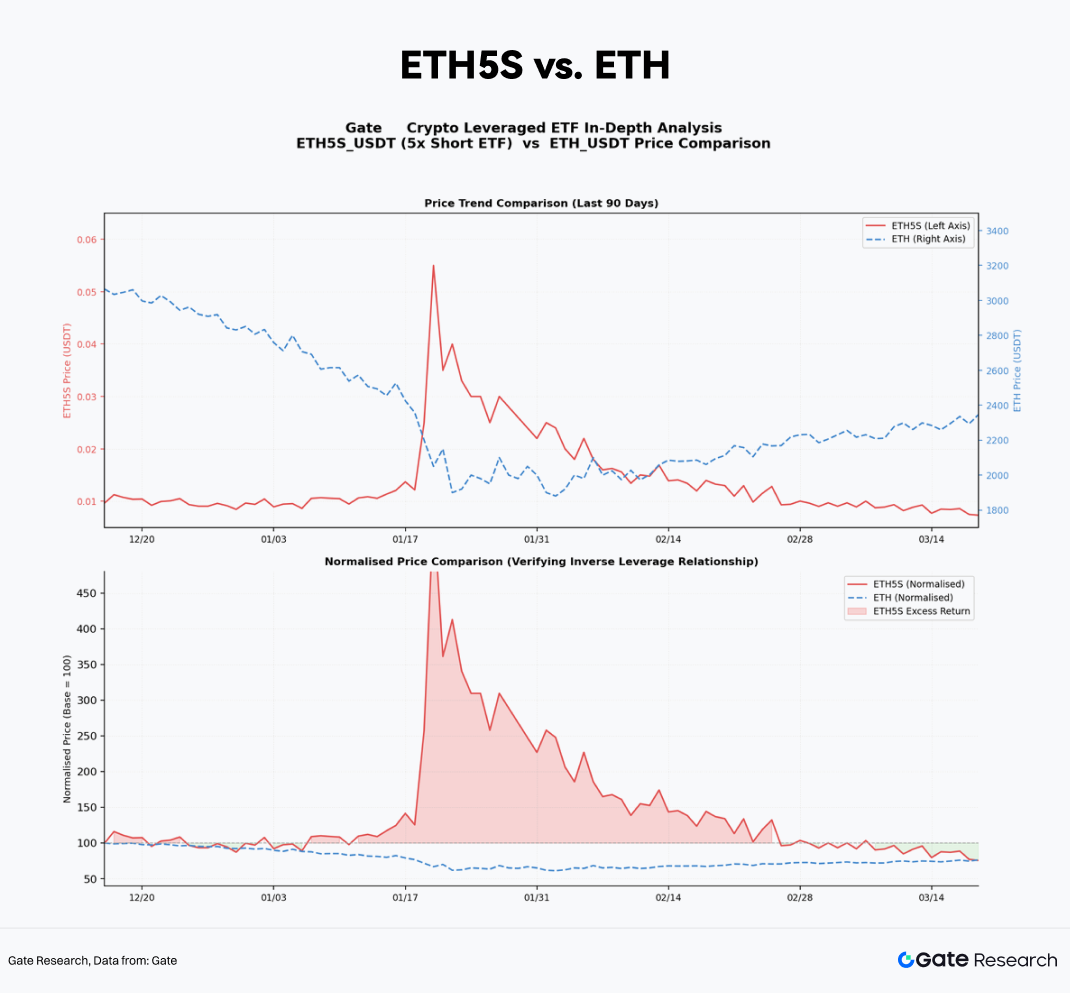

В первую очередь валидируется механика ETH5S. С помощью интерфейса Gate MCP собраны дневные цены ETH5S и ETH за 90 дней с декабря 2025 по март 2026 года.

Нормализация рядов к 100 на старте позволяет четко увидеть зеркальное движение. В периоды просадок ETH, например, в середине февраля 2026 года, когда ETH за неделю упал на 14% из-за макрошока, ETH5S дал около 65% роста NAV. Это чуть ниже теоретического максимума 5 × 14% = 70%, разница объясняется распадом и издержками.

В целом ETH5S — надежный инструмент хеджирования, без значимых ошибок слежения.

Для расчета оптимального хедж-коэффициента предположим, что спотовая позиция ETH составляет 10 000 USDT, а целевой коэффициент хеджирования — 100%. Требуемый объем ETH5S:

Позиция ETH5S = Стоимость спот ETH × Коэффициент хеджирования ÷ Эффективное плечо (β)

Здесь эффективное плечо β немного ниже теоретического из-за распада и других факторов. По средним значениям β ≈ -4,7. Итоговые значения:

3.3.2 Бэктест импульсной стратегии по ETH5S

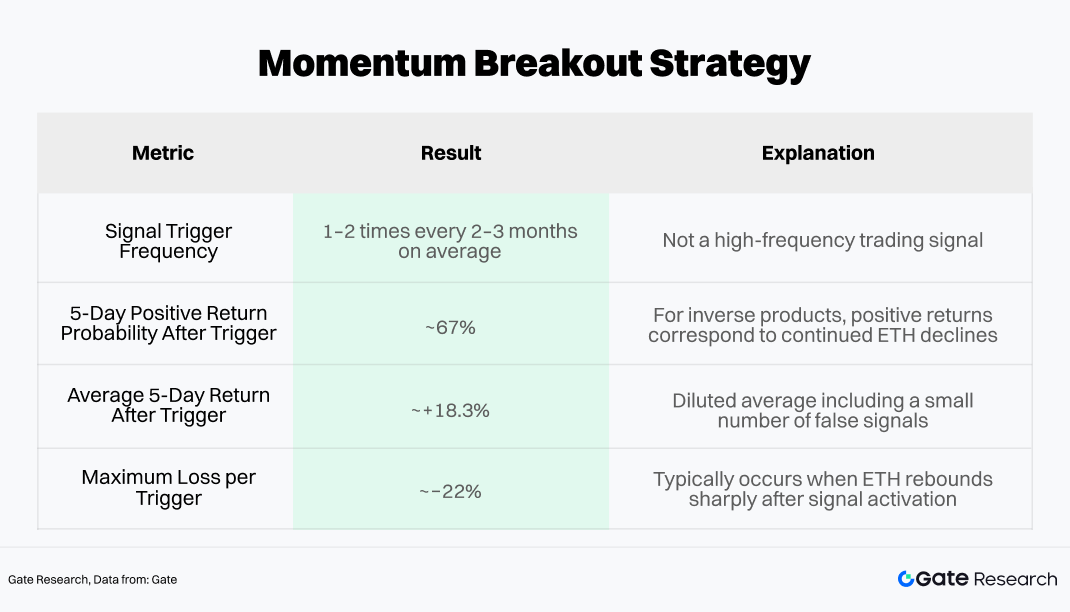

Помимо хеджирования, ловля импульсных пробоев в экстремальных условиях приносит краткосрочную альфу. Ключевой сигнал — аномальный рост объема ETH5S, который опережает подтверждение цены при панических распродажах.

Сигнал входа: если дневной объем ETH5S превышает 3× 20-дневную среднюю, а цена пробивает нисходящий трендлайн (ускорение шорт-импульса), это трактуется как локальный пик паники. В этот момент к существующему хеджу можно добавить спекулятивную позицию.

Исторический бэктест (данные Gate MCP с января 2024 по март 2026 года):

Доля импульсного блока в стратегии ограничивается 15–20% капитала, а стоп-лосс выставляется сразу при входе (рекомендуется -15% от NAV входа).

Это дает соотношение риск/доходность 1,2:1 (ожидаемая прибыль +18% против максимального убытка -15%). В сочетании с винрейтом 67% стратегия теоретически имеет положительное математическое ожидание.

4. Заключение

Рост крипто ETF не только обеспечил рынку новую ликвидность, но и изменил его структуру и динамику волатильности. Скопление институционального капитала привело к долгосрочному сужению волатильности ключевых активов, таких как биткоин. В этом контексте кредитные ETF, предлагаемые централизованными биржами и не требующие маржи, продемонстрировали тактическую ценность как в трендовых движениях, так и при хеджировании хвостовых рисков.

Однако крипто-кредитные ETF — не универсальные усилители доходности для пассивного удержания. Это точные инструменты, требующие строгих условий применения. В правильном режиме они позволяют эффективно хеджировать риски, при ошибочной логике — быстро и сильно теряют NAV.

На основании данных Gate MCP построена стратегия, основанная на правостороннем входе и сигналах импульсного пробоя по объему. Исполнение строится на поэтапном наборе позиции, масштабировании по импульсу и строгих правилах выхода — это обеспечивает динамический баланс риска и доходности и снижает распад NAV.

ETH5S, обладающий высокой ликвидностью и стабильной обратной корреляцией, доказал свою эффективность как инструмент асимметричного хеджирования с низкими капитальными затратами. Дополнение хедж-слоя импульсными сигналами по схеме «расширение объема + пробой тренда» позволяет ловить краткосрочную альфу в экстремальных просадках. Исторический бэктест показал винрейт около 67% и положительное математическое ожидание. Ограничение доли импульса 15–20% и жесткий стоп-лосс (-15%) позволяют стратегии сочетать защиту и рост доходности при контроле просадки.

В перспективе институционализация крипторынка далека от завершения. По мере того как суверенные фонды, страховые и пенсионные системы включают криптоактивы в портфели, структура рынка будет эволюционировать: волатильность может еще сжаться, ликвидная премия — снизиться, а макроэкономические драйверы станут определять краткосрочные движения. Окно эффективности стратегий с кредитными ETF сузится, а шум сигналов усилится, но надежность инструментов будет расти вместе с глубиной рынка.

Конкурентоспособными останутся не статические правила, а адаптивные фреймворки — те, что интегрируют строгую дисциплину риска, используют анализ данных в реальном времени и сохраняют уважение к сложности рынка. Рынки будут меняться, инструменты эволюционировать, но только глубокое понимание механизмов позволит инвесторам проходить структурные сдвиги и находить новые возможности.

Список литературы

Gate Research — это комплексная платформа исследований по блокчейну и криптовалютам, предоставляющая экспертный контент: технический анализ, рыночные инсайты, отраслевые обзоры, прогнозы трендов и макроэкономический анализ.

Дисклеймер

Инвестирование в криптовалютные рынки связано с высоким риском. Рекомендуется проводить собственное исследование и полностью понимать суть активов и продуктов перед принятием инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.