Краткое содержание

-

Основная модель оценки для Strategy — это комбинация резервов BTC, возможностей финансирования и премии рынков капитала. Как плавающая бессрочная привилегированная акция, STRC добавляет доходный, долгосрочный и многоуровневый инструмент для поддержки стратегии казначейства BTC компании.

-

STRC привязан к номиналу в 100 $ и сейчас предлагает заявленную дивидендную ставку 11,5%, что дает эффективную доходность около 11,62%. Это заметно выше, чем у краткосрочных казначейских облигаций США, инвестиционных корпоративных облигаций, высокодоходных бумаг и традиционных ETF на привилегированные акции. Доходность для инвесторов в основном складывается из денежных выплат, возможного возврата к номиналу и улучшения кредитного профиля Strategy, а не из прямой линейной бета-экспозиции к росту BTC.

-

С точки зрения эмитента, STRC эффективно конвертирует капитал, ищущий доходность, в дополнительную покупательную способность BTC. При текущих ценах на BTC каждые 100 млн $ эмиссии STRC теоретически могут профинансировать покупку примерно 1 291 BTC. Но этот маховик работает, только если BTC обеспечивает долгосрочную доходность выше стоимости дивидендов STRC, Strategy сохраняет открытый доступ к рынкам капитала, а инвесторы продолжают принимать кредитный риск, связанный с BTC.

-

В ончейне такие протоколы, как STRCon от Ondo Finance, STRCx от xStocks, а также Pendle, Morpho, Apyx и Saturn, создают токенизированные оболочки, интеграции со стейблкоинами, структуры разделения доходности и варианты обеспеченного кредитования на базе активов, подобных STRC. В долгосрочной перспективе STRC может стать базовым кредитным активом в экосистеме доходности BTC, хотя его риски могут усиливаться из-за расширения кредитных спредов, волатильности BTC и эффекта плеча в DeFi.

1. Стратегия казначейства BTC и появление STRC

STRC нужно рассматривать в контексте эволюции структуры капитала казначейства BTC компании Strategy. После перехода на корпоративную стратегию, ориентированную на Биткоин, рынок перестал оценивать Strategy в первую очередь по ее устаревшему программному бизнесу. Теперь оценка складывается из резервов BTC, возможностей финансирования и премии рынков капитала. Программный сегмент по-прежнему дает публичную корпоративную оболочку, нормативную базу для раскрытия информации и базовый операционный денежный поток, а резервы BTC составляют основу активов. Инструменты рынков капитала служат главным механизмом для расширения как обязательств, так и долевого финансирования. Ключевое преимущество Strategy сегодня — способность постоянно привлекать долларовое финансирование по относительно низкой стоимости и превращать этот капитал в дополнительные резервы BTC.

Модель работает по усиливающемуся циклу. Рынки капитала одобряют нарратив казначейства BTC компании Strategy и присваивают повышенные оценки MSTR и связанным инструментам. Компания использует эти окна для выпуска акций, долга, конвертируемых облигаций или привилегированных акций. Поступления направляются на покупку BTC, что расширяет запасы и укрепляет рыночное восприятие ее активов и стратегической ценности дефицита. Это, в свою очередь, открывает новые окна для привлечения капитала. STRC появился, когда этот цикл перешел в более зрелую стадию, добавив в структуру капитала Strategy доходный, долгосрочный инструмент с многоуровневой ценой.

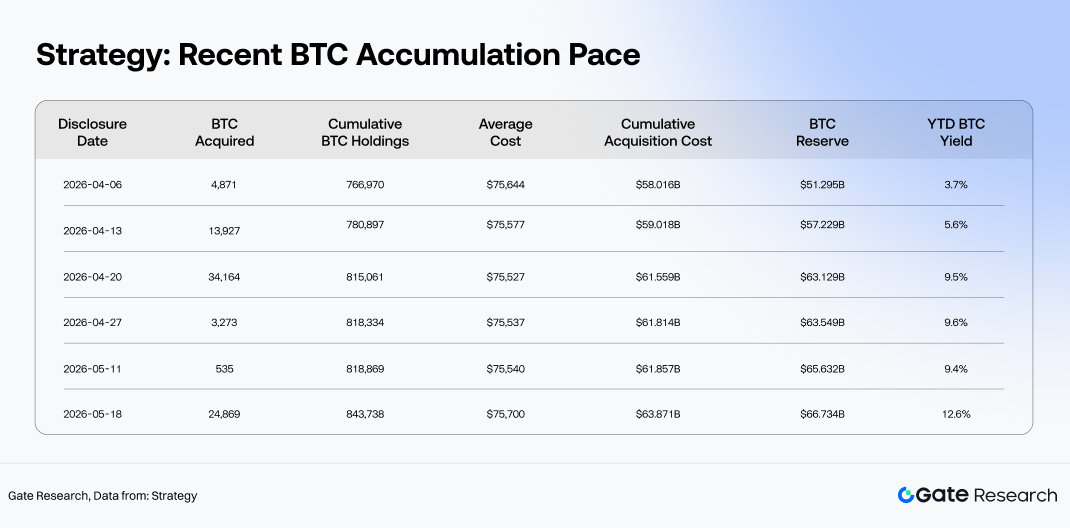

По масштабу Strategy — уже не просто публичная компания с экспозицией к BTC. Она превратилась в одну из самых представительных институциональных платформ резервов BTC в мире. Согласно раскрытиям на официальном сайте, на 18 мая 2026 года компания владела 843 738 BTC, приобретенными по совокупной стоимости около 63,87 млрд $, со средней ценой покупки примерно 75 700 $ за BTC. Общая стоимость резервов составляла около 66,73 млрд $. С начала 2026 года запасы выросли с примерно 672 500 BTC до 843 738 BTC, то есть чистый прирост составил порядка 171 238 BTC. Несмотря на устойчивую волатильность BTC, относительно высокие процентные ставки и быстро меняющиеся настроения рынка, Strategy сохраняет стабильный темп накопления, что подчеркивает ее стратегическую цель активного расширения резервов BTC.

По мере роста запасов BTC главный вопрос компании сместился с «стоит ли покупать больше BTC» на «как продолжать накапливать BTC с эффективной стоимостью капитала». Выпуск акций увеличивает резервы, но размывает долю существующих акционеров. Традиционный долг позволяет избежать размывания, но вводит фиксированные обязательства по погашению. Конвертируемые облигации дают относительно низкую стоимость финансирования на бычьих рынках, но их эффективность сильно зависит от волатильности MSTR, конверсионных премий и аппетита инвесторов к встроенной опциональности. STRC как инструмент привилегированного капитала находится между обыкновенными акциями и долгом в структуре капитала. Выпущенный Strategy как плавающая бессрочная привилегированная акция, он дает инвесторам четкие ожидания по распределению, а эмитент избегает бремени погашения основной суммы, характерного для долга. В стеке капитала он занимает позицию старше обыкновенных акций, но младше долговых обязательств.

Рыночные условия дополнительно укрепили спрос на такой инструмент. Спотовые ETF на BTC ускорили интеграцию Биткоина в институциональное распределение активов, постепенно позиционируя его как цифровой резервный актив в макропортфелях. По данным CoinMarketCap на 20 мая 2026 года, BTC торговался примерно по 77 524 $, с рыночной капитализацией около 1,55 трлн $ и долей рынка около 60,4%. Активы под управлением ETF на BTC составляли примерно 106,75 млрд $. Институциональные каналы доступа к BTC значительно расширились, однако потребности капитала, ориентированного на доходность, удовлетворяются спотовыми ETF лишь частично. Сам BTC не генерирует денежного потока, а спотовые ETF дают в основном ценовую экспозицию, а не доходную. Для инвесторов с фиксированным доходом, аллокаторов, ориентированных на денежный поток, или управляющих резервами стейблкоинов нарратив BTC все еще нужно превратить в распределяемый, измеримый и управляемый по риску доходный актив.

STRC не эквивалентен ни обыкновенным акциям MSTR, где доходность в основном определяется бета-коэффициентом капитала, ни традиционной корпоративной облигации. Его кредитная основа прочно связана с резервами BTC Strategy, ее способностью к рефинансированию и доступом к премиям рынков капитала. Инвесторы, покупающие STRC, по сути приобретают гибридный инструмент капитала, который использует корпоративный кредит Strategy как оболочку, стратегию казначейства BTC как базовый нарратив, а денежные распределения как главный двигатель доходности. Его оценка риска включает три уровня: корпоративное кредитное качество Strategy, колебания стоимости резервов BTC и готовность рынка поддерживать финансовый маховик компании.

Структура капитала Strategy выходит за рамки нарратива одной акции MSTR, превращаясь в многоплановую кредитную экосистему с несколькими инструментами. Данные компании показывают, что рыночная капитализация обыкновенных акций MSTR составляет примерно 57,89 млрд $, а стоимость резервов BTC — около 65,34 млрд $ за тот же период. Сравнивать только эти два показателя уже недостаточно для объяснения полной рыночной оценки Strategy. Долговые инструменты наряду с STRC, STRK, STRF, STRD и STRE вместе формируют то, что все чаще называют стеком цифрового кредита. Каждый инструмент нацелен на разные профили дюрации, уровни старшинства, характеристики доходности и подверженность волатильности. Премия BTC NAV компании Strategy больше не сосредоточена только в обыкновенных акциях MSTR, а все больше распределяется по широкому набору продуктов рынков капитала, обеспеченных резервами BTC.

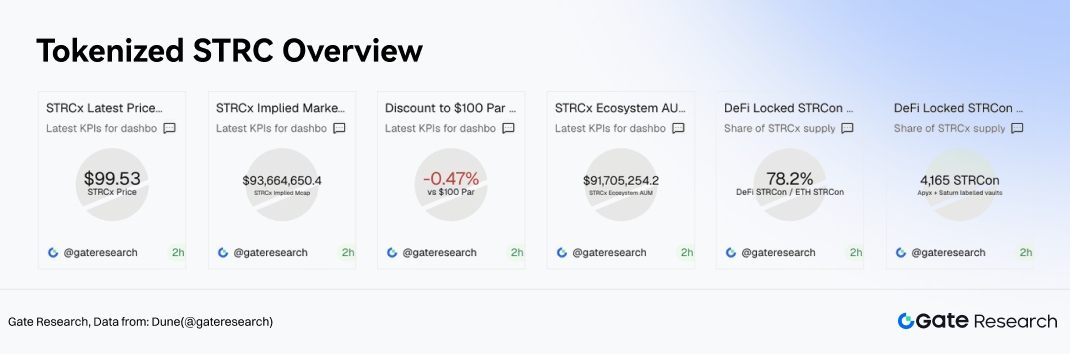

Ранняя ончейн-торговая активность в токенизированных продуктах STRC также дает полезный рыночный сигнал. STRCx от xStocks недавно торговался по 99,53 $, что представляет собой дисконт примерно 0,47% к номиналу в 100 $. Ончейн-отображенное предложение составляло примерно 941 100 токенов, что дает рыночную капитализацию около 93,66 млн $, а AUM экосистемы — примерно 91,71 млн $. Торговля вблизи номинала говорит о том, что рынок изначально рассматривает инструменты, подобные STRC, как доходные кредитные активы. Скромный дисконт отражает комбинацию компенсации за ончейн-ограничения ликвидности, эффективность погашения токенизированных активов, кредитный риск эмитента и глубину вторичного рынка.

Стратегическая важность STRC заключается в его способности открыть доступ к более сегментированному пулу капитала для Strategy. Инвесторы в обыкновенные акции ищут участия в росте BTC, инвесторы в конвертируемые облигации сосредоточены на волатильности и встроенной опциональности, а традиционные долговые инвесторы ставят во главу угла запас прочности по погашению. STRC, напротив, предназначен для привлечения капитала, ориентированного на доходность, в экосистему казначейства BTC компании Strategy. Инструмент эффективно соединяет потребности компании в финансировании с рыночным спросом на высокодоходные, распределяемые и компонуемые ончейн-активы.

Если STRC и его токенизированные версии продолжат расширяться в варианты использования DeFi — резервы стейблкоинов, стратегии разделения доходности Pendle и обеспеченные рынки кредитования Morpho — их роль может выйти за рамки простых инструментов финансирования и стать базовыми кредитными активами, лежащими в основе ончейн-инфраструктуры доходности. В этом смысле запуск STRC знаменует более широкий переход в стратегии BTC компании Strategy: от простого накопления резервов BTC к выпуску цифровых кредитных активов, обеспеченных этими резервами.

2. Структура STRC, профиль доходности и модель оценки

STRC (Variable Rate Series A Perpetual Stretch Preferred Stock) — это плавающая бессрочная привилегированная ценная бумага, выпущенная Strategy. Это не замена обыкновенным акциям MSTR с низкой волатильностью и не просто версия корпоративной облигации с более высокой доходностью. Ее основные инвестиционные характеристики формируются четырьмя элементами: фиксированным якорем номинальной стоимости, регулируемыми дивидендными ставками, приоритетом старшинства при ликвидации и активным управлением распределениями и механизмами погашения со стороны эмитента. Инвесторы, покупающие STRC, по сути приобретают структуру доходности, построенную вокруг денежных распределений и стабильности номинала, а не прямой линейной бета-экспозиции к росту цены BTC.

2.1 Основные условия: Якорь номинала, ежемесячные выплаты и плавающая дивидендная ставка

Согласно Приложению к акциям STRC от 23 марта 2026 года, STRC имеет заявленную сумму 100 $ на акцию, и первоначальное преимущество при ликвидации также установлено на уровне 100 $ на акцию. Это преимущество не может быть скорректировано ниже этого уровня. Как бессрочная привилегированная ценная бумага, STRC не имеет фиксированной даты погашения. Это значит, что инвесторы не могут просто держать ее до погашения для возврата основной суммы, как обычную облигацию. Вместо этого ее «подобные основной сумме» характеристики проистекают из якоря номинала, преимущества при ликвидации, структуры погашения и активного управления рыночной ценой.

Распределения по STRC — это кумулятивные дивиденды, начисляемые на заявленную сумму в 100 $. Дивиденды выплачиваются только по объявлению совета директоров и при наличии юридически доступных средств. В настоящее время выплаты производятся ежемесячно, с выплатами в конце месяца и 15-го числа в качестве стандартной даты фиксации. Такая структура дает STRC предсказуемый профиль денежного потока и естественным образом привлекает капитал, ориентированный на доходность, а не высокорисковых инвесторов в акции.

Механизм дивидендов — самая важная особенность структуры STRC. Первоначальная ставка составляла 9%, при этом Strategy может ежемесячно корректировать ее в установленных пределах. В официальной документации прямо указано, что текущее намерение компании — управлять дивидендной ставкой так, чтобы STRC торговался на уровне или около 100 $ за акцию. Если рыночная цена падает ниже номинала, эмитент заинтересован повысить ставку, чтобы улучшить привлекательность доходности. Если цена поднимается выше номинала, эмитент может снизить ставку, чтобы подавить чрезмерное расширение премии. В результате STRC фактически работает как инструмент с привязкой к номиналу, корректируемый через дивиденды.

2.2 Текущее ценообразование: Торговля вблизи номинала с доходностью значительно выше традиционных кредитных активов

Согласно официальным данным STRC от Strategy, на 20 мая STRC торговался по 98,99 $ за акцию, с текущей заявленной дивидендной ставкой 11,5% и эффективной доходностью 11,62%. Общий номинальный объем составлял примерно 10,49 млрд $, а рыночная капитализация — около 10,38 млрд $. Если посмотреть на историю выплат, ежемесячные денежные распределения постепенно выросли с 0,80 $ на акцию в августе 2025 года до 0,96 $ в период с марта по май 2026 года, что соответствует росту ставок распределения с 9,00% до 11,50%.

2.3 Старшинство и структура погашения: Ограниченный потенциал роста, снижение обусловлено кредитным риском и корректировкой дивидендов

Положение STRC в структуре капитала определяет его границы риска. Его дивиденды и требования при ликвидации имеют старшинство над обыкновенными акциями класса A и B, а также над младшими ценными бумагами, такими как STRE, STRK и STRD. Однако он уступает STRF, непогашенным корпоративным долгам, будущим старшим долгам и структурно — обязательствам дочерних компаний. Это ставит STRC выше обыкновенных акций, но ниже долга, формируя профиль риска и доходности, близкий к высокодоходным привилегированным ценным бумагам.

Структура погашения ограничивает потенциал роста. Strategy может погасить все или часть непогашенных STRC по цене 101 $ за акцию плюс начисленные, но невыплаченные дивиденды. При погашении в рамках очистки или налогового события цена обычно составляет преимущество при ликвидации плюс начисленные дивиденды. В случае фундаментального изменения держатели могут потребовать выкупа по 100 $ плюс начисленные дивиденды. Вместе эти положения создают относительно четкий торговый диапазон. Когда STRC торгуется ниже номинала, инвесторы сосредоточены на дивидендном доходе и потенциальном восстановлении до 100 $. Когда цена поднимается выше примерно 101 $, права на погашение и механизмы корректировки дивидендов обычно подавляют дальнейший рост.

Это фундаментальное отличие от обыкновенных акций. Обыкновенные акции MSTR получают рост в основном от бета-коэффициента BTC, расширения mNAV и общего аппетита к риску. Потенциал роста STRC в основном связан со сжатием дисконта и возвратом к номиналу, причем рост цены ограничен структурными условиями. Инвестиционный тезис не строится на расширении мультипликаторов, а на том, адекватно ли текущая доходность компенсирует кредитные, ликвидные и структурные риски.

2.4 Источники дохода: Денежные выплаты, восстановление номинала и сжатие кредитного спреда

Первый источник дохода для STRC — денежные распределения. Текущая ставка 11,5% дает примерно 11,50 $ на акцию в год, что при цене 98,99 $ составляет эффективную доходность 11,62%. Это значительно выше, чем у краткосрочных казначейских облигаций США, инвестиционных корпоративных облигаций, высокодоходных облигаций и традиционных ETF на привилегированные акции. Рынок явно рассматривает STRC в первую очередь как высокорисковый кредитный инструмент, а не как обычный продукт с фиксированным доходом.

Второй источник дохода — конвергенция к номинальной стоимости. Как STRC, так и токенизированный STRCx сейчас торгуются немного ниже якоря в 100 $. Если распределения останутся стабильными, ликвидность улучшится, а кредитные опасения ослабнут, цены могут постепенно вернуться к номиналу. Величина этого компонента может быть ограничена, но для инвесторов, ориентированных на доходность, она важна, поскольку определяет, сможет ли общая доходность превысить дивидендный доход.

Третий источник — сжатие кредитного спреда. Оценка STRC напрямую не эквивалентна динамике цены BTC, но воспринимаемая кредитная сила Strategy сильно влияет на уровни дисконта и требуемую доходность. Когда рынки верят, что Strategy может финансировать распределения, поддерживать доступ к рынкам капитала и управлять балансом, дисконты сужаются. Если появляются опасения по поводу устойчивости распределений, условий финансирования или волатильности резервов BTC, для компенсации может потребоваться более высокая доходность, что давит на цены.

2.5 Относительная оценка: STRC — высокодоходный кредитный инструмент, а не безрисковый заменитель доходности

По сравнению с традиционными доходными активами STRC предлагает значительно более высокий профиль доходности. Согласно сопоставимым рыночным данным Strategy, краткосрочные казначейские инструменты (SGOV, BIL, SHV) дают около 3,55–3,57%. Среднесрочная и долгосрочная казначейская экспозиция через IEF — около 4,03%. ETF корпоративных облигаций инвестиционного уровня (LQD, VCIT) — примерно 4,76–4,80%. Высокодоходные кредитные ETF (HYG, JNK) — около 6,33–6,62%. Традиционные ETF на привилегированные акции (PFF, PGX) — примерно 5,44–5,50%. На этом фоне эффективная доходность STRC в 11,62% заметно выше, чем у большинства традиционных доходных активов.

Тем не менее, повышенную доходность STRC не следует воспринимать как безрисковую возможность кэрри. Премия компенсирует несколько различных рисков. Распределения не являются договорными процентными выплатами по долгу и зависят от решения совета директоров. Компания также сохраняет право корректировать ставки, что создает риск изменения доходности с течением времени. STRC занимает позицию ниже корпоративного долга и STRF, а его ценовая стабильность в конечном итоге зависит от доверия рынка к кредитному профилю Strategy и рамкам корректировки дивидендов.

Таким образом, аргумент в пользу аллокации в STRC — предложение повышенной доходности и премиальной экспозиции, связанной с казначейскими резервами BTC, для инвесторов, готовых принять определенный набор кредитных и структурных рисков, связанных с Strategy.

3. Финансовый маховик STRC: от инструмента доходности к двигателю накопления BTC

После понимания структуры STRC и механики доходности следующий шаг — взгляд на инструмент с точки зрения эмитента: как Strategy использует STRC в качестве двигателя для постоянного накопления BTC. Основная ценность STRC не только в том, чтобы предложить инвесторам высокодоходный кредитный инструмент, но и в предоставлении Strategy долгосрочного источника капитала без фиксированного срока погашения, работающего вокруг относительно стабильного якоря номинала. Пока STRC может выпускаться вблизи номинала, а рынок готов принимать его комбинацию дивидендной доходности и кредитного риска, инструмент остается встроенным в маховик казначейства BTC компании Strategy, выполняя роль промежуточного слоя между капиталом, ищущим доходность, и расширением резервов BTC.

3.1 Маховик: конвертация доходного капитала в резервы BTC

Финансовый маховик STRC можно разбить на пять этапов. Strategy выпускает STRC и привлекает долларовый капитал. Поступления используются для общекорпоративных целей, включая покупку BTC. По мере роста запасов BTC укрепляются база активов и рыночный нарратив компании. Более крупная база резервов улучшает восприятие рынком силы баланса и возможностей финансирования. Затем компания может продолжать привлекать капитал через обыкновенные акции, привилегированные акции, долг или другие инструменты, рециклируя свежий капитал в дальнейшее накопление BTC.

Что отличает эту модель от традиционных корпоративных финансов, так это то, что база активов состоит не из обычных операционных активов, а из высоколиквидных и крайне волатильных резервов BTC. Капитал, привлеченный через STRC, также отличается от типичного рискового капитала: он поступает в основном от инвесторов, ориентированных на доходность. Успех маховика зависит от того, сможет ли Strategy направлять часть капитала с фиксированным доходом и привилегированного капитала в свою структуру накопления BTC с приемлемой стоимостью.

Процесс можно упростить:

Эмиссия STRC → долларовое финансирование → накопление BTC → рост резервов BTC → укрепление кредитной основы → улучшение возможностей финансирования → продолжение накопления BTC

Когда механизм работает гладко, STRC служит инструментом расширения активов. Если цикл нарушается, STRC может стать источником давления на структуру капитала. Граница зависит от трех переменных: превышает ли долгосрочная доходность BTC стоимость финансирования STRC, остается ли у Strategy открытый доступ к рынкам капитала, и продолжают ли инвесторы принимать кредитный риск, связанный с BTC.

3.2 Эффективность финансирования: сколько BTC можно купить на 100 млн $ STRC?

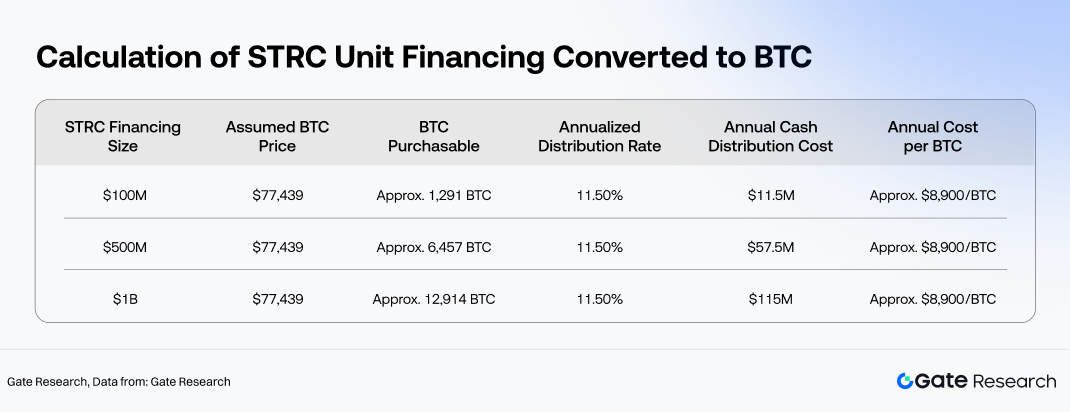

При цене BTC примерно 77 439 $ на 20 мая каждые 100 млн $ эмиссии STRC теоретически могут профинансировать покупку около 1 291 BTC. При текущей дивидендной ставке 11,5% эмиссия в 100 млн $ соответствует примерно 11,5 млн $ годовых обязательств по распределению. В пересчете на один BTC это дает годовую стоимость финансирования примерно 8 900 $ за приобретенный BTC, или около 11,5% от цены покупки.

С экономической точки зрения, чтобы маховик генерировал положительное расширение активов, долгосрочная годовая доходность вновь приобретенных BTC должна превышать стоимость распределения STRC (около 11,5%). Если доходность BTC ниже стоимости финансирования, дополнительные покупки увеличивают размер резервов, но снижают общую эффективность капитала. Если BTC существенно превосходит стоимость финансирования, STRC превращается в инструмент, использующий финансирование с фиксированным доходом для усиления долгосрочного роста BTC.

Важно различать экономическую отдачу и соответствие денежного потока. Рост цен BTC может улучшить коэффициенты покрытия активов и укрепить кредитный профиль, но сам BTC не генерирует долларовый денежный поток. Распределения по STRC должны выплачиваться в долларах, и финансирование может поступать из ATM-эмиссии обыкновенных акций, дополнительных операций, долларовых резервов или операционного денежного потока, а не из дохода от BTC. Поэтому устойчивая версия маховика — это не «рост BTC покрывает распределения». Вместо этого рост BTC улучшает возможности финансирования, возможности финансирования поддерживают денежные распределения, а гибкость финансирования позволяет Strategy продолжать держать или накапливать BTC.

3.3 Стоимость дивидендов против доходности BTC: экономический порог безубыточности

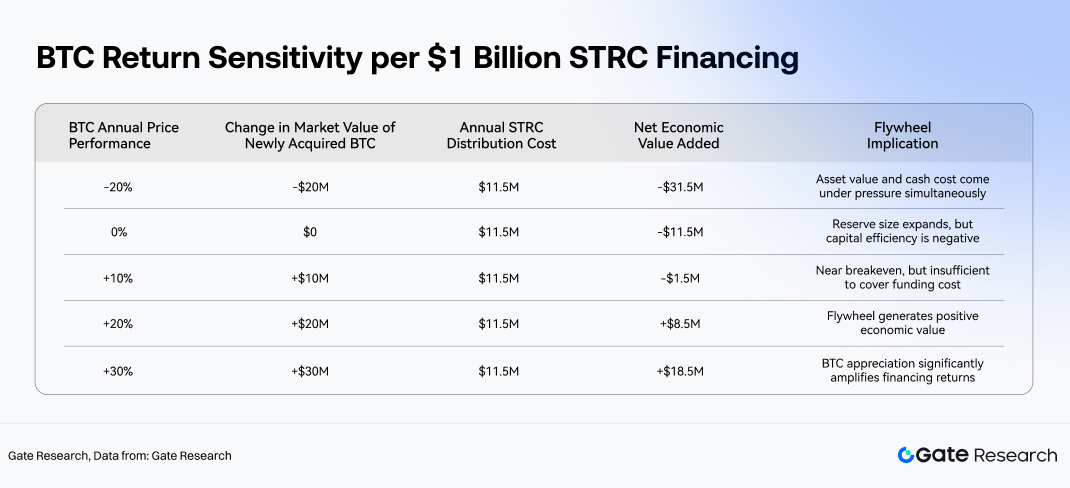

Используя текущую ставку 11,5% в качестве базы, экономическую точку безубыточности можно определить по тому, превышает ли долгосрочная годовая доходность BTC 11,5%. При каждом 100 млн $ эмиссии, финансирующих покупку 1 291 BTC, экономика проста. Если BTC вырастет на 10% за год, прирост резервов по рынку составит около 10 млн $ — это ниже годовых обязательств по распределению примерно в 11,5 млн $. Если BTC вырастет на 20%, прирост достигнет примерно 20 млн $, существенно превысив стоимость дивидендов. При росте на 30% прирост составит около 30 млн $, что делает эффект плеча структуры значительно более привлекательным.

Эта структура не означает, что распределения STRC должны напрямую финансироваться за счет краткосрочного роста вновь купленных BTC. Она измеряет эффективность распределения капитала: после привлечения капитала по годовой стоимости 11,5% может ли Strategy развернуть его в BTC, способный генерировать более высокую долгосрочную доходность? Если долгосрочная доходность BTC постоянно ниже стоимости финансирования STRC, маховик рискует превратиться из двигателя накопления в дорогостоящий механизм расширения баланса. Если же она превышает стоимость финансирования, STRC эффективно преобразует доходный капитал в рост стоимости резервов BTC.

Эта логика также подчеркивает различие между финансированием через STRC и эмиссией обыкновенных акций. Обыкновенные акции не несут фиксированных обязательств по распределению, но размывают долю акционеров. STRC предполагает гораздо меньшее размывание, но создает текущее обязательство по денежным выплатам. Это не взаимозаменяемые, а взаимодополняющие инструменты, обслуживающие разные источники капитала в разных рыночных условиях. Когда оценка MSTR и окна финансирования сильны, эмиссия акций дает большую гибкость. Когда инвесторы, ориентированные на доходность, готовы аллоцировать капитал в высокодоходные привилегированные бумаги, STRC расширяет пул капитала и снижает зависимость от одного источника финансирования.

3.4 Стресс-тест покрытия активов: как падение BTC влияет на маховик STRC

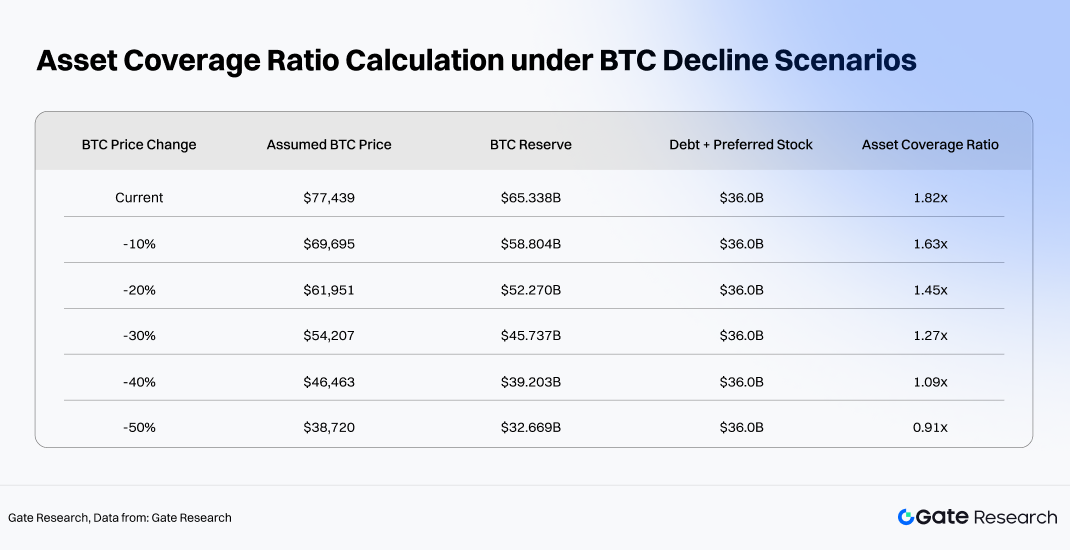

Основная уязвимость маховика STRC — волатильность резервов BTC. На 20 мая стоимость резервов BTC Strategy составляла примерно 65,34 млрд $, а общий долг и привилегированные ценные бумаги — около 36 млрд $. Если разделить резервы BTC на общий долг и привилегированные обязательства, текущее покрытие активов — около 1,82x. Это не формальный коэффициент при ликвидации, но он дает полезную оценку защиты, которую база резервов BTC предоставляет слоям с фиксированным доходом и привилегированным слоям.

Стресс-тест показывает, что маховик STRC сохраняет значительный буфер при умеренных просадках BTC. Даже при падении BTC на 30% покрытие сжимается, но остается выше 1x. При падении около 40% запас прочности становится заметно тоньше. Если BTC упадет на 50%, стоимость резервов опустится ниже совокупной суммы долга и привилегированных бумаг, что значительно усилит давление на структуру капитала. В этом случае рыночное поведение STRC, вероятно, перейдет к переоценке кредитного риска: инвесторы будут требовать более высокой доходности и более широких дисконтов, что снизит способность Strategy эффективно выпускать новые привилегированные ценные бумаги.

Второй уровень передачи риска возникает в стрессовых условиях. Падение цены BTC не только ослабляет коэффициенты покрытия активов, но и снижает гибкость финансирования обыкновенных акций MSTR, сужает окна для выпуска привилегированных акций и увеличивает стоимость нового капитала. Поскольку распределения STRC — это долларовые обязательства, если рынок перестанет покупать STRC или связанные инструменты вблизи номинала, Strategy может потребоваться полагаться на долларовые резервы, альтернативные каналы финансирования или продажу активов. Согласно раскрытиям Strategy, совокупные годовые обязательства по распределениям составляют примерно 1,712 млрд $. Существующие долларовые резервы теоретически могут покрыть около 15,77 месяцев выплат, а резервы BTC — около 38,17 лет на номинальной основе. Первый показатель измеряет краткосрочную подушку, второй — глубину активов баланса. На практике стабильность маховика гораздо больше зависит от резервов ликвидности и доступа к финансированию, чем от номинального размера резервов BTC.

3.5 Рыночная премия и окна финансирования: внешние ограничения маховика

Устойчивость маховика STRC зависит не только от доходности BTC, но и от постоянного доступа к благоприятным окнам финансирования. Модель расширения Strategy требует, чтобы рынки капитала продолжали поддерживать ее многоуровневую экосистему ценных бумаг. Инвесторы в обыкновенные акции должны продолжать принимать бета-экспозицию к BTC. Долговые инвесторы — терпеть кредитный риск. Покупатели конвертируемых облигаций — оставаться комфортными с динамикой волатильности. Инвесторы STRC — принимать модель распределения привилегированного капитала и структуру привязки к номиналу. Если закроется один слой финансирования, маховик замедлится. Если несколько каналов сожмутся одновременно, маховик может резко замедлиться или даже пойти вспять.

Тот факт, что STRC продолжает торговаться вблизи номинала, сам по себе важный сигнал о том, что условия финансирования остаются функциональными. STRC сейчас торгуется по 98,99 $ с эффективной доходностью 11,62%, а ончейн-версия STRCx — по 99,53 $, что составляет дисконт всего 0,47%. Это говорит о том, что рынки все еще оценивают инструменты, подобные STRC, близко к их якорной цене. Пока STRC может выпускаться в диапазоне 99–101 $, Strategy привлекает капитал близко к полному номиналу, сохраняя эффективность финансирования. Если бы STRC торговался значительно ниже номинала длительное время, выпуск эквивалентных объемов потребовал бы более высокой доходности или более глубоких дисконтов, снижая эффективность маховика.

Еще одно важное ограничение — сама обыкновенная акция MSTR. Хотя это не центральный инструмент финансирования, она определяет общую температуру экосистемы рынков капитала Strategy. Чем больше рынок акций готов присваивать премиальные оценки модели казначейства BTC, тем легче Strategy поддерживать долларовый приток через ATM-эмиссию, конвертируемые облигации и другие бумаги. Когда оценки обыкновенных акций ослабевают, инвесторы STRC могут начать переоценивать устойчивость распределений и способность к рефинансированию. В этом смысле STRC — не самостоятельный высокодоходный продукт, а компонент более широкой структуры капитала. Его кредитное качество совместно формируется резервами BTC, оценкой обыкновенных акций, ценами привилегированных акций, условиями долгового рынка и ончейн-динамикой спроса.

3.6 Условия для работы маховика

Таким образом, для сохранения жизнеспособности маховика STRC необходимы три условия.

Первое: долгосрочная доходность BTC должна превышать стоимость дивидендов STRC. При эффективной доходности STRC около 11,62% и заявленной ставке 11,5% вновь привлеченный капитал, развернутый в BTC, должен приносить доходность выше этого порога. В противном случае маховик просто расширяет экспозицию к BTC с высокой стоимостью финансирования. Предположение о сильном долгосрочном нелинейном росте BTC — основная экономическая предпосылка готовности Strategy выпускать доходные инструменты для накопления.

Второе: премия рынков капитала Strategy не может существенно сократиться. Эмиссия ценных бумаг должна происходить по экономически жизнеспособным ценам. STRC должен оставаться близко к номиналу, MSTR — сохранять достаточную ликвидность и значимость, а долговые и другие привилегированные бумаги — оставаться эмитируемыми. Если рынки фундаментально переоценят модель казначейства BTC, стоимость финансирования вырастет, дисконты при выпуске расширятся, а эффективная стоимость приобретения дополнительных BTC увеличится.

Третье: инвесторы должны продолжать принимать кредитный риск, связанный с BTC. Покупатели STRC не просто приобретают продукт с высокой купонной ставкой. Они андеррайтят многоуровневую кредитную структуру, основанную на резервах BTC, старшинстве привилегированного капитала, политике распределений и способности к рефинансированию. Пока резервы BTC расширяются, распределения стабильны, а STRC торгуется вблизи номинала, инструмент будет привлекать капитал, ориентированный на доходность. Но при серьезном падении BTC или сомнениях в устойчивости распределений инвесторы потребуют более высокой доходности, что автоматически замедлит маховик.

В конечном счете, STRC помогает Strategy накапливать BTC не просто за счет еще одного источника финансирования, а за счет интеграции доходного капитала в долгосрочный цикл казначейства BTC. Ежемесячные выплаты привлекают инвесторов в стиле фиксированного дохода, привязка к 100 $ повышает эффективность эмиссии, а старшинство привилегированного капитала снижает риск по сравнению с обыкновенными акциями. Strategy конвертирует привлеченный капитал в дополнительное накопление BTC, расширяя активную сторону баланса. Потенциал роста маховика определяется долгосрочной доходностью BTC и устойчивыми премиями рынков капитала, а границы снижения — способностью покрытия распределений, коэффициентами покрытия активов и стабильностью окон финансирования.

4. Токенизированный STRC и маховик DeFi для доходных стабильных активов

При переносе в ончейн STRC перестает быть просто очередной доходной привилегированной бумагой в структуре капитала Strategy. Он становится программируемым базовым активом, который можно токенизировать, использовать в качестве залога, разделять по доходности и рекурсивно рефинансировать в DeFi. В традиционных финансах основные характеристики STRC определяются номиналом, дивидендной ставкой и кредитным качеством эмитента. В DeFi фокус смещается на компонуемые денежные потоки. Токенизированный STRC превращает ценную бумагу, которая раньше удерживалась через брокерские счета и торговалась на Nasdaq, в ончейн-финансовый примитив, способный интегрироваться со стейблкоинами, доходными активами, структурами Pendle PT/YT и рынками кредитования Morpho.

4.1 Путь токенизации: от STRC к STRCon и STRCx

Первый этап ончейн-расширения STRC — токенизация, в основном через две отображенные структуры активов: STRCon от Ondo Finance и STRCx от xStocks. Оба продукта предназначены для переноса доходных активов, подобных STRC, в ончейн, но различаются по структуре и позиционированию. STRCx больше похож на стандартизированный токенизированный продукт акций с упором на привязку цены, масштаб предложения и вторичную торговлю. STRCon, напротив, глубже интегрирован в протокольные казначейства, резервы стейблкоинов и компонуемые архитектуры DeFi, выступая базовым слоем для последующей упаковки доходности.

С точки зрения масштаба, STRCx сейчас представляет собой более крупное ончейн-отображенное транспортное средство. Непогашенное предложение — примерно 941 100 токенов, что дает рыночную капитализацию около 93,66 млн $, а AUM экосистемы — около 91,71 млн $. При таком размере STRCx уже может функционировать как значимый ончейн-финансовый актив, поддерживая рынки ценообразования, использование в качестве залога, разделение доходности и межпротокольную интеграцию.

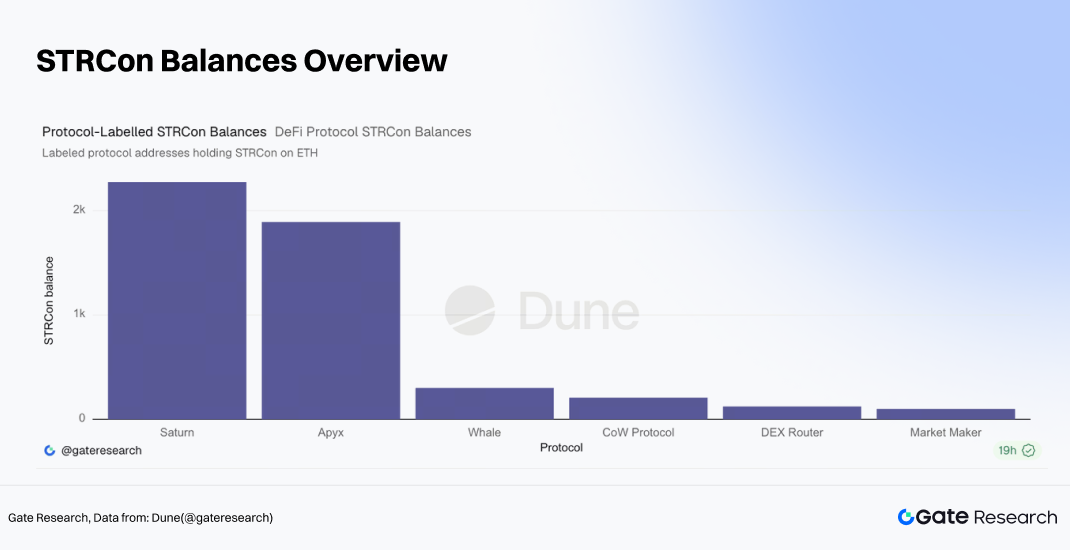

По сравнению с STRCx, STRCon от Ondo Finance находится на гораздо более ранней стадии принятия. Общее предложение — примерно 2 319,95 STRCon на Ethereum и 6 072,43 STRCon на BNB Chain. Примечательно, что STRCon уже начал поступать на адреса различных протоколов DeFi и инфраструктуры, включая Saturn, Apyx, CoW Protocol, DEX-роутеры и кошельки маркетмейкеров. Из них адреса, связанные с Saturn, держат около 2 273,66 STRCon, с Apyx — около 1 890,97 STRCon, CoW Protocol — около 207,32 STRCon, DEX Router — около 123,77 STRCon, а кошельки маркетмейкеров — около 99,61 STRCon.

4.2 От отображения активов к упаковке доходности: роль Apyx и Saturn

Второй слой ончейн-экосистемы STRC — упаковка доходности. Собственный денежный поток STRC возникает из периодических дивидендных выплат, но протоколы DeFi должны преобразовать эти потоки в структуры, знакомые крипто-нативным пользователям: стейблкоины, доходные стабильные активы, старшие/младшие транши и торгуемые требования на доход. Здесь стратегическое значение приобретают протоколы Apyx и Saturn.

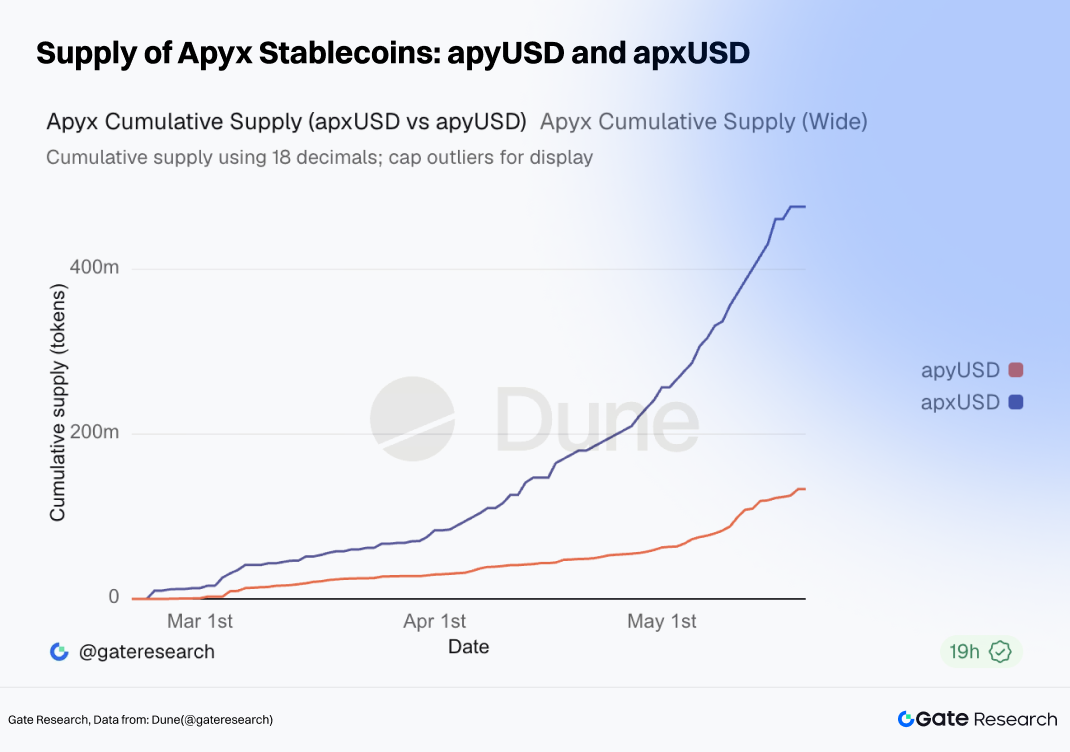

В экосистеме Apyx apxUSD и apyUSD представляют собой структуры стейблкоинов, не приносящих доход и приносящих доход соответственно. Предложение apxUSD достигло примерно 476 млн $, а apyUSD — около 133 млн $. Совокупный объем переводов по обоим активам уже превысил 3 млрд $. Apyx создал значительный слой обращения стейблкоинов, построенный вокруг доходности STRC. apxUSD служит в основном стабильным средством обмена, а apyUSD — транспортным средством для распределения доходности. Вместе эти продукты упаковывают базовые доходные активы в долларовые инструменты, более интуитивно понятные для пользователей DeFi.

Saturn, в свою очередь, использует более структурированный подход кредитного наслоения. Продукты jrUSDat и srUSDat отражают классическую структуру младшего/старшего транша: базовые доходные активы генерируют денежный поток, а протокол перераспределяет риск и доходность по разным слоям. Старший транш спроектирован как продукт с более низким риском и волатильностью, а младший принимает на себя больший риск ради потенциально более высокой доходности. Совокупный объем переводов по jrUSDat и srUSDat уже превысил 10 млн $. Хотя Saturn меньше экосистемы Apyx, он начинает создавать растущий слой структурированной ликвидности на основе доходности, связанной со STRC.

В совокупности эта архитектура напоминает традиционные рамки секьюритизации. Базовые денежные потоки STRC функционируют как пул активов, генерирующий доходность. apxUSD и apyUSD работают как обертки стейблкоинов вокруг этой доходности. srUSDat и jrUSDat вводят сегментацию риска по траншам. Pendle дополнительно разделяет временную экспозицию и права на доходность, а протоколы кредитования, такие как Morpho, предоставляют обеспеченное кредитование и возможности рекурсивного плеча. Ключевое отличие — в DeFi все это работает с гораздо более высокой компонуемостью и скоростью исполнения, без разрешений, а доходность постоянно переоценивается в реальном времени через вторичный рынок.

4.3 Ценообразование в DeFi: Pendle создает ончейн-кривую доходности для денежных потоков STRC

После токенизации денежные потоки STRC попадают в систему ценообразования DeFi. Рынки на Pendle не просто копируют эффективную доходность STRC на Nasdaq. Вместо этого доходность переоценивается с учетом профиля погашения, ликвидности, структуры токенизированного актива, механики PT/YT и общего риска протокола.

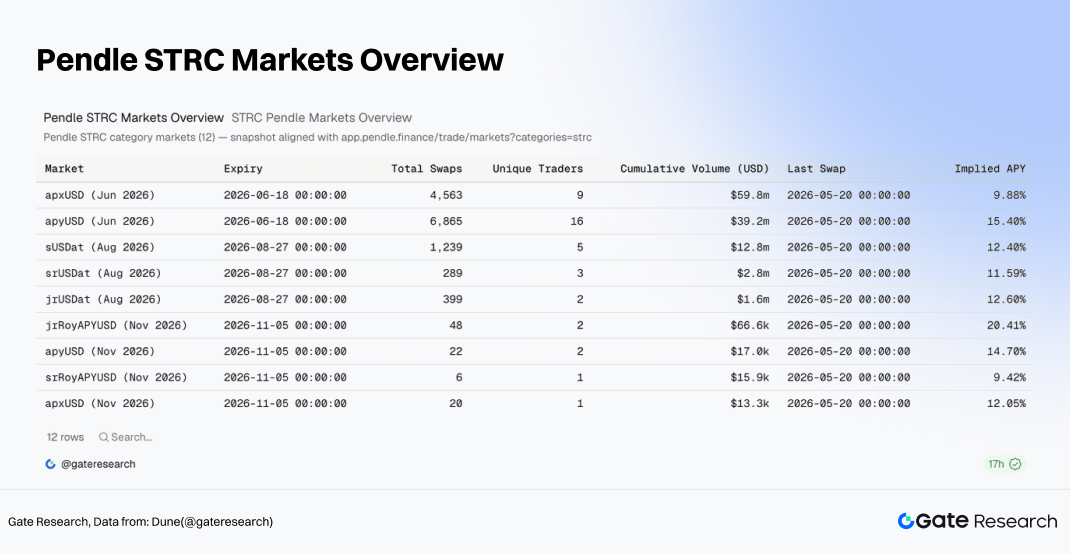

На рынках Pendle с погашением в июне 2026 года совокупный объем торгов apxUSD достиг примерно 59,8 млн $, с последней подразумеваемой APY около 9,88%. apyUSD показал около 39,2 млн $ объема и подразумеваемую APY около 15,40%. Рынок sUSDat с погашением в августе 2026 года сгенерировал около 12,81 млн $ объема с подразумеваемой APY примерно 12,40%. Подразумеваемые APY для srUSDat и jrUSDat составляют около 11,59% и 12,60% соответственно.

Pendle фактически начал разлагать денежные потоки STRC на несколько временных сегментов и дифференцированные уровни риска. Подразумеваемая APY srUSDat остается близкой к собственной эффективной доходности STRC, что говорит о том, что старший транш ведет себя аналогично базовому потоку распределений. Более высокие подразумеваемые APY на рынках apyUSD и jrUSDat отражают дополнительную структурную сложность, риск ликвидности и премию за переупаковку доходности. Рынок самостоятельного STRCx показывает подразумеваемую APY около 13,03%, но его объем торгов остается ограниченным, что делает его менее информативным.

Ценообразование DeFi фундаментально меняет границы актива STRC. В традиционных финансах STRC — это высокодоходная привилегированная ценная бумага. В DeFi его денежные потоки разлагаются на резервы стейблкоинов, доходные токены, структуры PT/YT и залоговые активы. Таким образом, STRC эволюционирует от ценной бумаги, подобной фиксированному доходу, в фундаментальный источник доходности, который можно переупаковывать, переоценивать и использовать с плечом в нескольких ончейн-протоколах.

4.4 Слой кредитного плеча: Morpho и обеспеченное кредитование

Morpho представляет собой слой кредитного плеча в маховике DeFi. После создания стейблкоинов и доходных активов рынок не останавливается на их простом удержании. Эти активы начинают служить залогом для кредитования, стратегий рекурсивного плеча и повышения доходности.

Слой Morpho работает через относительно простой маховик. Пользователи держат стейблкоины или PT-активы, связанные со STRC, вносят их в качестве залога, берут взаймы стейблкоины под них, а затем реинвестируют заемные средства в дополнительные доходные активы, создавая рекурсивный цикл. Если базовая доходность превышает стоимость заимствования, плечо усиливает доходность. Если базовые активы начинают торговаться с дисконтом, доходность переоценивается вниз или ликвидность залога ухудшается, плечо ускоряет передачу риска. В отличие от Pendle, который в первую очередь занимается ценообразованием будущих потоков доходности, Morpho превращает доходные активы в финансируемый залог. Как только активы, связанные со STRC, попадают в Morpho, они становятся кредитным обеспечением в системе DeFi.

Это самая экспансивная часть маховика DeFi, но и место, где системный риск может накапливаться быстрее всего. Эмиссия стейблкоинов увеличивает спрос на базовую экспозицию STRC. Pendle создает рынки торговли доходностью. Morpho вводит финансирование с плечом. Вместе эти слои могут генерировать сильный импульс роста TVL. В то же время сбои в любой части системы — ценовые расхождения, сбои оракулов, корректировки коэффициентов залога или изъятие ликвидности — могут быстро распространиться обратно в базовую экосистему токенизированного STRC.

5. Инвестиционная привлекательность, сценарии риска и долгосрочные стратегические последствия

Основываясь на анализе выше, STRC можно охарактеризовать как высокодоходный, привязанный к номиналу и компонуемый в DeFi кредитный актив в экосистеме казначейства BTC компании Strategy. Его привлекательность обусловлена тремя факторами. Во-первых, денежная доходность выше 11% существенно превышает традиционные кредитные активы. Во-вторых, резервы BTC Strategy обеспечивают активную основу для кредитного нарратива. В-третьих, после интеграции в системы стейблкоинов, рынки Pendle и протоколы кредитования его полезность значительно расширяется. Этим сильным сторонам соответствуют три основных риска: адекватно ли премия по доходности компенсирует кредитный риск, может ли волатильность BTC подорвать буферы покрытия активов, и может ли переупаковка в DeFi превратить изолированный риск актива в более широкий ончейн-риск ликвидности.

5.1 Ценность аллокации: доходность, якорь номинала и ончейн-компонуемость

С точки зрения доходности, относительная привлекательность STRC очевидна. Его эффективная доходность около 11,62% значительно выше краткосрочных казначейских ETF (3,55–3,57%), ETF корпоративных облигаций инвестиционного уровня (4,76–4,80%), традиционных ETF на привилегированные акции (5,44–5,50%) и даже ETF высокодоходных облигаций (6,33–6,62%). Это делает STRC особенно привлекательным для капитала, ищущего доход. Для инвесторов, стремящихся получить кредитный риск, связанный с казначейскими резервами BTC, без полной волатильности обыкновенных акций MSTR, STRC предлагает более четкий инвестиционный профиль, основанный на денежном потоке.

С точки зрения ценообразования, и STRC, и STRCx продолжают торговаться вблизи номинала в 100 $. Нативный STRC — около 98,99 $, ончейн STRCx — около 99,53 $, что дает дисконт всего 0,47%. Это говорит о том, что рынок по-прежнему принимает якорь номинала и рамки распределений. Если STRC сможет удерживаться в диапазоне 99–101 $ при росте AUM, это укажет на устойчивое доверие к нему как к высокодоходному кредитному активу. Если цены начнут стабильно торговаться ниже номинала с растущими дисконтами, рынки могут потребовать значительно более высокой кредитной компенсации.

С точки зрения ончейн-принятия, дополнительная ценность STRC — в компонуемости. Экосистема STRCx имеет AUM около 91,71 млн $. В экосистеме Apyx предложение apxUSD достигло примерно 476 млн $, а apyUSD — около 133 млн $. На Pendle объемы торгов apxUSD, apyUSD и sUSDat уже исчисляются десятками миллионов долларов. Это показывает, что денежные потоки STRC активно преобразуются в стейблкоины, доходные активы и продукты с дюрацией. Для пользователей DeFi привлекательность STRC выходит за рамки базовой доходности в 11% — она также включает дополнительную эффективность капитала от разделения доходности, обеспеченного кредитования и рекурсивного плеча.

Таким образом, ценность аллокации STRC — в предложении повышенной доходности для инвесторов, способных принять его специфический профиль риска. Идеальный инвестор — не консервативный управляющий денежными средствами, а участник, ориентированный на доходность, понимающий кредитную структуру Strategy, волатильность BTC и риски компонуемости DeFi. Инвесторы, ищущие безрисковый долларовый доход, вероятно, сочтут STRC слишком рискованным. Но те, кто готов андеррайтить кредитный риск, связанный с казначейскими резервами BTC, в обмен на существенно более высокий денежный поток, чем у традиционных кредитных активов, могут найти STRC достойным серьезного изучения и рассмотрения для аллокации.

5.2 Границы риска: кредит, волатильность, структурная механика и передача в DeFi

Первый уровень риска STRC — кредитный. Хотя STRC занимает позицию старше обыкновенных акций и некоторых младших привилегированных бумаг, он подчинен корпоративному долгу и инструментам более высокого ранга, таким как STRF. Его распределения — не договорные процентные выплаты, а привилегированные дивиденды, объявляемые советом директоров и выплачиваемые только при наличии юридически доступных средств. У Strategy есть значительные резервы BTC и долларовые резервы, но распределения STRC в конечном итоге зависят от доступа к финансированию, окон рынков капитала и управления балансом. Если условия финансирования ухудшатся, цены STRC, вероятно, отреагируют сначала расширением дисконтов.

Второй уровень риска — сжатие покрытия активов из-за падения BTC. Стресс-тесты показали: при резервах BTC в 65,34 млрд $ и долге с привилегированными бумагами в 36 млрд $ покрытие составляет около 1,82x. Падение BTC на 30% снизит его до примерно 1,27x, на 40% — до 1,09x, на 50% — до 0,91x. Это подчеркивает, насколько запас прочности по кредиту STRC зависит от цены BTC. Умеренная волатильность может быть поглощена, но серьезные просадки могут быстро изменить рыночную оценку риска.

Третий уровень риска — эффективность самого механизма. Привязка к номиналу зависит от того, поддерживает ли эмитент торговлю вблизи 100 $ за счет корректировки дивидендов, погашения и управления эмиссией. В нормальных условиях это может работать, но это не безусловная гарантия. Если инвесторы решат, что корректировки дивидендов больше не компенсируют риск, или возникнут опасения по поводу устойчивости распределений, цены могут существенно отклониться от номинала. Права на погашение ограничивают премии при росте, но не гарантируют стабильность при падении. Права выкупа при фундаментальных изменениях обеспечивают защиту в особых случаях, а не ежедневную поддержку ликвидности.

Четвертый уровень риска — интеграция DeFi. После попадания в экосистемы Apyx, Saturn, Pendle и Morpho базовая кредитная экспозиция все больше переупаковывается и используется с плечом. Пользователи стейблкоинов сосредоточены на качестве погашения и резервном обеспечении. Пользователи Pendle — на дисконтированных ожиданиях будущей доходности. Пользователи Morpho — на ценах залога и порогах ликвидации. Если дисконты STRC расширятся, это может вызвать одновременную переоценку резервов стейблкоинов, резкие корректировки кривых PT и YT, ликвидации залога и отток ликвидности с рынков DeFi. Маховик DeFi повышает эффективность капитала в условиях роста, но может усилить стресс ликвидности во время спадов.

5.3 Сценарный анализ: потенциал роста и хрупкость STRC

При бычьем сценарии рост цен BTC расширяет резервы Strategy, улучшает коэффициенты покрытия и укрепляет доверие рынка к способности рефинансирования. STRC, скорее всего, будет торговаться на уровне или немного выше номинала, дивидендные ставки могут постепенно снижаться. Спрос на ончейн-активы STRCx и STRCon растет, TVL на Apyx, Saturn, Pendle и Morpho расширяется. В этой среде доходность STRC в основном обусловлена высокими распределениями и скромным восстановлением номинала, а активность DeFi усиливает спрос.

При базовом сценарии BTC колеблется в диапазоне, окна финансирования Strategy остаются открытыми без значительного расширения. STRC продолжает торговаться с умеренным дисконтом, доходность остается выше традиционных кредитных рынков. Спрос в DeFi сохраняется, но рост экосистемы больше зависит от реальной ликвидности и принятия протоколов, чем от спекуляций APY. В этой среде STRC ведет себя как высокодоходный кредитный актив.

При медвежьем сценарии падение BTC снижает стоимость резервов, давит на оценку обыкновенных акций MSTR и увеличивает стоимость финансирования привилегированных бумаг. Дисконты STRC расширяются, доходность растет, эффективность новых эмиссий падает. В ончейне подразумеваемые APY на Pendle могут резко возрасти, стейблкоины могут торговаться с дисконтом, стоимость залога упасть, TVL DeFi сократиться. STRC переходит из тезиса доходности в управление кредитным риском: рынки сосредотачиваются на коэффициентах покрытия, силе долларовых резервов, непрерывности дивидендов и способности STRCx держаться вблизи номинала.

При сценарии серьезного стресса происходят одновременные быстрое падение BTC, расширение дисконтов STRC, погашения стейблкоинов и каскадные ликвидации DeFi. Ключевой риск — не просто падение цен, а синхронизированная переоценка на нескольких рынках. Традиционные финансы расширяют кредитные спреды STRC. DeFi-рынки снижают стоимость залога. Pendle переоценивает будущую доходность. Morpho и другие протоколы запускают ликвидации. Если ончейн-ликвидность нарушается, токенизированные активы STRC могут торговаться с существенно большими дисконтами, чем нативный STRC, создавая дополнительное трение при погашении и арбитражные расхождения.

5.4 Долгосрочные последствия: от инструмента финансирования BTC к цифровой кредитной инфраструктуре

С точки зрения Strategy, STRC представляет собой стандартизацию нового модуля финансирования казначейства BTC. Обыкновенные акции — для капитала с высоким бета-коэффициентом. Конвертируемые облигации — для капитала, движимого волатильностью и опциональностью. Долг — для традиционного кредитного капитала. STRC нацелен на инвесторов в привилегированные акции, ориентированных на доходность. Пока рынки принимают эту структуру, Strategy диверсифицирует свой стек финансирования, снижает зависимость от одного источника и продолжает конвертировать притоки с рынков капитала в расширение резервов BTC.

Более того, STRC соединяет корпоративный кредит, резервы BTC, денежные потоки привилегированных акций и инфраструктуру доходности DeFi в крос-рыночную кредитную архитектуру. Традиционные финансы дают эмитента, правовую базу и денежные распределения. Резервы BTC — нарратив и кредитную основу. Протоколы DeFi — декомпозицию доходности, залоговое финансирование и повторное использование ликвидности. Если эта структура успешно созреет, другие компании с казначейскими резервами BTC или корпоративные структуры на основе резервов смогут выпускать аналогичные инструменты, создав новую категорию ончейн-кредитных активов.

С точки зрения экосистемы доходности BTC, STRC вводит важный новый путь. Сам BTC остается неприносящим доход, но корпоративные кредитные инструменты на основе резервов BTC могут генерировать распределяемые денежные потоки, которые затем через токенизацию попадают в DeFi. Исторически BTCFi полагался на рынки кредитования, обертки, подобные стейкингу, мосты или структурированные продукты. STRC предлагает другую модель: слой доходности, связанный с BTC, генерируемый через корпоративные структуры капитала. Это не меняет неприносящую доход природу BTC, а преобразует резервы BTC в финансируемые, распределяемые и компонуемые доходные активы через баланс компании.

В конечном счете, любой инвестиционный вывод относительно STRC должен оставаться взвешенным. Инструмент сочетает три привлекательности: высокую доходность, привязку к номиналу и компонуемость в DeFi. И три риска: кредитную экспозицию Strategy, волатильность BTC и динамику ончейн-плеча. Если STRC долгосрочно торгуется вблизи 100 $, распределения стабильны, ончейн AUM растет, а подразумеваемые APY на Pendle разумно соответствуют базовой доходности, рынок подтвердит и кредитную структуру, и потенциал DeFi. Если повышенные APY в основном обусловлены краткосрочными стимулами, слабой ликвидностью или рекурсивным плечом, а дисконты STRC и стресс блокировок в DeFi расширяются одновременно, инвесторам стоит остерегаться процветания, движимого плечом и замаскированного под устойчивую доходность.

Конечный потенциал STRC — стать базовым кредитным активом в экосистеме доходности BTC. Его величайшая хрупкость — в том, что тот же маховик, который обеспечивает рост в благоприятных условиях, может стать механизмом распространения риска в периоды стресса.

Источники:

Gate Research — это всеобъемлющая платформа для исследования блокчейна и криптовалют, предоставляющая читателям глубокий контент, включая технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики. Дисклеймер: Инвестирование в рынки криптовалют сопряжено с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов перед принятием любых инвестиционных решений. Gate не несет ответственности за любые убытки или ущерб, возникшие в результате таких решений.