IOSG:ไม่มีผู้ชนะในเกมนี้ ตลาดเหรียญปลอมจะเอาชนะได้อย่างไร?

ผู้เขียน|Momir @IOSG

ตลาดเหรียญแบนด์ปีนี้เผชิญช่วงเวลาที่ลำบากที่สุด เพื่อเข้าใจเหตุผล ต้องย้อนกลับไปดูการตัดสินใจเมื่อหลายปีก่อน ฟองสบู่นักลงทุนในปี 2021-2022 ได้สร้างโครงการจำนวนมากที่ได้รับเงินทุนมหาศาล ตอนนี้โครงการเหล่านี้กำลังออกเหรียญ จึงเกิดปัญหาพื้นฐานขึ้น: อุปทานจำนวนมหาศาลถูกปล่อยสู่ตลาด แต่ความต้องการกลับมีน้อยนิด

ปัญหาไม่ใช่แค่การล้นอุปทาน แต่ที่แย่กว่านั้นคือ กลไกที่ทำให้เกิดปัญหานี้ยังแทบไม่เปลี่ยนแปลงเลย โครงการยังคงออกเหรียญ ไม่ว่าจะมีตลาดหรือไม่ก็ตาม การออกเหรียญยังคงเป็นเส้นทางที่หลีกเลี่ยงไม่ได้มากกว่าการเลือกกลยุทธ์ เมื่อเงินทุนจากนักลงทุนเสื่อมคลาย ตลาดระดับหนึ่งหดตัว ทีมงานหลายแห่งมองว่าการออกเหรียญเป็นช่องทางเดียวในการระดมทุนหรือสร้างโอกาสออกจากตลาดให้กับคนในทีม

บทความนี้จะวิเคราะห์ลึกลงไปถึง “กลยุทธ์สี่แพ้” ที่กำลังทำลายตลาดเหรียญแบนด์ ตรวจสอบว่ากลไกการแก้ไขในอดีตทำไมถึงล้มเหลว และเสนอแนวทางการปรับสมดุลใหม่

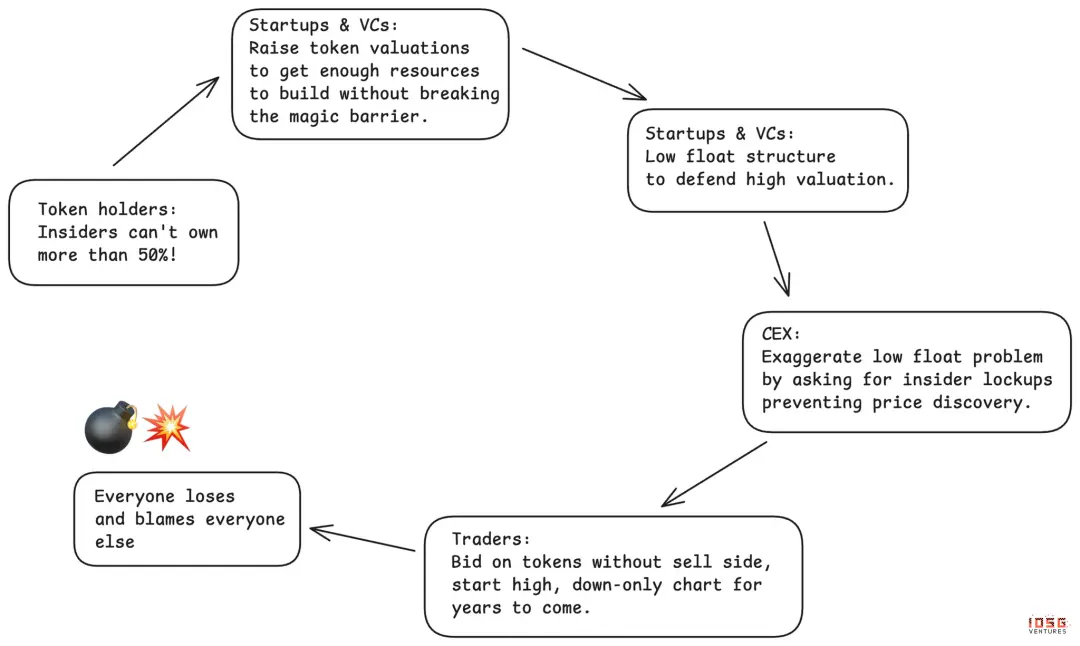

1. วิกฤตการหมุนเวียนต่ำ: เกมสี่แพ้

ในช่วงสามปีที่ผ่านมา อุตสาหกรรมทั้งหมดพึ่งพากลไกที่มีข้อบกพร่องร้ายแรง: การออกเหรียญด้วยการหมุนเวียนต่ำ เมื่อโครงการออกเหรียญ ปริมาณการหมุนเวียนในตลาดจะต่ำมาก มักมีเพียงเปอร์เซ็นต์เดียวของจำนวนเหรียญทั้งหมดที่ปล่อยออกมา โดยมีการรักษามูลค่ารวม (FDV) สูงไว้ด้วยมือ กลไกนี้ดูเหมือนจะสมเหตุสมผล: อุปทานน้อย ราคาก็จะคงที่

แต่การหมุนเวียนต่ำจะไม่คงอยู่แบบนี้ตลอดไป เมื่ออุปทานถูกปล่อยออกมาเรื่อย ๆ ราคาก็จะพังทลาย ผู้สนับสนุนในช่วงแรกกลายเป็นเหยื่อ ข้อมูลแสดงให้เห็นว่า โทเค็นส่วนใหญ่ตั้งแต่เปิดตัวมักทำผลงานได้แย่

จุดที่ฉลาดที่สุดคือ การสร้างสถานการณ์ที่ทุกคนคิดว่าตัวเองได้เปรียบ แต่ในความเป็นจริงทุกฝ่ายเสียเปรียบ:

- ตลาดแลกเปลี่ยนแบบศูนย์กลาง คิดว่าการกำหนดให้มีการหมุนเวียนต่ำและควบคุมเข้มงวดจะปกป้องนักลงทุนรายย่อย แต่กลับกลายเป็นสร้างความไม่พอใจในชุมชนและราคาที่แย่ลง

- ผู้ถือโทเค็น คิดว่าการมี “การหมุนเวียนต่ำ” จะป้องกันการเทขายจากภายใน แต่สุดท้ายก็ไม่ได้ช่วยให้ราคาค้นพบระดับที่เหมาะสม กลับถูกผลักดันให้สนับสนุนในช่วงแรกและถูกทำร้ายเมื่อราคาตกต่ำ เมื่อกลไกตลาดกำหนดให้สัดส่วนของคนในวงการที่ถือโทเค็นไม่เกิน 50% มูลค่าการประเมินระดับหนึ่งก็ถูกบิดเบือน ส่งผลให้ภาคแรกของตลาดถูกผลักดันให้สูงเกินจริง และบังคับให้คนในวงการต้องพึ่งกลยุทธ์การหมุนเวียนต่ำเพื่อรักษาเสถียรภาพภายนอก

- ฝ่ายโครงการ คิดว่าการควบคุมอุปทานต่ำจะช่วยรักษามูลค่าสูงและลดการลดสัดส่วนการถือครอง แต่เมื่อกลยุทธ์นี้กลายเป็นแนวโน้ม ก็จะทำลายความสามารถในการระดมทุนของอุตสาหกรรมทั้งหมด

- นักลงทุนเสี่ยง คิดว่าสามารถประเมินมูลค่าการถือครองของตนเองตามมูลค่าตลาดของโทเค็นที่มีการหมุนเวียนต่ำ และระดมทุนต่อไปได้ แต่เมื่อกลยุทธ์นี้เปิดเผยข้อเสีย ก็ทำให้ช่องทางการระดมทุนระยะกลาง-ยาวหายไป

เป็นแมทริกซ์สี่แพ้ที่สมบูรณ์แบบ ทุกฝ่ายรู้สึกว่าตนเองกำลังเล่นเกมใหญ่ แต่เกมนี้กลับไม่เป็นผลดีต่อทุกฝ่าย

2. ปฏิกิริยาของตลาด: Meme Coin และ MetaDAO

ตลาดพยายามแก้ไขสองครั้ง แต่ละครั้งก็เปิดเผยความซับซ้อนของการออกเหรียญ

รอบแรก: การทดลอง Meme Coin

Meme Coin เป็นการตอบโต้กลยุทธ์ออกเหรียญด้วยการหมุนเวียนต่ำของนักลงทุนเสี่ยง สโลแกนง่ายและน่าดึงดูด: การหมุนเวียน 100% ในวันแรก ไม่มีนักลงทุนเสี่ยง ไม่มีความไม่เป็นธรรม สุดท้าย นักลงทุนรายย่อยจะไม่ถูกหลอกในเกมนี้

แต่ความเป็นจริงกลับมืดมนกว่ามาก ไม่มีกลไกกรอง ตลาดเต็มไปด้วยเหรียญที่ไม่ได้รับการคัดเลือก ผู้ดำเนินการแบบเดี่ยวและไม่เปิดเผยตัวแทนแทนทีมลงทุนเสี่ยง ซึ่งไม่เพียงแต่ไม่สร้างความเป็นธรรม แต่ยังสร้างสภาพแวดล้อมที่มากกว่า 98% ของผู้เข้าร่วมขาดทุน โทเค็นกลายเป็นเครื่องมือหนีหาย ผู้ถือครองถูกเก็บเกี่ยวภายในไม่กี่นาทีหรือชั่วโมงหลังเปิดตัว

ตลาดแลกเปลี่ยนแบบศูนย์กลางอยู่ในสถานการณ์ลำบาก หากไม่รับ Meme Coin ผู้ใช้ก็จะไปเทรดบนบล็อกเชนโดยตรง หากรับ Meme Coin ราคาก็ร่วงลงและต้องรับผิดชอบ โทเค็นที่เสียหายมากที่สุดคือผู้ถือครอง ส่วนผู้ชนะตัวจริงคือทีมออกเหรียญและแพลตฟอร์มอย่าง Pump.fun

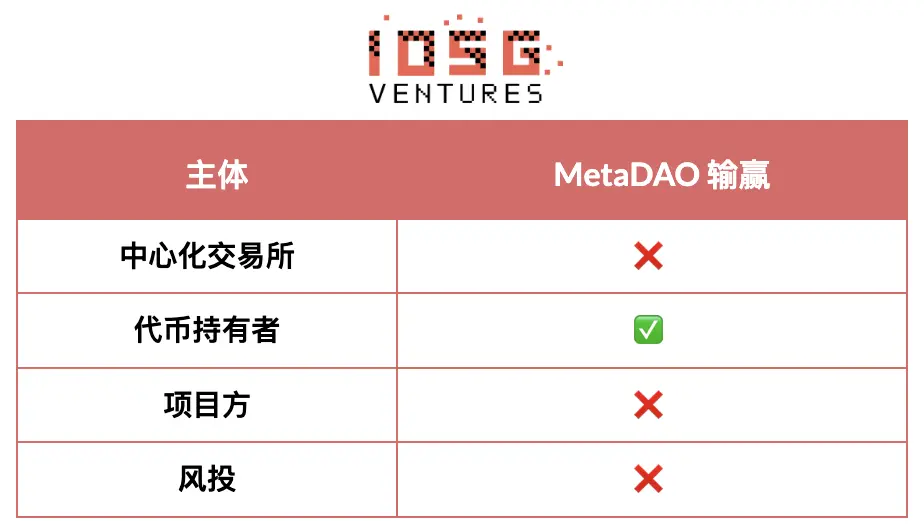

รอบสอง: โมเดล MetaDAO

MetaDAO เป็นความพยายามครั้งที่สองของตลาด ซึ่งพุ่งไปในอีกด้านหนึ่ง — เน้นการปกป้องผู้ถือครองอย่างสุดโต่ง

ข้อดีมีอยู่บ้าง:

- ผู้ถือครองได้อำนาจควบคุม การจัดสรรเงินทุนดูน่าสนใจมากขึ้น

- คนในวงการต้องบรรลุ KPI บางอย่างจึงจะสามารถถอนเงินได้

- ในสภาพแวดล้อมที่ทุนหายาก เปิดช่องทางระดมทุนใหม่

- มูลค่าประเมินเริ่มต้นต่ำกว่า ทำให้เข้าถึงได้ง่ายขึ้น

แต่ MetaDAO ก็เกินขอบเขต จนเกิดปัญหาใหม่:

- ผู้ก่อตั้งสูญเสียอำนาจควบคุมมากเกินไป ซึ่งสร้าง “ตลาดมะนาวของผู้ก่อตั้ง” — ทีมที่มีความสามารถและมีทางเลือกจะหลีกเลี่ยงโมเดลนี้ ทีมที่ไม่มีทางเลือกจะต้องยอมรับ

โทเค็นยังคงเปิดตัวในช่วงต้นมาก ความผันผวนสูง แต่กลไกการคัดเลือกน้อยกว่ารอบนักลงทุนเสี่ยง

- กลไกการออกเหรียญแบบไม่จำกัดทำให้เกือบเป็นไปไม่ได้ที่จะขึ้นบนแพลตฟอร์มการซื้อขายหลัก การเชื่อมโยงระหว่าง MetaDAO กับตลาดแลกเปลี่ยนแบบศูนย์กลางที่ควบคุมสภาพคล่องส่วนใหญ่จึงไม่ตรงกัน หากไม่สามารถขึ้นบนตลาดแลกเปลี่ยนแบบศูนย์กลาง โทเค็นก็จะติดอยู่ในตลาดที่ขาดสภาพคล่อง

ทุกการเปลี่ยนแปลงพยายามแก้ปัญหาของฝ่ายใดฝ่ายหนึ่ง แต่ก็พิสูจน์ว่าตลาดมีความสามารถในการปรับตัวเองอยู่เสมอ แต่เรายังค้นหาแนวทางสมดุลที่สามารถดูแลผลประโยชน์ของผู้มีส่วนได้ส่วนเสียหลัก: ตลาดแลกเปลี่ยน ผู้ถือครอง โครงการ และทุน

การพัฒนายังดำเนินต่อไป จนกว่าจะพบสมดุลที่ยั่งยืน แนวทางนี้ไม่ใช่การทำให้ทุกคนพอใจ แต่เป็นการแยกแยะระหว่างแนวปฏิบัติที่เป็นอันตรายและสิทธิ์ที่สมเหตุสมผล

3. รูปแบบสมดุลควรเป็นอย่างไร

ตลาดแลกเปลี่ยนแบบศูนย์กลาง

ควรหยุด: การบังคับให้ขยายระยะเวลาการล็อคเหรียญเพื่อขัดขวางการค้นหาราคาที่เป็นธรรม การขยายระยะล็อคดูเหมือนจะปกป้อง แต่จริง ๆ แล้วเป็นอุปสรรคต่อการค้นหาราคาที่เหมาะสมของตลาด

สิ่งที่ควรมีอำนาจ: ความสามารถในการคาดการณ์ตารางการปล่อยเหรียญและกลไกความรับผิดชอบที่มีประสิทธิภาพ ควรเปลี่ยนจากการล็อคตามเวลาที่ไม่แน่นอนเป็นการปลดล็อคตาม KPI โดยใช้รอบการปล่อยที่สั้นลงและบ่อยขึ้น เชื่อมโยงกับความคืบหน้าจริง

ผู้ถือครองโทเค็น

ควรหยุด: การใช้อำนาจเกินสมควรและการควบคุมที่มากเกินไปในอดีต ซึ่งทำให้คนเก่ง ๆ ทีมงานและนักลงทุนเสี่ยงหนีหายไป ไม่ใช่ทุกคนในวงการเป็นแบบเดียวกัน การบังคับล็อคระยะยาวแบบเดียวกันโดยไม่คำนึงถึงบทบาทที่แตกต่างกัน ก็เป็นการสร้างพื้นฐานสำหรับการควบคุมราคาด้วยกลไกการหมุนเวียนต่ำ

สิ่งที่ควรมีอำนาจ: สิทธิข้อมูลและความโปร่งใสในการดำเนินงาน ผู้ถือครองควรเข้าใจการดำเนินธุรกิจเบื้องหลังโทเค็น รับทราบความคืบหน้าและความท้าทายเป็นระยะ รู้ว่ามีการสำรองเงินทุนและการจัดสรรทรัพยากรอย่างแท้จริง พวกเขามีสิทธิ์ที่จะปกป้องมูลค่าไม่ให้รั่วไหลผ่านกลไกลับด้านหรือโครงสร้างทางเลือก โทเค็นควรเป็นทรัพย์สินทางปัญญาหลักของเจ้าของ IP เพื่อให้แน่ใจว่าคุณค่าที่สร้างขึ้นเป็นของผู้ถือครองสุดท้าย สุดท้าย ผู้ถือครองควรมีอำนาจควบคุมงบประมาณและการใช้จ่ายสำคัญ โดยเฉพาะค่าใช้จ่ายใหญ่ แต่ไม่ควรเข้าไปยุ่งกับการดำเนินงานประจำวัน

(# ฝ่ายโครงการ

ควรหยุด: การออกเหรียญโดยไม่มีสัญญาณชัดเจนของความสอดคล้องกับตลาดหรือการใช้งานจริงของโทเค็น ทีมงานจำนวนมากมองว่าโทเค็นเป็นการเสริมความน่าเชื่อถือให้กับหุ้นส่วนที่ด้อยกว่า — เป็นหุ้นส่วนที่มีความเสี่ยงมากกว่าหุ้นส่วนที่มีความเสี่ยงต่ำ แต่ไม่มีการคุ้มครองตามกฎหมาย การออกเหรียญไม่ควรเป็นเพียงเพราะ “โปรเจกต์คริปโตทำกันแบบนี้” หรือเงินใกล้หมด

สิ่งที่ควรมีอำนาจ: ความสามารถในการตัดสินใจเชิงกลยุทธ์ การลงทุนอย่างกล้าหาญ และการดำเนินงานประจำวัน โดยไม่ต้องรอการอนุมัติจาก DAO หากต้องรับผิดชอบผลลัพธ์ ก็ต้องมีอำนาจในการดำเนินการ

)# นักลงทุนเสี่ยง

![]###https://img-cdn.gateio.im/webp-social/moments-cbf07e401525aa852aa96a26492d6647.webp###

ควรหยุด: ไม่ว่าจะสมเหตุสมผลหรือไม่ กดดันให้ทุกโปรเจกต์ที่ได้รับการลงทุนออกเหรียญ ไม่ใช่ทุกบริษัทคริปโตจำเป็นต้องมีโทเค็น การบังคับให้มีเหรียญเพื่อแสดงสัดส่วนการถือครองหรือสร้างโอกาสออกจากตลาดได้ทำให้ตลาดเต็มไปด้วยโปรเจกต์คุณภาพต่ำ นักลงทุนเสี่ยงควรมีความเข้มงวดมากขึ้นและประเมินอย่างจริงจังว่าโครงการใดเหมาะสมกับโมเดลเหรียญ

สิทธิ์ที่ควรมี: การรับผลตอบแทนตามความเสี่ยงสูงในช่วงเริ่มต้นของการลงทุนในโปรเจกต์คริปโตที่มีความเสี่ยงสูง ควรได้รับผลตอบแทนสูงตามความเสี่ยง การถือหุ้นในสัดส่วนที่เหมาะสม การปล่อยเหรียญอย่างเป็นธรรมที่สะท้อนการมีส่วนร่วมและความเสี่ยง และสิทธิ์ในการออกจากการลงทุนโดยไม่ถูกมองเป็นตัวร้าย

แม้จะหาทางสมดุลได้แล้ว โอกาสก็ยังคงมีจำกัด สถานการณ์ระยะสั้นยังคงยากลำบาก

( 4. แนวทางอนาคต 12 เดือน: ช่วงสุดท้ายของแรงกดดันอุปทาน

![])https://img-cdn.gateio.im/webp-social/moments-733a8671e682b0fb767e51204174de25.webp###

ใน 12 เดือนข้างหน้า น่าจะเป็นช่วงสุดท้ายของรอบการระดมทุนจากนักลงทุนเสี่ยงในรอบก่อนที่อุปทานจะล้นตลาด

หลังจากผ่านช่วงนี้ไป สถานการณ์น่าจะดีขึ้น:

- ภายในสิ้นปี 2026 โครงการในรอบก่อนจะออกเหรียญหมดหรือปิดตัว

- ต้นทุนการระดมทุนยังสูง โครงการใหม่ ๆ ก็ยังมีข้อจำกัด การเตรียมเหรียญของนักลงทุนเสี่ยงก็ลดลงอย่างเห็นได้ชัด

- มูลค่าตลาดระดับหนึ่งกลับเข้าสู่สภาวะสมเหตุสมผล การลดแรงกดดันจากการใช้กลยุทธ์อุปทานต่ำเพื่อสนับสนุมูลค่าที่สูงเกินจริงก็เป็นไปได้

การตัดสินใจในสามปีก่อนกำหนดภาพตลาดในวันนี้ การตัดสินใจในวันนี้จะกำหนดแนวโน้มตลาดในอีกสองสามปีข้างหน้า

แต่เหนือกว่าช่วงอุปทาน ตลาดเหรียญยังเผชิญภัยคุกคามที่ลึกซึ้งกว่าเดิม

( 5. วิกฤตความอยู่รอด: ตลาดมะนาว

ภัยคุกคามระยะยาวที่ใหญ่ที่สุดคือเหรียญแบนด์กลายเป็น “ตลาดมะนาว” — ผู้เข้าร่วมคุณภาพดีถูกปฏิเสธไม่ให้เข้าร่วม มีแต่คนที่หมดหนทางเท่านั้นที่จะเข้ามา

เส้นทางการพัฒนาอาจเป็นไปได้ดังนี้:

- โปรเจกต์ล้มเหลว ยังคงออกเหรียญเพื่อหา liquidity หรือยืดอายุ แม้ผลิตภัณฑ์จะไม่มีตลาดเลยก็ตาม ตราบใดที่โปรเจกต์ยังคาดหวังว่าจะออกเหรียญ ก็จะมีโปรเจกต์ล้มเหลวเข้ามาในตลาดอย่างต่อเนื่อง

- โปรเจกต์ที่ประสบความสำเร็จ เลือกถอนตัวเมื่อเห็นสภาพแวดล้อมแย่ เมื่อทีมเก่ง ๆ เห็นว่าการแสดงผลของเหรียญโดยรวมยังต่ำอยู่ ก็อาจเปลี่ยนไปใช้โครงสร้างหุ้นแบบดั้งเดิม ทำไมต้องทนทุกข์กับตลาดเหรียญที่เต็มไปด้วยความเสี่ยง? สำหรับโปรเจกต์ส่วนใหญ่ เหตุผลในการออกเหรียญก็กลายเป็นทางเลือกแทนที่จะเป็นสิ่งบังคับ

หากแนวโน้มนี้ดำเนินต่อไป ตลาดเหรียญก็จะถูกครอบงำโดยโปรเจกต์ล้มเหลวที่ไม่มีทางเลือก — “มะนาว” ที่ไม่มีใครต้องการ

แม้จะมีความเสี่ยงสูง ผมยังคงมองในแง่ดี

) 6. ทำไมเหรียญยังสามารถชนะได้?

แม้จะเผชิญความท้าทายมากมาย ผมเชื่อว่าสภาพตลาดมะนาวที่แย่ที่สุดจะไม่เกิดขึ้น โครงสร้างกลไกการเล่นเกมเฉพาะของเหรียญเป็นสิ่งที่โครงสร้างหุ้นไม่สามารถทำได้

การจัดสรรกรรมสิทธิ์ช่วยเร่งการเติบโต โทเค็นสามารถทำกลยุทธ์การแจกจ่ายและการเติบโตที่แม่นยำกว่าหุ้นแบบดั้งเดิม Ethena ใช้กลไกที่ขับเคลื่อนด้วยเหรียญในการเร่งการเติบโตของผู้ใช้และสร้างโมเดลเศรษฐกิจของโปรโตคอลที่ยั่งยืน ซึ่งเป็นหลักฐานที่ดีที่สุด

สร้างชุมชนที่มีความผูกพันและความภักดีที่แข็งแกร่ง หากทำถูกต้อง โทเค็นสามารถสร้างชุมชนที่มีผลประโยชน์ร่วมกันอย่างแท้จริง — ผู้เข้าร่วมกลายเป็นผู้สนับสนุนที่เหนียวแน่นและภักดีต่อระบบนิเวศ Hyperliquid เป็นตัวอย่าง: ชุมชนเทรดเดอร์ของพวกเขากลายเป็นผู้มีส่วนร่วมลึกซึ้ง สร้างเอฟเฟกต์เครือข่ายและความภักดีที่ไม่มีทางทำซ้ำได้โดยไม่มีเหรียญ

โทเค็นสามารถเร่งการเติบโตได้เร็วกว่ารูปแบบหุ้น และเปิดพื้นที่กว้างสำหรับการออกแบบกลไกการเล่นเกม เมื่อกลไกเหล่านี้ทำงานอย่างเต็มที่ ก็สามารถปลดล็อกโอกาสมหาศาล กลไกเหล่านี้มีพลังในการเปลี่ยนแปลงอย่างแท้จริง

7. สัญญาณการปรับตัวเอง

แม้จะมีอุปสรรคมากมาย ตลาดก็เริ่มแสดงสัญญาณของการปรับตัว:

ตลาดแลกเปลี่ยนชั้นนำเริ่มมีความเข้มงวดมากขึ้น การออกเหรียญและการขึ้นเทรดต้องผ่านการคัดกรองที่เข้มงวดยิ่งขึ้น

กลไกการปกป้องนักลงทุนก็พัฒนาไปเรื่อย ๆ การสร้าง DAO ที่มี IP สิทธิ์ (เช่น การถกเถียงเรื่องการบริหารของ Uniswap และ Aave) และนวัตกรรมการบริหารอื่น ๆ แสดงให้เห็นว่าชุมชนกำลังพยายามสร้างโครงสร้างที่ดีขึ้น

ตลาดกำลังเรียนรู้ แม้จะช้าและเจ็บปวด แต่ก็เป็นการเรียนรู้ที่เกิดขึ้นจริง

การรับรู้ตำแหน่งของวัฏจักร

ตลาดคริปโตมีลักษณะเป็นวัฏจักรสูง เราอยู่ในช่วงต่ำสุดของรอบนี้ เรากำลังย่อยผลกระทบจากฟองสบู่นักลงทุนเสี่ยงในปี 2021-2022 การเก็งกำไรรอบใหม่ การลงทุนเกินตัว และโครงสร้างที่ผิดจังหวะ

แต่รอบจะเปลี่ยนเสมอ อีกสองปีข้างหน้า เมื่อโปรเจกต์ในรอบก่อนหมดการย่อยและอุปทานเหรียญใหม่ลดลงจากข้อจำกัดด้านเงินทุน และเมื่อการทดลองผิดพลาดนำไปสู่มาตรฐานที่ดีขึ้น สถานการณ์ตลาดน่าจะดีขึ้นอย่างมาก

คำถามสำคัญคือ โครงการที่ประสบความสำเร็จจะกลับเข้าสู่โมเดลเหรียญหรือเปลี่ยนไปใช้โครงสร้างหุ้นถาวร คำตอบขึ้นอยู่กับว่าภาคอุตสาหกรรมสามารถแก้ไขปัญหาผลประโยชน์และการคัดเลือกโครงการได้หรือไม่

8. เส้นทางการแก้ไขปัญหา

ตลาดเหรียญแบนด์อยู่ในจุดเปลี่ยน จุดสี่แพ้ — ตลาดแลกเปลี่ยน ผู้ถือครอง โครงการ และนักลงทุนเสี่ยง ล้วนแต่เป็นฝ่ายแพ้ ซึ่งสร้างสภาพตลาดที่ไม่ยั่งยืน แต่ก็ไม่ใช่ว่าจะเป็นจุดจบ

ใน 12 เดือนข้างหน้า อาจจะเป็นช่วงเวลาที่เจ็บปวดที่สุด รอบสุดท้ายของการระดมทุนจากนักลงทุนเสี่ยงในรอบก่อนจะมาถึง แต่หลังจากนั้น สามสิ่งอาจเป็นตัวผลักดันให้ตลาดฟื้นตัว: มาตรฐานใหม่ที่เกิดจากการเรียนรู้จากความผิดพลาด การสร้างกลไกผลประโยชน์ที่ทุกฝ่ายยอมรับได้ และการออกเหรียญแบบเลือกได้ — ออกเฉพาะเมื่อมีการสร้างมูลค่าเพิ่มจริง

คำตอบขึ้นอยู่กับการเลือกในวันนี้ หลังจากสามปี เมื่อเรามองย้อนกลับไปที่ปี 2026 เราจะเห็นภาพเดียวกับที่มองย้อนกลับไปที่ปี 2021-2022 เรากำลังสร้างอะไรอยู่?

สำหรับข้อมูลข่าวสารการลงทุนเพิ่มเติม ความเคลื่อนไหวของพอร์ตโฟลิโอของ IOSG Ventures และอื่น ๆ กรุณาคลิกอ่านบทความถัดไป

เนื่องจากการปรับเปลี่ยนกลยุทธ์ของทางช่องทางการส่งข้อความ หากคุณชอบเนื้อหาของเรา กรุณากดติดดาวบนบัญชี IOSG เพื่อรับการแจ้งเตือนบทความใหม่ มิฉะนั้น อาจไม่ได้รับข่าวสารล่าสุด