กลยุทธ์ไมโครซิตี้ ซื้อ Bitcoin มูลค่า 264.1 ล้านดอลลาร์ ระหว่างวันที่ 20-25 มกราคม โดยการออกหุ้นเพื่อระดมทุน mNAV ลดลงเหลือ 0.94 ซึ่งเป็นส่วนลด 6% ต่อหุ้น BTC เพิ่มขึ้นเพียง 0.38% อัตราการลดทอน 5.36% ตามทันกับอัตราเร่งสะสม 5.77% การออกหุ้นในส่วนลดเป็นการทำลายมูลค่าของผู้ถือหุ้น

mNAV หลุด 1.0 ผลกระทบจากการลดทอนกลืนกินมูลค่าเพิ่ม

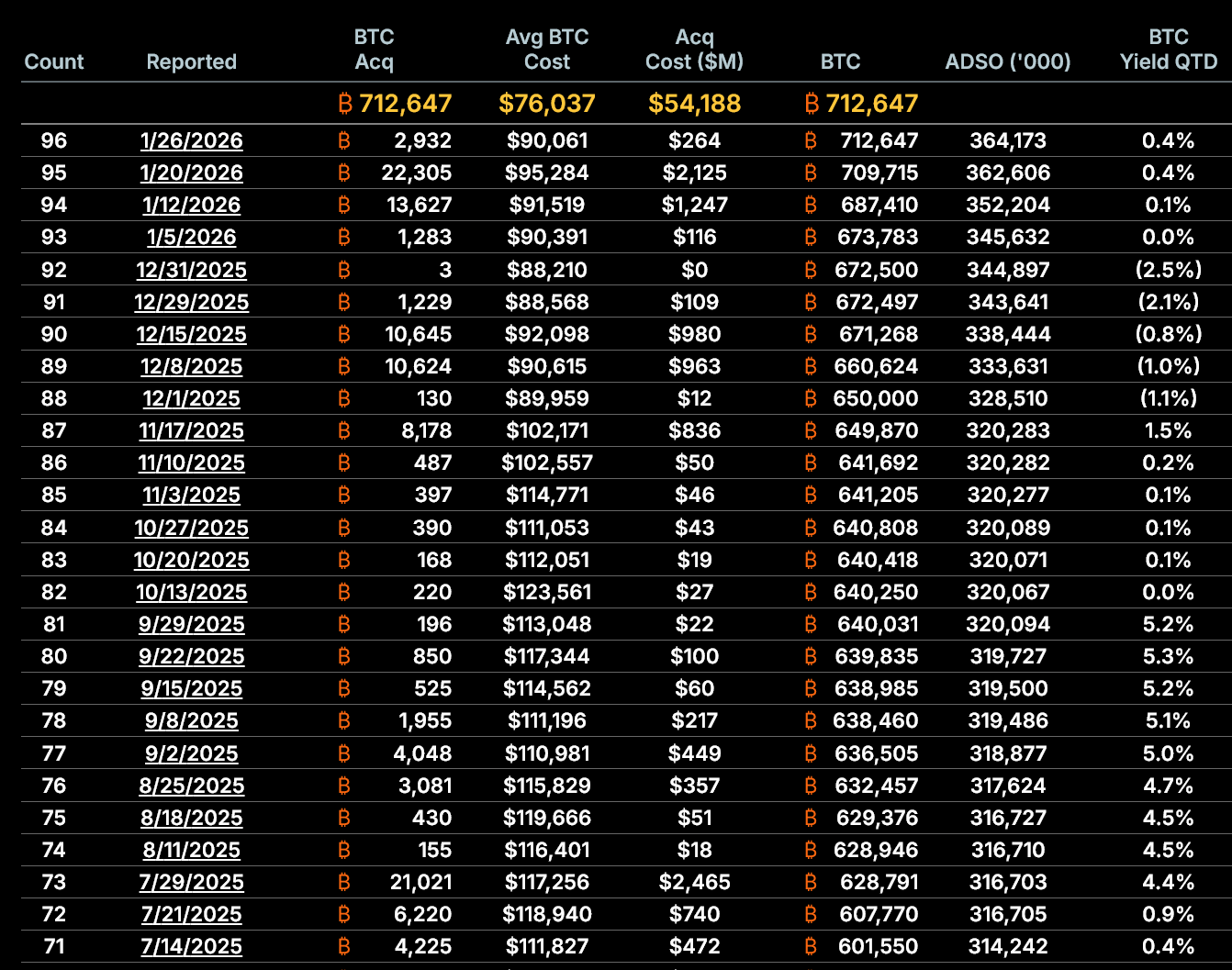

(แหล่งข้อมูล: SaylorTracker)

ตัวชี้วัดเชิงโครงสร้างที่สำคัญที่สุดของไมโครซิตี้คือมูลค่าสุทธิ (mNAV) ซึ่งวัดความสัมพันธ์ของราคาหุ้นกับมูลค่าการถือครอง Bitcoin ต่อหุ้น ณ วันที่ 26 มกราคม mNAV ของไมโครซิตี้อยู่ที่ประมาณ 0.94 เท่า ซึ่งหมายความว่าราคาหุ้นซื้อขายต่ำกว่ามูลค่าที่สนับสนุนโดย Bitcoin ต่อหุ้น 6% ซึ่งเป็นสิ่งสำคัญมาก เพราะกลยุทธ์ของไมโครซิตี้พึ่งพาการออกหุ้นในราคาที่สูงกว่ามูลค่าสุทธิ เมื่อหุ้นซื้อขายในส่วนลด การออกหุ้นใหม่ไม่เพียงแต่ไม่สร้างมูลค่าให้กับผู้ถือหุ้น แต่ยังทำลายมูลค่าของพวกเขาอีกด้วย

กลไกนี้สามารถอธิบายด้วยคณิตศาสตร์ง่ายๆ สมมุติว่าแต่ละหุ้นของไมโครซิตี้เทียบเท่า 0.002 BTC ราคาของ BTC อยู่ที่ 90,000 ดอลลาร์ มูลค่าที่แท้จริงของแต่ละหุ้นคือ 180 ดอลลาร์ หากหุ้นซื้อขายที่ 200 ดอลลาร์ (mNAV = 1.11) การออกหุ้นใหม่เพื่อระดมทุน 200 ดอลลาร์สามารถซื้อ BTC ได้ 2.22 ดอลลาร์ (200/90,000 = 0.00222 BTC) ซึ่งทำให้ปริมาณ BTC ต่อหุ้นเพิ่มขึ้นจาก 0.002 เป็นมากกว่า 0.002 ซึ่งเป็นประโยชน์ต่อผู้ถือหุ้น แต่ถ้าหุ้นซื้อขายที่ 170 ดอลลาร์ (mNAV = 0.94) การออกหุ้นใหม่เพื่อระดมทุน 170 ดอลลาร์จะซื้อ BTC ได้เพียง 0.00189 ซึ่งทำให้สัดส่วนการถือครอง BTC ของผู้ถือหุ้นเดิมถูกลดทอนลง

จากประวัติศาสตร์ ไมโครซิตี้เคยพิสูจน์ความสมเหตุสมผลของการออกหุ้นโดยการเพิ่มมูลค่าของ Bitcoin ต่อหุ้นหลังการลดทอน แต่กลไกนี้ในปัจจุบันเริ่มอ่อนแรงลง ข้อมูลจากบริษัท ณ วันที่ 5 มกราคม ระบุว่า ไมโครซิตี้ถือ Bitcoin จำนวน 673,783 BTC ซึ่งเทียบเท่ากับ 345.6 ล้านหุ้นที่ลดทอนแล้ว ซึ่งแต่ละหุ้นมี Bitcoin อยู่ที่ 0.001949 BTC ณ วันที่ 26 มกราคม จำนวนหุ้นที่ถือครองเพิ่มเป็น 712,647 BTC แต่จำนวนหุ้นลดทอนแล้วเพิ่มเป็น 364.2 ล้านหุ้น ซึ่งแต่ละหุ้นมีมูลค่า 0.001957 BTC ซึ่งเพิ่มขึ้นเพียง 0.38% จากเดือนก่อนหน้า

ที่สำคัญกว่านั้น ตั้งแต่วันที่ 20 ถึง 26 มกราคม จำนวน Bitcoin ต่อหุ้นแทบไม่เปลี่ยนแปลง ซึ่งแสดงให้เห็นว่าหุ้นที่ออกใหม่ในช่วงนี้ไม่สามารถเพิ่มสัดส่วน Bitcoin ที่ผู้ถือหุ้นถือครองได้อย่างมีนัยสำคัญแล้ว ราคาของ Bitcoin ไม่สามารถชดเชยผลกระทบจากการลดทอนที่เพิ่มขึ้นได้อีกต่อไป

อัตราการลดทอนเร่งตัวตามทันการสะสม

(แหล่งข้อมูล: SaylorTracker)

อัตราการลดทอนกำลังเร่งตัวขึ้น ตั้งแต่วันที่ 5 ถึง 26 มกราคม: จำนวนหุ้นลดทอนเพิ่มขึ้น 5.36% ในขณะที่ Bitcoin ที่ถือครองเพิ่มขึ้น 5.77% แม้ในเดือนนั้นจำนวนหุ้นที่ถือครองโดยรวมยังสูงกว่าจำนวนหุ้นลดทอน แต่ความแตกต่างนี้ลดลงอย่างรวดเร็วในสัปดาห์ล่าสุด ความแตกต่างนี้สอดคล้องกับการลดลงของ mNAV ซึ่งบ่งชี้ว่าประสิทธิภาพของโมเดลกำลังลดลง หากราคาหุ้นยังคงต่ำกว่ามูลค่าสุทธิ การออกหุ้นเพิ่มเติมจากมุมมองทางคณิตศาสตร์จะทำให้ความเสี่ยงต่อการเปิดรับ Bitcoin ต่อหุ้นลดลง

หากแนวโน้มนี้ดำเนินต่อไป จะเปลี่ยนกลยุทธ์การลงทุนของไมโครซิตี้ในเชิงพื้นฐาน นักลงทุนซื้อหุ้นไมโครซิตี้หลักๆ เพื่อให้ได้เอฟเฟกต์การใช้ประโยชน์และการเพิ่มมูลค่าที่สูงกว่าการซื้อ Bitcoin โดยตรง หากปริมาณ Bitcoin ต่อหุ้นไม่เพิ่มขึ้นหรือแม้แต่ลดลง ไมโครซิตี้จะสูญเสียข้อได้เปรียบเมื่อเทียบกับการถือ Bitcoin โดยตรง ในที่สุดนักลงทุนอาจเลือกซื้อ Bitcoin หรือ ETF Bitcoin โดยตรง แทนที่จะรับความเสี่ยงของบริษัทและความผันผวนของราคาหุ้น

กลยุทธ์นี้ยังคงพึ่งพาการเข้าสู่ตลาดทุนอย่างเต็มที่ ตลอด 19 เดือนที่ผ่านมา บริษัทระดมทุนด้วยการออกหุ้นสามัญประมาณ 18.56 พันล้านดอลลาร์ โดยออกหุ้นประมาณ 226.6 ล้านหุ้น การเข้าซื้อกิจการล่าสุดนี้ต่อเนื่องตามแนวโน้มเดิม โดยในช่วงตลาดซบเซา ทำให้การลดทอนหุ้นยิ่งรุนแรงขึ้น บริษัทเองก็เริ่มพึ่งพาหุ้นบุริมสิทธิ์มากขึ้น ซึ่งให้สิทธิ์การเรียกร้องสิทธิ์ก่อนหุ้นสามัญแก่ผู้ถือหุ้น การออกหุ้นบุริมสิทธิ์สามารถช่วยรักษาการซื้อ Bitcoin ในช่วงตลาดซบเซา แต่ก็เพิ่มภาระหนี้ระยะยาวและความซับซ้อนของงบดุล

ความเสี่ยงเชิงโครงสร้างจากการพึ่งพาหุ้นบุริมสิทธิ์เพิ่มขึ้น

(แหล่งข้อมูล: MicroStrategy)

MicroStrategy เปิดตัวผลิตภัณฑ์หุ้นบุริมสิทธิ์หลายชั้น เช่น STRC, STRK, STRF, STRD ซึ่งให้ผลตอบแทนสูง 8-11% เพื่อดึงดูดนักลงทุนที่เน้นรายได้ ผลการออกหุ้นบุริมสิทธิ์เหล่านี้ช่วยให้ MicroStrategy มีทางเลือกในการระดมทุนในช่วงราคาหุ้นต่ำ อย่างไรก็ตาม หุ้นบุริมสิทธิ์เป็นเครื่องมือทางการเงินที่มีลักษณะเป็นหนี้ ซึ่งต้องจ่ายปันผลเป็นประจำ MicroStrategy ไม่ได้จ่ายปันผลจากกำไรดำเนินงาน แต่ใช้การออกหลักทรัพย์ใหม่เพื่อชำระเงินปันผล ซึ่งสร้างวงจรพึ่งพาแบบวนซ้ำ

โมเดลการเงินแบบวนซ้ำนี้สามารถทำงานได้ในช่วงตลาดขาขึ้น แต่เสี่ยงอย่างมากในช่วงตลาดขาลง หากราคาของ Bitcoin ยังคงอยู่ในระดับต่ำต่อเนื่อง ราคาหุ้นของ MicroStrategy อาจร่วงลงต่อไป มูลค่าของ Bitcoin ต่อหุ้นจะลดลงมากขึ้น ซึ่งทำให้การออกหุ้นใหม่ในเชิงลดทอนมีผลรุนแรงมากขึ้น ในขณะเดียวกัน เพื่อชำระเงินปันผลของหุ้นบุริมสิทธิ์ บริษัทจำเป็นต้องออกหลักทรัพย์ใหม่ ซึ่งยิ่งเพิ่มการลดทอนลงไปอีก วงจรอุบาทว์นี้หากเริ่มต้นขึ้น อาจนำไปสู่การลดลงของมูลค่าหุ้นของผู้ถือหุ้นอย่างรุนแรง

ปัญหาล่าสุดของ MicroStrategy ในการซื้อ Bitcoin ไม่ใช่เรื่องขนาดหรือจังหวะ แต่เป็นโครงสร้าง เนื่องจาก mNAV ต่ำกว่า 1.0 เท่า มูลค่าที่เพิ่มขึ้นของ Bitcoin ต่อหุ้นใกล้เป็นศูนย์ การลดทอนหุ้นเร่งตัวขึ้น ความพึ่งพาตลาดทุนเพิ่มขึ้นอย่างมาก กลยุทธ์หลักของบริษัทกำลังเผชิญกับความท้าทายรุนแรงในรอบหลายปี หากไม่มีการฟื้นตัวของราคาหุ้นในระดับพรีเมียม การสะสม Bitcoin ต่อไปอาจเปลี่ยนจากการเพิ่มมูลค่าเป็นการลดทอน แม้ราคาของ Bitcoin จะฟื้นตัว กลไกนี้ก็จะเปลี่ยนแปลงความเสี่ยงของผู้ถือหุ้นอย่างรุนแรงตั้งแต่รากฐาน

ข้อมูลปัจจุบันแสดงให้เห็นว่า MicroStrategy ยังคงสามารถซื้อ Bitcoin ได้ แต่คำถามคือ มันจะทำเช่นนั้นต่อไปโดยไม่ทำลายมูลค่าของผู้ถือหุ้นหรือไม่ คำตอบเริ่มเป็นไปในทางปฏิเสธมากขึ้นเรื่อยๆ