ถึงสิ้นปี 2025, มุมหนึ่งของตลาดที่นักเทรด Ethereum ส่วนใหญ่มักมองข้ามได้สะสมตำแหน่งไว้พอสมควรจนส่งผลต่อทั้งระบบนิเวศ

รายงาน staking Ethereum รายปีของ Everstake คาดว่าบริษัทจดทะเบียนที่ใช้โมเดล “คลังเก็บทรัพย์สินดิจิทัล” ถือ ETH รวมประมาณ 6.5–7.0 ล้าน ETH ณ เดือนธันวาคม คิดเป็นมากกว่า 5.5% ของอุปทานหมุนเวียน

ตัวเลขนี้มีขนาดใหญ่มาก แต่สิ่งที่สำคัญกว่าคือเหตุผลว่าทำไมบริษัทเหล่านี้ถึงเลือก ETH ตั้งแต่แรก

กลยุทธ์คลังเก็บทรัพย์สินของบริษัทกับ Bitcoin เน้นเรื่องความหายากและผลสะท้อนกลับ: ซื้อเหรียญ เพื่อให้ตลาดประเมินมูลค่าหุ้นใหม่สูงกว่ามูลค่าสุทธิของสินทรัพย์ จากนั้นออกหุ้นเพิ่มเพื่อซื้อ ETH ต่อไป

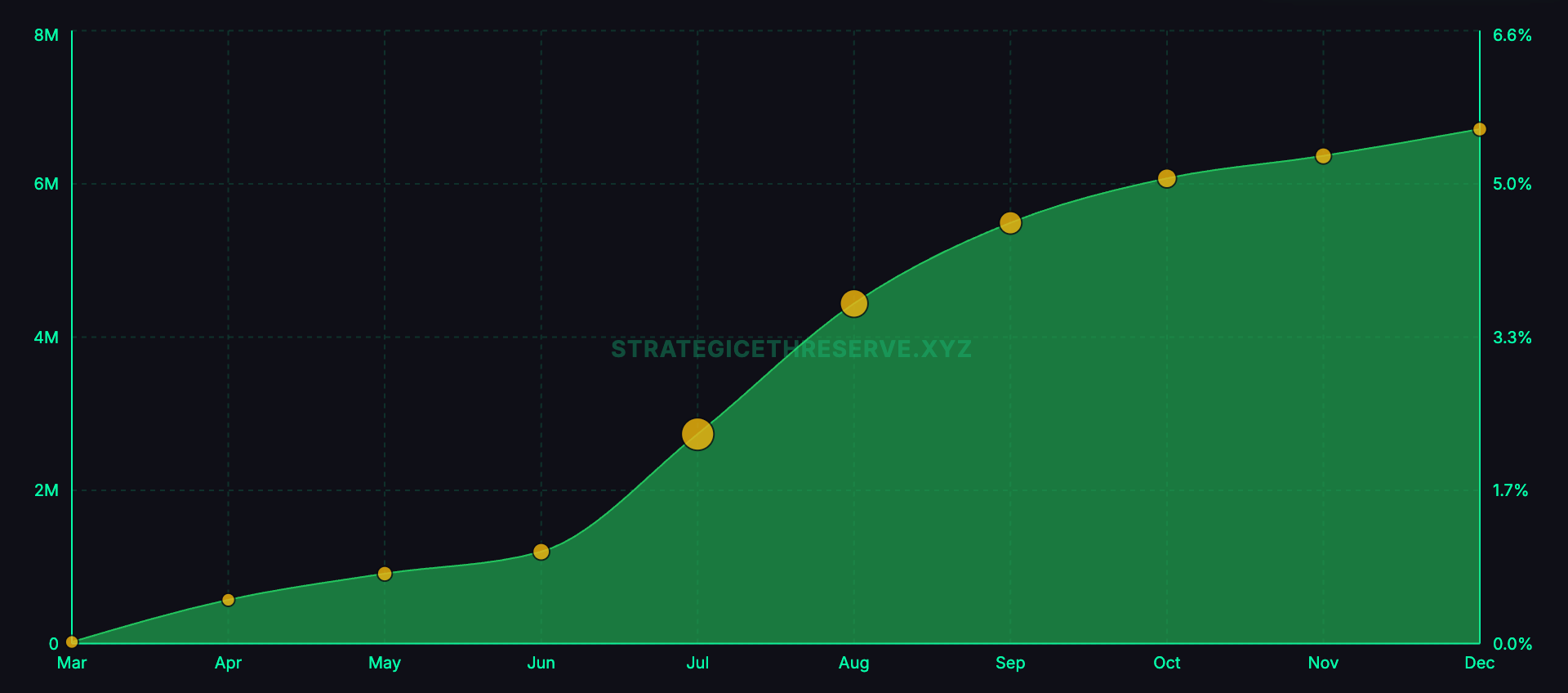

*แผนภูมิแสดงปริมาณ ETH รวมที่บริษัทจดทะเบียนถือครองตั้งแต่เดือนมีนาคม 2025 ถึงธันวาคม 2025 (แหล่งข้อมูล: Everstake)*Ethereum เพิ่มเสาหลักที่ Bitcoin ไม่มี หลังจากซื้อ ETH แล้ว บริษัทสามารถนำไป stake เพื่อรับรางวัลพื้นฐานจากโปรโตคอลเมื่อเข้าร่วมในการรักษาความปลอดภัยเครือข่าย Everstake คาดว่าผลตอบแทนนี้อยู่ที่ประมาณ 3% APY สำหรับหน่วยงานที่ดำเนินงานตามโมเดลคลังเก็บทรัพย์สิน

*แผนภูมิแสดงปริมาณ ETH รวมที่บริษัทจดทะเบียนถือครองตั้งแต่เดือนมีนาคม 2025 ถึงธันวาคม 2025 (แหล่งข้อมูล: Everstake)*Ethereum เพิ่มเสาหลักที่ Bitcoin ไม่มี หลังจากซื้อ ETH แล้ว บริษัทสามารถนำไป stake เพื่อรับรางวัลพื้นฐานจากโปรโตคอลเมื่อเข้าร่วมในการรักษาความปลอดภัยเครือข่าย Everstake คาดว่าผลตอบแทนนี้อยู่ที่ประมาณ 3% APY สำหรับหน่วยงานที่ดำเนินงานตามโมเดลคลังเก็บทรัพย์สิน

คลังเก็บ ETH ของบริษัทโดยพื้นฐานคือเครื่องมือจดทะเบียนที่ถือ ETH, สร้าง ETH เพิ่มผ่าน staking, และชักชวนให้นักลงทุนหุ้นจ่ายเงินสำหรับการสัมผัสสินทรัพย์แบบ “บรรจุหีบห่อ” นี้ ความเสี่ยงที่ใหญ่ที่สุดคือโครงสร้างจดทะเบียนสามารถเพิ่มปริมาณ ETH พื้นฐานได้อย่างต่อเนื่องตามเวลา ในขณะเดียวกัน ตลาดทุนก็จะสนับสนุนช่วงขยายตัวเมื่ออารมณ์ตลาดเป็นบวก

กลไกพื้นฐานของ staking

Ethereum ทำงานบนกลไก Proof of Stake (PoS) แทนที่การขุดด้วยฮาร์ดแวร์และไฟฟ้า เครือข่ายใช้ validator ที่ล็อค ETH เป็นหลักประกันและรันซอฟต์แวร์เพื่อเสนอและยืนยันบล็อก

เมื่อ validator ทำงานถูกต้อง พวกเขาจะได้รับรางวัลจากโปรโตคอล หาก offline หรือทำงานผิดพลาด อาจสูญเสียส่วนหนึ่งของรางวัล หรือถูกตัด ETH ที่ล็อคไว้ (slashing) ในกรณีร้ายแรง

การ staking เป็นที่น่าสนใจสำหรับองค์กรเพราะผลตอบแทนมาจากโปรโตคอลโดยตรง ไม่ขึ้นอยู่กับการให้กู้ยืมสินทรัพย์แก่ผู้อื่น แม้จะมีความเสี่ยงด้านการดำเนินงานอยู่บ้าง แต่แหล่งผลตอบแทนหลักที่เชื่อมโยงกับเครือข่ายเองช่วยลดการพึ่งพาตัวกลาง

Everstake ระบุว่า ณ สิ้นปี 2025 มี ETH ที่ถูก stake รวมประมาณ 36.08 ล้าน ETH คิดเป็น 29.3% ของอุปทานหมุนเวียน เพิ่มขึ้นสุทธิประมาณ 1.8 ล้าน ETH ในปี ซึ่งแสดงให้เห็นว่าการ staking กลายเป็นตลาดขนาดใหญ่ ไม่ใช่แค่กิจกรรมเฉพาะกลุ่ม — ซึ่งเป็นปัจจัยสำคัญสำหรับคลังเก็บทรัพย์สินของบริษัทที่กำลังพิจารณาเข้าร่วม

วงจรคลังเก็บ ETH: ค่าธรรมเนียมหุ้นและผลตอบแทนจากโปรโตคอล

Everstake อธิบายสองกลยุทธ์ที่บริษัทคลังเก็บ ETH กำลังพยายามใช้ประโยชน์

อันดับแรกคือส่วนต่างมูลค่าหุ้น (mNAV) หากหุ้นของบริษัทเทรดสูงกว่ามูลค่าตลาดของ ETH ที่ถืออยู่ บริษัทสามารถออกหุ้นเพิ่มและใช้เงินที่ได้ไปซื้อ ETH เพิ่ม

หากค่าธรรมเนียมส่วนต่างนี้สูงพอ ปริมาณ ETH ต่อหุ้นของผู้ถือหุ้นเดิมอาจเพิ่มขึ้นแม้จะถูกลดสัดส่วนลง เพราะนักลงทุนจ่ายราคาสูงกว่าการซื้อ ETH โดยตรงในตลาด

กลไกนี้ทำงานได้ก็ต่อเมื่อค่าธรรมเนียมส่วนต่างยังคงอยู่และตลาดทุนเปิดอยู่

กลยุทธ์ที่สองคือรางวัล staking หลังจากถือ ETH แล้ว บริษัทสามารถ stake และรับ ETH เพิ่มตามเวลา

Everstake คาดว่าผลตอบแทน staking อยู่ที่ประมาณ 3% APY โดยจุดสำคัญคือค่าใช้จ่ายขอบล่างต่ำเมื่อโครงสร้างพื้นฐานพร้อมแล้ว คลังเก็บ staking มุ่งเน้นการเพิ่มสินทรัพย์ตามจำนวนโทเค็น ไม่ใช่แค่คาดหวังเรื่องราคาขึ้น

รวมกันแล้ว เรื่องราวของโมเดลนี้ชัดเจนมาก: ค่าธรรมเนียมส่วนต่างของหุ้นสนับสนุนการเติบโตเมื่ออารมณ์ตลาดดี ส่วน staking สร้างการสะสมอย่างสม่ำเสมอเมื่ออารมณ์ตลาดซบเซา ทั้งสองแนวทางมุ่งหวังผลลัพธ์เดียวกัน คือ ETH ต่อหุ้นที่มากขึ้น

สามโมเดลคลังเก็บ staking ที่โดดเด่น

รายงานของ Everstake มุ่งเน้นไปที่สามองค์กรที่ถือครองจำนวนมากและกำหนดบทบาทให้แต่ละฝ่าย

BitMine คาดว่าถือ ETH ประมาณ 4 ล้าน ETH — ตัวเลขที่ครอบงำแผนภูมิการเติบโตในรายงาน บริษัทนี้กำลังขยาย staking ในระดับใหญ่ รวมถึงแผนสร้างโครงสร้าง validator เองและได้ stake “หลายแสน ETH” ผ่านบุคคลที่สามภายในสิ้นเดือนธันวาคม 2025

SharpLink Gaming ถือ ETH ประมาณ 860,000 ETH และ stake เป็นส่วนหนึ่งของกลยุทธ์คลังเก็บแบบเชิงรุก ซึ่งรางวัล staking จะถูกบันทึกเป็นรายได้ดำเนินงานและเก็บไว้ในงบดุล

The Ether Machine ถือ ETH ประมาณ 496,000 ETH และ stake 100% Everstake ให้ข้อมูลผลตอบแทนสุทธิ 1,350 ETH ในช่วงเวลาหนึ่งเพื่อแสดงตัวอย่างโมเดล “stake ทั้งหมด”

ตัวเลขเหล่านี้แสดงให้เห็นว่ากลยุทธ์นี้ได้รับการกลายเป็นระบบแล้ว ไม่ใช่แค่การทดลองเล็กๆ ขนาดตำบล; ขนาดตำแหน่งพอสมควรทำให้การเลือกผู้ให้บริการ staking วิธีดำเนินงาน มาตรฐานการเปิดเผยข้อมูล และการควบคุมความเสี่ยงกลายเป็นส่วนหนึ่งของ “ผลิตภัณฑ์” ที่นักลงทุนซื้อเข้าไป

สถานที่ตั้งขององค์กร stake และเหตุผลที่เกิด “staking ที่เป็นไปตามกฎระเบียบ”

จุดสำคัญในรายงานคือ ตลาด staking เริ่มแยกกลุ่มตามกลุ่มผู้ใช้

นักลงทุนรายย่อยมัก stake ผ่านแพลตฟอร์มเพื่อความสะดวก ขณะที่ผู้ใช้ DeFi มองหาสภาพคล่องและความสามารถในการรวมเข้ากับ token staking ที่มีสภาพคล่อง

องค์กรเน้นโครงสร้างใกล้เคียงกับโมเดลการดำเนินงานแบบดั้งเดิมมากขึ้น: แยกบทบาทชัดเจน มีหน่วยงานดำเนินงานหลายแห่ง มีความสามารถในการตรวจสอบบัญชี และกรอบที่สอดคล้องกับข้อกำหนดด้านการปฏิบัติตาม Everstake กล่าวถึง Liquid Collective เป็นโซลูชัน staking ที่เน้นความเป็นไปตามกฎระเบียบ โดยใช้ token LsETH เป็นตัวแทนของเงินทุนองค์กร

ตามรายงาน LsETH เพิ่มจากประมาณ 105,000 ETH เป็นเกือบ 300,000 ETH พร้อมบันทึกการถอนออกจากยอดคงเหลือบนแพลตฟอร์ม Coinbase — สัญญาณว่าผู้ถือครองรายใหญ่ถอนตัวออกจากการฝากไว้ในแพลตฟอร์ม แต่ยังคงให้ความสำคัญกับโครงสร้าง staking ระดับองค์กร

Everstake ยังให้ภาพรวมตลาด staking บนแพลตฟอร์ม: ส่วนแบ่งของ Coinbase ลดลงประมาณ 1.5 ล้าน ETH (จาก 10.17% เหลือ 5.54%) ขณะที่ Binance เพิ่มจาก 2.02 ล้าน ETH เป็น 3.14 ล้าน ETH (ส่วนแบ่งจาก 5.95% เป็น 8.82%) ซึ่งสะท้อนให้เห็นว่าการจัดสรร staking อาจเปลี่ยนแปลงได้มากเมื่อผู้เล่นรายใหญ่ปรับตำแหน่ง

สำหรับบริษัทคลังเก็บทรัพย์สิน คำถามคือการเลือก “สาย staking” เป็นโครงสร้าง หากกลยุทธ์พึ่งพาผลตอบแทน staking เพื่อเพิ่มสินทรัพย์ ก็ต้องมีการกระจายความเสี่ยงด้านผู้ดำเนินงาน ป้องกัน slashing ความเสี่ยง downtime โครงสร้างการฝาก และกระบวนการรายงาน ซึ่งไม่ใช่แค่รายละเอียดเบื้องหลัง แต่กลายเป็นแกนหลักของแนวคิดการลงทุน

โครงสร้างพื้นฐาน: stablecoin และพันธบัตรรัฐบาลเข้ารหัส

Everstake มองว่าคลังเก็บทรัพย์สินของบริษัทไม่ใช่ปรากฏการณ์เฉพาะกลุ่ม แต่เชื่อมโยงกับแรงดึงดูดของ Ethereum ต่อองค์กรในปี 2025: สภาพคล่องของ stablecoin และพันธบัตรรัฐบาลสหรัฐที่เข้ารหัส

อุปทาน stablecoin ทั่วตลาดทะลุ 300 พันล้านดอลลาร์สหรัฐ โดย Ethereum L1 และเครือข่าย L2 คิดเป็นประมาณ 61–62% หรือเกือบ 184 พันล้านดอลลาร์ สาเหตุคือความปลอดภัยและความลึกของการชำระเงินของ Ethereum ยังคงดึงดูด “ดอลลาร์บนเชน” ที่องค์กรใช้งานจริง

สำหรับพันธบัตรรัฐบาลเข้ารหัส ตลาดมีขนาดใกล้ 10 พันล้านดอลลาร์ และระบบนิเวศ Ethereum คิดเป็นประมาณ 57% Ethereum L1 ถูกมองว่าเป็นชั้นความปลอดภัยพื้นฐานสำหรับผู้ออกตราสารรายใหญ่ รวมถึงผลิตภัณฑ์อย่าง BUIDL ของ BlackRock หรือกองทุนตลาดเงินเข้ารหัสของ Franklin Templeton

บริบทนี้มีความสำคัญต่อกลยุทธ์คลังเก็บ ETH อย่างมาก บริษัทจดทะเบียนต้องการสร้างเหตุผลสนับสนุนตำแหน่ง ETH ระยะยาวและโปรแกรม staking ที่ต้องการเรื่องราวนอกเหนือจากการเก็งกำไรคริปโต สภาพคล่องของ stablecoin และพันธบัตรรัฐบาลเข้ารหัสสามารถปกป้องได้ง่ายขึ้นในแง่ของแนวคิด “การนำโครงสร้างไปใช้” ซึ่งช่วยเสริมเหตุผลว่าทำไมสินทรัพย์ที่เป็นความปลอดภัยของสมุดบัญชีอาจมีความสำคัญในระยะยาว

ความเสี่ยงที่อาจทำลายโมเดล

Everstake เตือนเรื่องความเสี่ยงด้านความเข้มข้นและความล้มเหลวที่สัมพันธ์กัน

รายงานอ้างถึงเหตุการณ์ client Prysm ในเดือนธันวาคม 2025 ซึ่งทำให้สัดส่วน validator ลดลงเหลือประมาณ 75% และพลาดบล็อก 248 บล็อก โดยชี้ให้เห็นว่าการที่ validator ใช้ client เดียวกันจำนวนมากอาจสร้างจุดอ่อนของระบบ

ความเสี่ยงนี้จะยิ่งใหญ่ขึ้นหากคลังเก็บทรัพย์สินสาธารณะรวมตัวกันเลือกโครงสร้างพื้นฐานเดียวกัน เพราะการตัดสินใจ staking ของพวกเขาอาจทำให้เกิดความเข้มข้น ผลตอบแทน staking จะ “สะอาด” ได้ก็ต่อเมื่อการดำเนินงานมีความยั่งยืน; การหยุดทำงาน, การตั้งค่าผิดพลาด หรือ slashing ล้วนเป็นส่วนหนึ่งของโจทย์ทางธุรกิจ

ความเสี่ยงที่สองมาจากตลาดทุน ส่วนต่างมูลค่าหุ้น (mNAV) จะมีประสิทธิภาพก็ต่อเมื่อตลาดแข็งแรง หากค่าธรรมเนียมส่วนต่างลดลง การออกหุ้นเพิ่มจะทำให้เกิดการลดสัดส่วนแทนที่จะเพิ่มมูลค่า ทำให้วงจรการเงินหยุดชะงัก

ผลตอบแทน staking ไม่สามารถชดเชยสิ่งนั้นได้ เพราะเป็นแค่การเติบโตแบบเพิ่มขึ้น ในขณะที่การสนับสนุนเงินทุนหุ้นใหม่เป็นแรงจูงใจหลักในการขยายตัว

ความเสี่ยงที่สามคือด้านการบริหารและกฎหมาย บริษัทคลังเก็บทรัพย์สินที่ดำเนินงานภายใต้กรอบการเปิดเผยข้อมูลและการฝากไว้ในระบบอาจเปลี่ยนแปลงได้อย่างรวดเร็ว กลยุทธ์จะยั่งยืนได้ก็ต่อเมื่อโครงสร้างเพียงพอสำหรับให้ผู้ตรวจสอบบัญชี คณะกรรมการ และหน่วยงานกำกับดูแลยอมรับ โดยเฉพาะเมื่อ staking กลายเป็นแหล่งรายได้สำคัญในงบการเงิน

ธุรกรรมคลังเก็บ ETH สร้างขึ้นบนข้อเสนอที่เรียบง่าย: สะสม ETH, stake เพื่อเพิ่มจำนวนโทเค็นที่ถือครอง และใช้ประโยชน์จากการเข้าถึงตลาดสาธารณะเพื่อขยายตัวได้รวดเร็วกว่าบัญชีงบดุลส่วนตัว

การที่มันจะกลายเป็นกลุ่มยุทธศาสตร์ที่ยั่งยืนหรือไม่ ขึ้นอยู่กับสองปัจจัยที่สามารถวัดได้: บริษัทดำเนิน staking ได้ดีเพียงใดโดยไม่สร้างความเสี่ยงแฝง และหุ้นของพวกเขายังคงรักษาค่าธรรมเนียมส่วนต่างไว้ได้นานพอที่จะให้วงจรการเงินดำเนินต่อไป