รายงานล่าสุดของธนาคาร Standard Chartered เปิดเผยว่า ผู้ออกเหรียญเสถียร (Stablecoin) มีความต้องการพันธบัตรรัฐบาลสหรัฐระยะสั้นเพิ่มขึ้นอย่างรวดเร็ว คาดว่าในสิ้นปี 2028 ความต้องการใหม่นี้จะอยู่ที่ 1 ล้านล้านดอลลาร์ รวมกับแผนการซื้อพันธบัตรของธนาคารกลางสหรัฐ (Fed) ความต้องการรวมของพันธบัตรระยะสั้นอาจทะลุ 2.2 ล้านล้านดอลลาร์ การเปลี่ยนแปลงเชิงโครงสร้างนี้อาจบังคับให้กระทรวงการคลังสหรัฐปรับกลยุทธ์การจัดสรรหนี้สินใหม่ หรือแม้แต่หยุดการประมูลพันธบัตรระยะ 30 ปีเป็นเวลานานถึงสามปี

เหรียญเสถียรกลายเป็นผู้ซื้อหลักที่ไม่เปิดเผยตัวของพันธบัตรรัฐบาลสหรัฐ

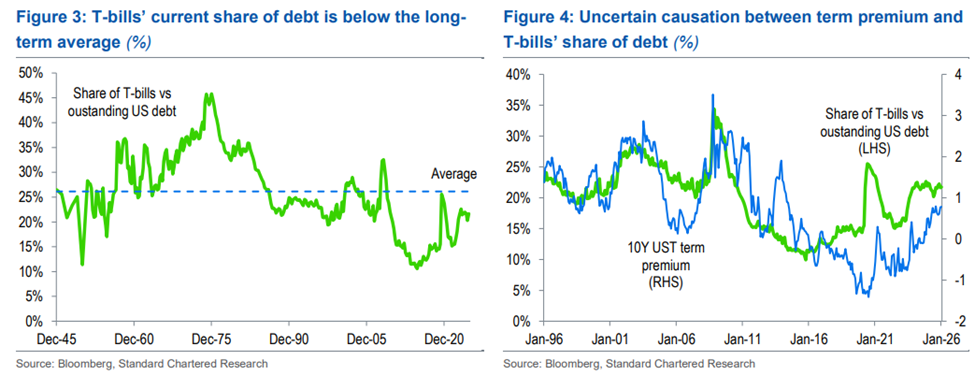

(แหล่งที่มา: ธนาคาร Standard Chartered)

นักวิเคราะห์ของธนาคาร Standard Chartered นายเจฟฟ์ เคนดริก ระบุในรายงานว่า ผู้ออกเหรียญเสถียรเพื่อรักษามูลค่าของเหรียญ มักต้องถือครองสินทรัพย์ที่มีสภาพคล่องสูงและมีอันดับความน่าเชื่อถือระดับสูง เช่น ตั๋วเงินคลัง (T-bills) ซึ่งเป็นเป้าหมายอันดับแรก กลุ่มผู้ซื้อใหม่นี้กำลังเปลี่ยนโครงสร้างความต้องการในตลาดพันธบัตรระยะสั้นของสหรัฐอย่างเงียบๆ

ตัวเลขคาดการณ์ของธนาคาร Standard Chartered น่าจับตามอง คาดว่าในสิ้นปี 2028 ความต้องการใหม่จากเหรียญเสถียรใน T-bills จะอยู่ระหว่าง 800 พันล้านถึง 1 ล้านดอลลาร์ หากรวมการซื้อซ้ำของธนาคารกลางสหรัฐ (Fed) และเงินทุนจากการเปลี่ยนพันธบัตรที่ครบกำหนดเป็นหลักประกันสินเชื่อจำนอง (MBS) ที่หมดอายุ ตลาดพันธบัตรระยะสั้นอาจมีความต้องการรวมถึง 2.2 ล้านดอลลาร์ ซึ่งอาจเปลี่ยนแปลงกลยุทธ์การระดมทุนของสหรัฐอย่างรุนแรง

ใครเป็นผู้อยู่เบื้องหลังความต้องการนี้?

เหรียญเสถียรในตลาดเกิดใหม่: คิดเป็นประมาณสองในสามของความต้องการใหม่ทั้งหมด แสดงถึงการไหลเข้าของเงินทุนสุทธิในระดับโลก ไม่ใช่การโยกย้ายภายในประเทศ

เหรียญเสถียรในตลาดพัฒนาแล้ว: ความต้องการส่วนใหญ่มาจากการทดแทนการถือครองเดิม โดยมีส่วนสนับสนุนตลาดในระดับจำกัด

มูลค่ารวมของเหรียญเสถียร: ปัจจุบันประมาณ 304 พันล้านดอลลาร์ ธนาคาร Standard Chartered คาดว่าจะทะลุ 2 ล้านดอลลาร์ในปี 2028

โครงสร้างนี้สะท้อนความเป็นจริงสำคัญว่า ความต้องการเหรียญเสถียรที่เพิ่มขึ้นไม่ใช่เป็นกลไกภายในตลาดคริปโตเคอร์เรนซี แต่เป็นการนำเงินทุนใหม่จากตลาดเกิดใหม่ทั่วโลกเข้าสู่ตลาดพันธบัตรระยะสั้นของสหรัฐอย่างเป็นระบบ

กระทรวงการคลังสหรัฐเผชิญทางเลือกทางประวัติศาสตร์: ลดระยะเวลาหนี้สิน

(แหล่งที่มา: ธนาคาร Standard Chartered)

ความต้องการระยะสั้นจำนวนมากนี้จะเปิดโอกาสเชิงนโยบายที่ไม่เคยมีมาก่อนให้กับกระทรวงการคลังสหรัฐ พร้อมกับเป็นความท้าทายเชิงโครงสร้างที่ยากลำบาก

ธนาคาร Standard Chartered เตือนว่า กระทรวงการคลนอาจเพิ่มสัดส่วนของตั๋วเงินคลังในพอร์ตหนี้สินโดยอ้างอิงความต้องการเกินความจำเป็นจากเหรียญเสถียร และลดการออกพันธบัตรระยะ 30 ปีอย่างมาก หรืออาจหยุดการประมูลเป็นเวลานานถึงสามปี ในประวัติศาสตร์ กระทรวงการคลังเคยหยุดประมูลพันธบัตรระยะ 30 ปีในช่วงปี 2002-2006 แต่ในช่วงนั้น สภาพงบประมาณและภาระหนี้ของประเทศไม่รุนแรงเท่าปัจจุบัน ซึ่งเป็นความแตกต่างสำคัญที่ธนาคาร Standard Chartered ชี้ให้เห็น

หากรัฐมนตรีคลัง เบน เบซอนเลือกเพิ่มสัดส่วนของ T-bills ในพอร์ตหนี้อีก 2.5% ภายในสามปี จะสามารถปล่อยเงินเพิ่มอีกประมาณ 900 พันล้านดอลลาร์ ซึ่งเพียงพอชดเชยความต้องการเกินของเหรียญเสถียร และรักษาอัตราผลตอบแทนพันธบัตรระยะ 10 ปีให้อยู่ในระดับที่ควบคุมได้

อย่างไรก็ตาม ธนาคารเตือนว่ามีต้นทุนแฝง เช่น การเพิ่มขึ้นของอัตราดอกเบี้ยระยะเวลาสิ้นสุด (term premium) การขยายตัวของงบประมาณ และความเสี่ยงจากการเลื่อนชำระหนี้ ซึ่งอาจส่งผลต่อเส้นโค้งอัตราผลตอบแทนในระยะกลาง-ยาวในเชิงซับซ้อน ความสมดุลระหว่างแนวโน้มขาขึ้นในระยะสั้นและเสถียรภาพในระยะยาวของอัตราดอกเบี้ยไม่ใช่สิ่งเดียวกัน

ความล่าช้าในการกำกับดูแลเป็นความไม่แน่นอนสูงสุด

แม้ธนาคาร Standard Chartered จะมองในแง่ดีต่อความต้องการเหรียญเสถียรในระยะยาว แต่การเติบโตในระยะสั้นยังคงหยุดชะงักอยู่ ปัจจุบันมูลค่ารวมของเหรียญเสถียรอยู่ที่ประมาณ 304 พันล้านดอลลาร์ ซึ่งยังห่างไกลจากเป้าหมาย 2 ล้านดอลลาร์มาก และสาเหตุหลักมาจากตลาดคริปโตเคอร์เรนซีที่อ่อนแอลงในช่วงหลัง รวมถึงความล่าช้าในการบังคับใช้กฎระเบียบหลังจากการผ่านกฎหมาย "กฎหมายอัจฉริยะ" ของสหรัฐฯ

ธนาคาร Standard Chartered มองว่าปัจจัยเหล่านี้เป็นปัจจัยเชิงวัฏจักร ไม่ใช่อุปสรรคเชิงโครงสร้าง เมื่อกฎระเบียบชัดเจนมากขึ้น การนำเหรียญเสถียรเข้าสู่การใช้งานในเชิงองค์กรจะเร่งตัวขึ้น ซึ่งจะส่งผลกระทบในเชิงลึกต่อความต้องการพันธบัตรระยะสั้นของสหรัฐในอนาคต