รายงานผลประกอบการไตรมาสที่สี่ของ NVIDIA เกินความคาดหมาย โดยมีรายได้ 68.1 พันล้านดอลลาร์ กำไรต่อหุ้น 1.62 ดอลลาร์ และคาดการณ์รายได้ในไตรมาสแรกที่ 78 พันล้านดอลลาร์ JPMorgan Chase & Co. เพิ่มราคาเป้าหมายของ Nvidia จาก 250 ดอลลาร์เป็น 265 ดอลลาร์ทันที อย่างไรก็ตาม เมื่อวันที่ 26 กุมภาพันธ์ ราคาหุ้นของ Nvidia ดิ่งลงเกือบ 7% เหลือต่ำกว่า 185 ดอลลาร์ และข้อมูลการไหลเวียนของเงินทุนและตัวบ่งชี้ทางเทคนิคเผยให้เห็นข้อสงวนของตลาดเกี่ยวกับผลการดำเนินงานรอบนี้

รอยร้าวที่ซ่อนอยู่ในตัวเลขรายได้: โมเมนตัมการเติบโตชะลอตัวลง

ตัวเลขการเติบโตแบบปีต่อปีของ Nvidia นั้นสะดุดตาบนพื้นผิว แต่วิถีการเติบโรรายไตรมาสเผยให้เห็นสัญญาณที่แตกต่างกัน:

ไตรมาสที่ 3 เพิ่มขึ้นเมื่อเทียบกับไตรมาสก่อน: 22%

ไตรมาสที่ 4 เพิ่มขึ้นเมื่อเทียบกับไตรมาสก่อนหน้า: 19.5% (รวมตัวเลขที่ปรับปรุงภายหลังการประกาศรายงานทางการเงิน)

คําแนะนําไตรมาสที่ 1 ปีงบประมาณ 2027 หมายถึงการเพิ่มขึ้นรายไตรมาส: ประมาณ 14.5%

สำหรับหุ้นเทคโนโลยีที่ได้รับการสนับสนุนจากโมเมนตัมการเติบโตเป็นการประเมินมูลค่าหลัก การชะลอตัวของการเติบโตรายไตรมาสเป็นเวลาสามไตรมาสติดต่อกันเป็นความท้าทายโดยตรงต่อการกำหนดราคาที่คาดการณ์ล่วงหน้าของสถาบัน

ความเสี่ยงที่สำคัญอีกประการหนึ่งอยู่ที่ความเข้มข้นของลูกค้า Gene Munster จาก Deepwater Asset Management ประมาณการว่าประมาณ 70% ของรายได้ของ Nvidia มาจากบริษัทเพียง 8 แห่ง CFO Colette Kress ยืนยันว่าผู้ให้บริการศูนย์ข้อมูลไฮเปอร์สเกลห้าอันดับแรกมีสัดส่วนมากกว่า 50% ของรายได้จากศูนย์ข้อมูล เมื่อลูกค้ารายใหญ่จำนวนน้อยลดรายจ่ายด้านทุน AI ลง 10-15% การสูญเสียรายได้ในไตรมาสเดียวอาจเป็นพันล้านดอลลาร์

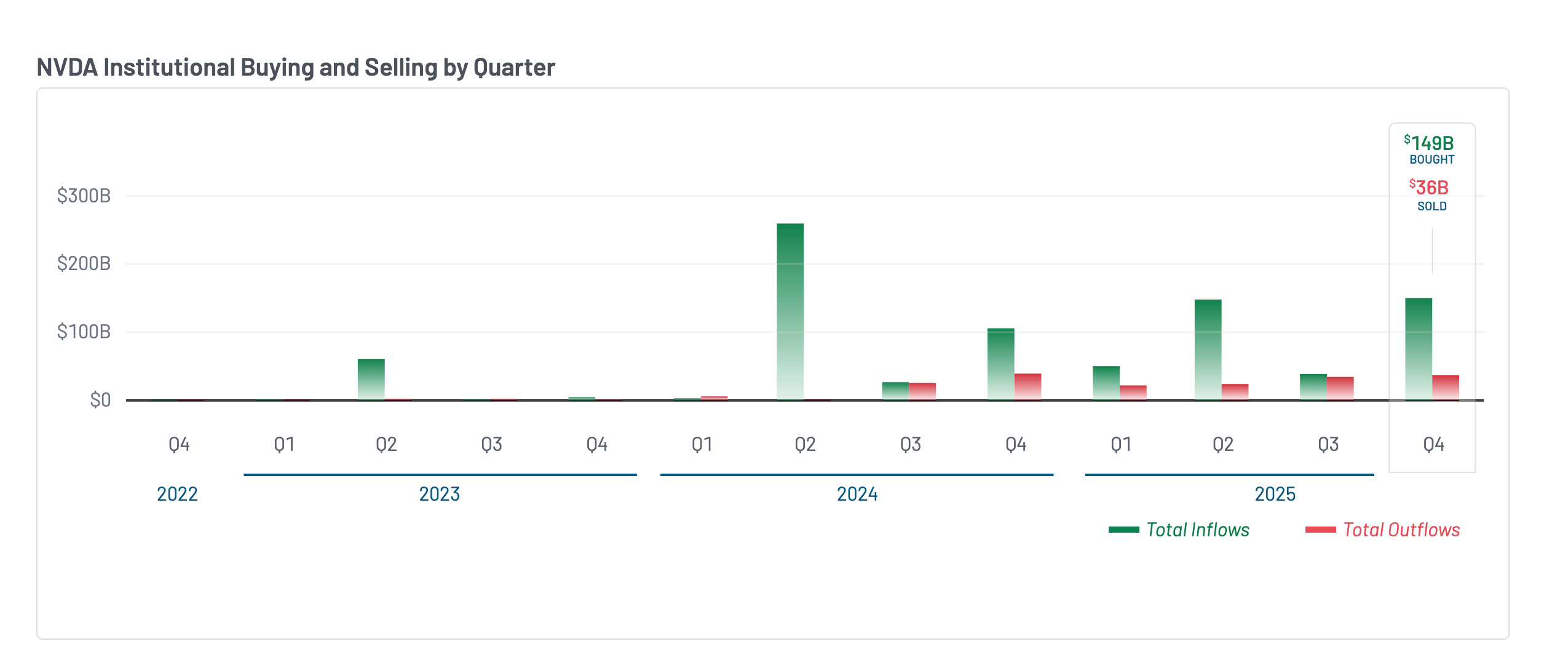

สัญญาณที่ขัดแย้งกันของกองทุนสถาบัน: ซื้อจำนวนมากแต่ราคาหุ้นไม่เพิ่มขึ้น

(ที่มา: Market Beat)

ตามการยื่น 13F การซื้อสุทธิของ Nvidia ของสถาบันเพิ่มขึ้นในไตรมาสที่สี่ของปี 2025: การซื้อประมาณ 149 พันล้านดอลลาร์ ยอดขายประมาณ 36 พันล้านดอลลาร์ และเงินไหลเข้าสุทธิประมาณ 113 พันล้านดอลลาร์ ซึ่งสูงกว่าการไหลเข้าสุทธิเพียง 4 หมื่นล้านดอลลาร์ในไตรมาสที่สาม อย่างไรก็ตาม แม้จะมีการเข้ามาของกองทุนสถาบันในระดับนี้ แต่ราคาหุ้นของ Nvidia ก็ซื้อขายเกือบด้านข้างตลอดทั้งไตรมาส โดยไม่มีแนวโน้มขาขึ้นอย่างมีนัยสำคัญ

คำอธิบายสำหรับปรากฏการณ์นี้ชี้ให้เห็นถึงการขายที่สอดคล้องกันโดยคนวงในของบริษัทและผู้ถือหุ้นรายแรก Mark Stevens ผู้อำนวยการ Nvidia ขายหุ้นประมาณ 40 ล้านดอลลาร์ในเดือนธันวาคม Bank of America เพิ่มการถือครองหุ้นเล็กน้อย แต่ในขณะเดียวกันก็คลายคอลและพุทออปชั่นโดยสิ้นเชิง

เป็นที่น่าสังเกตว่าแผนกบริหารสินทรัพย์ของ JPMorgan เองก็เป็นผู้ถือหุ้นสถาบันที่สำคัญของ Nvidia เช่นกัน นี่เป็นแนวทางปฏิบัติปกติใน Wall Street แต่สำหรับนักลงทุนรายย่อย การตีความความเชื่อมั่นในตลาดกระทิงที่อยู่เบื้องหลังการปรับขึ้นเป้าหมายราคานี้ ควรคำนึงถึงความสัมพันธ์นี้ด้วย

ทางเทคนิค: Hidden Bearish Divergence พร้อมการฝ่าวงล้อม $195 ที่ล้มเหลว

(ที่มา: Trading View)

บนกราฟรายวัน Nvidia สร้าง "Hidden Bearish Divergence" ระหว่างวันที่ 10 พฤศจิกายน 2025 ถึง 25 กุมภาพันธ์ 2026: ราคาหุ้นบันทึกจุดสูงสุดที่ต่ำกว่า แต่ดัชนีความแข็งแกร่งสัมพัทธ์ (RSI) กลับแสดงจุดสูงสุดที่สูงขึ้น ซึ่งบ่งชี้ว่าโมเมนตัมขาขึ้นกำลังอ่อนตัวลงอย่างเงียบ ๆ

เมื่อวันที่ 25 กุมภาพันธ์ Nvidia พยายามที่จะฝ่าวงล้อมเส้นคอ ($195) ในรูปแบบหัวและไหล่ผกผัน แต่การฝ่าวงล้อมล้มเหลวภายใน 24 ชั่วโมง ทําให้ราคาหุ้นร่วงลงเหลือ $185 ในวันเดียวกัน พร้อมกับการทรุดตัวลงอย่างรวดเร็วในตัวบ่งชี้ Chaikin Money Flow (CMF) กองทุนเก็งกำไรถอนตัวอย่างรวดเร็วในช่วงเวลาที่เกิดการฝ่าวงล้อมที่ล้มเหลว และแนวรับราคาเฉลี่ยถ่วงน้ําหนักตามปริมาณรายเดือน (VWAP) ก็พังในเวลาเดียวกัน

ระดับทางเทคนิคที่สำคัญในปัจจุบันมีดังนี้: แนวรับขาลงที่ $183 (Fibonacci 0.5) และ $180 (0.382) และหากล้มเหลว จะเผชิญกับการทดสอบระดับต่ำสุดของไหล่ขวา $170 และหัวรูปแบบ $169 ในทางกลับกัน จำเป็นต้องเรียกคืนเส้นคอ $195 ให้ได้ เพื่อเริ่มต้นเส้นทางทางเทคนิคไปสู่เป้าหมาย $226, $235 และ $265 ที่ JPMorgan กำหนดไว้

คำถามที่พบบ่อย

รายงานทางการเงินของ Nvidia น่าประทับใจมาก ทำไมราคาหุ้นจึงลดลง 7%?

การกำหนดราคาหุ้นในตลาดสะท้อนความคาดหวังในอนาคต ไม่ใช่การรับรู้ผลประกอบการในอดีต การเติบโตรายไตรมาสของ Nvidia ชะลอตัวลงหลายไตรมาสติดต่อกัน (จาก 22% เหลือ 14.5% ตามคาดการณ์ล่วงหน้า) รวมถึงความเสี่ยงจากความเข้มข้นของลูกค้าที่สูง ทำให้ตลาดตั้งคำถามถึงความยั่งยืนของมูลค่าที่ประเมินไว้ การปรับตัวลงหลังรายงานผลประกอบการมักถูกมองว่าเป็น "ข่าวดีที่ถูกนำราคาล่วงหน้าแล้ว" ซึ่งเมื่อประกาศจริงก็เกิดการขายทำกำไร

เป้าหมายราคาที่ 265 ดอลลาร์ของ JPMorgan มีความขัดแย้งกันหรือไม่?

แผนกบริหารสินทรัพย์ของ JPMorgan เองก็เป็นผู้ถือหุ้นสถาบันรายใหญ่ของ Nvidia เช่นกัน การปรับขึ้นเป้าหมายโดยฝ่ายวิจัยในเชิงเทคนิคไม่ผิดกฎหมาย แต่สำหรับนักลงทุนรายย่อย ควรเข้าใจระบบ "ไฟร์วอลล์" ระหว่างนักวิเคราะห์และฝ่ายบริหาร รวมถึงผลประโยชน์ที่อาจเกิดขึ้นของสถาบันที่ถือครองหุ้น

สินค้าคงคลังของ Nvidia คล้ายกับสถานการณ์ของ Cisco ในปี 2000 หรือไม่?

นักลงทุน Michael Burry ชี้ให้เห็นว่าความมุ่งมั่นด้านอุปทานของ Nvidia ในปัจจุบันใกล้เคียงกับระดับของ Cisco ก่อนฟองสบู่ดอทคอมจะแตก Kress ประธานเจ้าหน้าที่ฝ่ายการเงินของ Nvidia ยอมรับว่าการล็อกสินค้าคงคลัง "ไกลกว่าที่เคย" อย่างไรก็ตาม มีความแตกต่างพื้นฐานอยู่ที่ความต้องการโครงสร้างพื้นฐาน AI ซึ่งได้รับแรงหนุนจากปริมาณงานที่เน้นการประมวลผลที่เพิ่มขึ้น ในขณะที่ฟองสบู่อุปกรณ์เครือข่ายในช่วงทศวรรษ 2000 เกิดจากการรายงานความต้องการที่ผิดพลาดอย่างเป็นระบบ การล่มสลายของ Cisco ซ้ำแล้วซ้ำเล่าขึ้นอยู่กับการลดรายจ่ายด้านทุน AI จากกลุ่มลูกค้าไฮเปอร์สเกลรายใหญ่หรือไม่