ความพยายามเสนอขาย IPO ครั้งที่สองของฮ่องกง หลังจากยื่นก่อนหน้านี้หมดอายุ

Wuhan Aimeison Life Sciences Co., Ltd. ซึ่งเป็นบริษัทตรวจคัดกรองมะเร็งระยะเริ่มต้นของจีน ได้ยื่นหนังสือชี้ชวนต่อ “ตลาดหลักทรัพย์ฮ่องกง” อีกครั้งเพื่อขอเข้าจดทะเบียนในกระดานหลัก โดยมี China Bohai Bank International และ Shanghai Pudong Development Bank International เป็นที่ปรึกษาร่วมในการจัดจำหน่าย ทั้งนี้ การยื่นดังกล่าวเกิดขึ้นหลังจากการยื่นครั้งแรกของบริษัทหมดอายุในวันที่ 28 กันยายน 2025 หากประสบความสำเร็จ Aimeison จะกลายเป็นบริษัทจดทะเบียนในตลาดฮ่องกงแห่งแรกที่เน้นการตรวจคัดกรองมะเร็งระยะเริ่มต้นด้วยเทคโนโลยีที่อิงการเมทิลเลชัน

Aimeison ก่อตั้งขึ้นในเดือนมกราคม 2015 โดย ดร. Zhang Lianglu และเชี่ยวชาญในการตรวจพบมะเร็งที่มีอุบัติการณ์สูงและอัตราการเสียชีวิตสูงตั้งแต่ระยะเริ่มต้นด้วยเทคโนโลยีที่อิงการเมทิลเลชัน บริษัทได้พัฒนาผลิตภัณฑ์หลักที่วางจำหน่ายแล้ว 2 รายการ ได้แก่ Aixingan สำหรับการตรวจหามะเร็งตับ และ Aiguangle สำหรับการตรวจหามะเร็งระบบทางเดินปัสสาวะ (urothelial) พร้อมด้วยผลิตภัณฑ์ที่อยู่ระหว่างการพัฒนาอีก 4 รายการ Aixingan เป็นน้ำยาตรวจหามะเร็งตับรายแรกของโลกที่ใช้เทคโนโลยีเมทิลเลชันร่วมกับ (qPCR) เชิงปริมาณแบบเรียลไทม์ Aiguangle ต้องใช้เพียงตัวอย่างปัสสาวะ 1 มิลลิลิตรสำหรับการตรวจมะเร็ง urothelial แบบไม่รุกราน ณ สิ้นปี 2025 ทีมวิจัยและพัฒนาของบริษัทมี 40 คน โดย 65% สำเร็จการศึกษาระดับปริญญาตรีหรือสูงกว่า และถือครองสิทธิบัตรจีนที่จดทะเบียนแล้ว 81 ฉบับ รวมถึงสิทธิบัตรการประดิษฐ์ 59 ฉบับ

ทศวรรษแห่งการขาดทุน แม้รายได้จะเติบโต

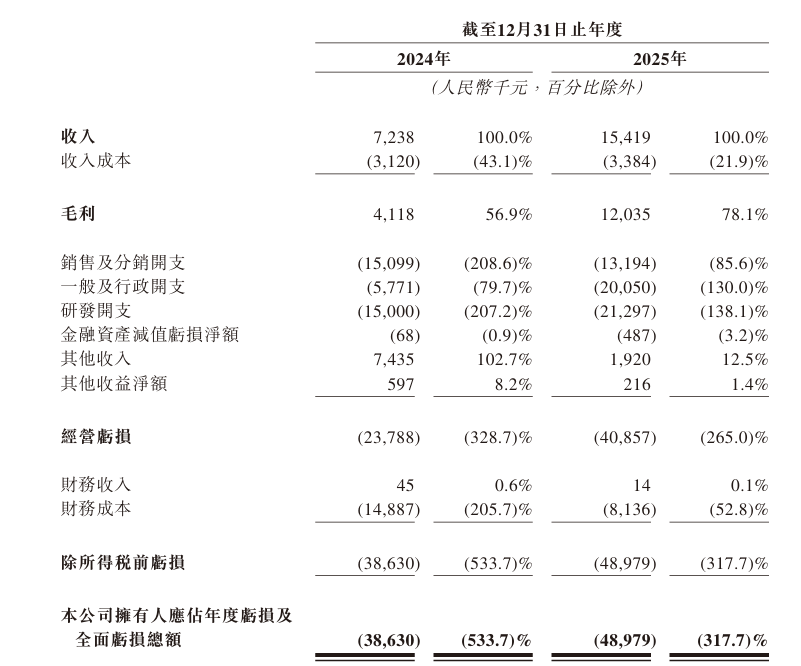

แม้จะมีความพยายามด้านการพัฒนาผลิตภัณฑ์ แต่ Aimeison ยังไม่สามารถทำกำไรได้ ในช่วงเวลาที่รายงานปี 2024 และ 2025 บริษัททำรายได้ได้ราว 7.238 ล้านหยวน และ 15.419 ล้านหยวน ตามลำดับ ซึ่งคิดเป็นการเติบโตแบบปีต่อปี 113% อย่างไรก็ตาม ขาดทุนสุทธิอยู่ที่ 38.63 ล้านหยวน และ 48.98 ล้านหยวน ตามลำดับ โดยมีผลขาดทุนสะสมรวม 87.61 ล้านหยวนในช่วง 2 ปี Gross profit อยู่ที่ 4.118 ล้านหยวน และ 12.035 ล้านหยวน ตามลำดับ

บริษัทอธิบายว่าการขาดทุนที่ยังคงดำเนินต่อไปนั้นมาจากระยะพัฒนาช่วงแรก โดยระบุในหนังสือชี้ชวนว่า ตั้งแต่จดทะเบียน บริษัทให้ความสำคัญกับการวางแผนธุรกิจ การระดมทุน การทดลองก่อนทางคลินิก และการทดลองทางคลินิก แม้ว่าบริษัทจะคาดว่าผลการเงินจะดีขึ้นเมื่อเริ่มทำการค้าแผนผลิตภัณฑ์เพิ่มเติม แต่บริษัทได้ระบุไว้อย่างชัดเจนว่าจะคาดว่าจะเกิดขาดทุนในปี 2026 แม้จะมีค่าใช้จ่ายและค่าตอบแทนที่จ่ายเป็นหุ้นสูงขึ้น แม้มูลค่าสินทรัพย์สุทธิจะพลิกเป็นบวกที่ 26.945 ล้านหยวนภายในสิ้นปี 2025 กระแสเงินสดของบริษัทยังคงขึ้นอยู่กับการเงินจากภายนอกอย่างมาก ซึ่งสะท้อนถึงความสามารถในการรับความเสี่ยงที่อ่อนแอ

ค่าใช้จ่าย R&D สูงกว่ารายได้อย่างมาก

ในฐานะบริษัทเทคโนโลยีชีวภาพที่ขับเคลื่อนด้วยเทคโนโลยี Aimeison ลงทุนอย่างมีนัยสำคัญในด้านการวิจัยและพัฒนา ค่าใช้จ่ายด้าน R&D เมื่อเทียบเป็นสัดส่วนของรายได้อยู่ที่ 207.2% ในปี 2024 และ 138.1% ในปี 2025 ความสามารถในการทำกำไรในอนาคตของบริษัทจึงผูกติดอย่างมากกับความสำเร็จในการพัฒนา การได้รับอนุมัติด้านกฎระเบียบ และการทำการค้าที่ผลิตภัณฑ์ที่อยู่ในขั้นพัฒนา (candidate)

ในการเปิดเผยความเสี่ยงในหนังสือชี้ชวน Aimeison เน้นว่า ผลิตภัณฑ์ที่อยู่ในขั้นพัฒนา/การเสนอขายส่วนใหญ่ยังคงอยู่ในขั้นการออกแบบหรือการพัฒนาทางคลินิก และบริษัทได้ทุ่มเทเวลาและทรัพยากรทางการเงินส่วนใหญ่ในการพัฒนาและทำการค้าผลิตภัณฑ์เหล่านี้ บริษัทเตือนอย่างชัดเจนว่าอาจไม่สามารถดำเนินการทดลองทางคลินิกได้ทันเวลาในต้นทุนที่ยอมรับได้ หรืออาจไม่สามารถดำเนินการให้แล้วเสร็จได้เลย นอกจากนี้ งานวิจัยก่อนทางคลินิกที่ประสบความสำเร็จและการทดลองทางคลินิกระยะเริ่มต้นไม่ได้เป็นหลักประกันว่าการทดลองทางคลินิกในขั้นถัดไปจะให้ผลลัพธ์ที่คล้ายกันหรือจะได้รับการอนุมัติด้านกฎระเบียบในที่สุด

การพึ่งพาลูกค้ารายใหญ่และความผูกพันกับบุคคลที่เกี่ยวข้องสูง

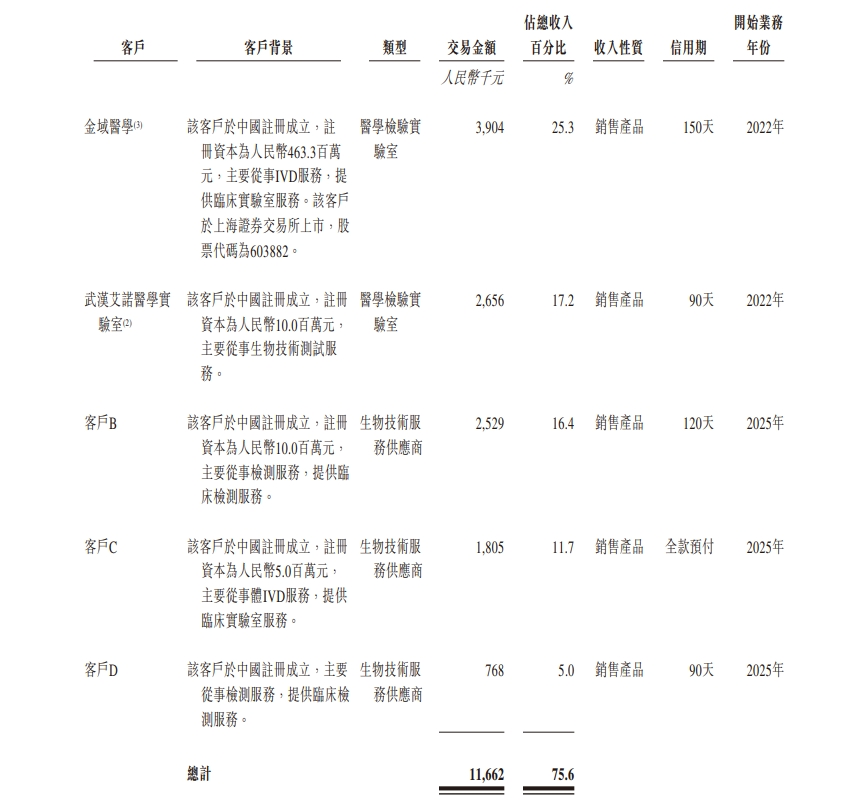

การกระจุกตัวของลูกค้านำเสนอความท้าทายสำคัญ ในปี 2024 และ 2025 ลูกค้าห้าอันดับแรกของบริษัทสร้างรายได้รวม 5.3 ล้านหยวน และ 11.7 ล้านหยวน ตามลำดับ คิดเป็น 73.2% และ 75.6% ของรายได้รวมตามลำดับ ในแต่ละปี ลูกค้ารายใหญ่ที่สุดสร้างรายได้ 3.8 ล้านหยวน และ 3.9 ล้านหยวน คิดเป็น 52.1% และ 25.3% ของรายได้ตามลำดับ

โดยเฉพาะอย่างยิ่ง Wuhan Aino Medical Laboratory ซึ่งก่อตั้งโดย Zhang Lianglu และเป็นบริษัทที่ถือหุ้นทั้งหมดโดยผู้ก่อตั้ง เป็นลูกค้ารายใหญ่ที่สุดของบริษัทในปี 2024 โดยมีรายได้คิดเป็น 52.1% ของรายได้ ซึ่งหมายความว่าประมาณครึ่งหนึ่งของรายได้ปี 2024 มาจากห้องปฏิบัติการของผู้ถือหุ้นที่มีอำนาจควบคุม ผู้นำด้านการทดสอบทางการแพทย์จากบุคคลที่สามอย่าง Jinyu Medical อยู่ในอันดับที่สองด้วยยอดขาย 674,000 หยวน (9.3% of revenue) Jinyu Medical มีผู้ถือหุ้นรายใหญ่ Liang Yaoming ซึ่งทำหน้าที่เป็นผู้ควบคุมที่แท้จริงของผู้ถือหุ้น Aimeison นั่นคือ Suzhou Jinghe นอกจากนี้ ผู้ถือหุ้น Guangdong Kepai Biotechnology อยู่ในอันดับที่สามด้วยยอดขาย 375,000 หยวน (5.2% of revenue).

บุคคลที่เกี่ยวข้องสองรายนี้รวมกันมีส่วนสร้างรายได้คิดเป็น 57.3% ของรายได้ทั้งหมด แสดงให้เห็นถึงการพึ่งพาธุรกรรมกับบุคคลที่เกี่ยวข้องอย่างมีนัยสำคัญ

ในปี 2025 โครงสร้างลูกค้าห้าอันดับแรกเปลี่ยนไป Wuhan Aino Medical Laboratory หล่นลงมาเป็นอันดับสอง โดยสัดส่วนรายได้ลดลงเหลือ 17.2% ถูกแทนที่ด้วยสถาบันบุคคลที่สามที่ไม่เกี่ยวข้องซึ่งขึ้นมาเป็นอันดับหนึ่ง ผู้ถือหุ้น Guangdong Kepai Biotechnology ยังคงอยู่ในกลุ่มห้าลูกค้าอันดับแรก ร่วมกับสถาบันตรวจสุขภาพและการทดสอบทางการแพทย์ของบุคคลที่สาม แม้โครงสร้างจะดีขึ้น แต่รายได้จากลูกค้าห้าอันดับแรกแบบรวมยังคงเกิน 75% บ่งชี้ว่าปัญหาการกระจุกตัวของลูกค้ายังคงไม่ได้รับการแก้ไข

Aimeison ระบุในหนังสือชี้ชวนว่า มีแนวโน้มที่บริษัทจะยังคงพึ่งพาลูกค้าจำนวนน้อยรายเพื่อสร้างรายได้ส่วนใหญ่ในอนาคตอันใกล้ โดยสัดส่วนรายได้จากลูกค้ารายเดียวอาจเพิ่มขึ้นในบางสถานการณ์ การสูญเสียลูกค้ารายใหญ่หนึ่งรายขึ้นไป หรือที่ลูกค้ารายใหญ่รายใดรายหนึ่งลดปริมาณการสั่งซื้อ จะส่งผลให้รายได้ลดลงอย่างมีนัยสำคัญ

โอกาสทางตลาดท่ามกลางความท้าทายด้านกฎระเบียบ

จากข้อมูลของ Frost & Sullivan ที่อ้างถึงในหนังสือชี้ชวน ในปี 2024 อุบัติการณ์มะเร็งตับอยู่ในอันดับที่สี่จากมะเร็งทั้งหมดในจีน ขณะที่อัตราการเสียชีวิตที่เกี่ยวข้องกับมะเร็งอยู่ในอันดับที่สอง มะเร็งระบบทางเดินปัสสาวะ (urothelial) มีลักษณะของอัตราการกลับเป็นซ้ำสูง การตรวจพบมะเร็งเหล่านี้ในระยะเริ่มต้นสามารถช่วยเพิ่มอัตราการรอดชีวิตของผู้ป่วยได้อย่างมาก ขณะเดียวกันก็ลดค่าใช้จ่ายทางการแพทย์ที่เกี่ยวข้องกับการรักษาในระยะท้าย ตลาดการตรวจหามะเร็งระดับโมเลกุลของจีนยังคงอยู่ในระยะเริ่มต้นแต่กำลังพัฒนาอย่างรวดเร็ว โดยเติบโตจาก 4.3 พันล้านหยวนในปี 2019 เป็น 8.7 พันล้านหยวนในปี 2024 คิดเป็นอัตราการเติบโตเฉลี่ยต่อปี (CAGR) 15.2% คาดว่าตลาดจะแตะ 38.8 พันล้านหยวนภายในปี 2033 โดยมี CAGR 18.1% ตั้งแต่ปี 2024 ถึง 2033

อย่างไรก็ตาม Aimeison เผชิญความท้าทายหลายด้าน ได้แก่ ความไม่สามารถทำกำไรต่อเนื่องเป็นเวลาหนึ่งทศวรรษโดยคาดว่าจะมีขาดทุนในปี 2026 ค่าใช้จ่ายด้าน R&D ที่สูงกว่ารายได้อย่างมีนัยสำคัญ และความเสี่ยงด้านการทดลองทางคลินิกและการได้รับอนุมัติด้านกฎระเบียบอย่างมีนัยสำคัญ