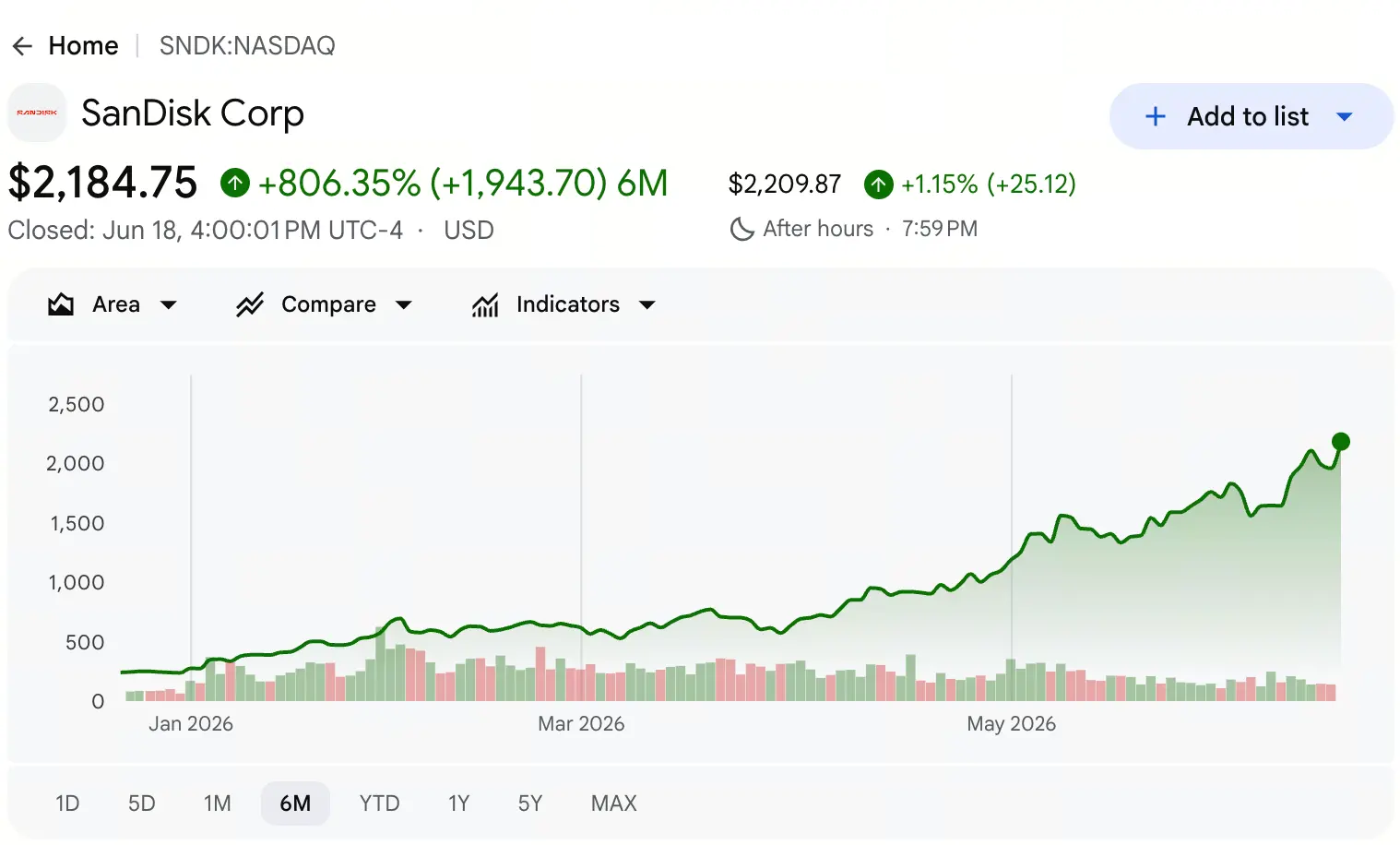

ในเดือนมิถุนายน 2026 แสงสปอตไลต์ในตลาดทุนทั่วโลกยังคงจับจ้องไปที่อุตสาหกรรมชิปสำหรับการจัดเก็บข้อมูลอย่างต่อเนื่อง จากข้อมูลราคาหุ้นของ Gate พบว่า SanDisk (SNDK) ปิดตลาดในวันศุกร์ที่แล้วที่ 2,183 ดอลลาร์ ช่วงการซื้อขายเพิ่มขึ้น 11.3% และระหว่างวันทำจุดสูงสุดแตะ 2,191 ดอลลาร์ พร้อมทำสถิติราคาสูงสุดเป็นประวัติการณ์อีกครั้ง

ราคานี้บอกอะไรได้บ้าง? ลองย้อนเส้นเวลาไปที่เดือนเมษายน 2025 เมื่อราคาหุ้นของ SanDisk เคยตกลงไปแตะจุดต่ำสุดที่ 27.89 ดอลลาร์ จาก 27.89 ดอลลาร์ สู่ 2,191 ดอลลาร์ ภายในช่วงเวลา 14 เดือน ยอดเพิ่มขึ้นสะสมมากกว่า 77 เท่า ณ วันที่ 18 มิถุนายน มูลค่าหลักทรัพย์ของ SanDisk ทะลุ 320 พันล้านดอลลาร์แล้ว และอัตราส่วนราคาต่อกำไรแบบรายได้นับล่วงหน้า (dynamic PE) อยู่ราว 69 เท่า

เมื่อหุ้นสามารถกระโดดขึ้นด้วยระดับราคาเช่นนี้ในเวลาที่สั้นมาก ตลาดก็ย่อมจะถามคำถามเดียวกันซ้ำๆ: เพดานราคาของ SanDisk อยู่ตรงไหน?

คำถามนี้ไม่มีคำตอบแบบตรงไปตรงมา การจะตอบให้ได้ต้องมองทะลุภาพลวงของราคา แล้วลงไปสู่ “ฐานรากเชิงโครงสร้าง” ของอุตสาหกรรมชิปจัดเก็บข้อมูล ตั้งแต่ผลประโยชน์ด้านการปฏิรูประบบจากการแยกสินทรัพย์ ไปจนถึงความไม่สมดุลระหว่างอุปสงค์และอุปทานที่ขับเคลื่อนโดย AI และสุดท้ายคือการเปลี่ยนแปลงเชิงข้อมูลการเงินกับการแยกตัวอย่างรุนแรงของอารมณ์ตลาด

การแยกออกเป็นอิสระช่วยกระตุ้นการประเมินมูลค่าของ SanDisk อย่างไร?

SanDisk ไม่ใช่บริษัทสตาร์ทอัพรุ่นใหม่ อดีตของบริษัทคือผู้บุกเบิกเทคโนโลยีหน่วยความจำแฟลช (global flash memory) ก่อตั้งในปี 1988 และในปี 2016 Western Digital ซื้อกิจการทั้งบริษัทด้วยมูลค่ารวมราว 19 พันล้านดอลลาร์ หลังจากนั้นกว่า 8 ปี SanDisk ยังดำเนินงานในฐานะ “หน่วยธุรกิจแฟลชของ Western Digital” ทำให้คุณค่าถูกซ่อนอยู่ในงบการเงินของกลุ่มบริษัทแบบรวมกัน ปี 2022 Elliott Management เสนอให้แยกหน่วยธุรกิจ HDD ออกจากธุรกิจ NAND แบบเปิดเผย โดยให้เหตุผลว่าตรรกะการประเมินมูลค่าของสินทรัพย์ 2 ประเภทนั้นแตกต่างกันโดยพื้นฐาน และการดำเนินงานแบบผสมกันทำให้มูลค่าตลาดของทั้งสองฝ่ายถูกประเมินต่ำลง

วันที่ 21 กุมภาพันธ์ 2025 การแยกตัวเสร็จสมบูรณ์ Western Digital กระจายหุ้นที่หมุนเวียนของ SanDisk ประมาณ 80.1% ให้ผู้ถือหุ้นตามอัตราส่วน 3:1 SanDisk จดทะเบียนเข้าตลาดแนสแด็กอย่างอิสระโดยใช้โค้ด SNDK และในเดือนพฤศจิกายนของปีเดียวกัน SanDisk ถูกบรรจุในดัชนี S&P 500

กลไกหลักของการปลดปล่อยคุณค่าจากการแยกตัวคือ: เมื่อโครงสร้างในงบกำไรขาดทุนของธุรกิจแฟลชหลุดออกจากการผูกกับธุรกิจ HDD ตลาดสามารถประเมินมูลค่าด้วยโมเดลการตั้งราคาแบบผู้ให้บริการ NAND ล้วน ไม่ถูกกดทับด้วยส่วนลดของกลุ่มบริษัทแบบรวม หลังจากเวลาผ่านไปราว 1 ปี มูลค่าตลาดของ SanDisk ก็แซง Western Digital ขึ้นไปได้มากกว่า 40 พันล้านดอลลาร์

การเปลี่ยนแปลงเชิงโครงสร้างครั้งนี้คือ “เงื่อนไขการกำหนดราคาสินทรัพย์” ที่เป็นรากฐานที่สุดของการพุ่งขึ้นรอบนี้ การขึ้นของ SanDisk ไม่ใช่เรื่องราวการเริ่มต้นจากศูนย์ของธุรกิจใหม่ แต่เป็นกระบวนการที่สินทรัพย์ที่โตแล้ว แม้ถูกประเมินราคาไว้ผิดมานาน ก่อนจะกลับมาสะท้อนคุณค่าผ่านการปรับโครงสร้างเชิงระบบ

ยุค AI ทำไม “ความจุในการจัดเก็บ (storage)” ถึงแซงหน้า “พลังประมวลผล (compute)” ?

หากการแยกตัวคือวาล์วที่ปลดปล่อยคุณค่า การระเบิดของความต้องการจาก AI ก็คือเครื่องยนต์ที่ขับให้ราคาพุ่งแรง

การเปลี่ยนผ่านทางความเข้าใจหลักของตลาดในปัจจุบันคือ: คอขวดของ AI กำลังย้ายจาก “พลังประมวลผล” ไปสู่ “ความจุสำหรับการจัดเก็บ” เมื่อความสนใจของตลาดยังจดจ่ออยู่กับชิปคำนวณอย่าง GPU ความเป็นไปได้เชิงตรรกะของอุตสาหกรรมที่ลึกกว่านั้นก็เริ่มก่อตัวขึ้น—ในยุคการทำงานของ AI แบบ inference ความหายากของการจัดเก็บข้อมูลกำลังแซงหน้าการคำนวณ

มองจากฝั่งอุปสงค์ ความต้องการด้านความจุของเซิร์ฟเวอร์ AI มากกว่าสถาปัตยกรรมแบบเดิมอย่างมีนัยสำคัญ ปริมาณการใช้ NAND แฟลชในเซิร์ฟเวอร์ AI เครื่องเดียวมากกว่าเซิร์ฟเวอร์แบบเดิมถึง 3 เท่า ที่สำคัญกว่านั้นคือการเปลี่ยนแปลงเชิงโครงสร้างของความต้องการ: ผู้ให้บริการคลาวด์ชั้นนำอย่าง Amazon, Microsoft, Google ได้ล็อกกำลังการผลิตด้านความจุสำหรับทั้งปี 2027 ไว้ล่วงหน้าแล้ว และเริ่มจัดทำโควต้าจัดส่งสำหรับปี 2028 ด้วย ลูกค้าบริษัทไม่ได้ปรับจังหวะการสั่งซื้อไปตามความผันผวนของราคาอีกต่อไป แต่ให้ความสำคัญกับการล็อกกำลังการผลิตเพื่อให้การส่งมอบพลังประมวลผลเป็นไปตามแผน ซึ่งทำลายวงจรวนเดิม “ราคาขึ้นแล้วขยายกำลังผลิต ต่อมาล้นแล้วราคาลง” อย่างรากฐาน

ฝั่งอุปทานกลับเผชิญข้อจำกัดเชิงแข็งหลายชั้น การขยายกำลังการผลิต NAND ต้องใช้เงินลงทุนจำนวนมหาศาลและใช้เวลาสร้างนาน รายงานวิจัยของ Mizuho ระบุว่า ปริมาณการผลิตเวเฟอร์ (wafer starts) คาดว่าจะหดตัว 5% ในปี 2026 และในปี 2027 ก็เพิ่มขึ้นเพียง 3% เท่านั้น ก่อนปี 2028 หรือ 2029 ตลาดจึงไม่น่าจะมีอุปทานใหม่ที่มีนัยสำคัญเริ่มขึ้น ส่วนฝั่งอุปสงค์ SSD แบบองค์กร (enterprise solid-state drive) กลายเป็นแรงขับสำคัญ สำหรับปี 2026 ถึง 2027 ความต้องการ NAND รวมคาดว่าจะเติบโต 18% ต่อปี

อุปสงค์ที่โตสวนทางอุปทานที่หดตัวจนเกิด “ช่องว่างแบบกรรไกร (silto difference)” คือพื้นฐานเชิงปัจจัยพื้นฐานที่มั่นคงที่สุดสำหรับการที่ SanDisk ยังคงปรับขึ้นอย่างต่อเนื่อง Goldman Sachs นิยามรอบขาขึ้นนี้ว่าเป็น “ซูเปอร์ไซเคิลหน่วยความจำ AI ที่กินเวลาหลายปี” และคาดว่าความขาดแคลนที่ขับเคลื่อนด้วย AI จะยืดเยื้ออย่างน้อยจนถึง 2028

การเปลี่ยนแปลงเชิงคุณภาพของข้อมูลการเงินจะพยุงขนาดราคาในปัจจุบันได้หรือไม่?

ความยั่งยืนของการขึ้นลงของราคา สุดท้ายขึ้นอยู่กับการปรับปรุงอย่างมีสาระของพื้นฐานทางการเงิน SanDisk ในผลประกอบการปี 2026 แสดงเส้นทางการเติบโตที่ชันมาก

ไตรมาส 1 ของปีงบประมาณ 2026 (สิ้นสุดวันที่ 10/2025) รายได้ของ SanDisk อยู่ที่ 2.308 พันล้านดอลลาร์ ไตรมาส 2 (สิ้นสุดวันที่ 1/2026) รายได้เพิ่มเป็น 3.025 พันล้านดอลลาร์ เพิ่มขึ้นประมาณ 31% เมื่อเทียบไตรมาสก่อน แต่จุดเปลี่ยนสำคัญเกิดขึ้นในไตรมาส 3 ของปีงบประมาณ 2026 (สิ้นสุดวันที่ 4/2026) — รายได้ต่อไตรมาสพุ่งขึ้นสู่ 5.95 พันล้านดอลลาร์ เพิ่มขึ้น 97% จากไตรมาสก่อน และเพิ่มขึ้น 251% เมื่อเทียบช่วงเดียวกันของปีก่อน กำไรสุทธิแบบ GAAP อยู่ที่ 3.615 พันล้านดอลลาร์ (กำไรต่อหุ้นแบบปรับลด 23.03 ดอลลาร์)

สิ่งที่น่าจับตายิ่งกว่าคือการกระโดดของอัตรากำไรขั้นต้น (gross margin) อัตรากำไรขั้นต้นของ SanDisk จากจุดต่ำสุดในปีงบประมาณ 2023 ที่ 7.1% กระโดดขึ้นสู่ 50.9% ในไตรมาส 2 ของปีงบประมาณ 2026 และในไตรมาส 3 ขึ้นไปอีกเป็น 78.4% อัตรากำไรขั้นต้นแบบไม่ใช่ GAAP ที่ 78.4% สูงกว่าค่าเฉลี่ยของอุตสาหกรรมที่ราว 30% ถึง 40% อย่างมาก ถือเป็นหนึ่งในไต่ระดับที่ชันที่สุดในประวัติศาสตร์อุตสาหกรรมเซมิคอนดักเตอร์

การปรับปรุงงบแสดงฐานะการเงินก็โดดเด่นเช่นกัน ฝ่ายบริหารใช้เวลาเพียง 10 เดือนเพื่อชำระหนี้จากการแยกตัวจำนวน 2 พันล้านดอลลาร์ ที่ต้องชำระ โดยชำระไปแล้ว 1.35 พันล้านดอลลาร์ ระดับหนี้สุทธิพลิกจาก -4.19 亿ดอลลาร์เป็นเป็นเงินสดสุทธิ 8.89 亿ดอลลาร์ หากคำนวณจากรายได้ในรอบ 12 เดือนย้อนหลัง การเติบโตของรายได้อยู่ที่ 83% และกระแสเงินสดอิสระ (free cash flow) อยู่ที่ 4.5 พันล้านดอลลาร์

คำแนะนำรายได้ของบริษัทสำหรับไตรมาส 4 ปีงบประมาณ 2026 อยู่ในช่วง 7.75 พันล้านดอลลาร์ ถึง 8.25 พันล้านดอลลาร์ คำแนะนำกำไรต่อหุ้นแบบไม่ใช่ GAAP อยู่ที่ 30 ถึง 33 ดอลลาร์ หากทำได้ตามช่วงนี้ รายได้ทั้งปีของ SanDisk จะใกล้เคียงหรือสูงกว่าฉันทามติของตลาดที่ 19.42 พันล้านดอลลาร์

การเปลี่ยนจาก “ภาวะการเงินตึงตัว” ไปสู่ “เครื่องรีดเงินสด (cash cow)” ให้เหตุผลเชิงจุลภาคสำหรับการประเมินมูลค่าราคาใหม่ของ SanDisk

โฟกัส NAND และโฟกัส DRAM แบบครบวงจร 2 เส้นทาง—ความต่างของการขึ้นบอกอะไรได้บ้าง?

ในการปรับขึ้นร่วมของหุ้นกลุ่มชิปจัดเก็บข้อมูล การขึ้นของ SanDisk นำหน้าเพื่อนในอุตสาหกรรมอย่างชัดเจน ณ วันที่ 18 มิถุนายน ผลตอบแทนสะสมของ SanDisk ในปีนี้อยู่ที่ราว 730% ขณะที่ Micron อยู่ที่ราว 260% ช่องว่างนี้ไม่ได้มาจากความเหนือกว่าด้านพื้นฐานโดยตรง แต่เป็นความต่างของโครงสร้างธุรกิจที่ส่งผลต่อความยืดหยุ่นของกำไร

SanDisk เป็นผู้เล่น NAND ล้วน บริษัทประเภทนี้ในวัฏจักรขาขึ้นของ NAND มักมีความยืดหยุ่นของรายได้และกำไรมากกว่ากลุ่มเซมิคอนดักเตอร์แบบผสม ในทางกลับกัน Micron มีธุรกิจครอบคลุมทั้ง DRAM และ NAND โดย DRAM (รวมถึง HBM) มีสัดส่วนรายได้มากกว่า โครงสร้างอุปสงค์-อุปทานและรอบการกำหนดราคาของ DRAM แตกต่างจาก NAND ทำให้ความยืดหยุ่นของกำไรรวมของ Micron ค่อนข้าง “อ่อนกว่า”

ทั้งสองเส้นทางไม่ได้หมายถึง “ดีกว่า/ด้อยกว่า” แต่เป็นความต่างด้านความสามารถในการปรับตัวตามสภาพตลาด ในช่วงที่ช่องว่างอุปสงค์-อุปทานของ NAND ขยายตัวอย่างต่อเนื่อง โหมดโฟกัสของ SanDisk จะขยายผลตอบแทนขาขึ้น ในขณะที่สภาพแวดล้อมที่ DRAM และ NAND ไปในทิศทางเดียวกัน การวางพอร์ตแบบครบวงจรจะให้เส้นโค้งการเติบโตที่สมดุลกว่า ชัดเจนว่าปัจจุบันสภาพตลาดเอื้อให้กับ “เส้นทางแรก” มากกว่า

ด้านส่วนแบ่งตลาด ในไตรมาส 1 ปี 2026 รายได้ของตลาด NAND ทั่วโลกอยู่ที่ 46 พันล้านดอลลาร์ เพิ่มขึ้น 90% จากไตรมาสก่อน Samsung ครองอันดับ 1 ด้วยสัดส่วน 29% SK hynix 18% ขณะที่ Kioxia (铠侠), Micron, SanDisk และ Yangtze Memory (长江存储) แย่งชิงส่วนแบ่งอันดับที่ 3 ด้วยราว 13% SanDisk ได้อำนาจต่อรองด้านราคาในสภาพอุปทาน NAND ที่ตึงตัวจากการประสานกำลังการผลิตกับพันธมิตรบริษัทร่วมทุน Kioxia

ความเห็นต่างระหว่างฝั่งขึ้นและลงรุนแรง—ผลจากการบีบสถานะ (short squeeze) ขยายการปรับขึ้นอย่างไร?

ในช่วงที่ SanDisk สร้างจุดสูงสุดใหม่อย่างต่อเนื่อง ตัวชี้วัดด้านอารมณ์ตลาดกลับสะท้อนความแตกแยกที่รุนแรงสุดขั้ว

สถานะฝั่งขายชอร์ตของ SanDisk แตะระดับสูงสุดเป็นประวัติการณ์ในช่วงปลายเดือนพฤษภาคม 2026 นี่หมายถึงความเห็นต่างระหว่างฝั่งซื้อและฝั่งขายในตลาดรุนแรงมาก นักลงทุนบางส่วนเชื่อว่าราคาปัจจุบันเบี่ยงเบนจากพื้นฐานอย่างมาก จึงเลือกทำชอร์ต แต่การที่สถานะฝั่งชอร์ตกระจุกตัวก็สร้าง “แรงส่ง” ที่อาจเกิด short squeeze ได้เช่นกัน ในกระบวนการปิดชอร์ต แรงซื้อเพื่อชดเชยจะยิ่งดันแรงกดขึ้น การปะทะกันของฝั่งซื้อและฝั่งขายในโครงสร้างเช่นนี้ ในแนวโน้มขาขึ้นมักก่อให้เกิดวัฏจักรป้อนกลับเชิงบวก “ยิ่งขึ้น ยิ่งชอร์ต ยิ่งชอร์ต ยิ่งขึ้น”

ในมุมมองด้านอารมณ์เชิงเทคนิค ตัวชี้วัดความแข็งแกร่งสัมพัทธ์ของ SanDisk เคยทะลุระดับ 99 และมีบางคนในตลาดเรียกว่า “หุ้นที่ถูกซื้อเกินที่สุดในประวัติศาสตร์” ความแตกต่างระหว่างตัวชี้วัดแนวโน้ม (trend-following) กับตัวชี้วัดการแกว่ง (oscillator) เป็นสัญญาณความเสี่ยงแบบคลาสสิก แม้แนวโน้มขาขึ้นยังคงสมบูรณ์ แต่โอกาสที่การปรับฐานระยะสั้นหรือการแกว่งตัวพักตัวก่อนรอบขึ้นถัดไปกำลังเพิ่มขึ้น

อย่างไรก็ดี ความแตกแยกเองไม่ใช่เงื่อนไขเพียงพอสำหรับการกลับตัวของแนวโน้ม ในบริบทที่ช่องว่างอุปสงค์-อุปทานด้านการจัดเก็บข้อมูลมีความยาวนานกว่าที่ตลาดเคยคาดไว้ในช่วงแรก การสะสมสถานะฝั่งชอร์ตอย่างต่อเนื่องอาจกลับกลายเป็นเชื้อเพลิงเพิ่มเติมสำหรับ short squeeze รอบถัดไป

ปัจจัยใดเป็นตัวกำหนดเพดานมูลค่า (valuation ceiling) ?

กลับมาที่คำถามหลักของบทความนี้: เพดานราคาของ SanDisk อยู่ตรงไหน?

ในมุมมองการกำหนดราคาของสถาบัน ช่วงราคาเป้าหมายของนักวิเคราะห์วอลล์สตรีทค่อนข้างกว้าง Morgan Stanley ปรับราคาเป้าหมายจาก 1,100 ดอลลาร์เป็น 1,750 ดอลลาร์ Bank of America จาก 1,550 ดอลลาร์เป็น 2,100 ดอลลาร์ Mizuho จาก 1,825 ดอลลาร์เป็น 2,200 ดอลลาร์ และ Cantor Fitzgerald ให้ราคาเป้าหมายที่ 2,900 ดอลลาร์ เมื่อรวมคำแนะนำล่าสุดของนักวิเคราะห์ 16 ราย ราคาเป้าหมายเฉลี่ยของ SanDisk อยู่ที่ราว 1,843 ดอลลาร์—แต่ราคาปัจจุบันอยู่สูงกว่าค่าเฉลี่ยนี้ไปไกลแล้ว

อย่างไรก็ตาม การปรับขึ้นของราคาเป้าหมายเป็นกระบวนการแบบไดนามิก Morgan Stanley ระบุในรายงานล่าสุดว่า ราคาหุ้นปัจจุบันของ SanDisk สอดคล้องกับอัตราส่วนราคาต่อกำไรคาดการณ์ของปีงบประมาณ 2027 ที่ยังต่ำกว่า 10 เท่า หากประเมินด้วย PE ไปข้างหน้าในปัจจุบัน มูลค่าของทั้งสองบริษัทยังดูสมเหตุสมผลมาก และหากมองไปที่การคาดการณ์กำไรของปีหน้า มูลค่าอาจยิ่งดูต่ำเกินไป นี่สะท้อนว่า แม้ราคาจะทำสถิติสูงสุดใหม่ แต่หากการเติบโตของกำไรตามทัน ระดับ valuation ยังมีพื้นที่ให้ขยายได้อีก

ความสูงของเพดานราคาสุดท้ายขึ้นกับการพัฒนาของตัวแปรหลัก 3 ประการ:

ประการแรก ระยะเวลาและความลึกของช่องว่างอุปสงค์-อุปทาน หาก NAND ขาดแคลนต่อเนื่องจนถึงปี 2028 หรือ 2029 รายได้ของ SanDisk จะมีทัศนวิสัยในการทำกำไรยาวขึ้นอย่างมาก Goldman Sachs คาดว่าเงื่อนไขอุปสงค์-อุปทานในปี 2027 จะตึงกว่าวัน 2026—ซึ่งหมายความว่าความกดดันด้านราคาขึ้นยังไม่ถึงจุดสูงสุด

ประการที่สอง การเจาะผ่านของโมเดลธุรกิจใหม่และอำนาจการตั้งราคา SanDisk ได้ล็อกมีกำลังรายได้สำหรับปีงบประมาณ 2027 มากกว่าหนึ่งในสามแล้วผ่านข้อตกลงจัดหาแบบหลายปี เมื่อสัดส่วนของการจัดหาที่ถูกผนวกเข้ากับโมเดลใหม่นี้เพิ่มขึ้น ความมั่นคงและความคาดการณ์ได้ของกำไรจะยิ่งดีขึ้น

ประการที่สาม ไทม์ไลน์การขยายกำลังการผลิต หากผู้ผลิตหลักเริ่มเดินเครื่องขยายกำลังการผลิตขนาดใหญ่ก่อนกำหนด ช่องว่างอุปสงค์-อุปทานอาจค่อยๆ แคบลงก่อนเวลา แต่ปัจจุบันฉันทามติของอุตสาหกรรมคือ ก่อนปี 2028 หรือ 2029 ตลาดจะไม่มีอุปทานกำลังผลิตใหม่ที่มีนัยสำคัญเกิดขึ้น

โดยรวมแล้ว เพดานราคาของ SanDisk ไม่ใช่ตัวเลขคงที่ แต่เป็นช่วงที่เปลี่ยนแปลงแบบไดนามิกตามตัวแปรข้างต้น ภายใต้กรณีฐานที่ช่องว่างอุปสงค์-อุปทานยังขยายตัวต่อไป ราคาปัจจุบันอาจไม่ใช่จุดจบ แต่ในขณะเดียวกัน ในบริบทที่ตัวชี้วัดด้านเทคนิคอยู่ในภาวะซื้อเกินสุดและสถานะฝั่งชอร์ตอยู่ในระดับสูงสุดเป็นประวัติการณ์ ความเสี่ยงต่อความผันผวนระยะสั้นก็ยังมองข้ามไม่ได้

คำถามที่พบบ่อย (FAQ)

ถาม: แรงขับเคลื่อนหลักของการปรับขึ้นของ SanDisk ในรอบนี้คืออะไร?

แรงขับเคลื่อนหลักคือการซ้อนทับกันของตรรกะ 3 ชั้น: การประเมินมูลค่าของสินทรัพย์ NAND ล้วนที่ได้มาหลัง Western Digital แยกธุรกิจออกจากกัน การระเบิดของความต้องการ NAND ที่มาจากศูนย์ข้อมูล AI และการขยายช่องว่างอุปสงค์-อุปทานจากข้อจำกัดเชิงแข็งด้านกำลังการผลิตในฝั่งอุปทาน

ถาม: ทำไมอัตรากำไรขั้นต้นของ SanDisk จึงพุ่งจาก 7.1% ไปสู่ 78.4%?

ส่วนใหญ่เป็นผลจากราคาผลิตภัณฑ์ NAND ที่ปรับขึ้นอย่างมาก และการขยับโครงสร้างสินค้าไปสู่ธุรกิจศูนย์ข้อมูลที่มีมูลค่าสูง รายได้จากธุรกิจศูนย์ข้อมูลในไตรมาส 3 ของปีงบประมาณ 2026 เพิ่มขึ้น 645% เมื่อเทียบปีต่อปี การเพิ่มสัดส่วนของสินค้าที่มีกำไรสูงช่วยดึงอัตรากำไรขั้นต้นโดยรวมโดยตรง

ถาม: ตลาดมีข้อถกเถียงใหญ่ที่สุดเกี่ยวกับ SanDisk เรื่องอะไร?

ข้อถกเถียงใหญ่ที่สุดอยู่ที่ความสอดคล้องระหว่าง valuation กับพื้นฐาน ฝั่งชอร์ตเชื่อว่าราคาปัจจุบันเบี่ยงเบนจากพื้นฐานอย่างรุนแรง ขณะที่ฝั่งลองเชื่อว่า forward PE ยังอยู่ในช่วงที่เหมาะสม และการเติบโตของกำไรจะเป็นตัวกลืน valuation

ถาม: คาดว่า ช่องว่างอุปสงค์-อุปทานของ NAND จะยืดเยื้อไปนานแค่ไหน?

สถาบันหลักคาดว่า ก่อนปี 2028 หรือ 2029 จะไม่มีอุปทานกำลังผลิตใหม่ที่มีนัยสำคัญเริ่มขึ้น Goldman Sachs คาดว่าการขาดแคลนด้านการจัดเก็บที่ขับเคลื่อนด้วย AI จะกินเวลาจนอย่างน้อยถึงปี 2028

ถาม: ทำไมความแตกต่างของผลตอบแทนระหว่าง SanDisk กับ Micron ถึงมากขนาดนี้?

SanDisk เป็นธุรกิจ NAND ล้วน ในวัฏจักรขาขึ้นของ NAND ความยืดหยุ่นของกำไรจะสูงกว่า Micron ที่ธุรกิจครอบคลุมทั้ง DRAM และ NAND ทำให้ความยืดหยุ่นของกำไรรวมค่อนข้างอยู่ในระดับที่ค่อนข้างอ่อนกว่า