обсяг зростає. Тим часом зростаюча складність RWA робить верифіковані ризикові фреймворки, такі як PoR та DVN, дедалі більш необхідними.

RWA вже не просто зберігаються на блокчейні; вони трансформуються у дохідні, забезпечувальні та композитні елементи для побудови ончейн-стратегій. Платформи та куратори стимулюють розвиток мультиактивних RWA-сховищ і пов’язаних деривативів, а інституції все активніше інтегруються з DeFi через партнерства на інфраструктурному рівні.

CEX та гаманці зосереджуються на залученні користувачів, покращенні досвіду та дотриманні вимог, тоді як DeFi відповідає за реалізацію дохідності, кліринг і управління ризиками. На практиці користувачі отримують доступ до продуктів кредитування та дохідності у форматі "в один клік" на платформах CEX, а базові стратегії реалізуються через ончейн-протоколи та сховища під управлінням кураторів.

Зі зростанням дохідного шару проєкти розширюються у напрямках платежів, рахунків та карток — формуючи замкнутий цикл "накопичення → зростання → витрати". Чи зможе ця модель масштабуватися, залежатиме від того, чи зможе регулювання встановити базові гарантії та чітку відповідальність, зберігаючи переваги ончейн-верифікованості.

Вступ

Еволюція DeFi пройшла кілька чітких фаз. Від перших днів ліквідності-майнінгу та простих агрегаторів дохідності до нещодавнього сплеску стратегій, таких як циклічне кредитування та фермерство балів у Pendle, поверхневі механіки генерації доходу постійно змінюються. Однак базова логіка залишається дивовижно сталою: дохід виникає як компенсація за прийняття ідентифікованих ризиків. У цьому сенсі дохідність DeFi принципово не відрізняється від дохідних активів у традиційних фінансах.

Джерело: Novelinvestor

Візьмемо для прикладу готівку та казначейські векселі. Це одні з найбільш "безризикових" інструментів сучасної фінансової системи, зазвичай представлені короткостроковими державними облігаціями США та фондами грошового ринку. Історичні дані свідчать, що їхня середня номінальна дохідність у довгостроковій перспективі становить близько 3,3%, а реальна дохідність — після коригування на інфляцію — майже нульова. Фактично інвестори отримують винагороду майже виключно за вартість часу грошей. Такі інструменти мають мінімальний кредитний ризик і дуже обмежену дюраційну експозицію. Проте компроміс очевидний: інфляція поступово знецінює купівельну спроможність, тому ці інструменти більше підходять для короткострокового паркування капіталу, а не для довгострокового накопичення багатства.

Облігації, навпаки, відображають класичну логіку отримання доходу за рахунок надання капіталу в борг і прийняття ризику. Неважливо, чи це державні, чи корпоративні випуски — різні рівні кредитної якості відповідають різним профілям дохідності. Історично інвестиційні облігації давали номінальну дохідність близько 4–4,6%, а високодохідні — близько 6–8%. Ці доходи компенсують інвесторам кредитний ризик, волатильність дюрації та ризик ліквідності. Компроміси також очевидні: ціни на облігації можуть різко падати під час циклів посилення монетарної політики, реальна дохідність може стати від’ємною в умовах високої інфляції, а у випадку дефолту чи реструктуризації інвестори можуть втратити основну суму безповоротно. (1)

Така ж логіка діє і в DeFi.

DeFi давно асоціюється із сприйняттям високої дохідності. Проте це сприйняття не є результатом створення зовсім нової моделі генерування багатства. Воно радше відображає той факт, що інвестори часто приймають на себе істотно вищі ризики порівняно з традиційними фінансовими активами. Ці ризики проявляються по-різному. На рівні протоколу існує ризик дефолту, пов’язаний зі смартконтрактами чи архітектурою системи. У циклічних кредитних стратегіях виникає ризик ліквідації через високу волатильність забезпечення. У фермерстві балів дохідність може бути дуже невизначеною через непередбачувані TGE-оцінки або зміну правил розподілу аірдропів.

У міру розвитку галузі ринок DeFi зазнає структурної трансформації. Все більше проєктів прагнуть сталого створення цінності — або поглиблюючи свої базові продукти, або розширюючись по ланцюгу створення вартості, щоб зміцнити свої позиції. Мета — перетворити протоколи на довготривалу фінансову інфраструктуру, а не покладатися на ранню модель "зростання за будь-яку ціну" за рахунок субсидій, аірдропів чи нестійко високих APY для залучення роздрібної ліквідності.

Виходячи з цих спостережень, розглянемо кілька ключових трендів, що формуються на сучасному ринку DeFi.

Тренд 1: Кредитні ринки стають модульними під управлінням кураторів ризику

Джерело: Bitwise X

Ончейн-кредитування стало одним із провідних напрямів DeFi завдяки високій ефективності клірингу та виконання, а також потужній композитності. Загальний обсяг заблокованої вартості (TVL) у цьому сегменті нині становить близько 58 млрд доларів. Нещодавно Bitwise оголосила про запуск некостодіального сховища на Morpho, де виступає куратором, залучаючи окремі команди для розробки стратегій і управління ризиками.

У DeFi 1.0 всі учасники були "структурно рівними" на рівні протоколу: однакові моделі відсоткових ставок, однакові правила ліквідації, однакова публічна інформація. Користувачі взаємодіяли безпосередньо з протоколом, без явного посередницького шару професійного управління ризиком чи виконання стратегій від їхнього імені.

У такій архітектурі складніші стратегії — крос-маркет ребалансування, динамічне управління ризиками, прогнозування ставок, оптимізація портфеля — зазвичай реалізовувалися приватно інституціями чи професійними трейдерами. Вони не були оформлені як продукти чи доступні звичайним користувачам у композитній формі. Протоколи були відкритими, але реальні можливості оптимізації дохідності та управління ризиками залишалися у вузького кола спеціалізованих учасників.

У цьому контексті виникли моделі сховищ і кураторів. Вони, спираючись на відкритість DeFi 1.0, вводять верифікований, некостодіальний шар стратегій, який структурує можливості управління ризиком та оптимізації дохідності, раніше доступні лише інституціям, роблячи їх прозорішими та доступнішими для ширшого кола ончейн-учасників.

На таких протоколах, як Morpho, куратори розподіляють капітал користувачів між можливостями з різними профілями ризику та доходу відповідно до своїх стратегій, динамічно коригуючи позиції на основі постійної оцінки ризику та очікуваної дохідності.

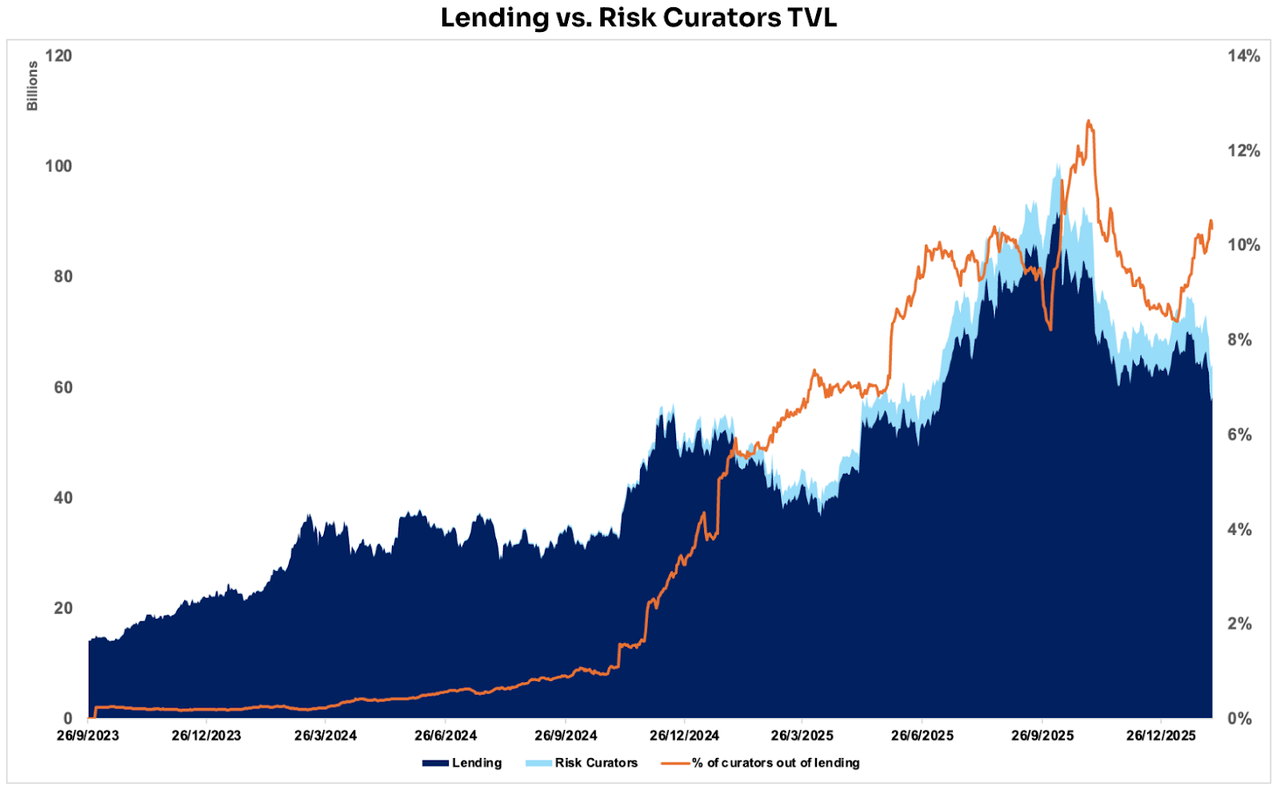

Джерело: DeFillama

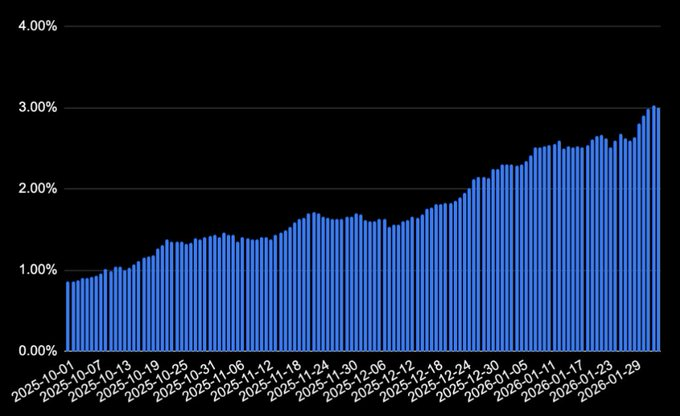

Дані свідчать, що з появою кураторів ризику частка TVL кредитних протоколів під їх управлінням стабільно зростає. Вона досягала майже 13% і наразі тримається біля 10%. Сьогодні в екосистемі лідерами є Steakhouse Financial, Sentora та Gauntlet — кожен управляє понад 1 млрд доларів у ончейн-кредитних позиціях.

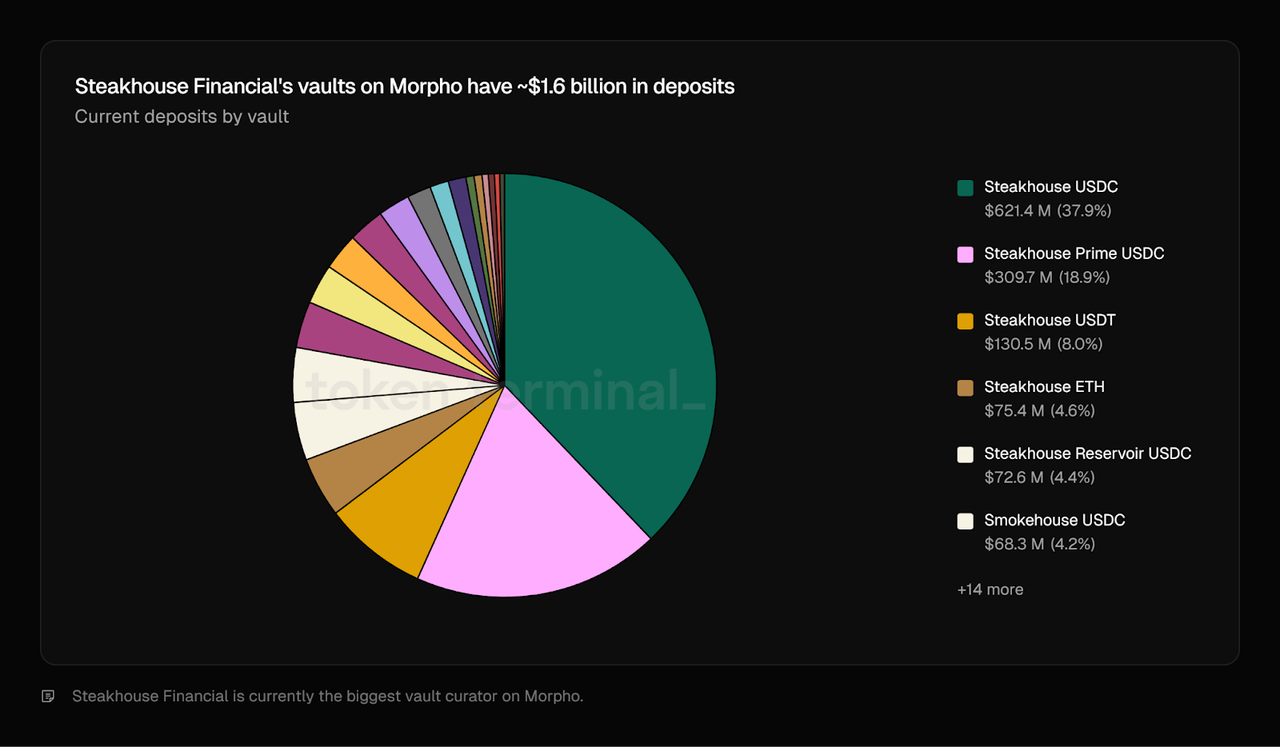

Джерело: Token Terminal

Як цим ончейн-менеджерам вдалося досягти швидкого зростання за останні роки?

Ключовий драйвер — не питання "хто залежить від кого", а те, що зі зрілістю інфраструктури й поглибленням спеціалізації одночасно розблоковуються як пропозиція, так і попит на ринку.

Візьмемо Steakhouse Financial: його портфель на Morpho становить майже 20% загального TVL протоколу, зосереджений переважно у блакитних активах — BTC, ETH та стейблкоїнах, включаючи синтетичні й обгорнуті форми. Це зростання нагадує взаємопосилювальний цикл: Morpho надає рейки й масштабовану ринкову структуру, а Steakhouse упаковує свої стратегії, управління ризиками та продуктові можливості у некостодіальні продукти з управління активами, які можуть бути широко прийняті.

(1) Продуктовий рівень: стратегічний шар як доступні "некостодіальні фонди"

Morpho надає стандартизовані інтерфейси сховищ/ринків та шари виконання, що дозволяє капіталу переміщатися між різними ринками.

Steakhouse упаковує логіку відбору та розподілу ризику у продукти-куратори, даючи користувачам змогу отримувати кращу дохідність з урахуванням ризику без необхідності самостійно вибирати ринки чи налаштовувати параметри.

(2) Рівень управління ризиками: заміна "довіри" на верифіковані механізми

Steakhouse знижує хвостові ризики від коригування стратегій через механізми таймлоків, відкладених змін і контроль доступу.

Екосистема Morpho постійно розвиває механізми Guardian — наприклад, призупинення певних операцій у разі аномалій для запобігання помилкам чи зловмисним змінам параметрів, що підвищує відтворюваність і стабільність.

(3) Рівень дистрибуції: розширення від ончейн-нативних до ширшої аудиторії

USDC Lending від Coinbase на Morpho ілюструє модель "канальна дистрибуція + DeFi-виконання + управління ризиком кураторів": Morpho надає рейки, а куратори — дохідні продукти, зручніші для користувачів.

Steakhouse також частково виступає як канал дистрибуції: коли клієнти шукають ончейн-дохідність, капітал природно надходить у керовані Steakhouse сховища на Morpho. Це створює позитивний зворотний зв’язок: Steakhouse нарощує обсяг активів під управлінням, а Morpho отримує додатковий TVL, виграючи і як менеджер, і як протокол.

Sentora розміщує кошти клієнтів у Aave Horizon як постачальник ліквідності у стейблкоїнах для отримання кредитних спредів, одночасно упаковуючи стратегії, що дають клієнтам опосередкований доступ до різних RWA. Аналогічно Gauntlet здійснює масштабне розміщення капіталу та управління сховищами на Morpho. (2)

Чому це стає трендом?

Капітал усе більше концентрується у спеціалізованих стратегіях, що відповідають за динамічне управління ризиками та розподіл портфеля, а також починають реалізовувати складніші стратегії, такі як кредитування під забезпеченням RWA. За цими стратегіями стоїть повний стек операційних і юридичних процесів: механізми ліквідації, кастодіальні рішення, комплаєнс-обмеження. Щоб DeFi став масовим, хтось має упакувати складні інституційні стратегії в доступні продукти для користувачів "в один клік". Протоколи кредитування теоретично могли б самі створювати цей шар, але на практиці витрати на розробку й підтримку часто перевищують економічний ефект. Тому багато хто віддає перевагу спеціалізованим стороннім кураторам. Цей тренд поширюється й на інші екосистеми: найбільший кредитний протокол Solana, Kamino, також переходить до модульної архітектури на основі сховищ.

Джерело: Kamino Governance

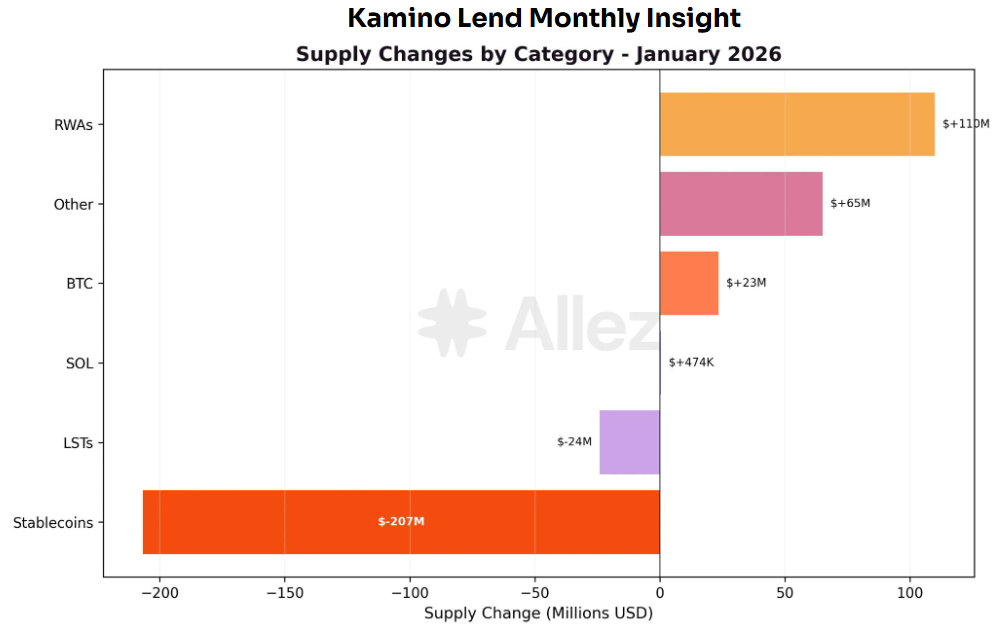

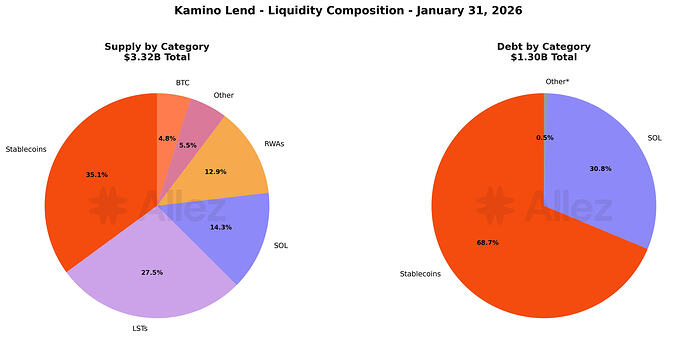

RWA став найшвидше зростаючою категорією Kamino за останній місяць: PRIME (+48 млн дол.) і syrupUSDC (+46 млн дол.) лідирують завдяки привабливій дохідності та стратегіям з використанням плеча. З боку позичальників ситуація інша: стейблкоїни становлять 69% усіх позик, що значною мірою підтримується стратегіями під забезпеченням RWA (PRIME, syrupUSDC, ONyc). (3)

Джерело: Kamino Governance

Зі зростанням попиту на кредитування під RWA куратори ризику, які відповідають за виконання й управління цими стратегіями, одночасно залучають більше депозитів і делегованого капіталу. Наприклад, продукти Sentora, пов’язані з PYUSD, минулого місяця були серед основних бенефіціарів чистих притоків капіталу. Це підтверджує, що зростання складності кредитування під RWA суттєво підвищує цінність і необхідність кураторів ризику.

Причина в тому, що RWA — це не просто ончейн-забезпечення. Вони часто включають структури емісії (наприклад, SPV), кастодіальні рішення, ліквідацію та юридичну забезпеченість, комплаєнс-обмеження (KYC/вайтлист/обмеження на передачу), оцінку NAV і оракули, а також управління строками й ліквідністю. Відповідно, ризики — це вже не лише волатильність ціни й ризик ліквідації, а багаторівнева комбінація кредитних, юридичних, операційних і ліквідних ризиків.

Тому, коли DeFi інтегрує кредитування під RWA, роль куратора ризику змінюється з "оптимізатора дохідності" на "постачальника скринінгу та структурування ризиків". Куратори відповідають за скринінг і нашарування складних ризиків, зниження ризику одиничної експозиції через диверсифікацію портфеля, а також за продуктування інституційного управління ризиками для ширшої участі користувачів із нижчими бар’єрами входу. Якщо обсяги RWA продовжать зростати, куратори ризику можуть перейти зі статусу опційних учасників до необхідного проміжного ризикового шару.

Огляд ризиків і реконструкція фреймворку управління ризиками

Крах ланцюга "Stream → Elixir → Euler" у листопаді 2025 року продемонстрував ключовий урок: найбільший ризик для кураторів ризику — не в безпеці смартконтрактів, а у відсутності прозорості щодо базової стратегії та кредитних ризиків. Коли дохідність упаковується у прості депозитні продукти, реальні ризики можуть бути вже передані й посилені через маршрутизацію та структурування портфеля. Як тільки стратегічний шар стає "чорним ящиком", сховище швидко перетворюється з "продукту управління активами" на "неверифікований ризиковий посередник".

Типові структурні слабкості можна класифікувати так:

Централізоване управління: EOAs і мультисиг-гаманці створюють єдиний пункт відмови й ризик зловживання правами доступу.

Леверидж через рестейкінг: багаторівневі сховища посилюють тиск ліквідності й ризик ліквідації.

Конфлікти інтересів: стимули, орієнтовані на зростання чи масштаб, призводять до прихованого левериджу та міграції хвостових ризиків.

Недостатня прозорість: відсутність верифікованих позицій, ціноутворення, забезпечення й розкриття стрес-сценаріїв.

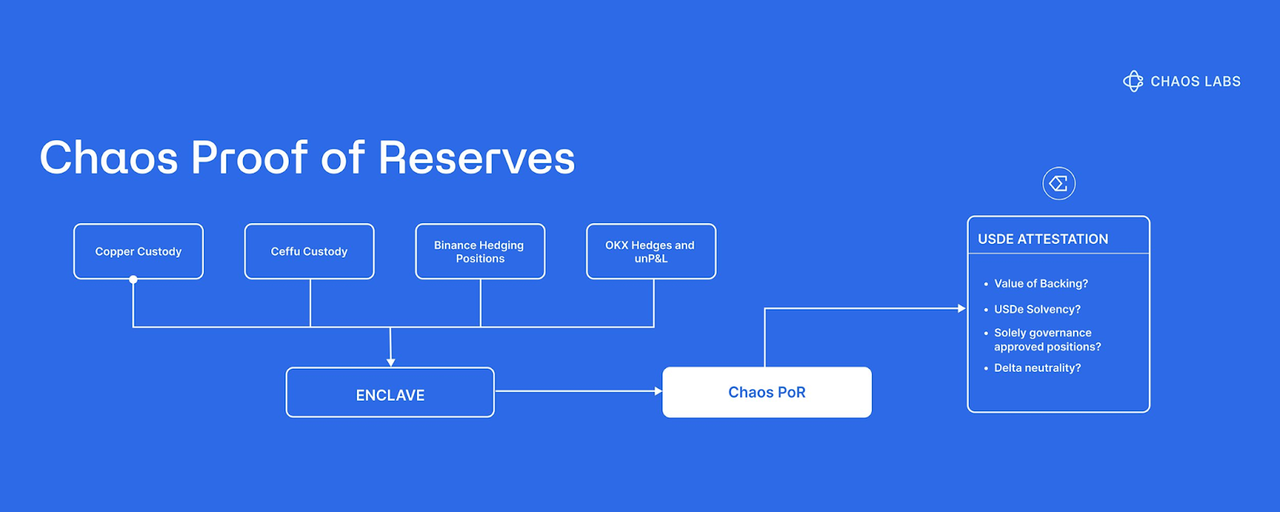

Відтак ринок почав розглядати PoR (Proof of Reserves) як критичну інфраструктуру контролю ризиків. Наприклад, PoR від Chaos Labs покликаний вирішити проблему панічного ціноутворення через інформаційні розриви. Після інциденту Bybit Ethena впровадила Chaos PoR для підвищення прозорості та верифікованості резервів USDe, що допомогло знизити каскадні ліквідації, спровоковані спекуляціями в періоди екстремальної волатильності. Механічно Chaos PoR використовує автоматизовану багаторівневу верифікацію для безперервного відстеження трьох основних потоків даних і видачі сигналів, які можуть використовувати смартконтракти: заблоковані резерви, емітована пропозиція та статус забезпечення. Фактично це переводить питання реальності й достатності резервів з площини наративу чи розкриття у програмований ризиковий інпут, дозволяючи протоколам і користувачам приймати рішення на основі верифікованих даних, а не ринкових настроїв. (4)

Додатково, Accountable пропонує комплементарне рішення через DVN (Data Verification Network), що є додатковим верифікованим і приватним шаром даних для сховищ DeFi та кураторів ризику. Кожен учасник запускає локальний вузол, а чутлива інформація — API-ключі, гаманці чи біржові акаунти, банківські чи кастодіальні дані — зберігається на власних серверах. Збір і репортинг даних виконуються локально та зберігаються в зашифрованому вигляді. DVN додає криптографічні докази до даних і результатів обчислень, дозволяючи зовнішнім сторонам переконатися, що дані походять із заявленого джерела, не були змінені, а процес агрегації є надійним — без доступу до окремих позицій. Через селективне розкриття куратори публікують лише ключові портфельні метрики (активи й зобов’язання, леверидж і покриття забезпечення, діапазони експозиції, покриття ліквідності), підвищуючи прозорість і довіру, але зберігаючи конфіденційність деталей стратегії. (5)

Порівняно з PoR, який відповідає на питання про достатність резервів, DVN іде далі, охоплюючи достовірність джерел даних і повноту зобов’язань у межах верифікованих гарантій. Це допомагає зменшити інформаційну асиметрію, спричинену "чорними ящиками", затримками обліку та вибірковим розкриттям, а також суттєво підвищує видимість ризиків у складніших сценаріях, таких як RWA.

Тренд 2: RWA дозрівають на блокчейні, а DeFi-юзкейси розширюються

Джерело: Coingeek

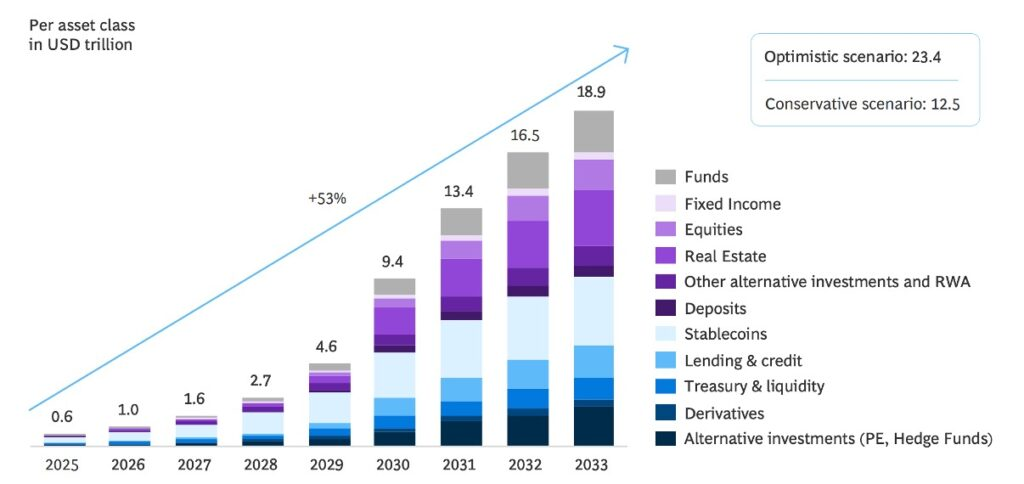

Токенізація RWA вже стала галузевим консенсусом. За низкою прогнозів, до 2033 року майже 20 трлн доларів активів можуть бути токенізовані, що принесе широкий спектр реальної дохідності — від казначейських векселів до премій перестрахування — у DeFi. Проте перенесення активів на блокчейн — лише перший крок. На практиці більшість RWA-платформ працюють за моделлю "один актив — одна позиція", подібно до фондів грошового ринку: користувачі депонують стейблкоїни, отримують фіксовану змішану дохідність і тримають позицію до викупу, без активного управління та з обмеженими механізмами динамічного ребалансування чи оптимізації портфеля. (6)

Тому, відповідно до логіки Тренду 1 (зростання ролі кураторів ризику), наступною категорією активів, що можуть управлятися у масштабі, стануть мультиактивні RWA-сховища. У цій моделі куратори відповідають за скринінг, андеррайтинг і постійний моніторинг активів, консолідуючи кілька експозицій у RWA в активно керований портфель. Через одну позицію користувачі отримують доступ до більш диверсифікованої, стійкої та скоригованої на ризик реальної дохідності.

Джерело: Blockwork @SilvioBusonero

Обсяг забезпечення RWA у кредитуванні продовжує зростати: нинішній TVL — близько 1,6 млрд доларів, що становить приблизно 3% загального ринку кредитування, причому основна активність зосереджена на платформах Aave, Midas, Morpho та Kamino. За цим трендом стоїть передусім зміна підходу та продуктових стратегій платформ кредитування:

Платформи кредитування

Aave впроваджує Horizon, перетворюючи кредитування під RWA на комплаєнтний, автономний модульний ринок і фактично інтегруючи RWA у свою основну продуктову лінійку. Morpho використовує сховища кураторів для стандартизації та масштабування кредитування під RWA. Kamino не лише запустила активи, пов’язані з RWA, як-от PRIME, а й залучає кураторів ризику для створення й реалізації різноманітних стратегій дохідності на базі RWA.

Джерело: Kamino Governance

Структура забезпечення Kamino свідчить, що стейблкоїни + RWA зараз становлять близько 48%, перевищуючи сумарну частку SOL + різних LST (~42%). Варто зазначити, що рання ліквідність і зростання Kamino були здебільшого зумовлені циклічними кредитними стратегіями на основі нативних активів і LST. Поточна зміна структури забезпечення свідчить про явний перехід фокусу платформи на RWA-підкріплене забезпечення. Це також підкреслює, що стратегічне позиціонування та продуктовий дизайн самих платформ кредитування стають ключовою рушійною силою розширення кредитування під RWA.

Продукти кредитування

Окрім платформного імпульсу, інновації продуктів і структурне оновлення також приносять новий імпульс для RWA у DeFi. У минулому більшість токенізованих активів концентрувалися у вузьких експозиціях — казначейські векселі чи золото — і залишалися на етапі простого перенесення активів на блокчейн. Функціонал обмежувався зберіганням і торгівлею, а розвиток прикладного шару був незрілим. Наприклад, ончейн-золоті токени XAUt і PAXG від Tether і Paxos тривалий час виконували роль передавальних сертифікатів, а не повноцінних DeFi-активів.

Джерело: Theo Network Docs

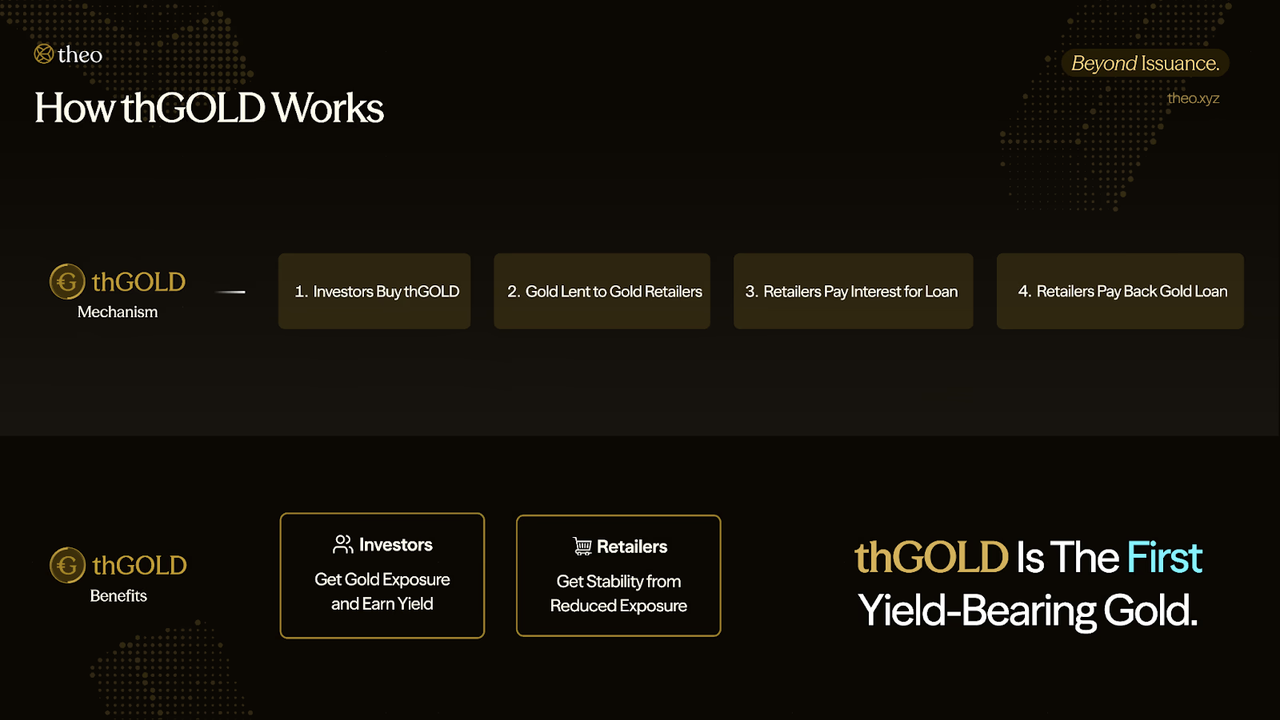

З 2025 року розвиток прикладного шару RWA у DeFi помітно прискорився. Розробники перетворюють RWA на композитні дохідні фінансові блоки для стратегій. Наприклад, Theo Network представила thGOLD — токенізований дохідний золотий продукт. Він генерує дохід, видаючи позики в золоті перевіреним роздрібним продавцям золота. Позичальники використовують золото для фінансування запасів і пізніше повертають ту ж кількість золота плюс відсотки, фактично перетворюючи золото на актив із грошовим потоком, із поточною річною дохідністю близько 2%. (7)

Більш того, дохідність означає, що ончейн-золото вже не є статичним активом. На цій основі thGOLD може використовуватися як забезпечення чи компонент стратегії у складніших структурах — наприклад, у дельта-нейтральних чи леверидж-стратегіях, що зазвичай недоступно для традиційних недохідних золотих токенів.

Джерело: X@rachit

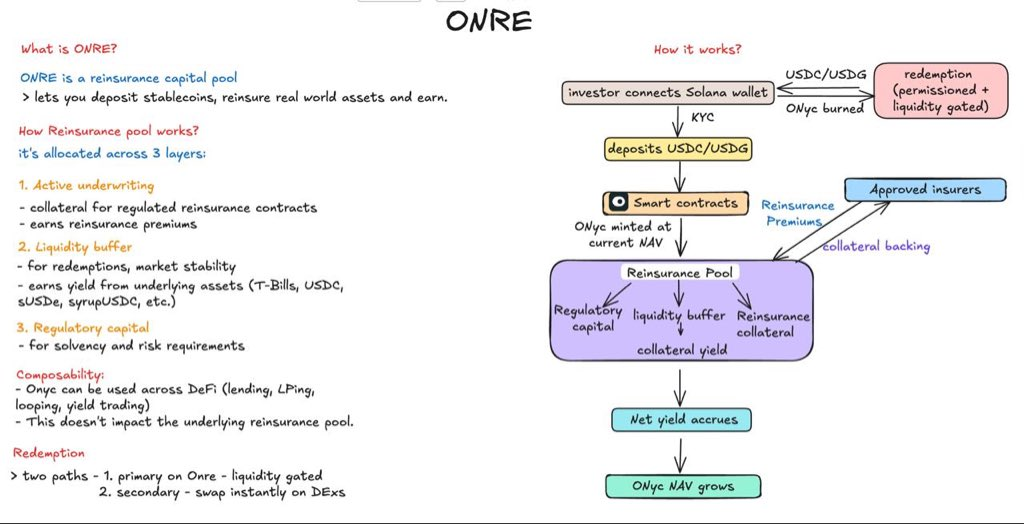

Ще один приклад — OnRe Finance у мережі Solana. Його дохідний токен ONyc отримує базову дохідність від перестрахування, яке можна описати як "страхування для страхових компаній". Стандартні страховики покривають ризики майна чи бізнесу, але під час катастроф (урагани, землетруси) обсяг виплат різко зростає. Щоб диверсифікувати ці хвостові ризики, страховики передають частину експозиції перестраховикам і платять їм премії; у цій структурі OnRe виступає постачальником перестрахувального капіталу. (8)

Механічно OnRe розміщує капітал у короткострокові перестрахувальні контракти. Страхові компанії зазвичай сплачують премії авансом; якщо протягом періоду покриття не відбувається масштабної катастрофи і виплати залишаються нижчими за очікування, прибуток від андеррайтингу (премія мінус виплати) стає джерелом дохідності ONyc. Після інтеграції цієї структури в DeFi користувачі можуть тримати й торгувати ONyc як інші дохідні активи. Крім того, ONyc інтегровано у кредитну екосистему Kamino, де його можна використовувати як забезпечення для циклічного чи леверидж-кредитування, поєднуючи реальну дохідність від перестрахування з ончейн-інструментами ефективності капіталу.

Зростання інституційної участі у DeFi

Традиційні фінансові інституції заходять у DeFi через інфраструктурну інтеграцію, а не просто купівлю токенів чи спекулятивну торгівлю. Один із ключових шляхів — інтеграція комплаєнтних RWA безпосередньо у торгові й ліквідні рейки DeFi. Показовий приклад — співпраця Uniswap x BlackRock: Uniswap Labs разом із Securitize підключили токенізований фонд грошового ринку BlackRock BUIDL до UniswapX, що дозволяє кваліфікованим інвесторам торгувати й маршрутизувати ліквідність між BUIDL і стейблкоїнами безпосередньо на блокчейні. Значення цієї співпраці — не в самій емісії активів на блокчейні, а в інтеграції інституційних активів у композитний торговий шар DeFi, відкриваючи шлях для кредитування, забезпечення та вторинної ліквідності. (9)

Інший шлях — довгострокова та глибша інтеграція інституцій, які роблять ставку на те, що ончейн-кредитування стане мейнстримом. Партнерство Apollo та Morpho ілюструє цей напрям. Morpho Association уклала угоду з Apollo, що дозволяє Apollo за певних умов придбати до 90 млн MORPHO протягом 48 місяців. Стратегічна логіка — взаємодоповнення: Apollo надає інституційний капітал і кредитну довіру, Morpho — модульну інфраструктуру кредитування та продуктовані можливості кураторів/сховищ. Це поєднання "капітал + інфраструктура" чітко сигналізує ринку: ончейн-кредитування еволюціонує з DeFi-продукту у фінансовий рейл для інституційного використання. (10)

RWA-перпетуали

Токенізовані акції залучають різні платформи, але структурні моделі суттєво різняться. xStocks і Backed застосовують модель 1:1 із кастодіальним забезпеченням: кастодіан зберігає еквівалентну кількість базових акцій для кожного емітованого токена. Інвестори отримують цінову експозицію й можливість торгувати 24/7, але юридично акціонером залишається кастодіан, а токенхолдери не потрапляють до реєстру акціонерів компанії.

Superstate і Securitize обрали інший підхід: як SEC-визнані трансфер-агенти вони безпосередньо реєструють токенхолдерів у реєстрі акціонерів компанії. Тут блокчейн уже не просто зовнішній шар для торгівлі й клірингу — він інтегрується у систему реєстрації акціонерів і перевірки прав.

Показовий прецедент — вересень 2025 року, коли Galaxy Digital здійснила токенізований випуск через платформу Opening Bell від Superstate. Власники токена GLXY були структурно визнані справжніми акціонерами з правами голосу та дивідендами. Таким чином, ончейн-записи про власність напряму пов’язані з традиційною системою реєстрації акціонерів.

Джерело: Coindesk

Інфраструктура ринку також рухається у цьому напрямку. DTCC — центральна клірингова, розрахункова й кастодіальна установа ринку капіталу США, яка обробляє операції на трильйони доларів, — отримала "no-action letter" від SEC. Це фактично дозволяє DTCC почати токенізацію частини своєї інфраструктури, створюючи фундамент для перенесення цінних паперів на блокчейн у форматі, ближчому до традиційних ринкових структур. (11)

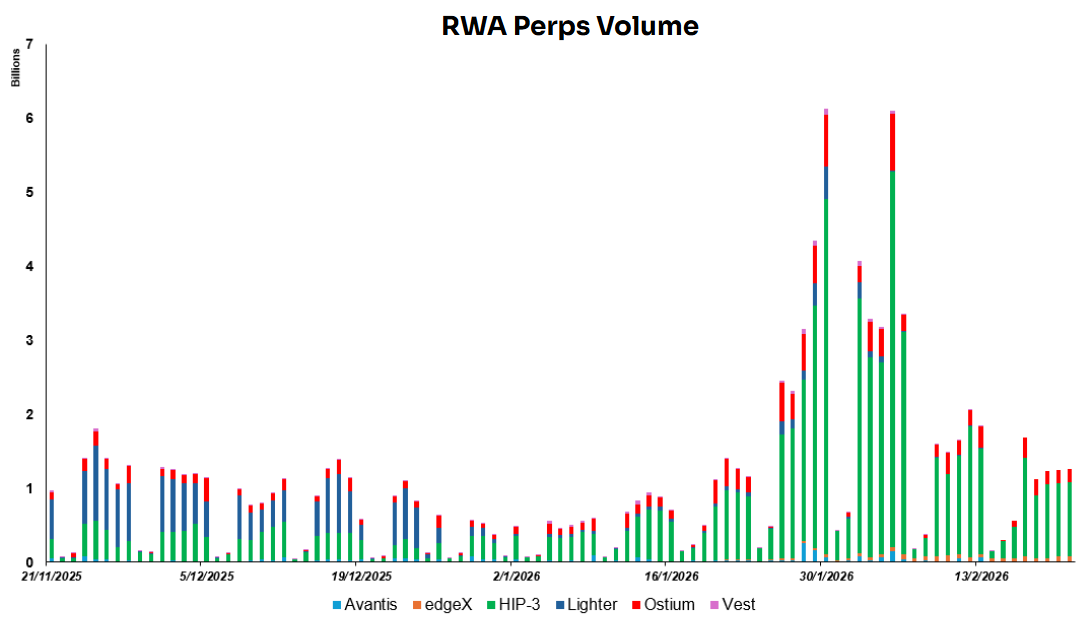

Поточний стан RWA-перпетуальних контрактів

Джерело: Dune Analytics@yandhii

Зараз денний обсяг торгівлі ончейн RWA-перпетуалами становить близько 1,5–2,0 млрд доларів, причому більшість обсягу генерують проєкти екосистеми Hyperliquid HIP-3 (понад 60% загального обсягу). Для порівняння: середньоденний обсяг торгівлі акціями США — близько 51,65 млрд доларів, а золото у 2024 році мало середньоденний обсяг близько 233 млрд доларів. Це підкреслює, що ліквідність ончейн-деривативів RWA поки що значно менша за традиційні ринки й має значний потенціал зростання. (12)

Джерело: Lighter X

Одна з ключових переваг ончейн-ринків — це відкриття глобальних ліквідних шлюзів. Активи, які раніше обмежувалися торговими сесіями, географією чи брокерськими каналами, перетворюються на стандартизовані контракти для торгівлі 24/7 глобальною аудиторією. Яскравий приклад — Lighter, що нещодавно запустила перпетуальні контракти на низку корейських акцій, фактично відкривши інвесторам з-за меж Кореї доступ до іноземних ринків акцій із нижчим порогом входу.

Однак перпетуальні контракти на акції не дають права власності на акції й не надають прав акціонера (голосування, дивіденди). Це деривативи, ціна яких прив’язана до базової акції через індекси чи оракули. Торгівля ведеться лише на зміну ціни, а розрахунок — за зміною ціни, без фактичної передачі акцій.

Водночас у ринку залишаються два основні вузькі місця.

Перше — фрагментація ліквідності. Токенізовані акції розподілені між різними блокчейнами й платформами, немає єдиної книги заявок чи глибини ліквідності. Тому глибина торгівлі значно менша, ніж на традиційних ринках, ціни більш чутливі до впливу, а екосистема поки не підтримує великі інституційні угоди чи стійкі маркет-мейкінгові структури.

Друге — регулювання залишається здебільшого "офшорним". Багато продуктів працюють у юрисдикціях із легшим наглядом. У США чіткого регуляторного якоря ще немає. Хоча багато платформ вже запустили структуровані продукти у форматі перпетуалів, CFTC досі не встановила прозорої й передбачуваної рамки для них. Регулятори ще збирають зворотний зв’язок і оцінюють межі регулювання.

Це означає, що платформи, які сьогодні запускають перпетуальні продукти, працюють у режимі суттєвої регуляторної невизначеності. Правові межі доступності таких контрактів для роздрібних інвесторів у США залишаються невизначеними. У довгостроковій перспективі сталий розвиток, ймовірно, залежатиме від того, чи надасть CFTC чіткіші орієнтири через формалізоване rulemaking або більш прозорі тлумачення.

Тренд 3: DeFi стає інфраструктурою дохідності та виконання для централізованої дистрибуції

USD1 інтегровано в Binance Earn як дохідний актив. Coinbase запустила кредитування під заставу криптоактивів на базі Morpho. Дохідні продукти Kraken у DeFi підключені до сховищ під управлінням Chaos Labs. Тим часом токени Ondo Global Markets лістяться на Gate.

Ці події свідчать про чіткий тренд: для масштабування DeFi дедалі частіше інтегрується у дистрибуційні системи централізованих бірж (CEX) і гаманців — Earn-продукти, кредитування, мінідодатки у гаманцях — замість прямої конкуренції на рівні входу користувача. У такій структурі CEX і гаманці відповідають за залучення користувачів, продуктування та досвід, а DeFi-протоколи — за виконання, кліринг, управління ризиками та композитність. Відбувається поділ праці: дистрибуція — через централізовані канали, генерація дохідності та виконання — ончейн.

По-перше, CEX і великі гаманці мають сильніші можливості залучення й конвертації користувачів. Вони вже мають великі бази користувачів, низький поріг входу, зрілі фіатні шлюзи й підтримку. Це дозволяє будувати плавний продуктовий шлях від "купити" до "заробити" і "позичити". Для більшості користувачів пряма взаємодія з ончейн-протоколами пов’язана з вищими витратами на навчання й операційними складнощами — управління гаманцем, газ-фі, кросчейн-транзакції, підписання дозволів. Додатково — підвищені ризики: смартконтрактні вразливості, фішинг, помилки авторизації. Натомість досвід "в один клік" на CEX ближчий до традиційних фінпослуг, що забезпечує вищу конверсію.

По-друге, довіра та комплаєнс формують ключову конкурентну перевагу на вході. Багато джерел капіталу — особливо консервативні роздрібні користувачі та інституції — не мають дефіциту дохідних можливостей, але їм потрібна впевненість у безпеці та допустимості продукту. CEX мають більший досвід у питаннях бренду, процесів управління ризиками, KYC/AML, адаптації до юрисдикцій, розкриття ризиків і чіткої відповідальності. Це знижує психологічні бар’єри щодо "чорних ящиків", шахрайств чи незворотних втрат. Тобто CEX краще пакують складні ончейн-стратегії у продукти, які можна продавати, зрозуміти й нести за них відповідальність.

Ця модель також відповідає комерційним інтересам обох сторін. CEX прагнуть розширити продуктовий портфель і збільшити утримання активів і ARPU, але не хочуть брати на себе всю технічну складність і ризики ончейн-стратегій. DeFi-протоколи шукають масштабний стабільний капітал, але не мають ефективних каналів дистрибуції й ресурсів для навчання користувачів. Найприродніший результат — "централізований фронтенд, ончейн-бекенд": CEX і гаманці керують відносинами з користувачами, досвідом і комплаєнс-рамками, а DeFi-протоколи — виконанням дохідності, клірингом і композитністю, підсилюючи структурний поділ.

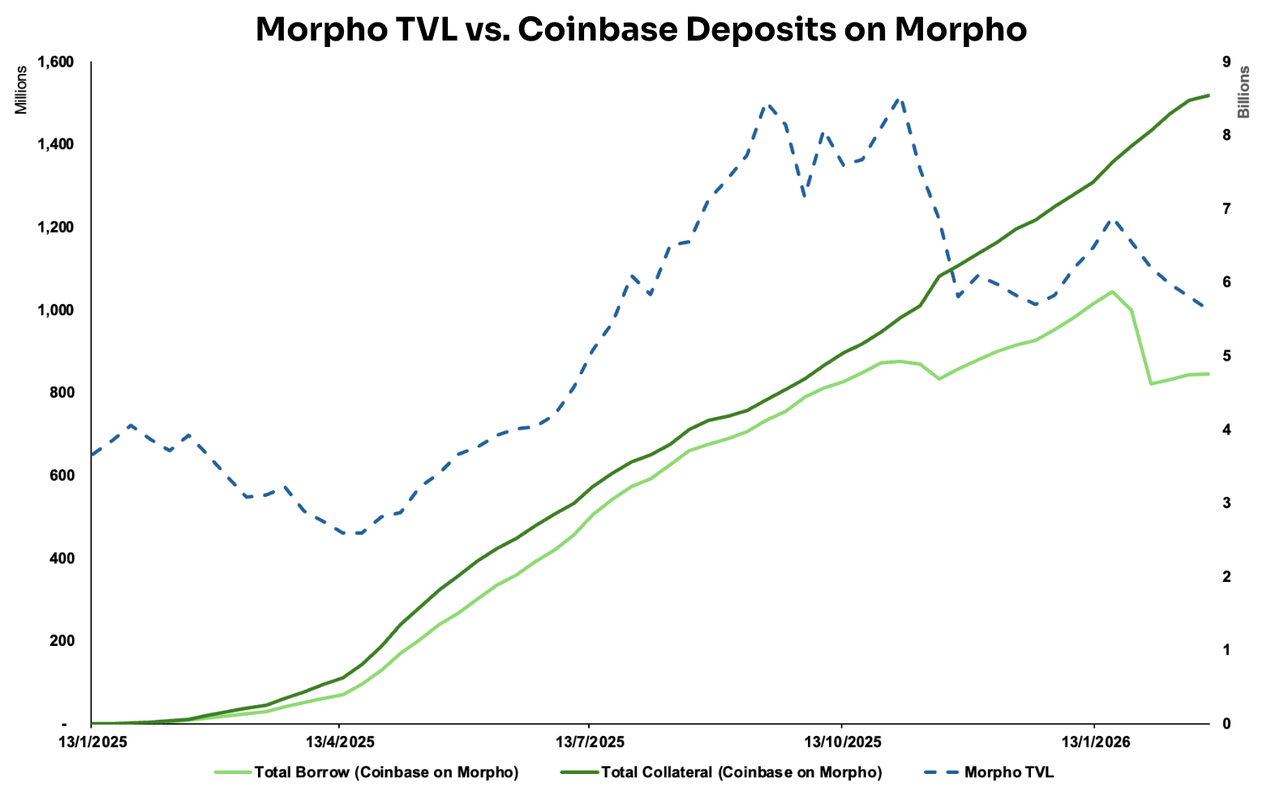

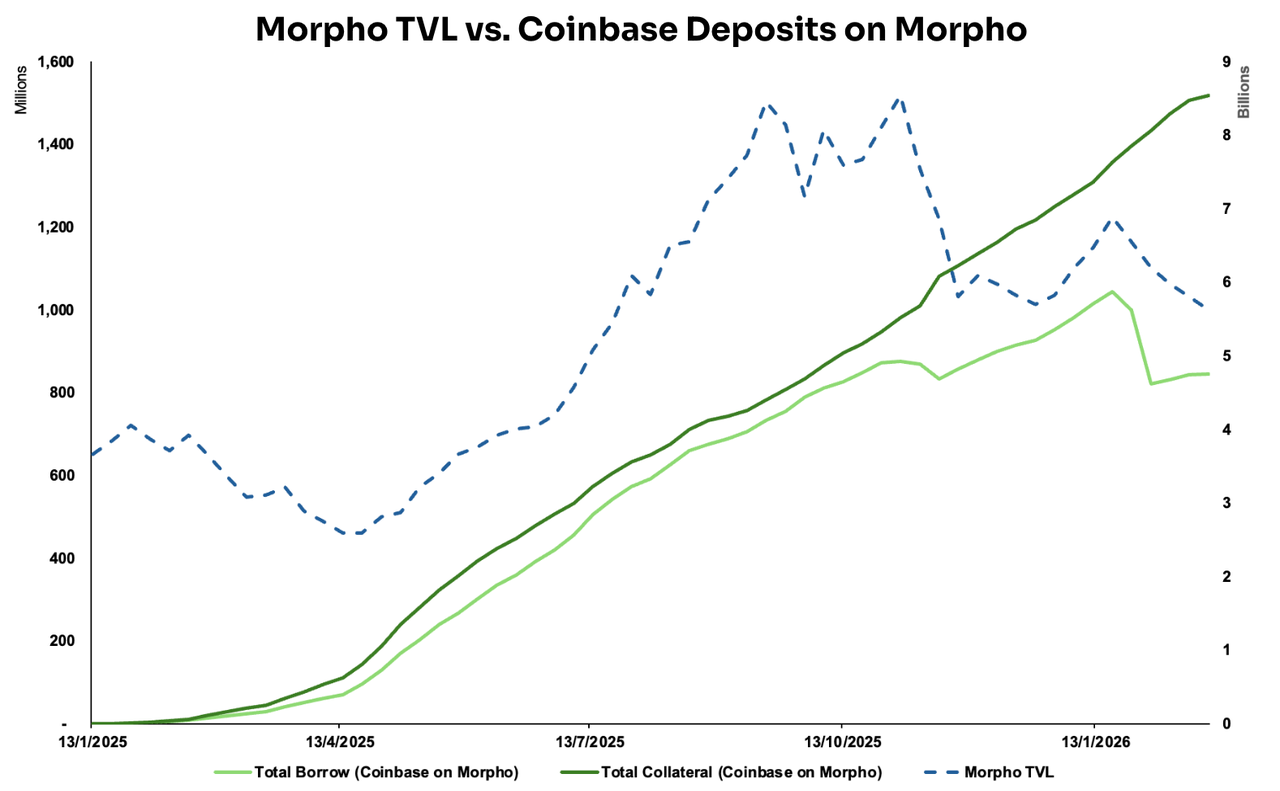

Джерело: DeFillama, Dune Analytics@ryanyyi

Модель "CeFi-фронтенд, DeFi-бекенд" особливо помітна у співпраці Coinbase і Morpho Labs. З січня 2025 року Coinbase запустила сервіс кредитування під заставу криптовалюти, що дозволяє позичати USD Coin (USDC) під забезпечення Bitcoin (BTC). На практиці після ініціації позики BTC автоматично конвертується у Coinbase Wrapped Bitcoin (cbBTC) і депонується як забезпечення на ринку Morpho у мережі Base. Ключ інтеграції — майже вся складність ончейн-взаємодії винесена у бекенд, а користувач завершує процес кредитування у звичному для фінпродуктів форматі. (13)

Інфраструктура цієї моделі включає кілька компонентів: Coinbase Smart Wallet, що автоматично зв’язується з акаунтом користувача для ончейн-операцій; Passkeys для управління приватними ключами й підпису транзакцій; Paymaster, який дозволяє платити газ будь-яким токеном; MagicSpend, що дає змогу завершити транзакцію навіть без активів на ончейн-гаманці (списання йде напряму з акаунта Coinbase). У підсумку користувачеві достатньо мати BTC, щоб "позичити USDC в один клік" у додатку, а всі дії — створення гаманця, бриджинг, газ, підписання — відбуваються у фоні.

Після запуску інтеграції обсяги забезпечення й кредитування, що надходять на Morpho через канал Coinbase, стабільно зростають. Для Morpho це не лише зростання TVL. Партнерство з Coinbase забезпечує сильну довіру й "spillover" репутації: як інфраструктурний шар, обраний мейнстрим-платформою, Morpho стає більш надійним і зручним, що полегшує залучення нових депозитаріїв, кураторів і інтеграцій, підсилюючи позитивний цикл зростання.

Джерело: Dune Analytics@ondo_team, @xstocks

Ще один приклад — лістинг токенів Ondo Global Markets і xStocks на кількох централізованих біржах. Дані свідчать, що їхній обсяг торгівлі на CEX значно перевищує DEX — у 3,5× і 32× відповідно. Це підкреслює реалії: на поточному етапі CEX залишаються найбільшими центрами ліквідності й найефективнішими майданчиками для матчінгу. Вони природно акумулюють більшу базу користувачів, забезпечуючи глибші книги заявок і швидше формування ціни на ранніх етапах лістингу — що суттєво підвищує загальну ліквідність ринку.

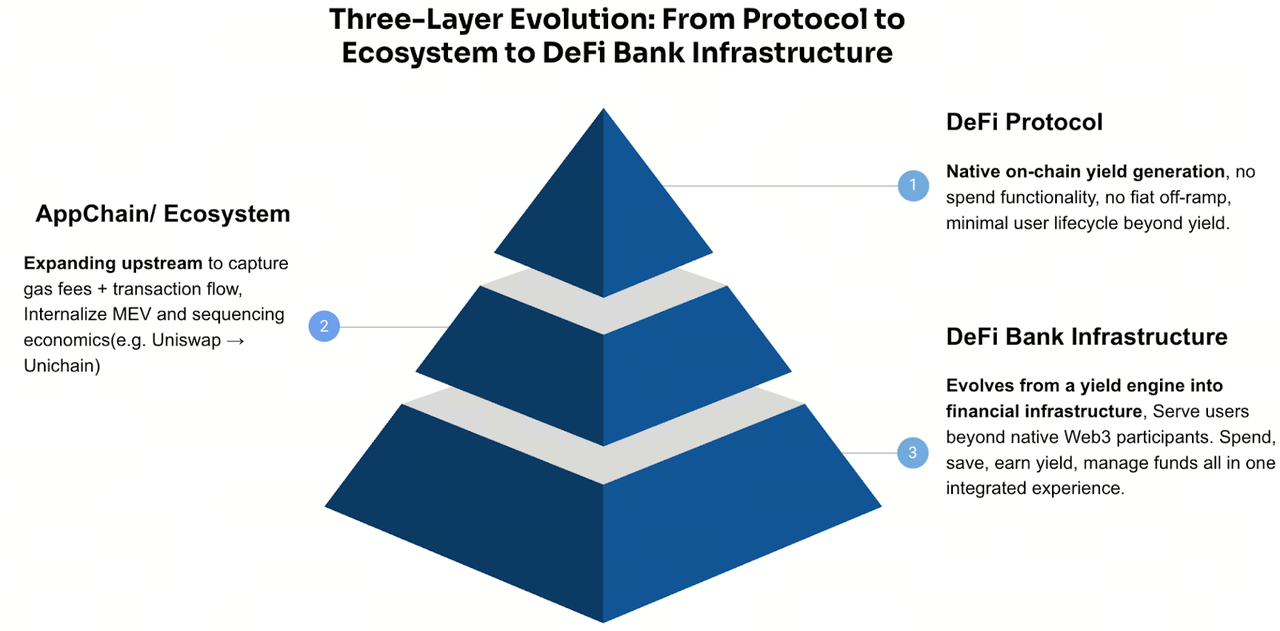

Тренд 4: DeFi-сховища еволюціонують у ончейн-необанки з інтеграцією платежів, заощаджень і дохідності

На макрорівні регуляторний шлях для банків і інституцій у цифрових активах стає значно прозорішим у міру формування законодавства щодо стейблкоїнів. Регулятори США — Офіс контролера валютного обігу (OCC), Федеральна корпорація страхування депозитів (FDIC), Федеральний резерв — поступово знімають обмежувальні настанови, сигналізуючи про реальні можливості для кастоді, клірингу, стейкінгу й емісії стейблкоїнів.

Водночас регуляторні рамки, як-от MiCA у ЄС, а також політики в Японії, Гонконзі та Великій Британії, роблять акцент на достатності резервів, прозорості й управлінні ризиками. У сукупності зовнішнє середовище дає розробникам чіткіші комплаєнс-якорі й закладає інституційну базу для продуктів на кшталт Neo Finance, які поєднують регульовані фінансові системи з ончейн-інфраструктурою.

З боку інфраструктури собівартість сучасних L1 і L2 значно знизилася, а абстракція акаунтів досягла рівня, коли ончейн-фінпродукти можуть забезпечувати досвід, близький до Web2. Наприклад, користувач може створити смарт-гаманець через email, прив’язати банківський рахунок, розмістити кошти у DeFi-сховищах (Morpho Labs) для отримання дохідності й витрачати її напряму через дебетову картку.

Більш того, ядрові можливості для побудови необанку стали модульними й майже "plug-and-play". Ключові компоненти — платіжні акаунти, фіатні шлюзи, емісія карток, KYC, кастодіальні гаманці — стандартизовані інфраструктурними провайдерами. Наприклад: для віртуальних USD-акаунтів і платіжних рейок можна інтегрувати Bridge; для швидкого запуску криптокарт — Rain; для онбордингу й інтеграції гаманців/ідентифікації — Privy. Це дозволяє збирати продукти швидко без глибоких банківських партнерств чи складного комплаєнсу.

Ці структурні зміни безпосередньо формують стратегії багатьох DeFi-проєктів. Щоб охопити ширшу аудиторію, дедалі більше команд рухаються до інтегрованих банківських сервісів. Наприклад, ether.fi виросла з платформи ліквідного стейкінгу у повноцінний DeFi-банк із продуктами для заощаджень, дохідності й платежів. Aave розширилася за межі кредитного протоколу, розробивши мобільні додатки з банківським досвідом депозитів, зняття й управління коштами. AllScale будує інфраструктуру акаунтів на основі стейблкоїнів для глобальних мікропідприємств, що дозволяє "глобальним індивідам і малим командам" здійснювати кросбордер-платежі й фіноперації у моделі самостійного кастодіального банкінгу. Аналогічно, Tether через інвестиції у Plasma blockchain розширює стейблкоїни за межі шару емісії до ширшої платіжної та акаунтової інфраструктури у власній екосистемі.

Очевидно, це також є розширенням у низхідному напрямку, зумовленим масштабом. У міру зростання дохідних шарів (сховища, кредитні протоколи) проєкти природно еволюціонують від вузькоспеціалізованих протоколів до повного фінансового стеку. Типова траєкторія: "протокол → екосистема/ланцюг → фіндодатки". Логіка цього переходу прагматична й частково пов’язана з оцінкою: розподіл лише дохідності дає обмежені можливості монетизації й мультиплікатори оцінки. Але розширення у платежі, кастоді, акаунти й управління відносинами з користувачами дозволяє будувати стійкіші, компаундингові джерела доходу та відкривати значно вищий потенціал оцінки.

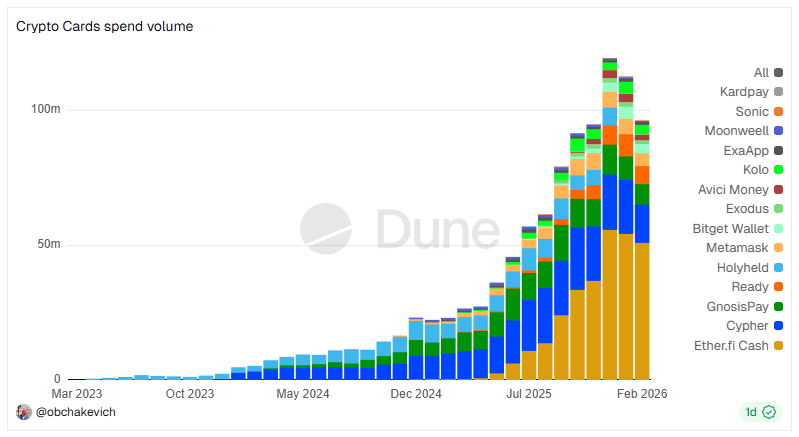

Джерело: Dune Analytics @obchakevich

Гарний приклад — ether.fi. Проєкт починав як протокол ліквідних стейкінг-токенів (LST), конвертуючи Ethereum у ліквідні дохідні активи — eETH і weETH — що дозволяє зберігати ліквідність і отримувати винагороду за стейкінг. Через глибшу інтеграцію з DeFi-платформами (Balancer, Pendle) роль eETH/weETH еволюціонувала з простих сертифікатів дохідності у фундаментальний шар активів — забезпечувальний, композитний, керований у стратегіях. Їх можна використовувати як забезпечення для позик, у леверидж-стратегіях чи розміщувати у сховищах для складніших структур дохідності.

Зрештою ether.fi запустила Cash (Акаунт + Картка), розширивши можливість "заробляти дохідність" на щоденні витрати, формуючи типовий DeFi-банківський цикл:

Активний бік (LST/сховища): акумулює TVL і активи користувачів, забезпечує дохідність і управління стратегіями — функції "накопичення" й "зростання".

Пасивний/платіжний бік (Cash + Card): забезпечує можливість витрачання під забезпеченням і платіжні функції.

Коли користувач може брати під заставу активи для витрат, йому не потрібно продавати їх для покриття поточних витрат. Це підвищує ефективність капіталу й утримання активів у екосистемі. Для користувача це повний життєвий цикл капіталу: Накопичити (Стейкінг/Ліквідний стейкінг) → Зростити (Стратегії/Сховища) → Витратити (Cash Card) → Погасити (Гнучке погашення).

Більш того, ранній LST-протокол дав ether.fi дві критично важливі основи: депозити користувачів і інфраструктуру дохідності. Розширення платіжних і витратних сервісів поверх цих шарів дозволяє охопити весь життєвий цикл фінансів користувача — від заробітку до витрат. Це дозволило ether.fi зберегти лідерство у секторі криптокарт із середньомісячним обсягом витрат понад 50 млн доларів, ілюструючи типовий шлях еволюції від дохідного протоколу → бази активів → акаунтів і карток → повноцінного DeFi-банку.

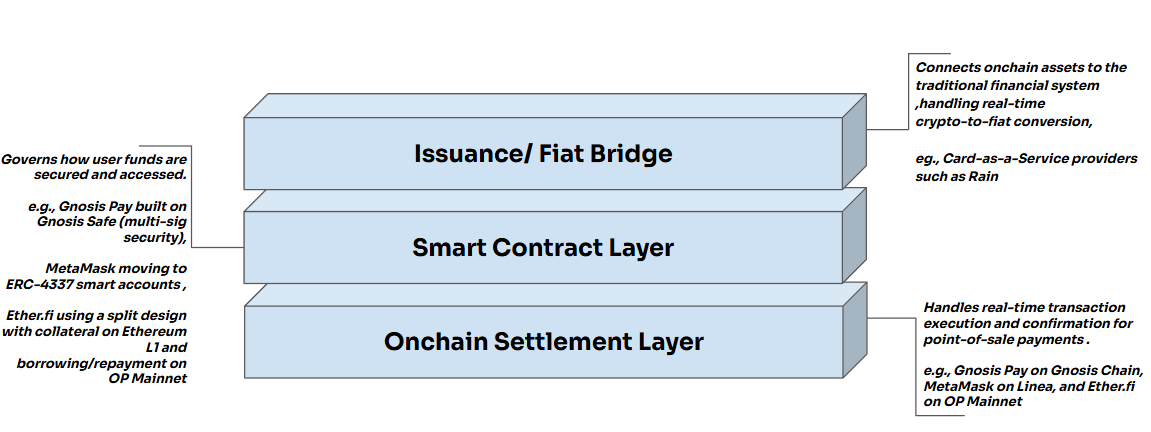

Розглядаючи еволюцію DeFi-банку ether.fi, бачимо відносно стандартизовану багаторівневу архітектуру.

У центрі — міст конвертації у точці продажу (POS): коли користувач проводить карткою у POS-терміналі, система в реальному часі конвертує криптоактиви у фіат у бекенді. Мерчант отримує стандартний фіат, а фінальний кліринг проходить через традиційні платіжні мережі Visa чи Mastercard. Весь процес для мерчанта прозорий — криптовитрати невидимі на терміналі, а інтеграція з фінінфраструктурою безшовна.

Цей механізм складається з трирівневої архітектури:

Розрахунковий шар: забезпечує швидкі й дешеві ончейн-підтвердження на L2 для POS-платежів. Смартконтрактний шар: керує безпечним управлінням коштами й логікою виконання (мультипідпис, система акаунтів ERC-4337, механізми кредитування під забезпеченням). Шар емісії карток: реалізований через CaaS (Card-as-a-Service), забезпечує реальну конвертацію криптоактивів у фіат і підключення до банківської інфраструктури та платіжних мереж Visa/Mastercard, що дозволяє приймати картки по всьому світу. (15)

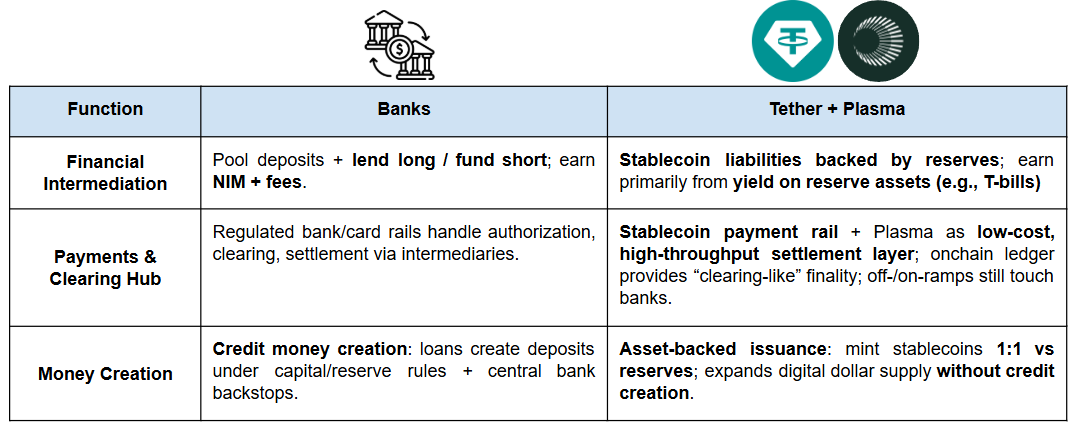

З іншого боку, Tether також активно розширюється у прикладні шари, дедалі більше наближаючись до банківської моделі. Загалом банки виконують три основні функції:

Фінансове посередництво (депозити й кредитування): банки акумулюють кошти вкладників і надають позики, заробляючи на відсотковій маржі та комісіях.

Центр платежів і клірингу: банки є ядром платіжних мереж, обробляють перекази, кліринг, розрахунки, а також платіжні інструменти (кредитні/дебетові картки).

Створення грошей і трансмісія політики: у межах резервних вимог банки розширюють грошову масу через кредитування (створюючи нові гроші) і виступають каналом для монетарної політики центробанку.

Стратегічна інвестиція Tether у Plasma blockchain посилює цю "цифрово-банківську" траєкторію:

На монетарному рівні стейблкоїни забезпечують циркулюючі "цифрові долари" через емісію. На платіжному рівні спеціалізовані стейблкоїн-ланцюги (Plasma) перетворюють стейблкоїни на високочастотні, дешеві та масштабовані платіжні й розрахункові рейки. На рівні акаунтів і активів Plasma дозволяє інтегрувати стейблкоїни у досвід, схожий на банківський рахунок — зберігання, управління, розподіл дохідності — підвищуючи утримання користувачів і депозити, а також даючи їм стійкий шлях до заробітку.

Перспективи

Чи зможуть DeFi-банки масштабуватися, залежить від фундаментальних відмінностей у механізмах довіри між DeFi й традиційним банкінгом. Банківська система за понад чотири тисячі років еволюціонувала у ліцензійну економіку: через інституційну рамку регулятори делегують "довіру" самій банківській системі — через чіткі вимоги до входу, ліцензування, юридичну відповідальність і постійний нагляд. Коли користувач кладе гроші в банк, його впевненість базується не на чесності окремої установи, а на інституційній довірі системи.

У DeFi-банках довіра базується на верифікованому дизайні системи: код можна аудіювати, дані прозорі, правила забезпечення й ліквідації виконуються автоматично. Мета — перенести довіру від людей і установ до правил і виконання. Однак головна відмінність — відсутність системних "бекстопів" традиційних фінансів: у DeFi немає страхування депозитів чи центробанку як кредитора останньої інстанції при банк-ранах чи кризах ліквідності. У разі екстремальних ризиків DeFi-протоколи покладаються на запрограмовані механізми ліквідації, страхові фонди чи резерви.

Таким чином, масштабування DeFi-банків залежатиме від регулювання. Лише якщо регуляторні рамки забезпечать користувачам базовий рівень захисту й чіткі межі відповідальності — без втрати переваг верифікованості — стане можливою справжня масова адаптація.

Джерела:

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm