Автор: Кевін Лі

Упорядник: Deep Tide TechFlow

Останнім часом інтерес людей до Ефіру знову зріс, особливо після появи ETH як резервного активу. Наші аналітики з основного аналізу дослідили оцінкову структуру ETH і склали переконливий прогноз тривалого бичачого ринку. Як завжди, ми раді зв’язатися з вами та обмінятися думками — не забувайте проводити власне дослідження (DYOR).

Давайте разом з нашим аналітиком основних показників Кевіном Лі детально розглянемо ETH.

Ключові моменти

- Ефір (ETH) перетворюється з неправильно зрозумілого активу на рідкісний, програмований резервний актив, який забезпечує безпеку та енергію швидко регульованій екосистемі на блокчейні.

- Адаптивна монетарна політика ETH передбачає зниження рівня інфляції — навіть якщо 100% ETH буде закладено, рівень інфляції не перевищить приблизно 1,52%, а до 100-го року (2125 р.) знизиться до приблизно 0,89%. Це значно нижче середньорічного темпу зростання грошової пропозиції M2 у США, який становить 6,36% (1998-2024 рр.), і навіть може зрівнятися з темпом зростання пропозиції золота.

- Інституції прискорюють впровадження, такі компанії, як JPMorgan і BlackRock, будують на Ethereum, що сприяє постійному попиту на ETH для забезпечення та розрахунку цінності в мережі.

- Річна кореляція між зростанням активів на ланцюгу та рідним ETH стейком перевищує 88%, що підкреслює потужну економічну консистенцію.

- Комісія з цінних паперів і бірж США (SEC) 29 травня 2025 року опублікувала політичні рекомендації щодо стейкінгу, що зменшило невизначеність у регулюванні. Документи для реєстрації ETF на Ethereum тепер містять умови стейкінгу, що підвищує прибутковість і зміцнює узгодженість серед інституцій.

- Глибока комбінованість ETH робить його продуктивним активом — його можна використовувати для стейкінгу/перестейкінгу, як забезпечення в DeFi (наприклад, Aave, Maker), ліквідності AMM (наприклад, Uniswap), а також як рідний газовий токен на Layer 2.

- Хоча Solana отримала увагу в заходах Memecoin, але сильніша децентралізація та безпека Ethereum дозволяють йому домінувати в випуску активів високої вартості — більшого та тривалішого ринку.

- Поява торгівлі резервними активами Ethereum почалася з Sharplink Gaming ($SBET) у травні 2025 року, що призвело до того, що публічні компанії накопичили понад 730 000 ETH. Ця нова тенденція попиту аналогічна хвилі торгівлі резервними активами Bitcoin у 2020 році і сприяла нещодавньому перевищенню ETH над BTC.

Нещодавно біткоїн широко вважався відповідним засобом зберігання вартості — його роль “цифрового золота” здавалася багатьом дещо фантастичною. Сьогодні ефір (ETH) також стикається з подібною кризою ідентичності. ETH часто неправильно розуміють, його річна дохідність є незадовільною, він пропустив ключовий мемний цикл і зазнав уповільнення роздрібного прийняття в більшості криптоекосистем.

Звичайним сумнівом є те, що ETH не має чітко визначеного механізму накопичення вартості. Сумніваючись, вважають, що зростання рішень Layer 2 підриває витрати на базовий рівень, послаблюючи позицію ETH як валютного активу. Коли ETH розглядається переважно з точки зору комісій за транзакції, доходів від протоколу або «реальної економічної вартості», він починає виглядати як цінний папір у сфері хмарних обчислень — більше схожий на акції Amazon, а не на суверенну цифрову валюту.

На мою думку, ця структура формує категоріальну помилку. Просте оцінювання ETH за грошовими потоками або витратами на угоди сплутує принципово різні категорії активів. Натомість, краще розуміти його через товарну структуру, подібну до біткоїна. Точніше кажучи, ETH складає унікальну категорію активів: рідкісний, але високопродуктивний, програмований резервний актив, чия цінність накопичується через його роль у забезпеченні, розрахунках та стимулюванні дедалі більшої інституціоналізації та комбінованості економіки на ланцюгу.

Девальвація фіатних валют: чому світ потребує альтернативних рішень

Щоб повністю зрозуміти постійно змінюючу роль ETH як валюти, необхідно розмістити його в ширшому економічному контексті, особливо в епоху девальвації фіатних грошей та розширення грошової маси. Під впливом безперервного державного стимулювання та витрат темпи інфляції часто занижуються. Незважаючи на те, що офіційні дані CPI показують, що інфляція коливається близько 2% на рік, цей показник може бути скоригований і може приховувати справжнє зниження купівельної спроможності.

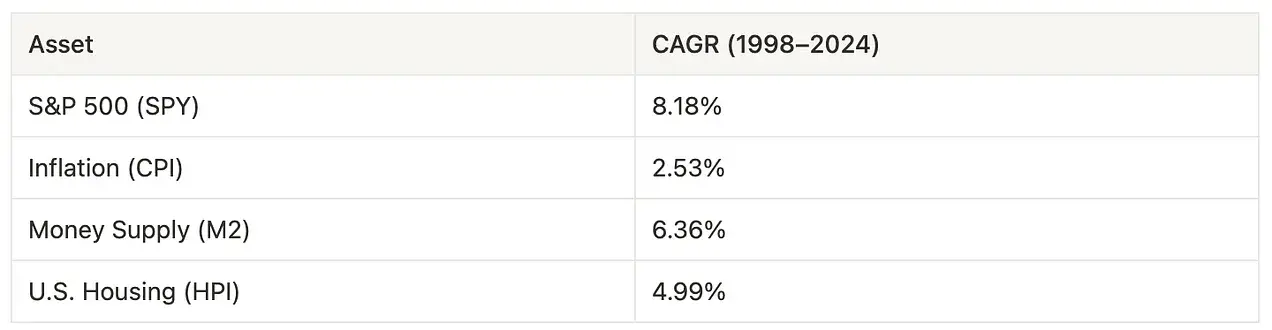

З 1998 по 2024 рік середній рівень інфляції CPI становитиме 2,53% на рік. У порівнянні з цим, середній річний темп зростання грошової маси M2 у США становить 6,36%, що перевищує інфляцію та ціни на житло, і наближається до доходності індексу S&P 500 у 8,18%. Це навіть вказує на те, що номінальний ріст фондового ринку, ймовірно, в значній мірі зумовлений розширенням грошової маси, а не підвищенням продуктивності.

Рисунок 1: Доходність індексу S&P 500, індексу споживчих цін, обсягу M2 та індексу цін на житло (HPI)

Джерело: економічні дані Федеральної резервної системи

Швидке зростання грошової маси відображає те, що уряд все більше покладається на грошове стимулювання та фінансові витратні плани для реагування на економічну нестабільність. Нещодавнє законодавство, таке як «Великий і красивий закон» Трампа (BBB), запровадило радикальні нові витратні заходи, які широко вважаються такими, що призведуть до інфляції. Тим часом, запуск відділу ефективності уряду (DOGE), за який активно виступав Ілон Маск, здається, не досяг очікуваного результату. Ці події спонукають все більше людей дійти згоди, що існуюча грошова система є недостатньою, і терміново потрібна більш надійна форма зберігання вартості або валюти.

Що складає цінність зберігання — і яке місце займає ETH

Надійне зберігання вартості зазвичай відповідає чотирьом критеріям:

- Міцність — вона повинна витримувати випробування часом і не деградувати.

- Збереження вартості — вона повинна зберігати купівельну спроможність протягом всього ринкового циклу.

- Ліквідність — повинна бути легкою для торгівлі на активному ринку.

- Прийняття та довіра — необхідно отримати широке визнання або довіру.

Сьогодні ETH демонструє відмінні показники в плані надійності та ліквідності. Його надійність походить з децентралізованої та безпечної мережі Ethereum. Ліквідність також дуже висока: ETH є другою за обсягом торгівлі криптоактивом, що має широкий ринок як на централізованих, так і на децентралізованих біржах.

Однак, коли оцінювати ETH з чисто традиційної точки зору “зберігання вартості”, його здатність зберігати вартість, застосування та рівень довіри залишаються спірними стандартами. Саме тому концепція “рідкісного програмованого резервного активу” є більш доречною, оскільки вона підкреслює активну роль ETH у підтримці вартості та формуванні довіри, а також його унікальний механізм.

ETH монетарна політика: рідкісна, але адаптивна

Щодо ролі ETH як засобу збереження вартості, одним з найспірніших аспектів є його монетарна політика, особливо спосіб контролю за пропозицією та інфляцією. Критики часто вказують на відсутність фіксованого верхнього ліміту постачання ефіру. Однак ця критика ігнорує складність архітектури адаптивної моделі випуску ефіру.

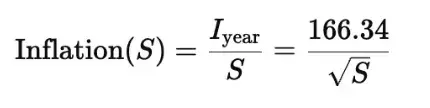

Випуск ETH динамічно пов’язаний з кількістю ETH, що стейкується. Хоча випуск зростає з підвищенням участі в стейкінгу, ця залежність є підлінійною: швидкість зростання інфляції нижча за швидкість зростання загальної кількості стейкованих активів. Це пояснюється тим, що випуск обернено пропорційний квадратному кореню від загальної кількості стейкованих ETH, що природним чином регулює інфляцію.

Рис. 2: Груба формула інфляції для стейкінгу ETH

Механізм вводить м’який верхній ліміт інфляції, що означає, що навіть якщо участь у стекингу зросте, темп інфляції поступово зменшуватиметься з часом. У змодельованому найгіршому випадку (тобто 100% ETH зосереджено в стекингу) верхня межа річної інфляції становить близько 1,52%.

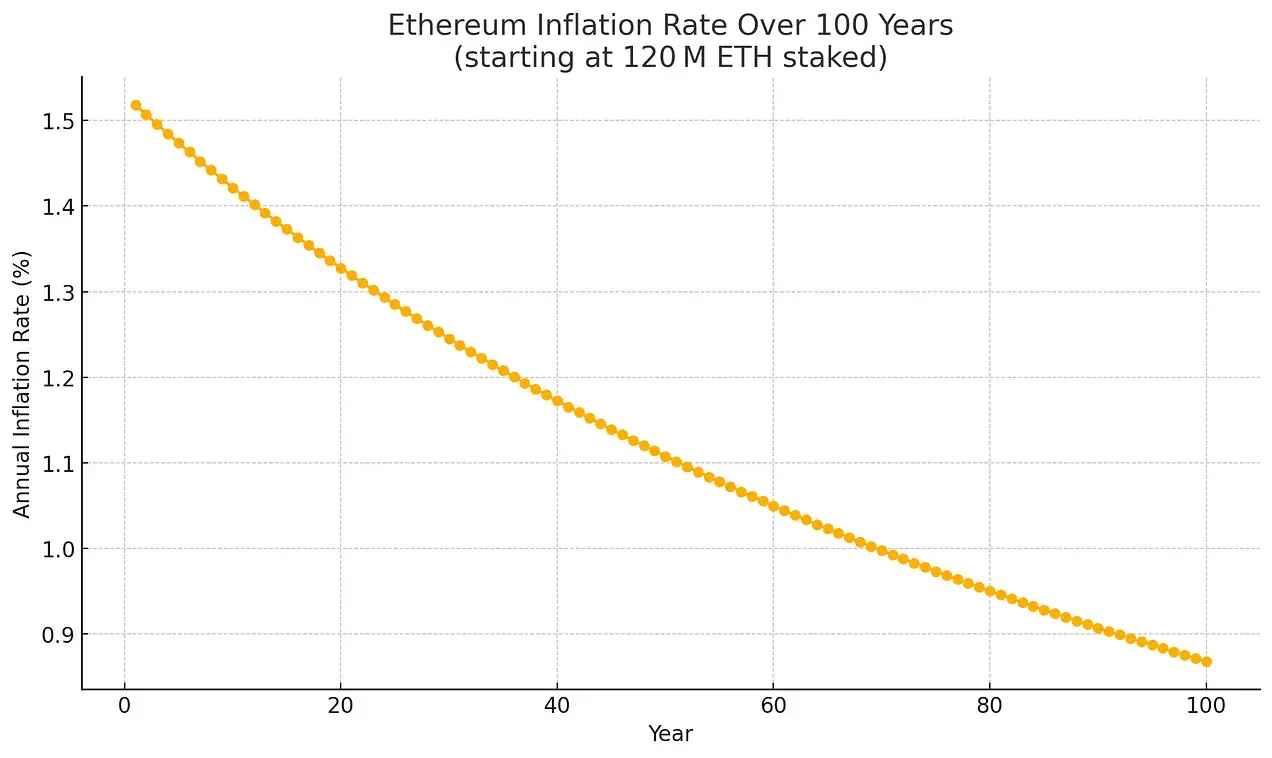

Рис. 3: Ілюстративне припущення про максимальний обсяг випуску ETH, за умови, що 100% ETH буде заморожено, початковий обсяг заморожування складає 120 мільйонів ETH, термін - 100 років

Важливо, що навіть у випадку найгіршої ситуації, темп емісії буде знижуватися в міру зростання загальної пропозиції ETH, слідуючи експоненційній кривій спадання. Припустимо, що 100% стейкується і немає знищення ETH, очікується, що інфляційна тенденція буде такою:

- Перший рік (2025 рік): ~1.52%

- 20-й рік (2045 рік ): ~1.33%

- 50-й рік (2075 рік): ~1,13%

- 100-й рік (2125):~0.89%

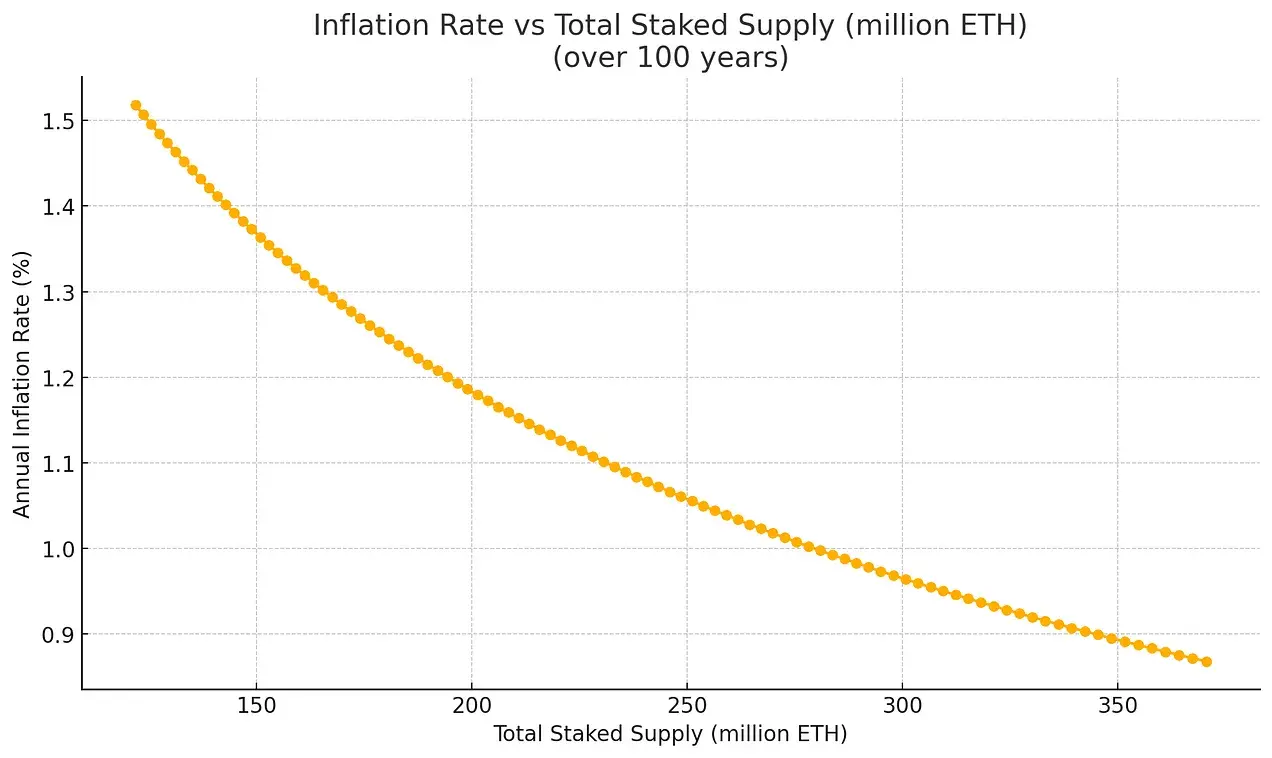

Рис. 4: Ілюстративні висновки щодо максимального випуску ETH, за умови, що 100% ETH буде поставлено на стейкінг, початкова кількість стейкінгу становить 120 мільйонів ETH, у міру збільшення загальної пропозиції.

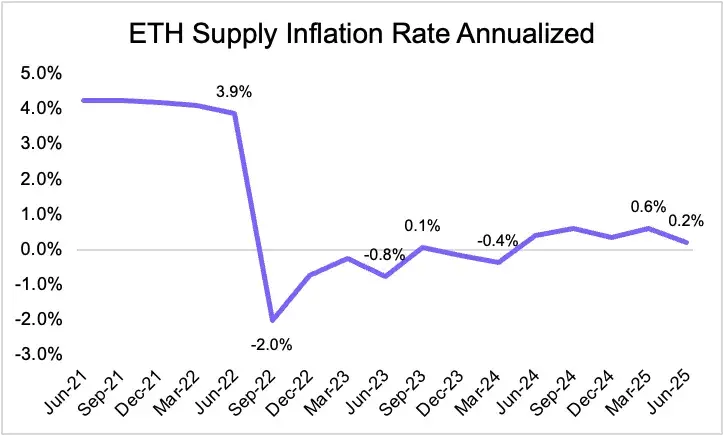

Навіть за цих консервативних припущень, постійно знижувана інфляційна крива Ethereum відображає його внутрішні монетарні закони — це підвищує його надійність як засобу зберігання вартості в довгостроковій перспективі. Якщо врахувати механізм знищення, введений через EIP-1559, ситуація ще більше покращиться. Частина комісій за транзакції буде назавжди вилучена з обігу, що означає, що чиста інфляція може бути значно нижчою за загальний обсяг випуску, а іноді навіть може перейти в дефляцію. Насправді, з моменту переходу Ethereum з Proof of Work на Proof of Stake, чиста інфляція постійно була нижчою за обсяги випуску і періодично опускалася до негативних значень.

Рисунок 5: Річна інфляція постачання ETH

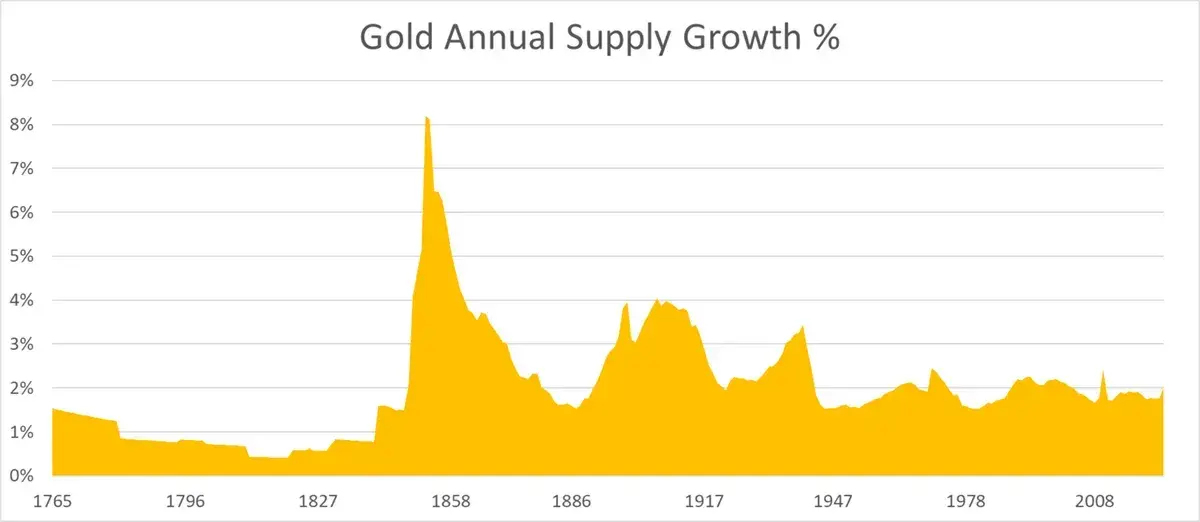

У порівнянні з такими законними валютами, як долар США (річна середня швидкість зростання його грошової маси M2 перевищує 6%), структурні обмеження ефіріуму (а також потенційна дефляція) підвищують його привабливість як активу для зберігання вартості. Варто зазначити, що максимальна швидкість зростання пропозиції ефіріуму наразі зрівнялася з золотом, а навіть трохи нижча, що ще більше зміцнює його статус як надійного валютного активу.

Рисунок 6: Ріст річного обсягу постачання золота

Джерела: ByteTree, Світова золота асоціація, Bloomberg, Our World in Data

Установи приймають та довіряють

Хоча дизайн валюти Ethereum ефективно вирішує проблему динаміки постачання, його фактична корисність як рівня розрахунків сьогодні стала основним двигуном прийняття та довіри з боку установ. Великі фінансові установи прямо будують на Ethereum: Robinhood розробляє платформу токенізованих акцій, JPMorgan запускає свої депозитні токени (JPMD) на Ethereum Layer 2 (Base), а BlackRock токенізує фонд грошового ринку за допомогою BUIDL в мережі Ethereum.

Цей процес на блокчейні керується потужними ціннісними пропозиціями, що дозволяє вирішити проблеми з низькою ефективністю і звільнити нові можливості:

- Ефективність та зниження витрат: традиційні фінанси залежать від посередницьких установ, ручних кроків та повільних процесів розрахунків. Блокчейн спростив ці процеси завдяки автоматизації та смарт-контрактам, зменшуючи витрати, знижуючи кількість помилок та скорочуючи час обробки з кількох днів до кількох секунд.

- Ліквідність та часткова власність: токенізація реалізує часткову власність на неліквідні активи, такі як нерухомість або мистецькі твори, розширюючи доступ для інвесторів та звільняючи заблокований капітал.

- Прозорість і відповідність: незмінний реєстр блокчейну забезпечує перевіряємий аудит, спрощуючи відповідність і зменшуючи шахрайство за рахунок можливості в реальному часі переглядати транзакції та право власності на активи.

- Інновації та доступ до ринку: комбіновані активи на блокчейні дозволяють новим продуктам (таким як автоматичне кредитування або синтетичні активи) створювати нові джерела доходу та розширювати фінансові можливості за межами традиційних систем.

ETH стейкінг як забезпечення та економічна координація

Міграція традиційних фінансових активів на блокчейн підкреслює два основні драйвери попиту на ETH. По-перше, постійне зростання реальних світових активів (RWA) та стейблкоїнів збільшує активність на блокчейні, підвищуючи попит на ETH як на токен газу. Що більш важливо, як зазначив Том Лі, установи можуть потребувати покупки та ставлення ETH для забезпечення безпеки інфраструктури, на яку вони покладаються, таким чином узгоджуючи свої інтереси з довгостроковою безпекою Ethereum. У цьому контексті стейблкоїни представляють “момент ChatGPT” для Ethereum, що є значним проривним випадком, який демонструє трансформаційний потенціал та широку практичність платформи.

Зі збільшенням кількості цінностей, які розраховуються в ланцюзі, узгодженість між безпекою Ethereum і його економічною цінністю стає все більш важливою. Механізм остаточної підтвердженості Ethereum Casper FFG забезпечує, що блок може бути остаточно підтверджений лише тоді, коли більшість (дві третини або більше) стейканого ETH досягає консенсусу. Хоча зловмисник, який контролює принаймні третину стейканого ETH, не може остаточно підтвердити шкідливий блок, він може повністю знищити остаточну підтвердженість, порушивши консенсус. У такому випадку Ethereum все ще може пропонувати та обробляти блоки, але через нестачу остаточної підтвердженості ці транзакції можуть бути скасовані або перерозподілені, що створює серйозні ризики розрахунків для інституційних випадків.

Навіть працюючи на Layer 2, який покладається на Ethereum для остаточних розрахунків, учасники ринку залежать від безпеки базового шару. Layer 2 не тільки не зашкодить ETH, а навпаки, підвищить його цінність, сприяючи попиту на безпеку базового шару та Gas. Вони подають докази до Ethereum, сплачуючи базові витрати, і зазвичай використовують ETH як свій рідний токен Gas. З розширенням масштабу виконання Rollup, Ethereum продовжує накопичувати цінність завдяки своїй основоположній ролі в забезпеченні безпечних розрахунків.

У довгостроковій перспективі багато установ можуть перейти від пасивного стейкінгу через хостинг до роботи зі своїми власними валідаторами. Хоча рішення для стейкінгу від третіх сторін забезпечують зручність, робота валідатором дозволяє установам мати більший контроль, вищу безпеку та безпосередню участь у консенсусі. Це особливо цінно для емітентів стейблкоїнів та RWA, оскільки дає їм можливість отримувати MEV, забезпечувати надійне включення транзакцій і використовувати приватне виконання — ці функції є критично важливими для підтримки надійності операцій та цілісності транзакцій.

Важливо, що більш широке залучення установ до операцій верифікаційних вузлів допомагає вирішити одну з поточних проблем Ethereum: концентрація прав на участь в руках кількох великих операторів, таких як протоколи ліквідності для стейкінгу та централізовані біржі. Завдяки диверсифікації колекції верифікаційних вузлів, участь установ допомагає підвищити рівень децентралізації Ethereum, зміцнити його стійкість і підвищити довіру до мережі як глобального рівня розрахунків.

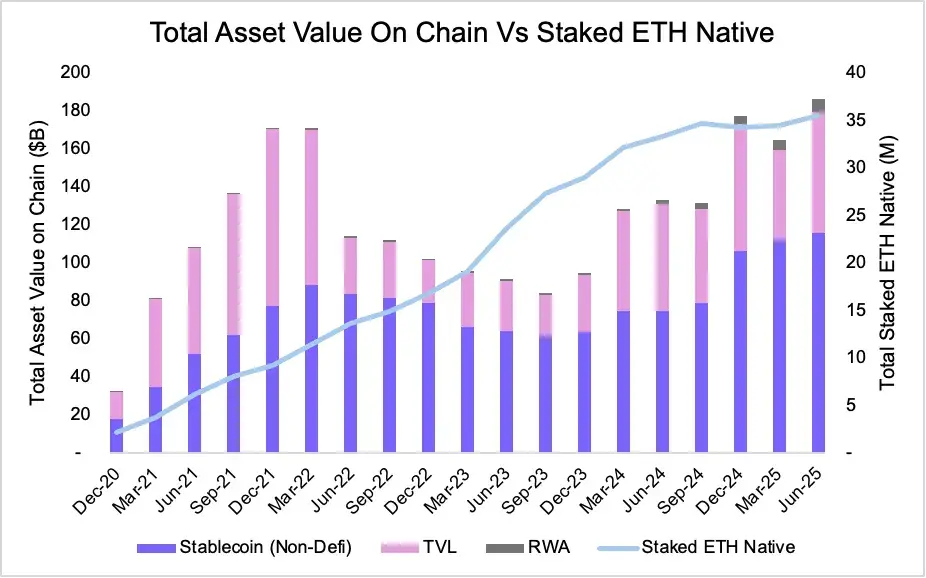

З 2020 по 2025 рік одним із значних трендів, що зміцнює узгодженість цього механізму стимулювання, стало зростання активів на блокчейні, яке тісно пов’язане з ростом стейкованого ETH. Станом на червень 2025 року загальна пропозиція стейблкойнів на Ethereum досягла рекордних 116,06 мільярда доларів, а токенізовані RWA зросли до 6,89 мільярда доларів. Водночас кількість стейкованого ETH зросла до 35,53 мільйона ETH, що підкреслює, як учасники мережі можуть поєднувати безпеку та цінність на блокчейні.

Рисунок 7: Загальна вартість ETH на ланцюзі vs Вартість стейкованого рідного ETH

Джерело інформації: Artemis

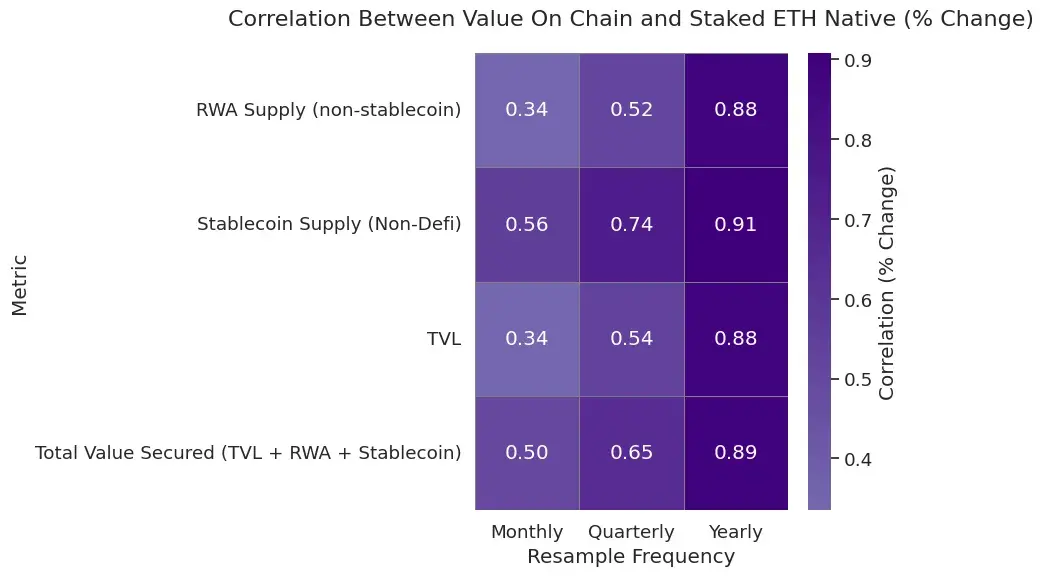

З точки зору кількісного аналізу, річна кореляція між зростанням ончейн-активів та обсягом первинного стейкінгу ETH серед основних класів активів залишалася на рівні понад 88%. Особливо варто зазначити, що обсяг стабільних монет тісно пов’язаний зі зростанням стейкінгу ETH. Хоча через короткострокові коливання квартальна кореляція може демонструвати значну волатильність, загальна тенденція залишається незмінною — з посиленням руху активів в ончейні, мотивація до стейкінгу ETH також зростає.

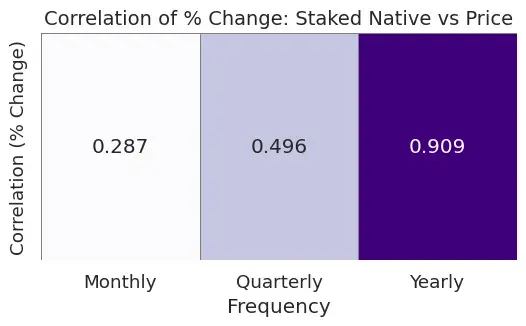

Малюнок 8: Щомісячна, квартальна та річна природна кореляція між ставками ETH та онлайновою вартістю

Джерело інформації: Artemis

Крім того, збільшення обсягу стейкінгу також впливає на динаміку цін на ETH. Зі зростанням кількості ETH, що стейкується та виводиться з обігу, пропозиція ETH звужується, особливо в періоди високого попиту на ланцюзі. Наш аналіз показує, що в річному вимірі кореляція між кількістю стейкованого ETH та ціною ETH становить 90,9%, а в квартальному вимірі - 49,6%, що підтверджує наступну думку: стейкінг не тільки забезпечує безпеку мережі, але й, в довгостроковій перспективі, може чинити позитивний тиск на пропозицію та попит на сам ETH.

Рисунок 9: Вроджена кореляція між стейком ETH та ціною

Джерело інформації: Artemis

Комісія з цінних паперів та бірж США (SEC) нещодавно опублікувала політику, яка роз’яснила та зменшила невизначеність у регулюванні стейкінгу ефіру. 29 травня 2025 року відділ фінансової звітності SEC заявив, що деякі стейкінгові активності (лише для неінвестиційних ролей, такі як самостейкінг, делегування стейкінгу або трестовий стейкінг за певних умов) не вважаються випуском цінних паперів. Хоча більш складні угоди все ще потребують визначення відповідно до конкретних обставин, це роз’яснення спонукало інституції більш активно брати участь. Після публікації оголошення документи заявок на ETF ефіру почали включати умови стейкінгу, що дозволяє фондам отримувати винагороди під час забезпечення безпеки мережі. Це не лише підвищило дохідність, але й додатково укріпило прийняття та довіру інституцій до довгострокового використання ефіру.

Комбінованість та ETH як продуктивний актив

Відмінною рисою ETH, на відміну від чисто активів зберігання вартості, таких як золото та біткойн, є його комбінованість, що, в свою чергу, сприяє попиту на ETH. Золото і BTC є непроцесними активами, тоді як ETH має рідну програмованість. Він відіграє активну роль в екосистемі Ethereum, підтримуючи децентралізовані фінанси (DeFi), стейблкоїни та мережі другого рівня.

Комбінованість — це здатність протоколів і активів безперешкодно взаємодіяти. У Ethereum це означає, що ETH є не лише грошовим активом, а й базовим будівельним блоком для додатків на ланцюгу. З ростом кількості протоколів, які будуються навколо ETH, попит на ETH також зростає — не лише як Gas, а й як забезпечення, ліквідність та стейкінгові кошти.

Сьогодні ETH використовується для багатьох ключових функцій:

- Стейкінг та пере-стейкінг — ETH може захистити сам Ethereum і може бути пере-стейкований через EigenLayer для забезпечення безпеки для ораклів, роллапів та проміжного програмного забезпечення.

- Позика та забезпечення в стейблах — ETH підтримує основні кредитні протоколи, такі як Aave та Maker, і є основою для надмірно забезпечених стейблів.

- Ліквідність в AMM — ETH домінує на децентралізованих біржах, таких як Uniswap і Curve, забезпечуючи ефективний обмін у всій екосистемі.

- Кросчейн Gas – ETH є рідним токеном Gas для більшості Layer 2, включаючи Optimism, Arbitrum, Base, zkSync та Scroll.

- Інтероперабельність — ETH може бути мостом, упакованим і використаним у таких не-EVM ланцюгах, як Solana, Cosmos (через Axelar), роблячи його одним з найбільш широко переносимих активів на блокчейні.

Ця глибока інтеграція корисності робить ETH рідкісним, але ефективним резервним активом. У міру того, як ETH поступово інтегрується в екосистему, зростають витрати на конвертацію, посилюється мережевий ефект. В певному сенсі, ETH може бути більш схожим на золото, ніж BTC. Більшість вартості золота походить з промислових і ювелірних застосувань, а не лише з інвестицій. У порівнянні з цим, BTC не має такої функціональної корисності.

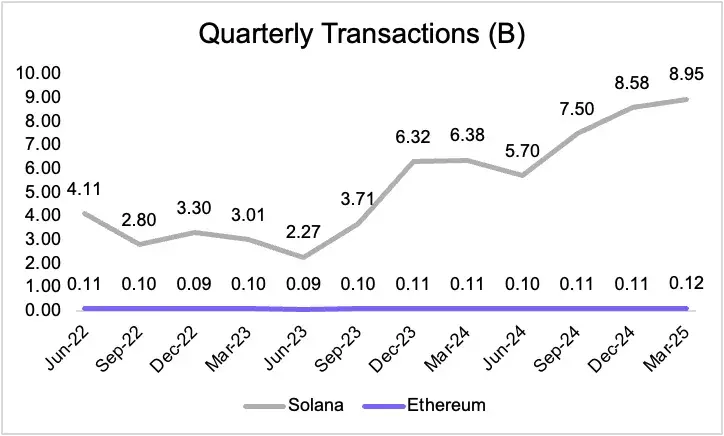

Ефіріум проти Солани: розбіжності Layer-1

Протягом цього періоду Solana, здається, є найбільшим переможцем у сфері Layer 1. Вона ефективно зайняла екосистему мемкоїн, створивши динамічну мережу для випуску та розвитку нових токенів. Незважаючи на те, що цей імпульс дійсно існує, через обмежену кількість валідаторів Solana та високі вимоги до апаратного забезпечення її децентралізація все ще не така висока, як у Ethereum.

Хоча це так, попит на блок-простір Layer 1 може бути ієрархічним. У цьому ієрархічному майбутньому Solana та Ethereum можуть процвітати. Різні активи повинні здійснювати різні компроміси між швидкістю, ефективністю та безпекою. Однак у довгостроковій перспективі Ethereum — через свою більшу децентралізацію та забезпечення безпеки — може зайняти більшу частку вартості активів, тоді як Solana може зайняти вищу частоту угод.

Рисунок 10: Квартальний обсяг торгів SOL та ETH

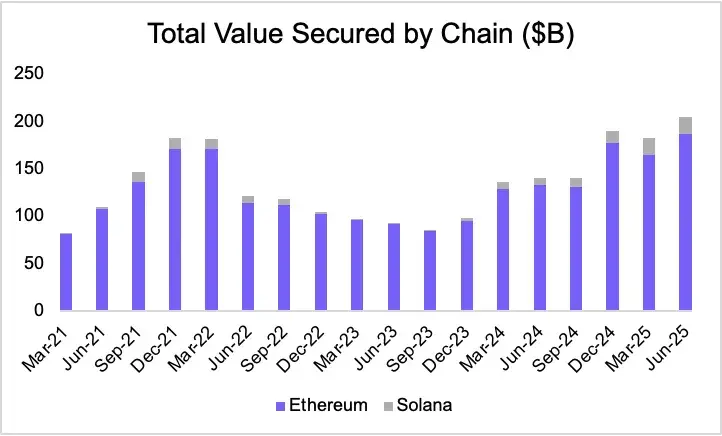

Однак на фінансових ринках масштаб ринку активів, які прагнуть до стабільної безпеки, значно більший, ніж ринок активів, що зосереджуються лише на швидкості виконання. Ця динаміка вигідна для Ethereum: оскільки все більше активів з високою вартістю переходять на блокчейн, роль Ethereum як основного шару розрахунків стає все більш цінною.

Рис. 11: Загальна вартість забезпечення в ланцюгу (мільярди доларів)

Джерело: Artemis

Енергетичний потенціал резервних активів: мікростратегія ETH

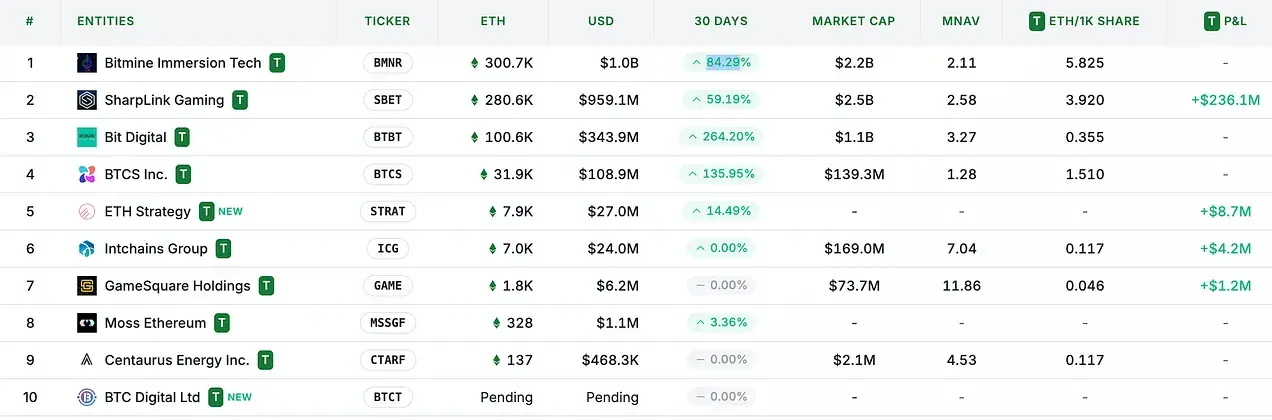

Хоча активи на блокчейні та попит з боку інститутів є довгостроковими структурними чинниками ETH, стратегія управління активами Ethereum — як MicroStrategy (MSTR) використовує біткойн — може стати постійним каталізатором вартості активів ETH. Ключовою віхою цього тренду стало оголошення Sharplink Gaming ($SBET) про свою стратегію управління активами на Ethereum наприкінці травня, яку очолює один із співзасновників Ethereum Джозеф Любін.

Рисунок 12: Обсяг резервних активів ETH

Джерело: strategicethreserve.xyz

Стратегії управління активами є інструментом отримання ліквідності токенів з традиційних фінансів (TradFi), водночас підвищуючи вартість активів на акцію відповідних компаній. Від появи стратегій управління активами на базі Ethereum ці компанії з управління активами накопичили понад 730000 ETH, а також показники ETH почали перевершувати Bitcoin — що є рідкісним явищем в рамках цього циклу. Ми вважаємо, що це знаменує початок ширшої тенденції застосування управління активами, орієнтованого на Ethereum.

Рис. 13: Динаміка цін ETH та BTC

Висновок: ETH є резервним активом на ланцюговій економіці

Еволюція Ethereum відображає більш широкий парадигмальний зсув концепції валютних активів у цифровій економіці. Так само, як Bitcoin подолав ранні сумніви та завоював визнання «цифрового золота», Ether (ETH) також працює над створенням своєї унікальної ідентичності — не шляхом наслідування наративу Bitcoin, а розвиваючись у більш універсальний і фундаментальний актив. ETH не є просто схожим на цінні папери в галузі хмарних обчислень, і не обмежується тільки як утилітарний токен для комісій за транзакції або джерела доходу протоколу. Натомість, він представляє собою рідкісний, програмований і економічно необхідний резервний актив — він підтримує безпеку, розрахунки та функціональність дедалі інституційнішої екосистеми фінансів на базі блокчейн.