Автор: Coinmonks

Переклад: Блокчейн простими словами

На початку цього року з’явився чіткий відкритий сигнал про зміну фокусу.

На початку жовтня Hyperliquid запустив бездозвільний лістинг (HIP-3). Тепер розробники можуть стейкати 500 000 HYPE для запуску ринку ф’ючерсів на платформі, з певними обмеженнями, такими як покарання для валідаторів та ліміт на відкритий інтерес. Це співпало з тим, що децентралізовані ф’ючерси досягли рекордної частки ринку у конкуренції з CEX, підсилюючи наратив «у блокчейні перемагають».

Тим часом CZ (засновник Binance) відповів у X на чутки про зв’язок із Hyperliquid, навіть втрутився у широко обговорюваний пост про «шорт $10 мільйонів на Hyperliquid». Чи сприймати це як занепокоєння, чи просто контроль над чутками — сам факт, що засновник Binance публічно згадує DEX, показує, куди змістилася увага.

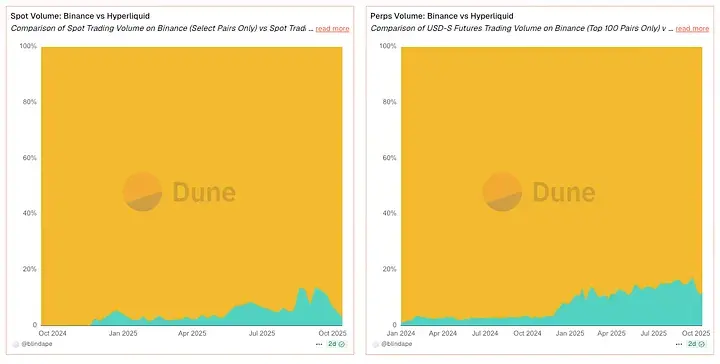

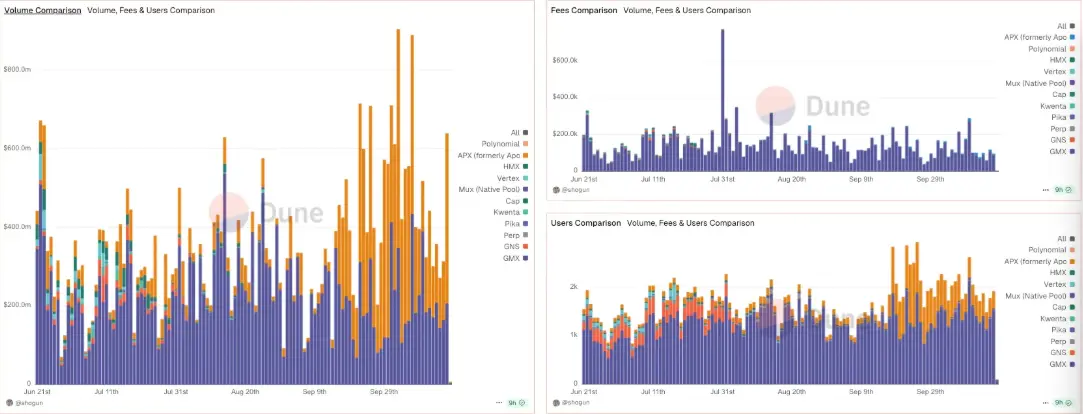

Якщо розглядати структуру ринку: до середини 2025 року частка DEX-ф’ючерсів у глобальному обсязі торгівлі ф’ючерсами досягла близько 20%–26%, тоді як два роки тому це були лише одиниці відсотків. Відношення обсягу торгівлі ф’ючерсами DEX до CEX у другому кварталі 2025 року встановило рекорд близько 0.23 — це чіткий, напрямний сигнал, що ліквідність і користувачі переходять у блокчейн.

Виконання визначає вашу перевагу

Є три важелі, що керують вашим PNL (PnL):

- Виконання та прослизання (затримка, глибина, черга)

- Дизайн ліквідації (ціна маркування vs індексна ціна; авто-делевериджинг ADL vs страховий фонд)

- Поверхня комісій (класичний маркет/тейкер vs нульова комісія/розподіл прибутку)

Далі буде огляд, як різні платформи використовують ці важелі, з поясненням їх поведінки через показники, а не просто табличний перелік.

Appchain CLOBs: коли затримка — це фіча (і вона впливає на PNL)

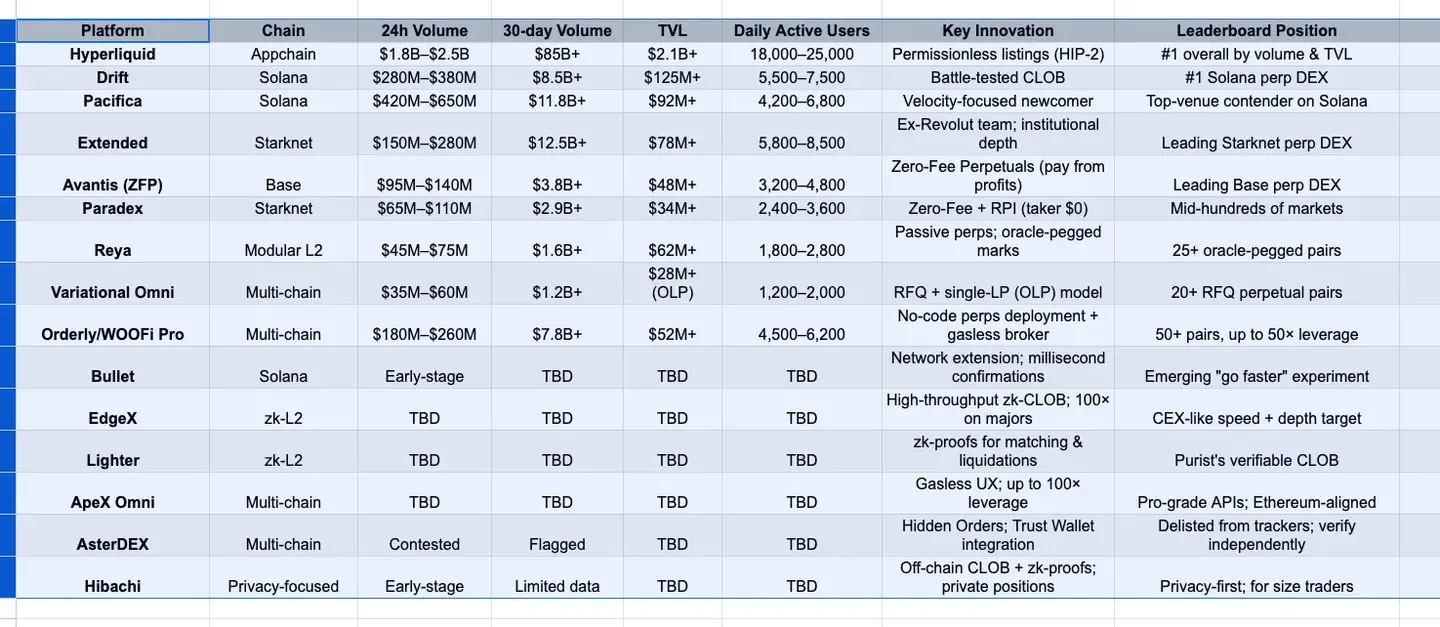

HIP-3 Hyperliquid змінив сторону пропозиції ліквідності. Після запуску бездозвільного лістингу (лише 500 000 HYPE маржі), ринки з довгим хвостом перестали бути короткочасними. Ви бачите, що відкритий інтерес тримається після першого циклу ставки фінансування, не зникаючи, а ліквідність на третій/сьомий день все ще достатня для великих угод. Така стійкість, разом із стабільним топовим денним обсягом, пояснює, чому трейдери при плануванні маршруту торгівлі припускають, що Hyperliquid має глибину на «нішових» парах — бо це часто так.

На Solana Bullet робить ставку на швидкість. Під час двох хвилин сильного коливання його «мережеве масштабування» тримає час підтвердження на низькому рівні мілісекунд (Celestia DA, специфічні оптимізації). На практиці це означає менше прослизання у швидких рухах: коли SOL зростає на десятки базових точок за секунди, ціна виконання ближча до бажаної, ніж на повільніших стеках. Це не просто маркетинг — це кожна зекономлена базова точка на угоді.

EdgeX — zk-реалізація тієї ж ідеї. Під час макроекономічних новин тейкер проходить спред із витратами лише в одиниці базових точок, бо механізм матчінгу дійсно зберігає позицію в черзі. За місяць новинної торгівлі ця різниця накопичується у відчутну перевагу — тому трейдинг-дески використовують EdgeX як «швидкісний» резервний варіант.

Одна історія Solana це ілюструє. Коли Drift досяг мільярдного денного обсягу, маркетмейкери порівнювали ціни виконання на різних платформах у ту ж хвилину; Pacifica, навіть у BETA, мала порівняльний вплив на BTC/SOL у ці вікна. Висновок: пропускна здатність Solana тепер розділена між платформами, а не є винятком однієї — маршрут торгівлі обирають за стратегією, а не за лояльністю.

zk-L2 ордербук: верифікуй не лише результат, а й двигун

Lighter перетворює «не вір, а перевіряй» на інфраструктуру. Матчінг і ліквідації покриті ZK-доказами, тому пріоритет ціна-час і шлях ADL — це аудиторний стан, а не політика. Під час демпінгу ринку це відчувається: ліквідації йдуть за документацією, використання страхового фонду відповідає стресовому сценарію. Тому тут результати бектестування краще витримують реальність.

ApeX (Omni) акцентує на досвіді користувача без втрати кастодіального контролю: фронтенд без газу, основні пари з плечем до 100x, API рівня CEX — усе це підтримується стабільними сотнями мільйонів денного обсягу, що гарантує швидке скасування/заміщення ордерів при зміні ставки фінансування. Для високочастотних трейдерів ключовий показник — не номінал, а чи працює субсекундне скасування при різких змінах ордербуку.

Комісійна алхімія: «нуль» означає «інакше»

Два дизайни змушують оновити ваші електронні таблиці:

- Avantis (Base) прибрав комісії за відкриття/закриття/позики, стягує лише з прибуткових закриттів (ZFP, нульова комісія/розподіл прибутку ). За місяць високочастотної торгівлі з плечем ви побачите, як варіація PNL звужується, бо комісійний драг у волатильності перестає вас «з’їдати». Аналітики вважають, що ZFP суттєво відрізняється від «знижки»: це змінює оптимальний час тримання, особливо для короткострокових стратегій.

- Paradex (Starknet) через покращення роздрібної ціни (RPI) тримає тейкер-комісію на $0. Чи дешевше це — залежить від спреду. У спокійні періоди $0 тейкер-комісія + покращення часто вигідніші за класичний маркет/тейкер; під час новин спред розширюється, і розрахунок змінюється. Власний пост Paradex про RPI — гарний гайд: правильний показник — ефективна вартість угоди (спред ± покращення), а не рекламний банер.

Варто процитувати чудову динаміку з X: квант-трейдер після пояснення RPI на Paradex опублікував вартість після коригування спреду за розміром обсягу. Для обсягів менше $10 000 RPI переважає; для більших — глибина визначає цінник. Тому маршрут торгівлі треба коригувати в реальному часі.

Якірна ціна маркування та пасивна ліквідність (менше «чому мене ліквідували?»)

Reya оптимізує чисту ціну маркування, а не швидкість. Прив’язуючи нереалізований PNL до кошика гібридних оракул-машин, під час цінових піків розрив між ціною маркування та індексною ціною менший. У волатильності ви отримуєте додаткову відстань до ліквідації — це може бути різницею між ліквідацією і виживанням до наступної свічки.

RFQ: коли визначеність важливіша за пріоритет часу

Omni Variational замінює публічний ордербук на запит пропозиції (RFQ), де Omni LP дає котирування, хеджує між CEX/DEX/OTC і ділиться PNL з вкладниками. Важлива не номінальна сума, а частка виконаних угод за котируванням, коли ордербук тоншає. За дві хвилини швидкого руху BTC тейкери повідомляють про вищу завершеність угод, ніж на розріджених CLOBs — саме тоді визначеність цінніша за базову точку.

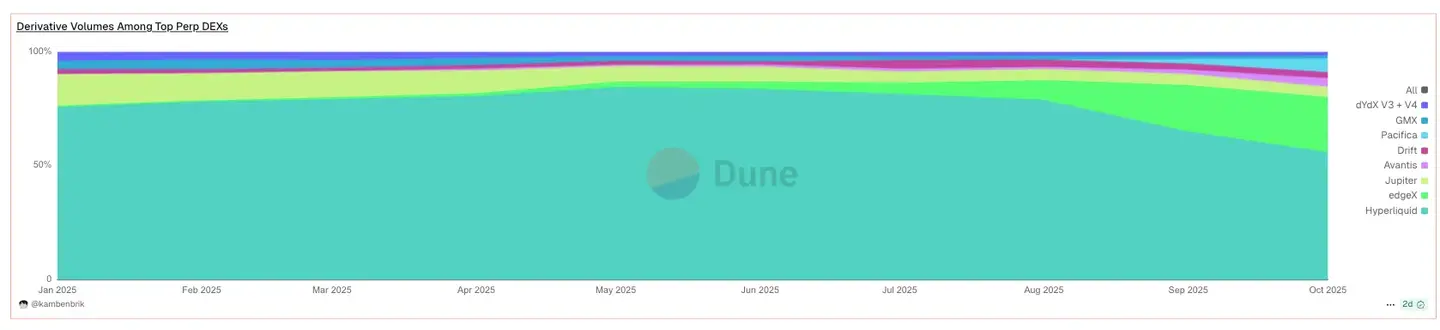

Зміна частки ринку (і чому вона стійка)

Три дані формують структурний аргумент:

- До середини 2025 року частка DEX-ф’ючерсів зросла до низьких/середніх 20% — проти ~4%–6% у 2024. Це не сезонність, це крива зростання.

- Відношення обсягу торгівлі ф’ючерсами DEX до CEX у другому кварталі 2025 року встановило рекорд близько 0.23, що підтверджується кількома джерелами.

- Бездозвільний лістинг Hyperliquid і публічна дискусія CZ підсилили цей наратив саме під час рекордних показників. Таймінг очевидний: DEX більше не на маргінесі — вони у центрі діалогу.

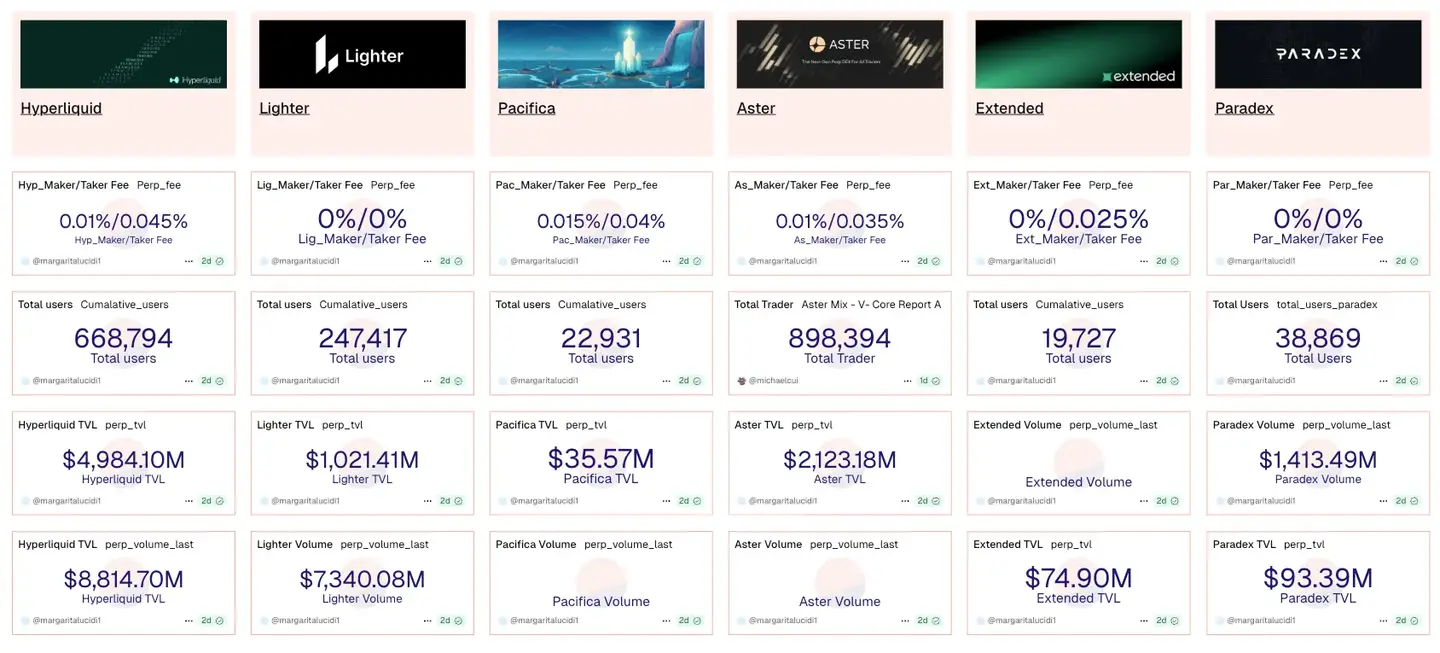

Триколійна екосистема Solana (як планувати торговий потік)

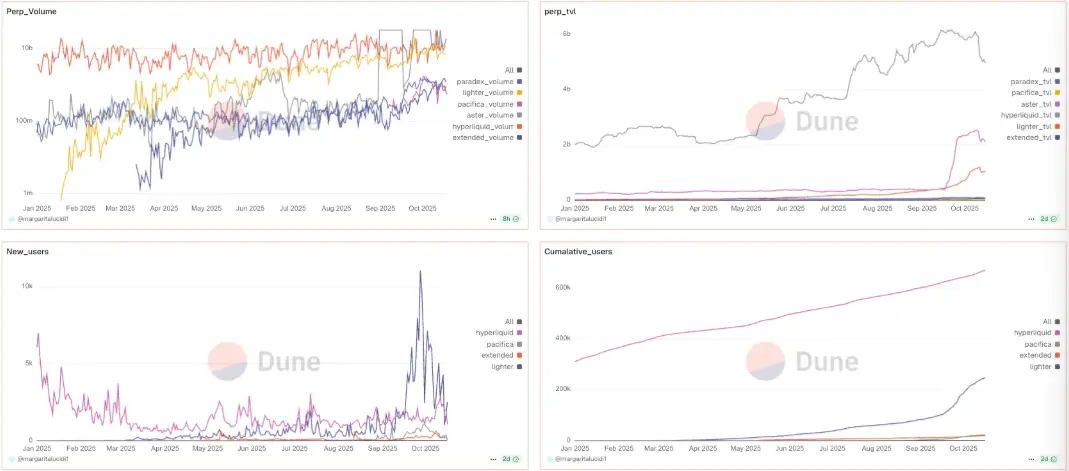

Drift — витривалий: при денному обсязі близько $3 мільйонів тримає стабільну глибину, крос-маржу і низьке прослизання на основних парах. Коли обсяг перевищує $10 мільйонів за 24 години, трейдери порівнюють ціни виконання на різних платформах тим самим обсягом і використовують Drift як бенчмарк.

Pacifica — швидкісний: навіть у BETA з запрошенням, має денний обсяг понад $6 мільйонів, а ціни виконання у ту ж годину конкурують із Drift, роблячи її справжньою альтернативою, а не «балом за очки».

Bullet — чиста швидкість: це канал для подієвої торгівлі на мілісекундах, коли прослизання у базових точках — це весь прибуток угоди, і маршрут треба вести саме сюди.

Кластер CLOB на Starknet (більше не науковий експеримент)

Extended і Paradex часто мають денний обсяг у сотні мільйонів і десятки мільярдів за 30 днів. Важливі їхні особливості: Extended на основних парах показує більш пологу криву прослизання, ніж «молоді» платформи, а $0 тейкер-комісія Paradex у непікові години дійсно дешевша — поки спред не розширюється під час новин. Маршрут треба коригувати в реальному часі.

AsterDEX: функціонал vs глибина

Приховані ордери вже доступні. Інтеграція Trust Wallet розширює воронку користувачів. У той же період сторонні трекери позначили підозрілий патерн обсягу і делістили дані про ф’ючерси. Зріла позиція проста: користуйтесь швидкими оновленнями функціоналу, але великі суми вводьте лише після тесту глибини/відкритого інтересу/комісій на ваш обсяг.

Приватність без втрати виконання

Hibachi поєднує позаблокчейновий CLOB із ZK-доказами Succinct і шифруванням даних на Celestia, тому баланс/позиції залишаються приватними і доведеними. Ключовий KPI (KPI) — не TVL, а якість виконання під приватністю: чи відповідають ціна виконання і прослизання очікуванням, коли ви не транслюєте інвентар?

Надвисоке плече — це слоган, а не стратегія

«До 1000x» виглядає ефектно; при такому плечі 0.10% негативного руху — і авто-ліквідація. Якщо тестуєте — тримайте мінімальний розмір позиції і ставте жорсткий стоп. На практиці чисте плече 25–50x на CLOB без газу (наприклад, WOOFi Pro на Orderly) вже достатньо — і легше керувати ризиком.

Як обирати — практично, за показниками

- Пріоритет виконання. Під час публікації CPI/FOMC/ETF-протоколів вимірюйте фактичне прослизання і затримку скасування/заміни ордерів. Якщо важливі мілісекунди і позиція в черзі — appchain/zk CLOBs (Hyperliquid, EdgeX, Bullet, Lighter, ApeX) часто перемагають.

- Комісії — другий критерій. За розміром ордеру і волатильністю бектестуйте ZFP (з прибутку) vs RPI ($0 тейкер-комісія); «найдешевша» платформа змінюється щогодини, а не щомісяця.

- Ліквідації — третій. Коли глибина падає, обирайте мінімальний розрив маркування-індексу (Reya), доведений шлях ліквідації (Lighter) або RFQ-хедж (Variational).

- Завжди перевіряйте ліквідність. Використовуйте 24 год/7 днів/30 днів обсяг і відкритий інтерес (OI) для здорового глузду — і надсилайте реальні тестові ордери на ваші пари (не лише BTC/ETH).

Конфігурація 2026 року, коротко

Запустіть одну швидкісну платформу (Hyperliquid / EdgeX / Bullet), одну платформу з хеджуванням комісійної моделі (Avantis ZFP або Paradex RPI), і один блокчейн-нативний варіант, якому довіряєте (Drift/Pacifica на Solana; Extended/Paradex на Starknet). Далі нехай затримка, докази, ефективна комісія і логіка ліквідації — відповідно до вашого обсягу — визначають, де ви відкриваєте позицію.