Автор: @intern_cc, КРІЛ

Переклад: Felix, PANews

Криптовалютні опціони мають потенціал стати ключовим фінансовим інструментом 2026 року, завдяки злиттю трьох основних трендів: традиційний DeFi дохід зжимається через «кінцівку прибутковості», нове покоління спрощених «вхідних продуктів» абстрагує опціони у один клік торгівлі, а Coinbase за 2,9 мільярда доларів придбав Deribit, отримуючи визнання інституцій.

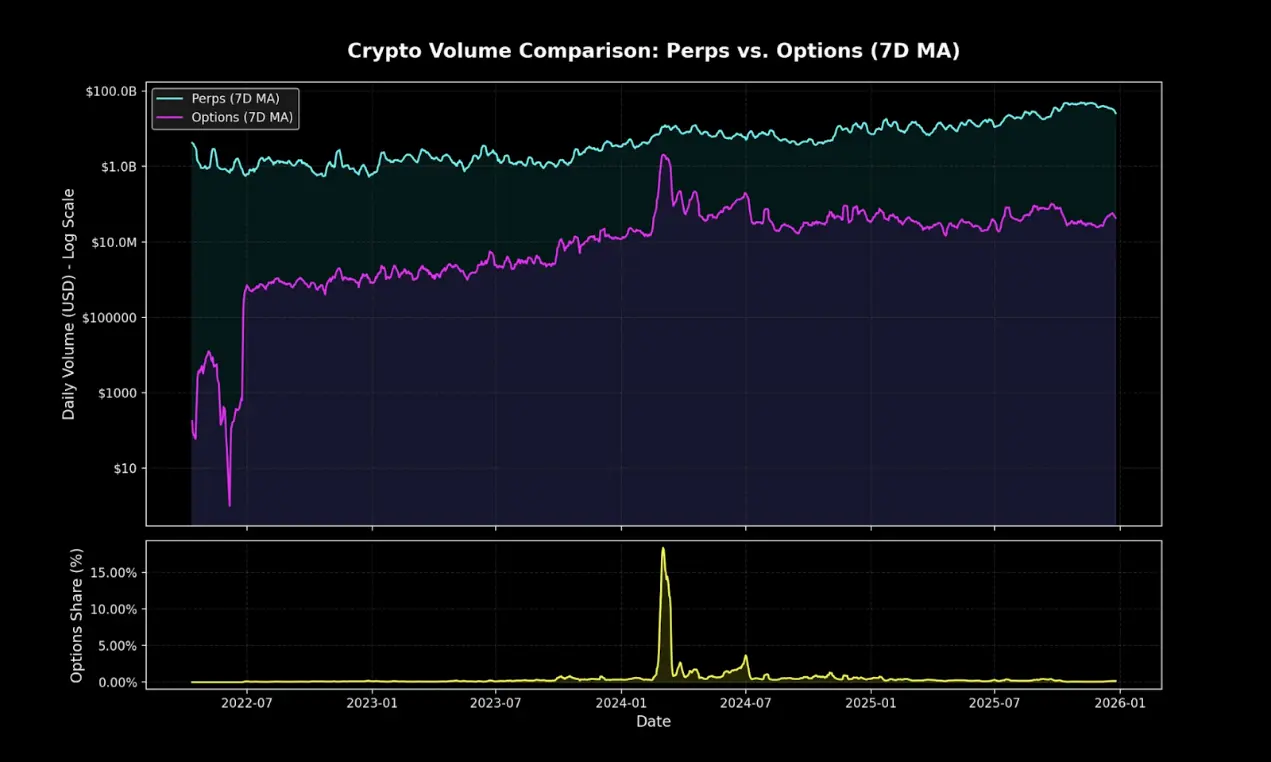

Хоча наразі на блокчейні опціони складають лише невелику частку обсягу торгів криптовалютними деривативами, безперервні контракти все ще домінують на ринку. Ця різниця нагадує ситуацію з традиційними опціонами до їх популяризації на Robinhood.

Polymarket, перепаковуючи бінарні опціони та застосовуючи ефективний маркетинг, обробив у 2024 році транзакцій на 90 мільярдів доларів. Якщо попит роздрібних інвесторів на ймовірні ставки підтвердиться, чи зможуть DeFi опціони пройти таку ж структурну трансформацію? Коли інфраструктура та динаміка доходів нарешті узгодяться, результати визначать, чи опціони прорвуться через обмеження, чи залишаться вузькоспеціалізованим інструментом.

Кінець пасивної дохідності

Щоб зрозуміти, чому криптовалютні опціони можуть вибухнути у 2026 році, спершу потрібно зрозуміти: що зникає.

За останні п’ять років криптоекосистема стрімко зросла, і аналітики назвали цей період «лінивий дохід» — золоту епоху, коли учасники могли отримувати високий ризик-скоригований дохід без складних операцій або активного управління. Типовими прикладами були не складні стратегії, а такі прості арбітражі, як майнінг токенів, циклічні стратегії та базисна торгівля безперервними контрактами.

Базисна торгівля — ядро крипто доходу. Її механізм здається простим, але насправді — ні: через довгострокові переваги структурного довгого позиціонування роздрібні трейдери змушені платити за фінансування позицій, щоб підтримувати їх. Купуючи спотовий актив і продаючи безперервний контракт, досвідчені учасники створюють дельта-нейтральні позиції, які не залежать від цінових коливань, і при цьому отримують 20–30% річної доходності.

Проте, немає безкоштовного обіду. З ухваленням ETF на біткоїн-спот, входження традиційних фінансових інститутів принесло масштабну ефективність. Авторизовані учасники та хедж-фонди почали вкладати мільярди доларів у ці операції, зменшуючи спред до рівня прибутковості державних облігацій з невеликою премією за ризик. До кінця 2025 року ця «бульбашка» зійде нанівець.

Могильник DeFi опціонних протоколів

- Hegic запустили у 2020 році, використовуючи пул-пул інновацій, але через помилки у коді та дефекти ігрової теорії двічі закривалися.

- Ринкова капіталізація Ribbon впала з піку у 300 мільйонів доларів, головною причиною стали крах ринку 2022 року та стратегічна міграція до Aevo, залишивши близько 2,7 мільйонів доларів, які у 2025 році були використані хакерами.

- Dopex запровадили централізовану ліквідність для опціонів, але через не конкурентоспроможні моделі продуктів, низьку ефективність використання капіталу та нестійку економіку токенів у суворому макро-медведевому ринку, протокол зруйнувався.

- Opyn, зрозумівши, що торгівля опціонами досі домінована інституціями, переключилися на інфраструктуру і залишили роздрібних трейдерів.

Моделі провалу дуже схожі: амбітні протоколи важко одночасно запускати з ліквідністю та спрощувати користувацький досвід.

Парадокс складності

Іронія полягає в тому, що теоретично більш безпечні та відповідні наміром користувача опціони не так поширені, як більш ризиковані та механічно складні безперервні контракти.

Безперервні контракти здаються простими, але їх механізм — надзвичайно складний. Щоразу, коли ринок різко падає, учасники змушені закривати позиції або автоматично зменшувати леверидж, навіть великі трейдери не завжди розуміють логіку роботи безперервних контрактів.

На відміну від них, опціони зовсім не мають таких проблем. Купуючи колл-опціон, ризик обмежений ціною опціону, і максимальні збитки вже визначені перед входом у позицію. Тим часом, безперервні контракти домінують, бо «згортання левериджу до 10 разів» завжди простіше, ніж «обчислення дельти та коригування ризикового експозиції».

Пастка мислення безперервних контрактів

Безперервні контракти змушують вас нести крос-спред і платити двічі за кожну операцію.

Навіть хеджовані позиції можуть призвести до повного знищення капіталу.

Вони залежать від шляху: після відкриття позиції ви не можете просто «забути» про неї.

Але навіть якщо ви вважаєте, що короткостроковий потік роздрібних інвесторів все ще спрямований у безперервні контракти, опціони все одно можуть зайняти домінуючу позицію у більшості нативних фінансових протоколів. Вони — більш гнучкі та потужні інструменти для хеджування ризиків і створення доходу.

У найближчі п’ять років інфраструктура на блокчейні поступово перетворюватиметься у бекенд для розподілених систем, охоплюючи ширше, ніж традиційні фінанси.

Сучасні інноваційні сейфи, як Rysk і Derive, є початковою хвилею цієї трансформації, пропонуючи структуровані продукти, що виходять за межі базового левериджу або позик. Вмілі активні інвестори потребуватимуть більш багатогранних інструментів для управління ризиками, волатильністю та портфельним доходом, щоб максимально використовувати децентралізовану екосистему.

Традиційна фінансова індустрія підтверджує популярність опціонів серед роздрібних

Революція Robinhood

Зростання торгівлі опціонами роздрібних інвесторів у традиційних фінансах створило дорожню карту. У грудні 2017 року Robinhood запустили безкомісійні торги опціонами, що спричинило революцію у галузі, а до жовтня 2019 року, коли Charles Schwab, TD Ameritrade та Interactive Brokers скасували комісії за кілька днів.

Цей вплив був значним:

- Частка роздрібної торгівлі опціонами у США зросла з 34% наприкінці 2019 року до 45–48% у 2023.

- У 2024 році річний обсяг опціонних контрактів, оброблений OCC, досяг рекордних 12,2 мільярдів, п’ятого року поспіль.

- У 2020 році мем-акції склали 21,4% від загального обсягу торгів опціонами.

Вибухове зростання опціонів з нульовим днем до закінчення (0DTE)

0DTE демонструє інтерес роздрібних інвесторів до короткострокових ставок з високою кутовою чутливістю. Частка торгів 0DTE у торгівлі опціонами S&P 500 зросла з 5% у 2016 році до 51% у четвертому кварталі 2024, із середнім щоденним обсягом понад 1,5 мільйона контрактів.

Це очевидно: менше капіталу, без нічної позики, вбудований леверидж понад 50 разів і швидкий зворотній зв’язок у той же день, що називають «торгівлею дофаміном».

Кутовий ризик і чіткість

Нелінійна структура прибутку опціонів приваблює трейдерів, що шукають асиметричний дохід. Купуючи колл-опціон, можна ризикувати лише ціною опціону у 500 доларів, але потенційний прибуток може перевищувати 5000 доларів. Стратегії арбітражу дозволяють точніше налаштовувати позиції: перед входом чітко визначити максимальні збитки та прибутки.

( Вхідні продукти та інфраструктура

Абстракція як рішення

Нові протоколи через простий інтерфейс повністю приховують складність опціонів, їх називають «додатками до дофаміну».

Euphoria отримала 7,5 мільйонів доларів на початковому етапі, використовуючи радикальну ідею спрощення. Їхній задум: «Ви просто дивитесь на графік, бачите цінову лінію і натискаєте на клітинку, яку, на вашу думку, ціна торкнеться далі». Без типів ордерів, без управління маржею, без грецьких літер — просто виконуєте правильну орієнтацію у CLOB.

Базується на мікросекундній інфраструктурі MegaETH.

![])https://img-cdn.gateio.im/webp-social/moments-4c03249139afd1fa12fe3ba37bbcb31c.webp###

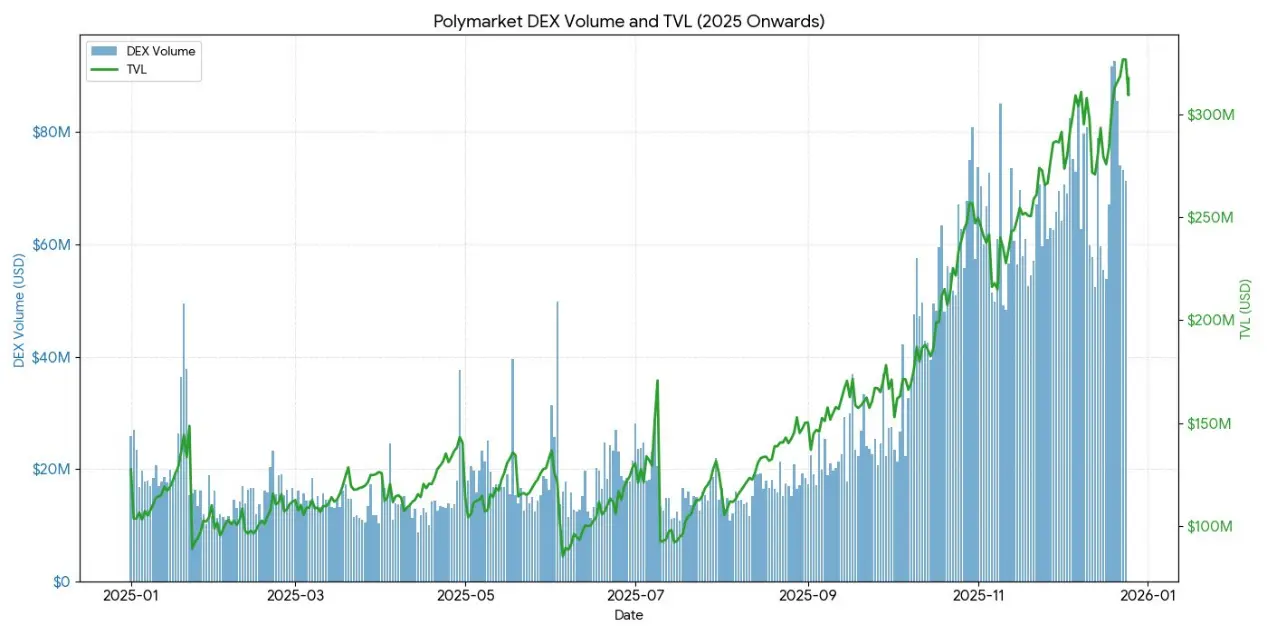

Вибух прогнозних ринків підтверджує ідею спрощених стратегій:

- Polymarket у 2024 році обробив понад 90 мільярдів доларів транзакцій, з піковою кількістю активних трейдерів 314 500.

- Kalshi стабільно має понад 1 мільярд доларів щотижневого обсягу.

Обидва платформи мають структуру, схожу на бінарні опціони, але концепція «прогнозів» перетворює тавро азартних ігор у колективний розум.

Як прямо визнає Interactive Brokers, їхні прогнозні контракти — це «бінарні опціони ‘ринкові прогнози’».

Досвід показує: роздрібні інвестори не прагнуть складних фінансових інструментів, їм потрібні прості, зрозумілі ставки з ясним результатом.

( Стан DeFi опціонів у 2025 році

До кінця 2025 року екосистема DeFi опціонів переходить від експериментальних моделей до більш зрілих і модульних ринкових структур.

Ранні рамки виявили багато проблем: розподілена ліквідність за різними датами закінчення, залежність від оракулів у розрахунках збільшує затримки та ризик маніпуляцій, повністю забезпечені сейфи обмежують масштабованість. Це сприяло переходу до моделей пулів ліквідності, безперервних структур та більш ефективних систем маржі.

Зараз учасниками ринку переважно є роздрібні трейдери, що шукають дохід, а не інституційні хеджери. Вони сприймають опціони як інструменти пасивного доходу, продаючи колл-опціони для отримання премій, а не для хеджування волатильності. Коли ринок стає більш волатильним, через відсутність інструментів хеджування, власники сейфів ризикують протилежним вибором, що призводить до поганих результатів і відтоку TVL.

![])https://img-cdn.gateio.im/webp-social/moments-4a9faf3f01eb10e511af87bdc6881fbe.webp###

Протокольна архітектура вже перевищує традиційні моделі за датами закінчення, породжуючи нові парадигми ціноутворення, ліквідності тощо.

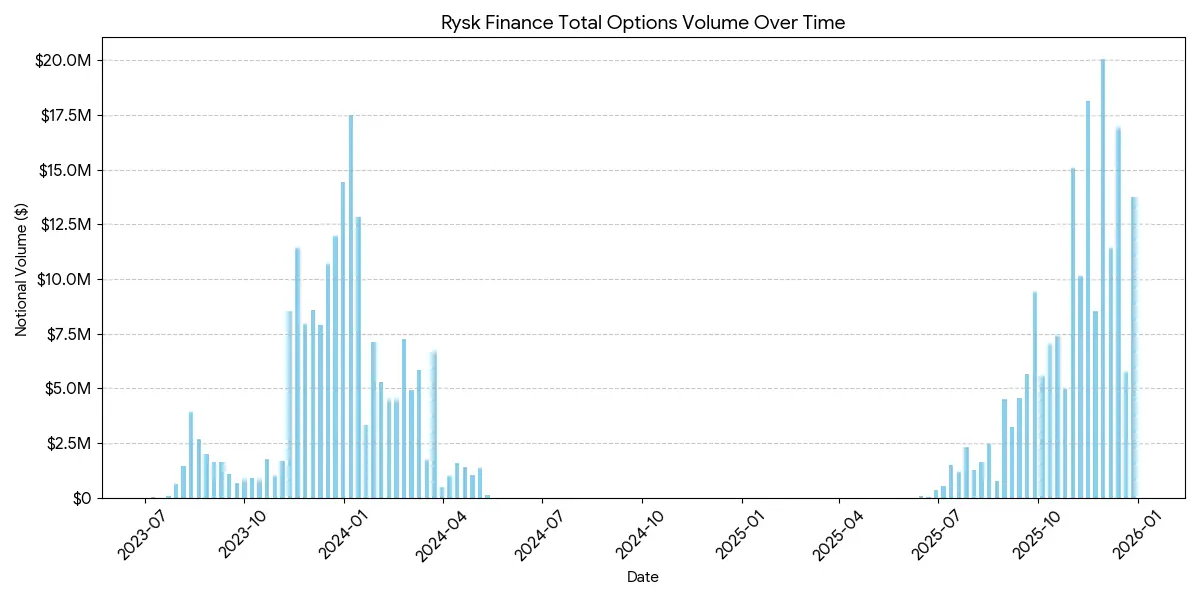

Rysk

Rysk застосовує на блокчейні базові функції для продажу опціонів у DeFi, підтримуючи колл-опціони з фізичним доставленням і пут-опціони з грошовим забезпеченням. Користувачі можуть безпосередньо вносити заставу у смарт-контракти для створення окремих позицій, налаштовуючи ціну виконання та дату закінчення. Торги здійснюються через механізм реального ціноутворення з швидкими аукціонами, що забезпечують миттєве підтвердження і попередню оплату премії.

Дохід відповідає стандартній структурі колл-опціонів:

- Якщо на момент закінчення ціна < ціна виконання: опціон вважається безвартісним, продавець зберігає заставу + премію.

- Якщо ціна ≥ ціна виконання: заставу доставляють у натурі за ціною виконання, продавець зберігає премію, але втрачає потенційний прибуток від зростання.

Подібна структура застосовується і до пут-опціонів з грошовим забезпеченням, автоматично виконуючись у ланцюгу.

Мета Rysk — залучити користувачів, що шукають стабільний, некорпоративний дохід від премій, з повною заставою, без ризику контрагента і з визначеним розрахунком у ланцюгу. Підтримує різні активи для застави, як ETH, BTC, LST і LRT, що робить його корисним для DAO, казначейств, фондів і інституцій для управління волатильними активами.

У середньому, позиції на платформі Rysk мають п’ятизначний обсяг, що свідчить про залучення інституційних капіталів.

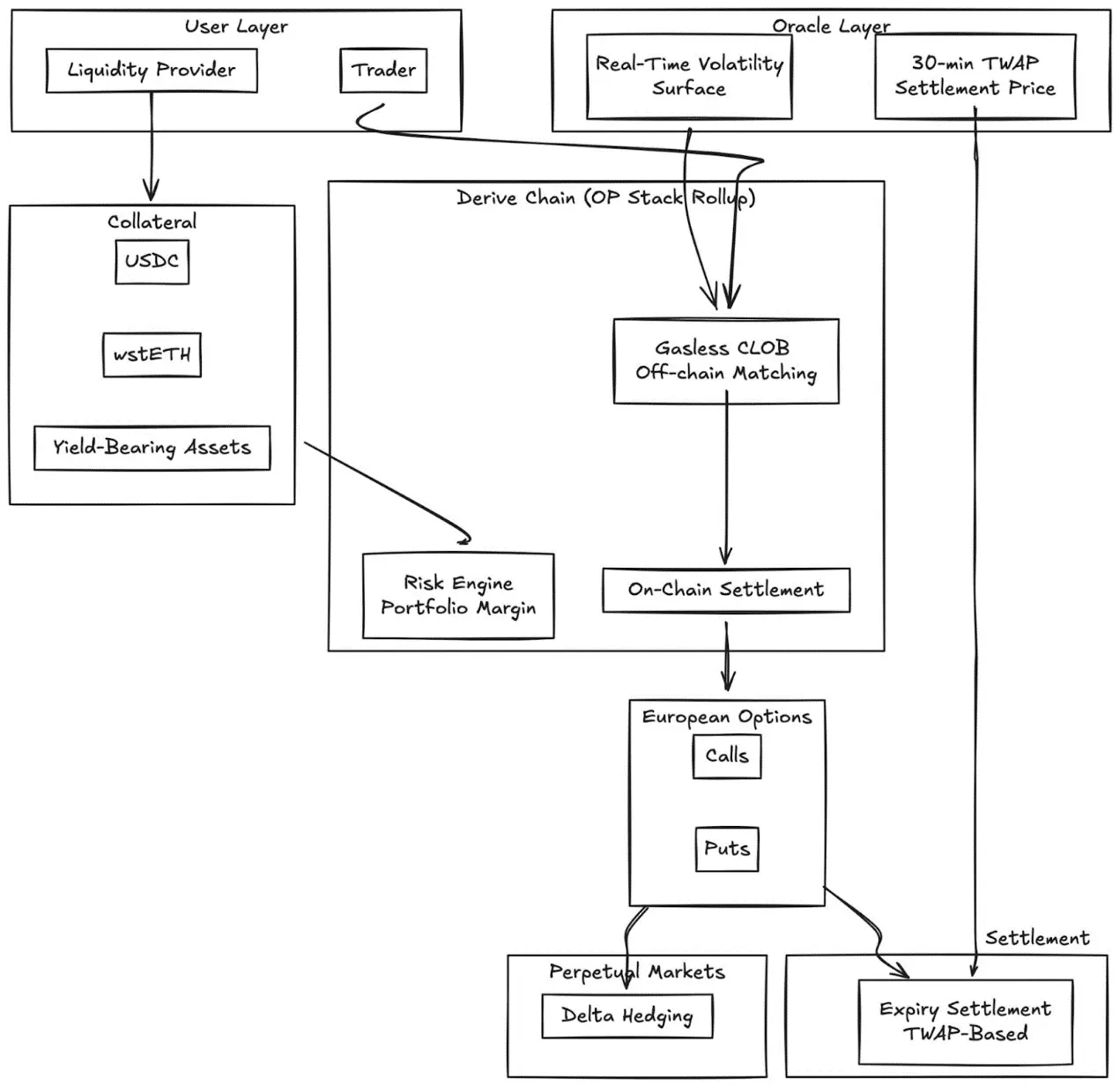

Derive.xyz

Derive (раніше Lyra) перейшли від інноваційної архітектури AMM до безгазової централізованої книги ордерів із внутрішнім розрахунком. Протокол пропонує повністю забезпечені європейські опціони з динамічною кривою волатильності та розрахунком за TWAP за 30 хвилин.

Основні інновації:

- Ціноутворення за кривою волатильності у реальному часі через зовнішні дані

- TWAP за 30 хвилин знижує ризик маніпуляцій при закінченні

- Інтеграція безперервних ринків для постійного хеджування дельти

- Підтримка доходних застав — wstETH та інші — і портфельного маржування для підвищення капітальної ефективності

- Якість виконання: конкурентоспроможна порівняно з меншими CeFi-платформами

GammaSwap

GammaSwap вводить не-синтетичні безперервні опціони, побудовані на AMM.

Він не залежить від оракулів або фіксованих дат закінчення, а генерує постійний волатильний експозиційний ризик, позичаєчи ліквідність з Uniswap V2 та інших AMM.

Механізм перетворює імпульсні збитки у торгівельний прибуток:

- Трейдери позичає LP-токени за визначеним кредитним коефіцієнтом

- Зміна цін у пулі змінює вартість застави відносно позиченої суми

- Прибутки і збитки пропорційні реалізованій волатильності

- Динамічне фінансування залежить від використання AMM

Типи позицій:

- Страйк-опціони: дельта-нейтраль (50:50), чистий захоплення волатильності

- Довгі опціони: застави орієнтовані на більш волатильні активи (подібно коллам)

- Короткі опціони: застави — більш стабільні активи (подібно путам)

Механізм базується на цінових даних, що виводяться з внутрішнього стану AMM, повністю усуваючи залежність від оракулів.

Panoptic

Безперервні безоракульні опціони на Uniswap v3.

Panoptic — це революція: безперервні безоракульні опціони, побудовані на концентрованій ліквідності Uniswap v3. Будь-яка позиція LP у Uniswap може трактуватися як комбінація пут- і колл-опціонів, а комісії — у формі постійних потоків премій.

Ключове розуміння: позиції у Uniswap v3 у певному ціновому діапазоні нагадують портфель коротких опціонів, їх дельта змінюється з ціною. Panoptic дозволяє трейдерам вносити заставу і обирати ціновий діапазон для створення безперервних опціонних позицій, формалізуючи цю ідею.

Ключові особливості:

- Оцінка без оракулів: всі позиції оцінюються за внутрішніми котируваннями та даними про ліквідність Uniswap

- Безстроковий ризик: безперервне тримання, постійний потік премій, а не фіксовані дати закінчення

- Модульність: побудовано на Uniswap, інтегрує позики, структуровані доходи і хедж-протоколи

( Порівняння з CeFi:

Різниця з централізованими біржами залишається суттєвою. Deribit домінує у світі, щоденний обсяг відкритих контрактів понад 3 мільярди доларів.

Причини такої різниці — кілька структурних факторів:

![])https://img-cdn.gateio.im/webp-social/moments-4275c08a177241103878a65f6f917c36.webp###

Глибина і ліквідність

CeFi концентрує ліквідність у стандартних контрактах, з вузькими ціновими діапазонами, підтримуючи десятки мільйонів ордерів на кожен рівень ціни. DeFi-ліквідність залишається розпорошеною між протоколами, ціновими рівнями і датами закінчення, кожен із яких має окремий пул, що не ділиться маржею.

Якість виконання: Deribit і CME забезпечують майже миттєве виконання ордерів. Моделі на основі AMM, як Derive, пропонують менші спреди для ліквідних і близьких до рівня «в нуль» опціонів, але при великих ордерах і глибоких позах у глибоких позах ціна може погіршуватися.

Ефективність маржі: Ці платформи дозволяють крос-маржу між інструментами; більшість DeFi-протоколів ізолюють застави за стратегічним або пуловим принципом.

Проте, DeFi-опціони мають унікальні переваги: доступ без дозволу, прозорість у ланцюгу і можливість комбінації з іншими DeFi-інструментами. З підвищенням капітальної ефективності і зменшенням фрагментації через скасування дат закінчення, ця різниця зменшиться.

Інституційна орієнтація

Coinbase-Deribit — це «суперстек»:

Coinbase за 2,9 мільярда доларів придбав Deribit, що забезпечує стратегічну інтеграцію всього крипто-капіталу:

- Вертикальна інтеграція: активи на Coinbase (спотовий Біткоїн) можна використовувати як заставу для опціонів на Deribit.

- Крос-маржа: у розпорошених DeFi-інструментах капітал розподілений між протоколами. У Coinbase/Deribit — зосереджений у одному пулі.

- Повний контроль життєвого циклу: через придбання Echo Coinbase контролює емісію, торгівлю і деривативи.

Для DAO і криптоінституцій опціони — ефективний інструмент управління ризиками:

- Купівля пут-опціонів для хеджування ризиків падіння, фіксація мінімальної вартості активів.

- Продаж колл-опціонів для хеджування вільних активів і створення системного доходу.

- Токенізація ризикових позицій у ERC-20, що дозволяє створювати ризикові токени.

Ці стратегії перетворюють волатильні активи у більш стабільний і ризик-скоригований резерв, що важливо для інституційних DAO.

Оптимізація LP-стратегій

Інструменти для LP, що масштабують пасивну ліквідність у активну хеджування або дохідність:

- Опціони як динамічний інструмент хеджування: LP у Uniswap v3/v4 може купувати пут-опціони або створювати дельта-нейтральні спред-стратегії для зменшення імпульсних збитків. GammaSwap і Panoptic дозволяють використовувати ліквідність як заставу для постійного отримання опціонного доходу, компенсуючи ризики AMM.

- Опціони як додатковий дохід: сейфи можуть автоматично виконувати стратегії продажу колл-опціонів і пут-опціонів з грошовим забезпеченням для LP або спотових позицій.

- Стратегії за дельтою: безперервні опціони Panoptic дозволяють регулювати дельту, вибираючи нейтральну, коротку або довгу експозицію через налаштування ціни виконання і терміну.

Модульні структуровані продукти

- Інтеграція сейфів: автоматизовані сейфи упаковують короткострокові волатильні стратегії у токенізовані інструменти, схожі на структуровані ончейн-облігації.

- Multi-leg опціони: протоколи на кшталт Cega пропонують шляхові доходи (двобічні облігації, автоматичні опціони викупу) з прозорістю у ланцюгу.

- Мікс протоколів: поєднання опціонних доходів із позиками, ре-заставами або викупами для створення гібридних ризикових інструментів.

( Майбутнє

Ринок опціонів не стане однорідним. Він розвиватиметься у два рівні, що обслуговуватимуть різні групи користувачів і пропонуватимуть різні продукти.

Перший рівень: абстрактні опціони для масового роздрібного сегменту

Успіх Polymarket доводить, що роздрібні інвестори не відмовляються від опціонів, а від складності. 9 мільярдів доларів транзакцій — це не від трейдерів, що розуміють implied volatility, а від користувачів, що бачать проблему, обирають позицію і натискають кнопку.

Euphoria і подібні додатки для дофаміну сприятимуть цій ідеї. Механізми опціонів працюють у прихованому режимі за інтерфейсом кліка. Без грецьких літер, без дат закінчення, без управління маржею — лише цінові цілі у грі.

Цей рівень захоплює обсяг торгівлі, що зараз монополізований безперервними контрактами: короткострокові, високочастотні, драйвові ставки. Конкурентна перевага — не фінансовий інжиніринг, а UX, мобільний інтерфейс і субсекундний зворотній зв’язок. Переможці цього рівня — це більше споживчі застосунки, ніж торгові платформи.

Другий рівень: DeFi-опціони як інфраструктура для інституцій

Протоколи на кшталт Derive і Rysk не змагатимуться з роздрібними. Вони обслуговуватимуть зовсім інший ринок: DAO з восьмизначними сейфами, фонди, що шукають некорпоративний дохід, LP, що хеджують імпульсну волатильність, і активісти, що створюють структуровані продукти.

Цей рівень вимагає високих технологій: управління портфелем, крос-маржа, системи ціноутворення, динамічні криві волатильності — ці функції малоймовірно використовуватимуть роздрібні, але для інституцій — необхідні.

Зараз провайдери сейфів — це початковий рівень інституційної інфраструктури.

Інституційні гравці потребують повного спектру опціонних інструментів: чітких хедж-стратегій, доходних стратегій, дельта-нейтральних позицій, модульних структурованих продуктів.

Леверидж-інструменти і прості позики вже не задовольняють.

Джерела: Чи є прогнозні ринки розширенням бінарних опціонів?