MSCI утримує MicroStrategy, але заморожує кількість акцій, розриваючи зв’язок між новими випусками акцій та пасивними покупками, завершуючи ефект «фрілл». Кількісний аналіз Bull Theory показує, що кожні 20 мільйонів нових акцій призводять до втрати 600 мільйонів доларів пасивних покупців. MicroStrategy у 2025 році випустила понад 15 мільярдів доларів нових акцій, і за новими правилами розмивання ефекту немає підтримки, ризик корекції ціни зростає.

Критичний прихований хід у положенні MSCI щодо заморожування

Загроза масових примусових продажів акцій, пов’язаних із криптовалютами, була уникнена. Однак ця пауза супроводжується структурним дефектом, який кардинально змінює економіку торгівлі «казначейськими» біткоїнами. У заяві MSCI зазначено: «На даний момент, у попередньому списку, опублікованому MSCI, компанії, що мають цифрові активи на суму 50% або більше від загальних активів, будуть оброблятися у індексах без змін.»

Після оголошення новини, виконавчий голова MicroStrategy Майкл Сейлор похвалив компанію за успішне залишення у базовому індексі, і ціна акцій зросла більш ніж на 6%. Однак швидко з’явилися ознаки прихованого смертельного положення у деталях. MSCI одночасно технічно заморозила кількість акцій цих компаній: «MSCI не збільшить кількість акцій (NOS), індексний коефіцієнт іноземного включення (FIF) або внутрішній коефіцієнт включення (DIF). MSCI відкладе будь-які додаткові або масштабні коригування для всіх цінних паперів у попередньому списку.»

Цим рішенням MSCI фактично розірвала зв’язок між новими випусками акцій і автоматичним пасивним купівлею. Це означає, що примусове ліквідування «знизу» ризику зменшено, але механізм «зростання» індексної торгівлі зруйновано. Ринок миттєво відреагував: JPMorgan раніше заявляв, що повністю виключивши ці активи, можна спричинити пасивний продаж на 30–90 мільйонів доларів MSTR. Такий обсяг торгів може спричинити різке падіння цін і змусити MicroStrategy продавати біткоїни. Найгірший сценарій був уникнений, але ціною стала втрата важливішого драйвера зростання.

Як повністю знищити ефект «фрілл»

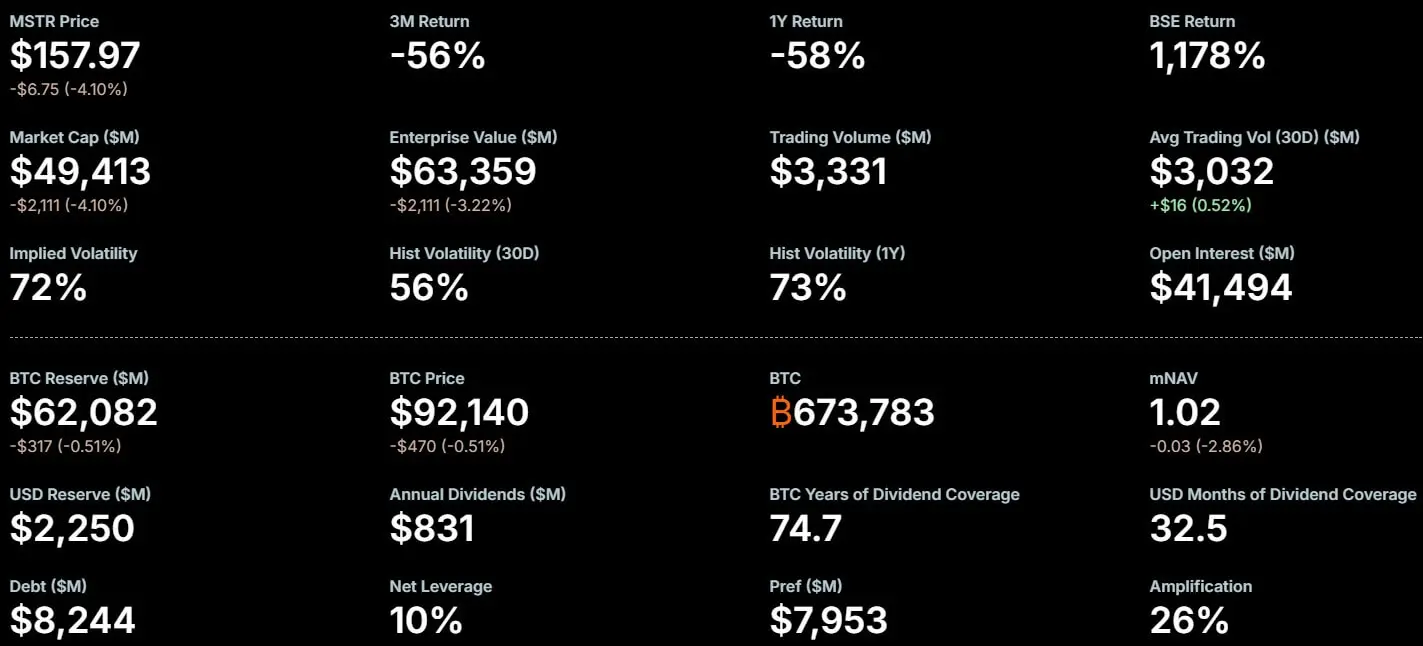

(Джерело: MicroStrategy)

З історії відомо, що коли MicroStrategy випускає нові акції для фінансування придбання біткоїнів, провайдери індексів зрештою оновлюють кількість акцій. Тому пасивні фонди, що слідкують за цим індексом, змушені математично купувати пропорційно нові акції, щоб мінімізувати похибки відстеження. Це створює гарантоване джерело попиту, нечутливого до цін, що допомагає поглинати ефект розмивання. Це і є «фрілл» MicroStrategy: випуск нових акцій → оновлення ваг у індексі → пасивні фонди змушені купувати → підтримка ціни → MicroStrategy знову випускає → цикл повторюється.

За новою «замороженою» політикою цей цикл порушено. Навіть якщо MicroStrategy значно збільшить обсяг обігу для залучення капіталу, MSCI фактично ігноруватиме ці нові акції у розрахунках індексу. Їх вага у індексі не зросте, і ETF та індексні фонди не будуть змушені купувати нові акції. Аналітики зазначають, що ця зміна змушує ринок повертатися до фундаментальних показників. Через відсутність підтримки попиту з боку базового індексу, MicroStrategy та її конкуренти тепер змушені покладатися на активних менеджерів, хедж-фонди та роздрібних інвесторів для поглинання додаткового пропозиції.

Криптовалютна дослідницька компанія Bull Theory у звіті кількісно оцінила цей дефіцит ліквідності. Вони припустили, що у казначейській компанії з 200 мільйонами обігових акцій приблизно 10% зазвичай належить пасивним індексним фондам. За моделлю Bull Theory, якщо компанія випустить 20 мільйонів нових акцій для залучення капіталу, то за старою індексною системою пасивні фонди зрештою змушені купити 2 мільйони з них.

Кількісний аналіз дефіциту ліквідності

За старою системою пасивний попит: при випуску 20 мільйонів акцій пасивні фонди змушені купити 2 мільйони (10%)

Припустима ціна за акцію: 300 доларів

Обсяг автоматичного купівлі: 600 мільйонів доларів — цінова нечутлива покупка

За новими правилами пасивний попит: нуль

Bull Theory зазначає, що відповідно до останньої політики MSCI щодо заморожування, ця сума у 6 мільярдів доларів знизиться до нуля. «Зараз MicroStrategy має шукати приватних покупців, пропонувати знижки або зменшувати фінансування». Це означає, що примусовий попит з боку індексних фондів зник. Тому для MicroStrategy це серйозна перешкода: у 2025 році вона випустила понад 15 мільярдів доларів нових акцій для активного накопичення біткоїнів.

Якщо компанія спробує повторити таке масштабне розміщення у 2026 році, вона зробить це у ринкових умовах без пасивної підтримки. Відсутність такої структурної підтримки значно підвищує ризик цінової корекції під час розмивання. Інвестори можуть продавати акції при кожному оголошенні нових випусків, очікуючи падіння цін через відсутність пасивного попиту. Це очікування може самореалізуватися, породжуючи негативний цикл.

Спотовий ETF — найбільший виграш

MSCI вирішила обмежити частки цих компаній, а не виключити їх або залишити без уваги. Це рішення суттєво змінює конкурентний ландшафт у сфері управління активами. За останній рік, американські спотові біткоїн-ETF стають дедалі більш зрілими і привертають інтерес багатьох інституційних інвесторів. З цієї точки зору, MicroStrategy конкурує з цими платними біткоїн-ETF, пропонуючи інвесторам спосіб отримати пасивний біткоїновий експозицію через структуру операційної компанії.

Нові правила заморожують ваги цифрових активів у індексах, послаблюючи їх здатність ефективно розширюватися через фондовий ринок. Якщо MicroStrategy обмежена у залученні дешевих коштів, великі інвестиційні менеджери можуть переорієнтувати капітал із акцій компанії у спотові ETF, які не несуть операційних ризиків компанії або коливань із дисконтом до чистої вартості активів. Це перекаже капітал безпосередньо до випуску спотових ETF, включаючи головні банки Уолл-стріт, що фактично отримують додаткові кошти, раніше відображені у премії до акцій.

Послаблюючи «фрілл» MicroStrategy, провайдери індексів можливо випадково або навмисно створюють більш сприятливе конкурентне середовище для традиційних продуктів управління активами. Це нульова гра: втрата пасивного попиту MicroStrategy — це додаткові кошти для спотових ETF. Для таких гігантів, як BlackRock, Fidelity, рішення MSCI — несподівана вигода.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.

Пов'язані статті

BTC 15-хвилинний спад на 0.71%: посилення тиску через слабкість макроекономічних даних та масовий продаж майнерів

2026-03-08 02:45 до 03:00 (UTC), ціна Bitcoin (BTC) за свічкою показує прибутковість за 15 хвилин у розмірі -0.71%, мінімум за період 66837.0 USDT, максимум 67402.7 USDT, коливання склало 0.84%. Короткострокові коливання викликали інтерес ринку, ризикові сигнали в мережі зросли до 0.84, що є вище за історичне середнє, інвесторські настрої є обережними, а волатильність ринку посилюється.

Основною причиною цього руху є значне недосягнення очікувань щодо даних по зайнятості в США за лютий, значне зменшення нових робочих місць, рівень безробіття піднявся до 4.4%, у поєднанні з американським

GateNews43хв. тому

Хвиля погашення боргів у розмірі 875 мільярдів доларів США з нерухомості США може створити тиск на Bitcoin

Велика кількість боргів у сфері комерційної нерухомості (Commercial Real Estate – CRE) у США наближається до терміну погашення на тлі значних змін на ринку з моменту видачі цих позик.

Асоціація іпотечних банкірів США (Mortgage Bankers Association) повідомляє, що приблизно 875 мільярдів доларів США

TapChiBitcoin44хв. тому

Прогнози цін 3/6: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH, HYPE, XMR

Біткоїн (CRYPTO: BTC) зазнав повторного випробування після короткої ралі відновлення, знову опустившись нижче за позначку $68 500, оскільки продавці знову взяли контроль. Цей рух відбувся після того, як актив короткочасно торкнувся порогу $74 000, рівня, який раніше виступав як стеля під час останнього зростання. Трейдери тепер е

CryptoBreaking1год тому

Маленький Роберт Кеннеді підтвердив участь у президентських виборах у США 2028 року, володіючи щонайменше 1 мільйон доларів у біткоїнах

Gate News повідомляє, що 8 березня 小羅伯特·肯ніді підтвердив свою участь у президентських виборах у США 2028 року. Відкрита інформація показує, що він володіє щонайменше 1 мільйон доларів у біткоїнах і не має наміру продавати цю актив. 小羅伯т·Кеннеді відкрито заявив, що він є відданим прихильником біткоїна, вважаючи, що децентралізація, обмежена пропозиція, нейтральна валюта та тверді активи, такі як золото і срібло, можуть стабілізувати долар і запобігти його девальвації.

GateNews1год тому

Біткоїн зазнає різких коливань: очікування припинення вогню та ціни на нафту формують ринковий настрій у криптоіндустрії

Новина від The Kobeissi Letter щойно вказала на важливий сигнал на політичній арені. Нещодавно президент США Дональд Трамп опублікував у Truth Social, що Вашингтон вимагає від Ірану «безумовної капітуляції», ця жорстка заява натякає, що будь-яка угода про припинення вогню може бути під загрозою.

TapChiBitcoin2год тому