Автор: IOSGVenturesTeam

Це друга частина «Внутрішньої пам’ятки IOSG (частина перша): 2026 рік — як ми робимо ставку на мейнстрімні активи?».

Вхід у фінансову популяризацію: супердодатки та токенізація

Макроекономічний сприятливий фон і ясність регулювання закладають основу, але масштабне впровадження потребує каналів. Наступна хвиля зростання у крипто-сфері буде рухатися двома взаємодоповнюючими силами.

Великі технологічні компанії приносять нових користувачів: Вони відіграють ключову роль у просуванні криптовалют. Для цих компаній криптовалюта — шлях стати супердодатком — платформою, що об’єднує платежі, соціальні мережі та фінансові сервіси. X і Meta досліджують інтеграцію крипто. Американська компанія з глобальним охопленням, ймовірно, стане «троянським конем» для впровадження стабільних криптовалют у світі. Її ефект — перенаправлення ліквідності з банківських балансів і малих економік у цифровий долар.

Токенізація створює нові класи активів: Щоб підтримати зростання стабільних монет, на ланцюгу потрібно більше різноманітних активів. Лише внутрішньо крипто-орієнтовані можливості розміщення капіталу не здатні підтримати десятикратне зростання масштабів стабільних монет. Щоб баланс зберігався, потрібно краще з’єднати зовнішній і внутрішній світи. Токенізація традиційних активів (акцій, облігацій тощо) — саме ця міст. Зрештою, випуск внутрішньоланцюгових активів — це майбутнє фінансів. Robinhood і BlackRock відіграватимуть ключову роль у цій трансформації.

Світ належить молодому поколінню: Вищезазначені сили — девальвація грошей, зміни у регулюванні, корпоративне впровадження — працюють у своєму ритмі. Але є ще одна потенційно недооцінена сила: передача багатства між поколіннями і переваги молоді щодо цифрових активів.

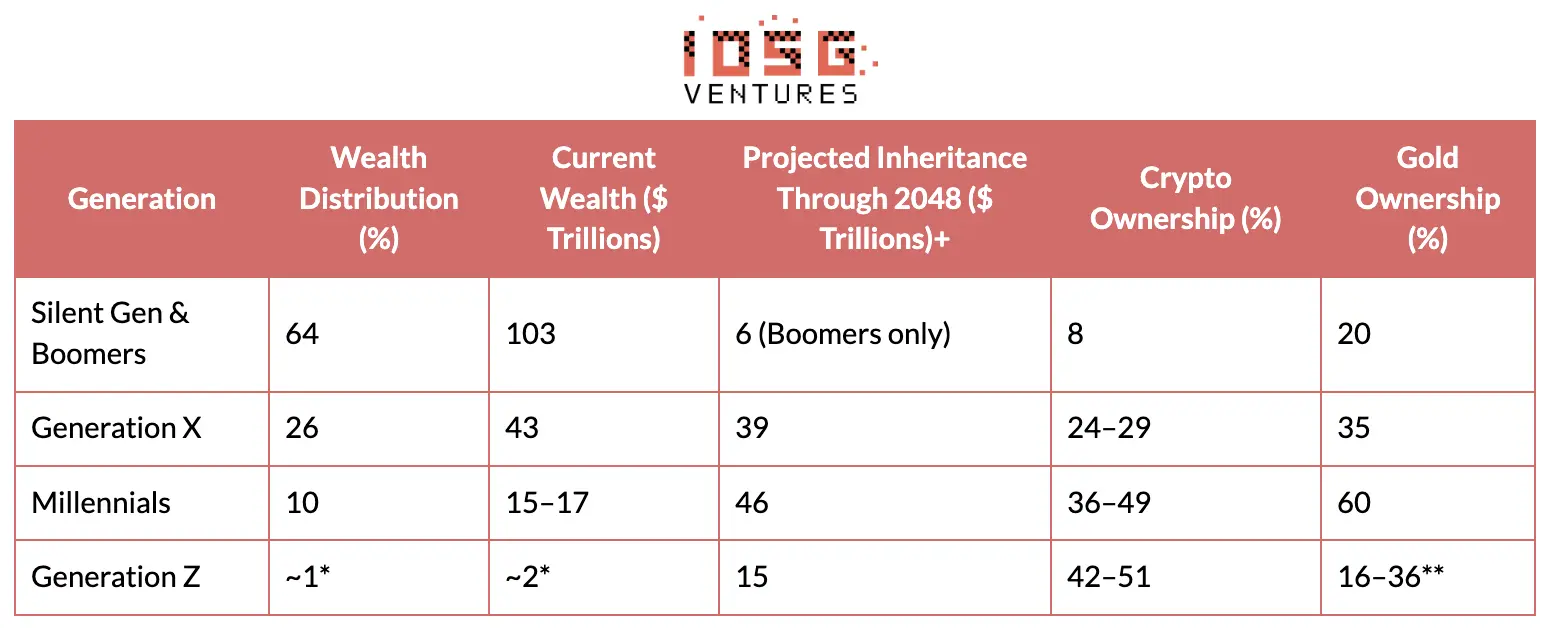

▲ Основні джерела: Federal Reserve, UBS Global Wealth Report 2025, Cerulli Associates 2024, Gemini State of Crypto 2024, YouGov 2025, State Street Gold ETF Impact Study 2024

Дані щодо покоління Z — приблизні (Федеральний резерв об’єднує покоління Z і мілленіалів).|Обмежені дослідження: значне зростання володіння криптоактивами молодим поколінням. Володіння крипто Z-поколінням — близько 45%, тоді як володіння золотом — лише 20% — повністю протилежно перевагам бебі-бумерів. Очевидне заперечення — молодь просто більш ризикована. Але це ігнорує глибше: корінні інтернет-спільноти мають зовсім інше сприйняття цінності, ніж старше покоління. У найближчі десятиліття понад 100 трильйонів доларів багатства перейде від бебі-бумерів до молоді, і їхні переваги у розподілі активів зміняться.

Висновок: У короткостроковій перспективі ринок крипто залишатиметься під впливом макроекономічних факторів: політики ФРС, настроїв щодо AI-акцій і загальної ризикованості. Ринок буде коливатися, новини — між ейфорією і панікою. Але циклічний характер цих структурних сприятливих факторів набагато довший. Девальвація грошей не зникне; інструменти фінансової системи вже створили тривалу потребу в альтернативах; регуляція нарешті стане ясною; молодь явно віддає перевагу криптовалютам, а не золоту; і найбільші технологічні та фінансові гіганти будують інфраструктуру для мейнстрімного впровадження. Питання не в тому, чи займе криптовалюта більшу частку у світових фінансових активах, а в тому, наскільки швидко це станеться — і які активи отримають найбільшу вигоду.

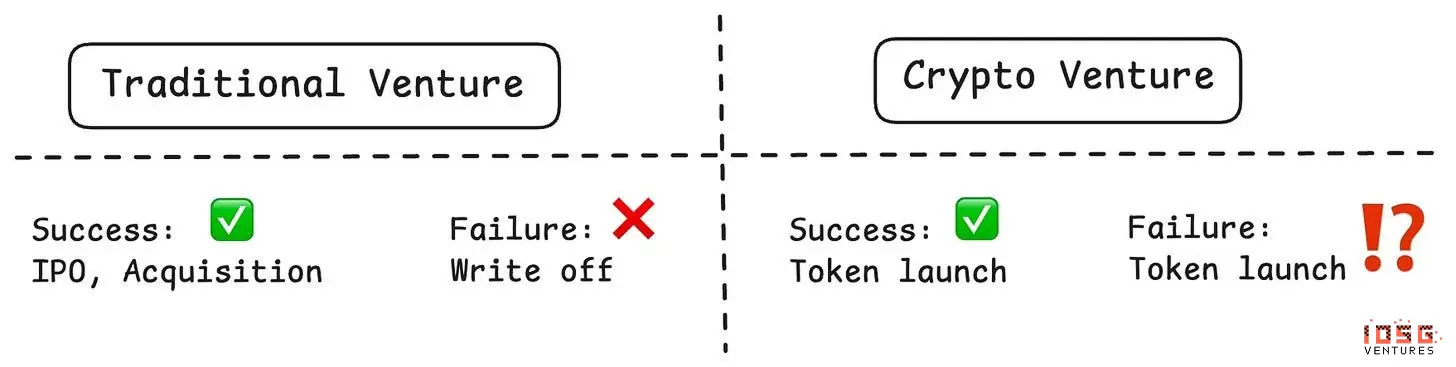

3. Ігри без переможців: як зламати ринок копійованих монет

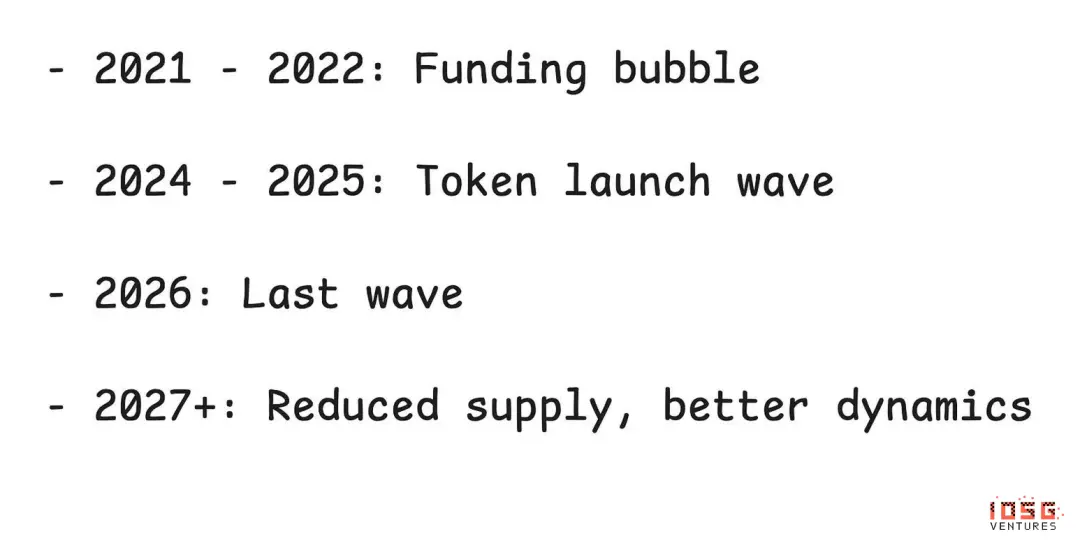

Ринок копійованих монет пережив найскладніший рік. Щоб зрозуміти чому, потрібно повернутися кілька років назад. Бульбашки фінансування 2021–2022 років породили багато проектів, що залучили великі кошти, і зараз вони перебувають у періоді випуску токенів. Це створює фундаментальну проблему: велика пропозиція входить на ринок, але попит майже відсутній.

Головна причина — не лише надлишкова пропозиція, а й механізми, що сприяли цій ситуації, майже не змінилися з часів їхнього виникнення. Проектні команди продовжують випускати токени, незалежно від наявності продукту з ринком (PMF), сприймаючи випуск токенів як неминучий етап, а не стратегічне рішення. Зі зменшенням венчурного фінансування і падінням первинного ринку багато команд роблять випуск токенів єдиним способом залучити кошти або вийти з проекту. У цій статті аналізується ситуація, що руйнує ринок копійованих монет, — безвиграшна гра чотирьох сторін, розглядаються спроби виправити ситуацію і можливі шляхи до балансу.

Мінусова ліквідність: гра без переможців

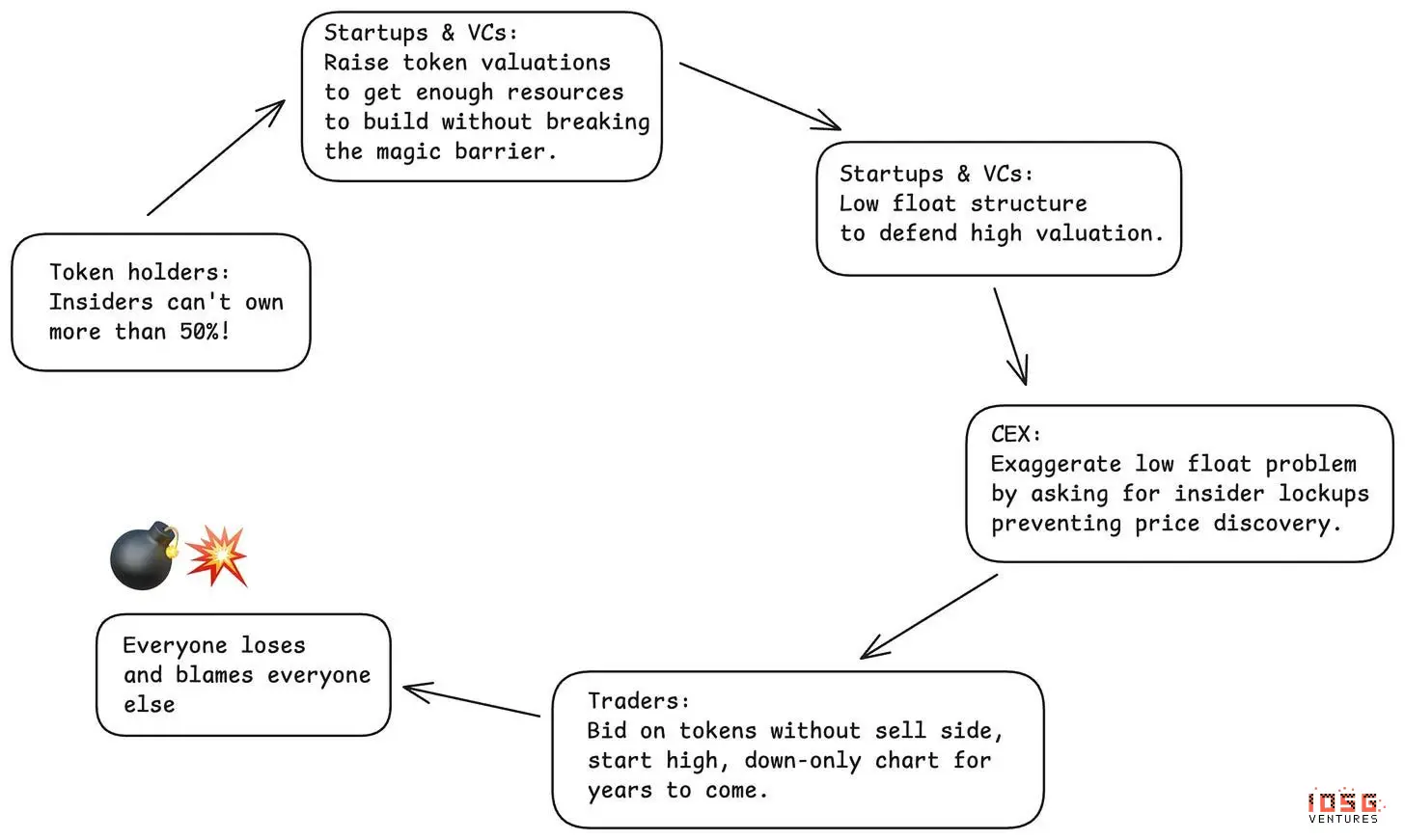

За останні три роки галузь залежала від механізму з серйозними недоліками: випуск токенів з низькою ліквідністю. Проекти випускали токени з дуже обмеженою кількістю — зазвичай кілька відсотків — щоб підтримувати високі оцінки (FDV). Спочатку це здавалося логічним: менше пропозиція — стабільніша ціна. Але низька ліквідність не може тривати вічно. З часом все більше активів потрапляє на ринок, і ціна падає. Ранішні підтримувачі зазнають збитків, і дані це підтверджують — більшість токенів з моменту запуску показують погані результати.

Особливо хитро: низька ліквідність створює ілюзію, що всі виграють, хоча насправді всі програють:#中心化交易所以为通过要求更低流通和更多控制来保护散户。结果却是面对愤怒的社区和糟糕的价格表现。# Власники токенів вважають, що збереження низької ліквідності запобігатиме внутрішнім продажам. В результаті не відбувається справжнього цінового відкриття, і ранні підтримувачі зазнають збитків. Коли вони вимагають, щоб внутрішні учасники не тримали понад 50%, це штучно підвищує первинну оцінку, змушуючи внутрішніх учасників використовувати — так, саме — стратегію низької ліквідності для підтримки таких оцінок. #项目团队以为低流通操纵能让他们合理化高估值和最小稀释。但总体而言,如果这一趋势持续,这种做法将摧毁整个行业的融资渠道。# Венчурні фонди вважають, що можуть оцінювати за ринковою вартістю, базуючись на низькій ліквідності, залучаючи більше коштів. Але з часом ця стратегія стає все менш ефективною, і у довгостроковій перспективі вона позбавляє можливості залучати фінансування.

Це ідеальна матриця безвиграшної гри для всіх чотирьох сторін. Всі думають, що грають розумно, але сама гра — шкодить усім. Ринкова реакція: Meme-коіни і MetaDAO: Два рази намагалися вирішити цю проблему, і обидва рази показали складність дизайну токенів. # Перша ітерація: експеримент з Meme-коінами: Це відповідь на підтримку венчурних фондів з низькою ліквідністю. Їхня реклама проста і приваблива: 100% ліквідності з перших днів, без венчурних інвесторів, цілковита справедливість. Нарешті, гра перестала бути несправедливою для роздрібних інвесторів. Але реальність — набагато гірша. Відсутність механізмів відбору призвела до напливу неперевірених випусків. Оператори, що часто залишаються анонімними, замінили підтримувані венчурними фондами команди, і це не створює справедливих умов, а навпаки — призводить до ситуації, коли понад 98% учасників зазнають збитків. Токени перетворюються на інструменти для зливу, і власники за кілька хвилин або годин після запуску втрачають усе. Централізовані біржі опинилися у складній ситуації: якщо не запускати Meme-коіни, користувачі обійдуть їх і піднімуться безпосередньо у ланцюг; якщо запускати — ціна обвалиться і їх звинуватять. Власники токенів зазнають найжорстокіших втрат. Єдині переможці — команда випуску і платформи, що отримали значну цінність.

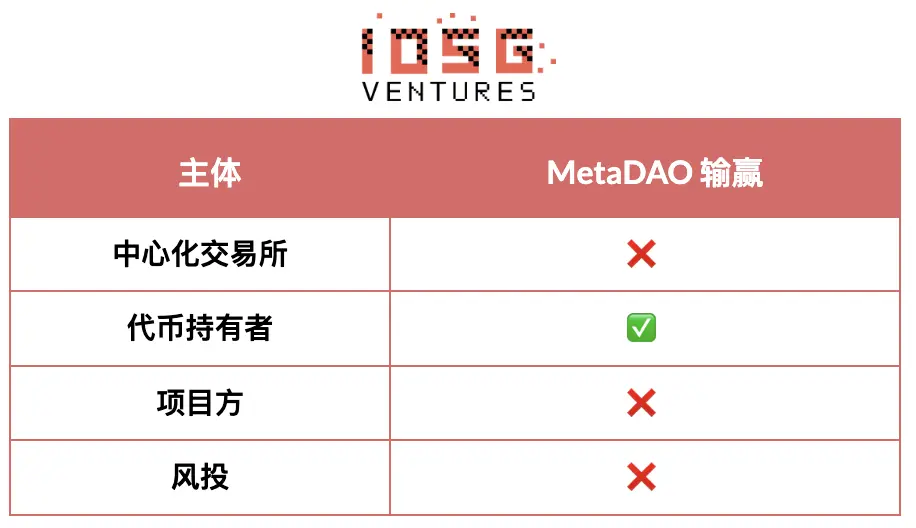

**#****第二次迭代:MetaDAO模式。MetaDAO代表了市场的第二次重大解决尝试,将钟摆摆向另一个极端,大幅偏向代币持有者保护。其优势是实在的:# Власники токенів отримують важелі контролю, що робить розміщення капіталу більш привабливим; #内部人士只有达成特定KPI才能获得流动性;# у умовах дефіциту капіталу відкривають нові механізми залучення фінансування: #початкова оцінка відносно низька, що забезпечує більш справедливі умови участі.

Але MetaDAO через надмірну корекцію створила нові проблеми: #创始人过早丧失太多控制权。这造成了“创始人柠檬市场”——有资源、有选择的团队回避这一模式,而别无选择的团队则拥抱它。# Токени все ще випускаються на дуже ранніх етапах, їхня волатильність висока, а механізми відбору — слабкіші, ніж у венчурних циклах. #Безлімітне емісійне механізм ускладнює вихід на біржі. MetaDAO і централізовані біржі, що контролюють більшу частину ліквідності, мають фундаментальні розбіжності. Без виходу на CEX токени залишаться у ринках з низькою ліквідністю.

Кожна ітерація намагається вирішити проблему для однієї зі сторін, і кожного разу демонструє здатність ринку до саморегуляції. Але ми все ще шукаємо баланс, що враховує інтереси всіх ключових учасників — бірж, власників токенів, команд проектів і капіталу. Процес еволюції триває, і без досягнення балансу ми не отримаємо сталого моделі. Цей баланс має задовольнявати всі сторони — не даючи кожному все, а чітко окреслюючи межі між шкідливими діями і законними правами.

Образ балансу

Централізовані біржі: #必须停止:要求过长的锁仓期,这阻碍了真正的价格发现。延长锁仓制造了保护的假象,实际上损害了市场寻找公允价值的能力。# мають право отримати: передбачуваність графіка постачання токенів і ефективний механізм відповідальності. Вони повинні перейти від довільних, прив’язаних до часу, блокувань до розблокувань на основі KPI, з коротшими і частішими випусками, що пов’язані з підтвердженими досягненнями.

Власники токенів: #必须停止:过度弥补历史上的权利缺失,要求过多控制权,从而赶走最优秀的人才、交易所和VC。不是所有内部人士都一样,对所有人要求同样的长锁仓期忽视了不同角色的差异,也阻碍了真正的价格发现。对某些神奇持股门槛(如“内部人士持仓不得超过50%”)的执念,恰恰制造了导致低流通操纵的条件。# мають право отримати: прозору інформацію і операційну відкритість. Вони мають право чітко розуміти бізнес за токенами, регулярно отримувати звіти про прогрес і труднощі проекту, а також мати чесну комунікацію щодо резервів і розподілу ресурсів. Вони мають гарантію, що цінність не буде зникати через побічні операції або альтернативні структури — токени мають залишатися основним інтелектуальним майном, що гарантує, що створена цінність належить власникам. Нарешті, вони мають контроль над бюджетом, особливо щодо великих витрат, але не повинні мікроменеджити щоденну операційну діяльність.

**Команда проекту: #**必须停止:在没有明确的产品市场契合点或令人信服的代币实用性的情况下发行代币。太多团队将代币发行为“美化版股权”,却享有更低的权利——相当于风险股权的劣后层级,却没有法律保护。代币不应仅仅因为“加密项目都这么做”或因为资金快耗尽而发行。# має право приймати стратегічні рішення, сміливо вкладати і керувати щоденними операціями без необхідності щоденного затвердження DAO. Якщо команда несе відповідальність за результати, вона повинна мати право на виконання.

**Ризикові інвестиційні фонди: #**必须停止:强迫每家被投公司发行代币,无论是否合理。并非每家加密公司都需要代币,为了给仓位估值或创造退出事件而强推代币发行,已使市场充斥着低质量的发行。VC需要更加审慎,诚实评估哪些公司真正适合代币模式。# мають право отримувати адекватний до ризику дохід за високий ризик інвестування у ранні крипто-проекти. Високоризиковий капітал має отримувати високий ризиковий дохід. Це означає справедливий відсоток володіння, справедливий розподіл токенів, що відображає внесок і ризики, і можливість ліквідного виходу з інвестицій без стигматизації.

Навіть маючи шлях до балансу, важливо враховувати час. Останні перспективи залишаються викликом.

Наступні 12 місяців: остання хвиля надлишку пропозиції

Майбутні 12 місяців, ймовірно, стануть останньою хвилею надлишку пропозиції через попередню бульбашку венчурного фінансування 2021–2022 років. Після цього ситуація має покращитися: до кінця 2026 року більшість проектів попереднього циклу або вже випустили токени, або збанкрутували; джерела фінансування залишаються дорогими, що стримує створення нових проектів. Запаси проектів, що шукають підтримки для випуску токенів, значно скоротилися; оцінки первинного ринку повернулися до більш розумних рівнів, зменшуючи тиск на штучне підтримання високих оцінок через низьку ліквідність. Те, що ми зробили три роки тому, формує сьогоднішній ринок. Те, що зробимо сьогодні, визначить ринок через два-три роки. Крім циклу пропозиції, існує глибша загроза для всієї моделі токенів.

Ризик виживання: «лимонний» ринок; найбільша довгострокова загроза — перетворення ринку копійованих монет у «лимонний», що відкидає якісних учасників і залучає тих, хто без альтернатив.

Можливі сценарії розвитку: неуспішні проекти продовжують випускати токени для залучення ліквідності або продовження життєвого циклу, навіть без продукту з ринком. Поки існує очікування, що «проект має випускати токени, незалежно від успіху», неуспішні проекти будуть з’являтися безперервно. # Успішні проекти, побачивши хаос, виходитимуть з ринку. Коли хороші команди побачать, що загальна ситуація з токенами погіршується, вони можуть перейти до традиційних структур капіталу. Якщо можна створити успішну компанію з акціями, навіщо йти у хаос токенів? Більшість проектів не мають достатніх підстав для випуску токенів, і для більшості додатків токен стає дедалі необов’язковим. Якщо ця тенденція триватиме, ринок токенів буде домінувати проектами, що не можуть досягти успіху іншими шляхами — «лимонами», яких ніхто не хоче. Попри ці ризики, зберігаємо оптимізм.

Чому токени все ще мають переваги: незважаючи на виклики, ми віримо, що найгірший сценарій «лимонного» ринку не станеться. Токени пропонують унікальні ігрові механізми, які не може повторити капіталова структура. Вони дозволяють прискорити зростання через розподіл власності. Токени здатні реалізувати точні стратегії розподілу і зростання, недоступні для традиційних акцій. Ethena — яскравий приклад використання токенів для швидкого впровадження і створення сталого економічного механізму. Залучена активна спільнота створює конкурентну перевагу. Якщо все зробити правильно, токени можуть створити зацікавлену спільноту — учасники будуть більш лояльними і залученими до екосистеми. Hyperliquid — класичний приклад: його трейдерська спільнота стала глибоко залученою, створюючи мережеві ефекти і лояльність, які неможливо повторити без токенів. Токени дозволяють швидше зростати, ніж капіталова структура, і відкривають широкі можливості для ігрового дизайну. Коли ці механізми працюють, їхній потенціал — справжня революція.

Знаки саморегуляції: попри труднощі, є ознаки, що ринок рухається до покращення: перші біржі стають дуже строгими. Вимоги до випуску і запуску значно посилилися. Біржі впроваджують кращий контроль якості, більш жорсткі оцінки перед запуском нових токенів. Механізми захисту інвесторів удосконалюються. Інновації MetaDAO, права DAO на інтелектуальну власність (як у спорах щодо Uniswap і Aave), а також інші гілки управління демонструють активні пошуки кращих структур. Ринок навчається — повільно і болісно, але рухається вперед.

Розуміння циклічності: крипторинок має високий циклічний характер, і зараз ми знаходимося у низькій точці. Ми переживаємо наслідки буму венчурного фінансування 2021–2022 років, спекулятивних циклів, надмірних інвестицій і структурних дисбалансів. Але цикл зміниться. Через два роки, коли проектів 2021–2022 років буде повністю поглинуто, нові пропозиції зменшаться через обмежене фінансування, і з’являться кращі стандарти — ринок значно покращиться. Те, що ми робимо сьогодні, визначить ринок через кілька років. Важливо питання: чи повернуться успішні проекти до моделі токенів, чи назавжди перейдуть на акції? Відповідь залежить від здатності галузі вирішити питання узгодження інтересів і відбору проектів.

Шлях вперед: ринок копійованих монет стоїть на роздоріжжі. Взаємна програшна ситуація чотирьох сторін — бірж, власників токенів, команд і капіталу — робить його незбалансованим і нестійким. Але це не назавжди. Після останньої хвилі пропозиції 2021–2022 років попереду — важкий період. Але після нього можливі три ключові фактори відновлення: з’являться кращі стандарти через випробування і помилки; знайдуться механізми узгодження інтересів чотирьох сторін; і з’явиться більш обережна політика випуску токенів — команда випускатиме їх лише тоді, коли вони справді здатні додати цінності. Відповідь залежить від сьогоднішніх рішень. Через три роки ми знову подивимося на 2026-й — так само, як сьогодні дивимося на 2021–2022 роки. Що ми будуємо?

4. Огляд можливостей венчурного капіталу

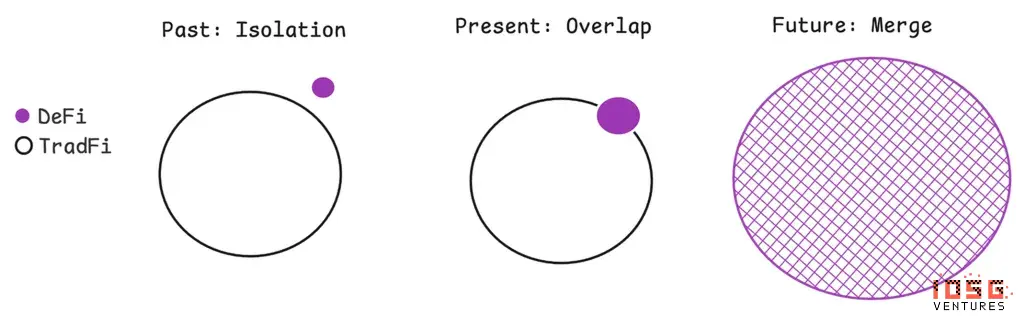

Екосистема криптовалют переживає фундаментальні зміни. Від початкових експериментів із цифровими валютами вона перетворилася на складну фінансову інфраструктуру, що дедалі більше перетинається з традиційними фінансами і новими технологіями, зокрема штучним інтелектом, і врешті-решт — зливається.

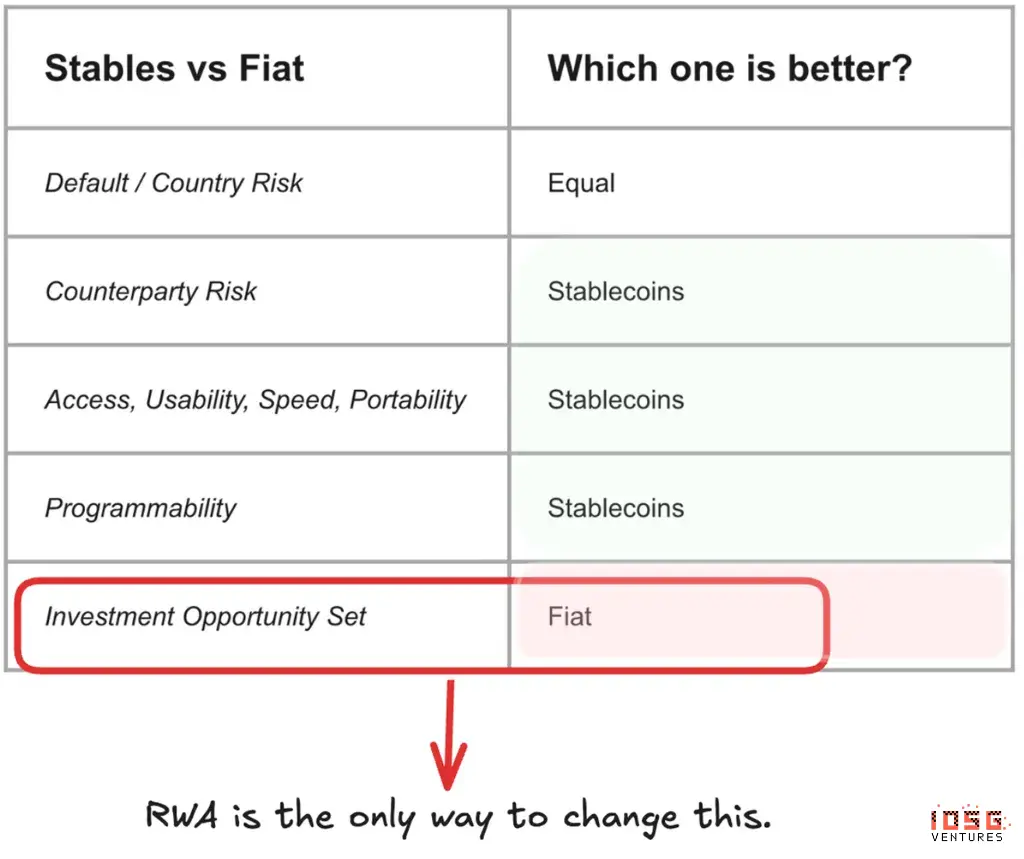

Стабільні монети: майже ідеальна валюта, окрім одного ключового елемента: Вони довели свою перевагу над традиційними фіатами у майже всіх аспектах. В порівнянні з традиційними платіжними системами, вони мають переваги у доступності, зручності, швидкості, портативності і програмованості. Ризик контрагента — на рівні банківської системи, але сама технологія має очевидні переваги. Однак є важливий обмежуючий фактор: у порівнянні з фіатами, інвестиційний вибір стабільних монет обмежений. Традиційний фінансовий ринок пропонує широкий спектр інвестицій — акції, облігації, нерухомість і альтернативні активи. Технології, що стоять за стабільними монетами, — це переважно крипто-орієнтовані джерела доходу і можливості інвестування, і цього недостатньо для масштабів понад 1 трильйон доларів.

Саме тому RWA (реальні активи) стають критично важливими. Токенізація RWA — єдиний шлях розширити інвестиційний спектр стабільних монет і вирішити найгостріші проблеми їхнього масштабування. З часом це сформує конвергентний шлях: майже всі активи будуть випускатися, торгуватися і розраховуватися у ланцюгу. Хто має найбільші шанси на перемогу? Традиційні інституції, такі як Robinhood і BlackRock, мають очевидні переваги, оскільки вже висловили бажання токенізувати більше активів. Але стартапи швидше реагують і більш гнучкі у побудові внутрішньоланцюгових активів, що дає їм шанс на конкуренцію. BackedFinance запустила XStocks у Швейцарії, використовуючи інноваційний правовий механізм, — це безліч нерегульованих акційних токенів, доступних будь-кому. Але ліквідність залишається викликом. OndoFinance вирішує цю проблему, але пропонує більш обмежені продукти. Ліквідність, доступність і довіра — ключові змінні у цій галузі.

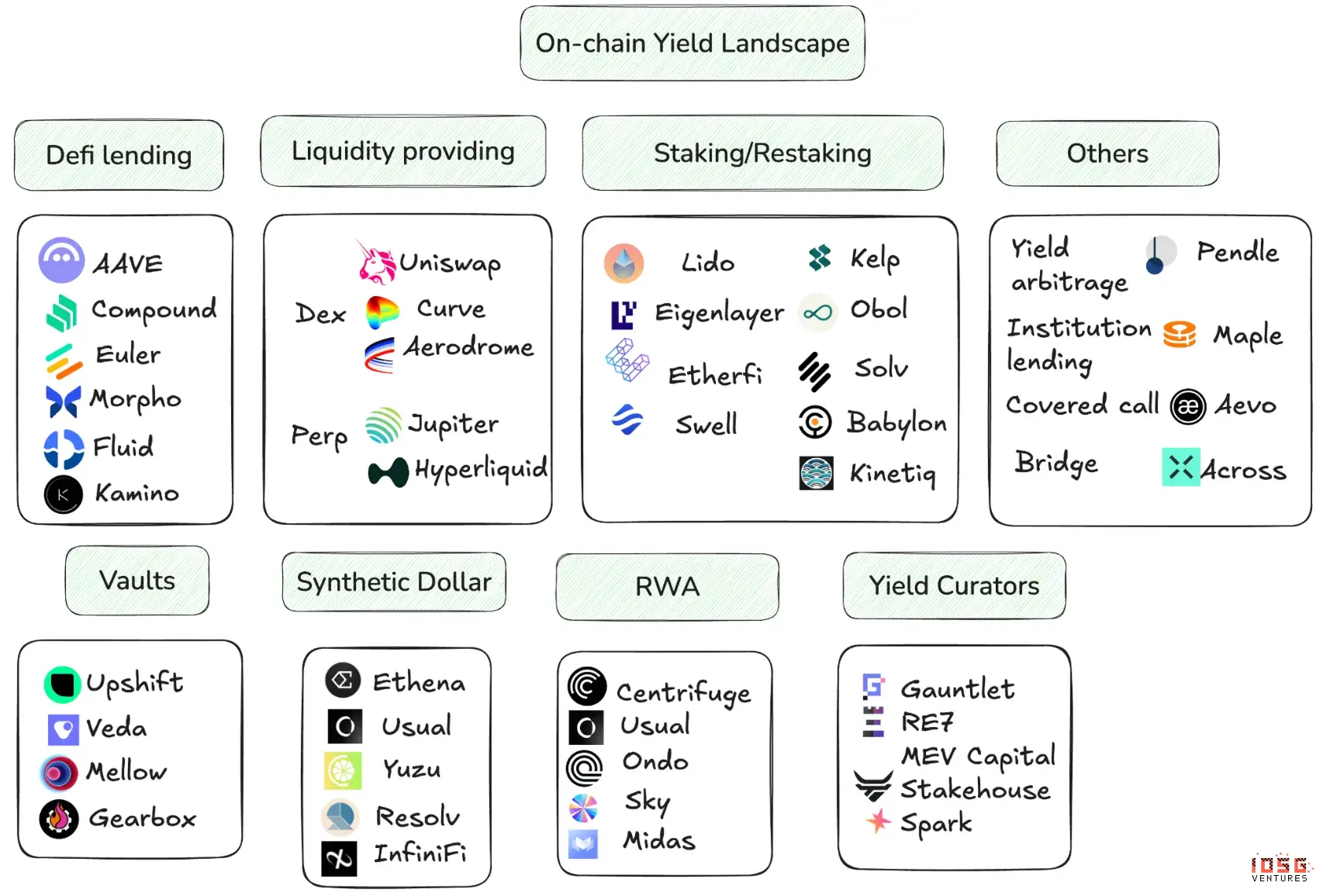

DeFi ідеї для доходу: від базових до структурованих прибутків: Історія показує, що при кожному збільшенні ринкової капіталізації стабільних монет на 1 долар, TVL у DeFi зростає приблизно на 0,6 долара. Це свідчить, що більша частина нових активів у ланцюгу шукає доходу. Зростання стабільних монет також залежить від здатності DeFi генерувати різноманітні, масштабовані і сталий дохід. Екосистема вже пройшла кілька етапів генерації доходу: від створення безризикових ставок (як AAVE) до більш просунутих продуктів. Кожна ітерація вимагає більшої ризик-інженерії і приносить вищу цінність за кожен вкладений долар. Зараз спостерігається зростання складних міжкатегорійних доходів у DeFi. З’являється все більше взаємодій між протоколами і можливостей для комбінацій. Найкращий приклад — стратегія Ethena<>Pendle<>AAVE: депозити Ethena розбиваються на основний і дохідний токен у Pendle, і при позитивній різниці між ставками AAVE і Ethena, основний токен використовується як заставу для позик у AAVE і знову інвестується у Ethena.

Це показує, що навіть знайомі стратегії можна застосовувати новими способами, що відкриває унікальні можливості. Це має стимулювати ширше токенізувати доходні продукти і використовувати можливості децентралізованої комбінації для створення нових шансів у світі, де традиційні книги недоступні. Ще один шанс — абстрагувати складність наявних доходних продуктів і створити децентралізований канал, що динамічно регулює ризики. Це може бути оновлення ідеї Yearn, де успішне DeFi-скарбниця вимагає активного управління і ризик-інженерії. Проекти на кшталт YuzuMoney вже йдуть цим шляхом.

Хто має найбільші шанси? Це залежить від здатності до реалізації. Потрібні глибокі знання у фінансовому інжинірингу, сильні навички управління ризиками і досвід у криптоіндустрії. Команда, що поєднує ці навички, — рідкість.

Прогноз ринку: зростання і можливості платформ kalshi/Polymarket та інших деривативних продуктів: Ми очікуємо зростання прогнозних ринків до 2026 року. Чемпіонат світу і проміжні вибори у США дадуть значний поштовх трафіку, особливо у разі потенційних TGE (випуску токенів), що підвищить обсяги торгів. Спортивні ставки — один із ключових сегментів, і з розвитком механізмів прогнозних ринків цей сектор може пережити бурхливий ріст і нові формати. Ще один важливий тренд — локалізація. Останнім часом у Polymarket з’являється все більше тем, що відображають регіональні особливості, особливо у молоді в Азії, що контрастує з початковою орієнтацією на США. Це свідчить про те, що провідні платформи починають враховувати глобальні культурні відмінності, і нові ринки з’являтимуться швидко. Витоки екосистемних продуктів зростатимуть разом із Kalshi і Polymarket. Після 2025 року, коли обидві платформи почнуть активно розвивати екосистеми, з’являться інструменти, торгові термінали, агрегатори і DeFi-додатки. Це очевидна можливість, і багато стартапів вже намагаються швидко зайняти цю нішу, тому продукти швидко еволюціонують. Виграш ще не визначений.

Хто має найбільші шанси? На рівні самих прогнозних платформ важко конкурувати з Kalshi і Polymarket. Але є напрями, що заслуговують уваги: #创新机制突破:杠杆交易、parlay(连串过关)、futarchy(未来治理)、长尾市场、新型预言机和结算方式等创新,可能打开差异化的生存空间。# Локалізація: орієнтація на крипто-спільноту і локальні нішеві ринки — це шлях. Вони тільки починають, і у них немає явних переваг. Для команд, що добре розуміють місцеву культуру, регуляторне середовище і користувацькі звички, це реальна можливість. # У сегменті деривативів переможцями стануть ті, хто швидко ітеративно розвиватимуть продукти. Важливо — захопити користувачів у момент розширення екосистеми Kalshi/Polymarket і створити мережевий ефект.

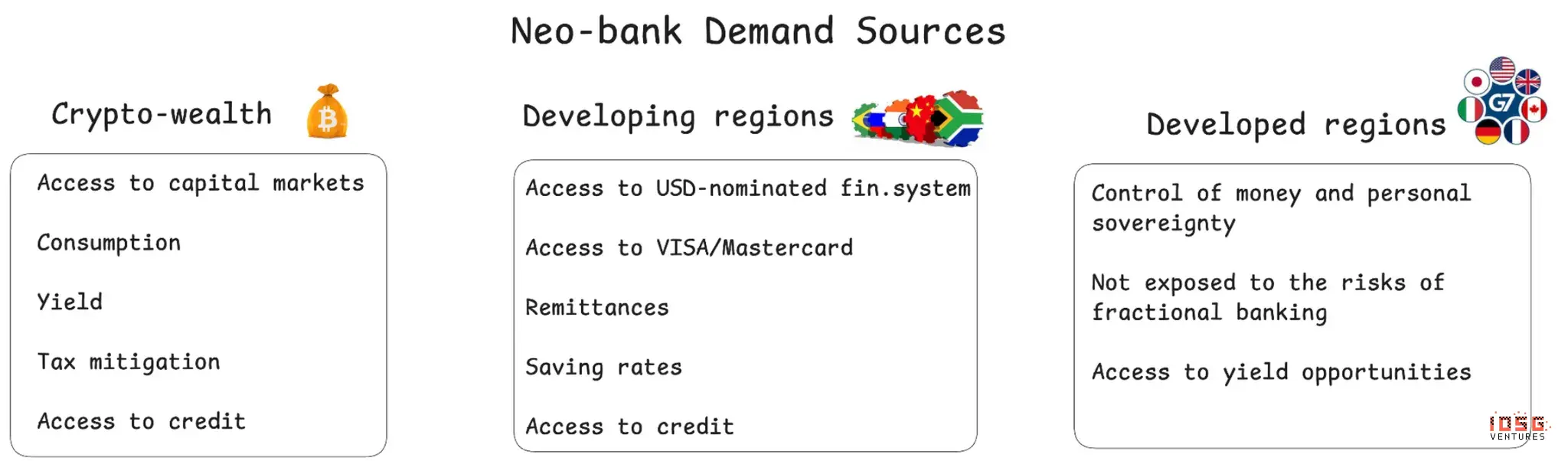

Neobanks: природні вигодонабувачі популяризації стабільних монет: Впровадження стабільних монет кардинально змінить банківську сферу, зменшить обсяги традиційних балансів і спричинить ланцюгові реакції, що виходять за межі цієї статті. Головне питання — як користувачі будуть керувати своїми стабільними балансами? Ми вважаємо, що це навряд чи буде через особисті гаманці. Натомість, Neobanks стануть головними вигодонабувачами цієї тенденції. Щоб зрозуміти можливості Neobanks, потрібно враховувати джерела і характер їхніх потреб.

Три основні групи користувачів: крипто-орієнтовані, користувачі з розвиваючих регіонів і з розвинених країн.

a. Власники криптоактивів прагнуть доступу до капіталу, споживчих сервісів, доходу, податкової оптимізації і кредитування. Etherfi вже лідирує у цій сфері, але ще має простір для покращення у доступі до капіталу, доходах і кредитах. b. У країнах, що розвиваються, потрібен доступ до фінансової системи у доларах, Visa/Mastercard, переказів, конкурентних депозитних ставок і кредитів. Redotpay вже лідирує у Південно-Східній Азії, пропонуючи схожі на Revolut послуги, використовуючи криптоінфраструктуру. В інших регіонах є великі можливості для локалізованих рішень і мікрокредитів для підвищення утримання користувачів. c. У розвинених країнах, де інфраструктура вже розвинена, можливості здаються менш очевидними. Але, як зазначалося, зростання невизначеності глобального лідерства може спонукати цих користувачів шукати альтернативи. Це створює потрійний ринок: Neobanks можуть використовувати одну і ту ж базову стабільну інфраструктуру для обслуговування різних клієнтів.

Хто має найбільші шанси? Для доступу до капіталу потрібні креативні правові рішення і глибокі фінансові знання. Для кредитування — фінансовий досвід. Для доходних продуктів — знання у крипто і DeFi. Для проникнення у локальні ринки — розуміння місцевого законодавства, ринку і культури. Ці фактори створюють можливості для нових гравців, особливо якщо існуючі не зможуть розкрити ці можливості і розширити послуги.

Еволюція криптоплатежів: Глобальна платіжна інфраструктура перетворюється завдяки криптоінфраструктурі, і масштабне впровадження відбуватиметься через три канали. Канал C2B (споживач — бізнес) поки що залишається вигідним для традиційних фінансів, оскільки Visa і Mastercard мають глибоку мережу. Більший потенціал — у P2P (peer-to-peer), де перекази вже переорієнтовуються у бік криптоінфраструктури. У той час як Western Union і подібні компанії мають слабкі конкурентні переваги, B2B (бізнес — бізнес) — це найбільший шанс. Крипто-платежні сервіси можуть запропонувати справжню альтернативу для трансграничних платежів, що вимагає глибокої інтеграції стабільних монет і фінтех-платформ. Головна цінність — зниження витрат і швидкість. Але виклик — створити «останню милю» ліквідності і локальні відповідності, щоб клієнти могли безперешкодно користуватися новими рішеннями.

Хто має найбільші шанси? Для P2P — географічна орієнтація і зручність користування. Для B2B — компанії, що вже мають зв’язки з малим і великим бізнесом і мають регуляторний досвід.

Міжнародний капітальний ринок: кінцева точка токенізації: Блокчейн створив єдину, програмовану глобальну книгу, де капітал рухається цілодобово, а токенізація дозволяє будь-який актив миттєво торгувати і розраховуватися у міжнародних масштабах. Еволюція токенізації пройшла кілька етапів: від криптовалют, через токени (альткоїни і цифрові активи), NFT і мем-коіни, до інформаційних ринків (прогнозних), і тепер — до акцій, RWA і фінансових деривативів. У майбутньому — колекційні предмети (карти, високоякісні товари), ринки уваги і впливу, і персоналізовані токени. З появою кожної нової ідеї з’являється інфраструктура для торгівлі і обробки. Торгівля у крипто вже перейшла від базових бірж (Binance, OKX, Coinbase, Huobi) до децентралізованих (Uniswap), агрегаторів (1inch, 0x), NFT-платформ (OpenSea, Blur), мем-коін-майданчиків (Pump.fun), PerpDEX (Hyperliquid, Lighter) і прогнозних платформ (Polymarket, Kalshi). Кожен сегмент вимагає інтерфейсу, орієнтованого і на роздрібних, і на професійних користува