Автор: Чжао Ін, Wall Street Journal

Головний інвестиційний стратег США Hartnett вважає, що Трамп сприяє глобальній фіскальній експансії, що породжує схему “новий світовий порядок = новий світовий бичий ринок”. У рамках цієї концепції бичий ринок золота та срібла триватиме, а найбільший ризик полягає в швидкому зростанні йени, вона таєн і нових тайванських доларів, що може спричинити глобальне звуження ліквідності.

Зараз йена близько 160, що наближається до історичного мінімуму, курс до юаня встановив новий мінімум з 1992 року. Hartnett попереджає, що швидке зростання цих надслабких валют Азії призведе до зворотного відтоку капіталу з Азії, що загрожує глобальному середовищу ліквідності.

Щодо розподілу активів, Hartnett рекомендує відкривати довгі позиції на міжнародних акціях та активах, пов’язаних із “відновленням економіки”, а також позитивно ставиться до довгострокових перспектив золота. Він вважає, що Китай — найкращий ринок, оскільки завершення дефляції в Китаї стане каталізатором бичого ринку в Японії та Європі.

Очікується, що золото прорве історичний максимум у 6000 доларів, а малі та середні капіталізаційні акції виграють від зниження ставок, податків і тарифів. Однак тривалість цього оптимістичного сценарію залежить від того, чи зможе рівень безробіття в США залишатися низьким, а Трамп — підвищити підтримку через зниження вартості життя.

1. Новий світовий порядок породжує глобальний бичий ринок

Припускаючи, що короткостроковий обвал йени малоймовірний, Hartnett вважає, що ринок входить у фазу “новий світовий порядок = новий світовий бичий ринок”. Трамп сприяє глобальній фіскальній експансії, замінюючи попередню політику Байдена.

У цьому контексті Hartnett рекомендує відкривати довгі позиції на міжнародних акціях, оскільки позиція США як виняткової країни поступово повертається до глобального ребалансування. Дані показують, що у 2020-х роках інвестиції у американські фонди склали 1,6 трильйона доларів, тоді як глобальні фонди — лише 0,4 трильйона, і цей дисбаланс має шанс бути виправленим.

Китай — найкращий ринок за версією Hartnett. Він вважає, що завершення дефляції в Китаї стане каталізатором бичого ринку в Японії та Європі.

З геополітичної точки зору, біржа Тегерана зросла на 65% з серпня минулого року, тоді як ринки Саудівської Аравії та Дубая залишаються стабільними, що свідчить про відсутність революцій у регіоні. Це позитивний сигнал для ринку, оскільки Іран забезпечує 5% світових запасів нафти та 12% світових запасів.

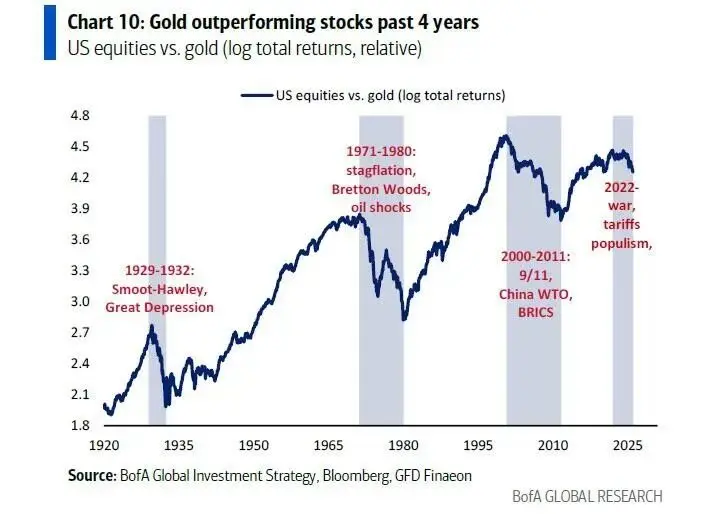

2. Бичий ринок золота ще не завершився

Hartnett підкреслює, що новий світовий порядок сприяє не лише бичому ринку акцій, а й бичому ринку золота.

Хоча короткостроково золото, особливо срібло, вже перекуплені — ціна срібла на 104% вище за 200-денну скользячу середню, що є найперекупленішим рівнем з 1980 року, — довгострокова логіка зростання золота залишається чинною.

Золото було найкращим активом у 2020 році, з драйверами у вигляді війни, популізму, завершення глобалізації, надмірної фіскальної експансії та знецінення боргів.

Федеральна резервна система та уряд Трампа планують до 2026 року додати 600 мільярдів доларів у кількісне пом’якшення через купівлю державних облігацій та цінних паперів, забезпечених іпотекою.

За останні чотири роки золото показало кращі результати, ніж облігації та американські акції, і цей тренд не спостерігається. Хоча перекуплений бичий ринок зазвичай супроводжується сильними корекціями, вважається, що більш високий рівень розподілу в портфелі золота все ще є доцільним.

Зараз частка золота у портфелі високоприбуткових клієнтів банку США становить лише 0,6%. Враховуючи, що середній приріст у чотири попередні бичі ринки золота становив близько 300%, ціна золота може перевищити 6000 доларів.

3. Малі капіталізаційні акції та активи, пов’язані з відновленням економіки, отримують вигоду

Крім золота, інші активи також отримують вигоду у рамках нового бичого ринку.

Hartnett вважає, що зниження ставок, податків і тарифів, а також “опціони пут” від Федеральної резервної системи, уряду Трампа та покоління Z — це причини, через які ринок перейшов у стан “девальвації” після зниження ставок 29 жовтня 2022 року та перемоги Трампа 4 листопада, що спричинило перехід у “ліквідність” (зокрема, золото, індекс Nikkei) та “ліквідність” (наприклад, космос, роботи).

Hartnett рекомендує відкривати довгі позиції на активи, пов’язані з “відновленням економіки”, включаючи середні та малі капіталізаційні акції, будівельний сектор, роздрібну торгівлю та транспорт, а також короткі позиції на великі технологічні компанії, до появи таких умов:

по-перше, рівень безробіття в США зросте до 5%. Це може бути викликано скороченням витрат підприємств, застосуванням штучного інтелекту та обмеженнями міграції, що не зможуть запобігти зростанню безробіття. Варто зазначити, що молодіжне безробіття зросло з 4,5% до 8%, тоді як імміграція до Канади значно знизилася, але рівень безробіття залишався на рівні 4,8% до 6,8% за останні три роки. Якщо податкові знижки будуть збережені у вигляді заощаджень, а не споживання, це негативно вплине на циклічні сектори.

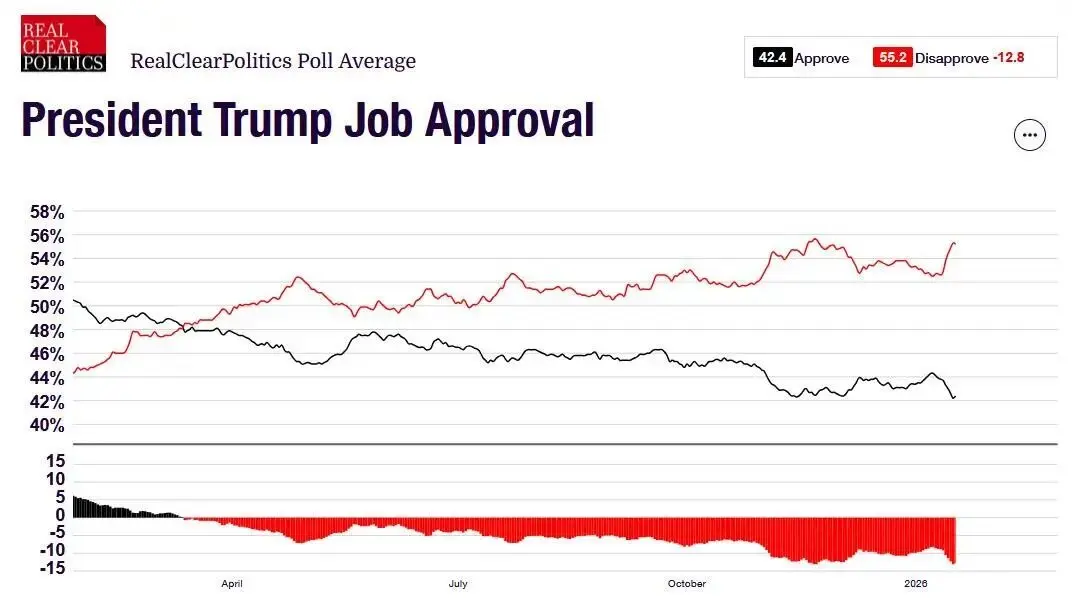

по-друге, політика Трампа не зможе знизити вартість життя через масштабні втручання. Основні ставки залишаються високими, і якщо ціни на енергоносії, страхування, медицину та електроенергію, що зростають через застосування штучного інтелекту, не знизяться, підтримка Трампа залишатиметься низькою. Зараз підтримка Трампа становить 42%, підтримка економічної політики — 41%, а підтримка політики щодо інфляції — лише 36%.

Історично, у серпні 1971 року, коли Ніксон заморозив ціни та зарплати для покращення рівня життя, це дійсно спрацювало — його підтримка зросла з 49% у серпні 1971 до 62% під час переобрання у листопаді 1972.

Однак, якщо підтримка Трампа не покращиться до кінця першого кварталу, ризики середніх виборів зростуть, і інвесторам стане важче відкривати довгі позиції у циклічних активах “багатства Трампа”.

4. Розмірне зростання валют у Східній Азії — найбільший ризик

Hartnett зазначає, що зараз ринковий консенсус у першому кварталі дуже оптимістичний, а найбільший ризик — швидке зростання йени, вона та тайванські долари. Йена зараз торгується близько 160, а курс до юаня — на найслабшому рівні з 1992 року.

Швидке зростання цих валют може бути викликане підвищенням ставок Банку Японії, кількісним пом’якшенням у США, геополітичними ризиками між Японією та Китаєм або помилками хеджування.

Якщо це станеться, це спричинить глобальне звуження ліквідності, оскільки капітал, що входить у США, Європу та нові ринки для повернення 1,2 трильйона доларів поточного рахунку, почне зворотний рух.

Попереджувальний сигнал від Hartnett — це ризик “зростання йени та MOVE індексу”. Інвесторам потрібно уважно стежити за цим індикатором, щоб визначити час виходу з ринку.

Читайте також: «Торгівельний час: американські біржі закриті, золото і срібло знову на нових рівнях, Біткоїн утримується біля 92 000»