Цей звіт підготовлений Tiger Research і представляє наші очікування щодо ринку біткойна на перший квартал 2026 року з цільовою ціною 185 500 доларів.

Основні моменти

- Макроекономіка стабільна, динаміка сповільнюється: Цикл зниження ставок Федеральної резервної системи та зростання грошової маси M2 залишаються на позитивній траєкторії. Однак, відтік ETF-фондів на суму 45,7 мільярдів доларів створює короткостроковий тиск. Просування закону «CLARITY» може стати ключем до залучення великих банків.

- На ланцюгу індикатори стають нейтральними: Попит біля рівня 84 000 доларів вже сформував міцну підтримку; тоді як короткострокова вартість утримання у 98 000 доларів наразі є головним опором. Ключові індикатори, такі як MVRV-Z, показують, що ринок наразі перебуває у стані справедливої вартості.

- Цільова ціна 185 500 доларів, зберігається позитивний погляд: На основі базової оцінки у 145 000 доларів та коригування +25% за макроекономічними факторами, ми встановлюємо цільову ціну у 185 500 доларів. Це означає потенціал зростання приблизно на 100% від поточної ціни.

Макроекономічна політика залишається м’якою, динаміка зростання сповільнюється

Зараз біткойн торгується біля рівня 96 000 доларів. З моменту публікації нашого попереднього звіту 23 жовтня 2025 року ціна знизилася на 12%. Хоча нещодавні корекції відбулися, макроекономічний фон для біткойна залишається стабільним.

Федеральна резервна політика залишається м’якою

Джерело: Tiger Research

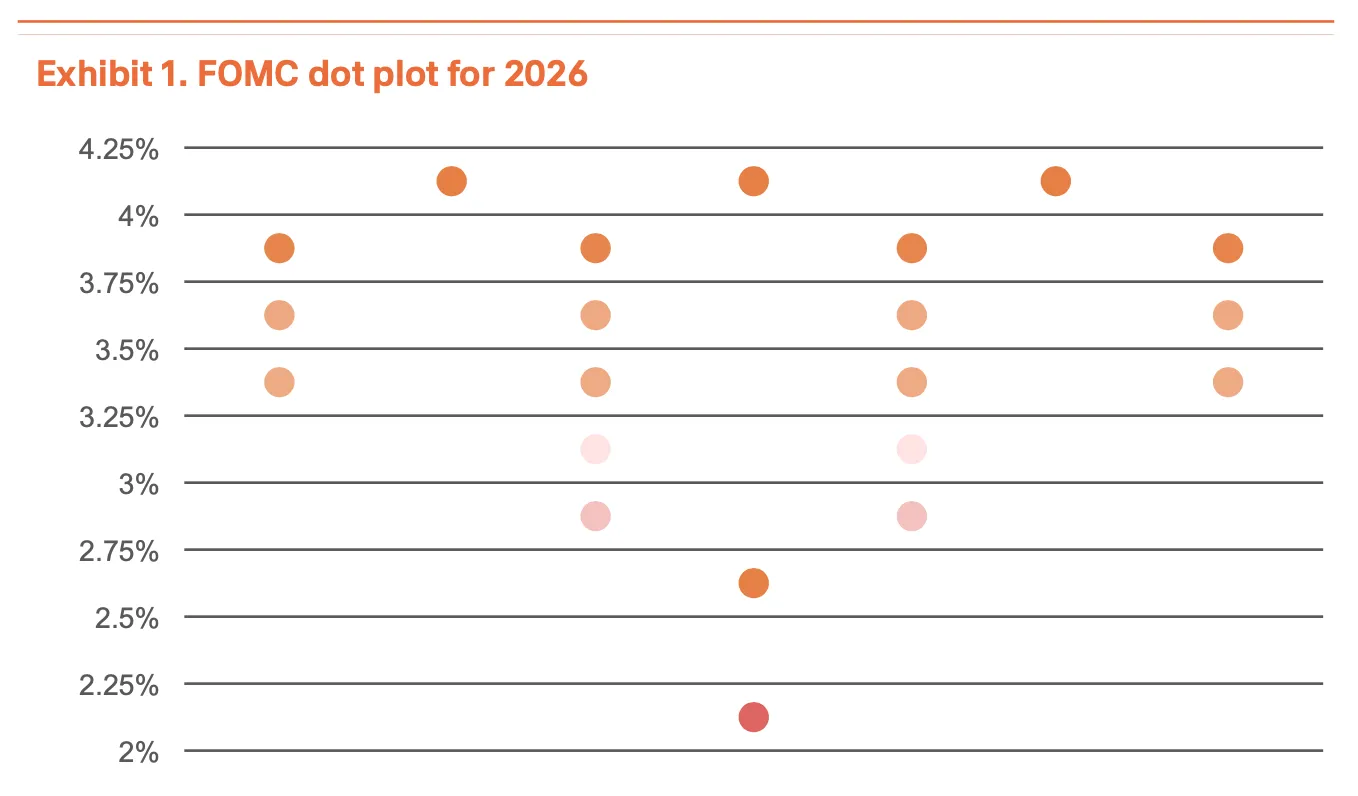

Федеральна резервна система тричі знижувала ставки у період з вересня по грудень 2025 року, загальний зниження становить 75 базисних пунктів, поточна ставка — у діапазоні 3.50%—3.75%. За прогнозами, у грудні рівень ставки на кінець 2026 року знизиться до 3.4%. Хоча й малоймовірно, що цього року відбудеться одне зниження на 50 базисних пунктів або більше, але з завершенням терміну Пауелла у травні, адміністрація Трампа може призначити більш м’якого наступника, що забезпечить подальше збереження політики м’якості.

Виведення інституційних коштів і постійні покупки компаній

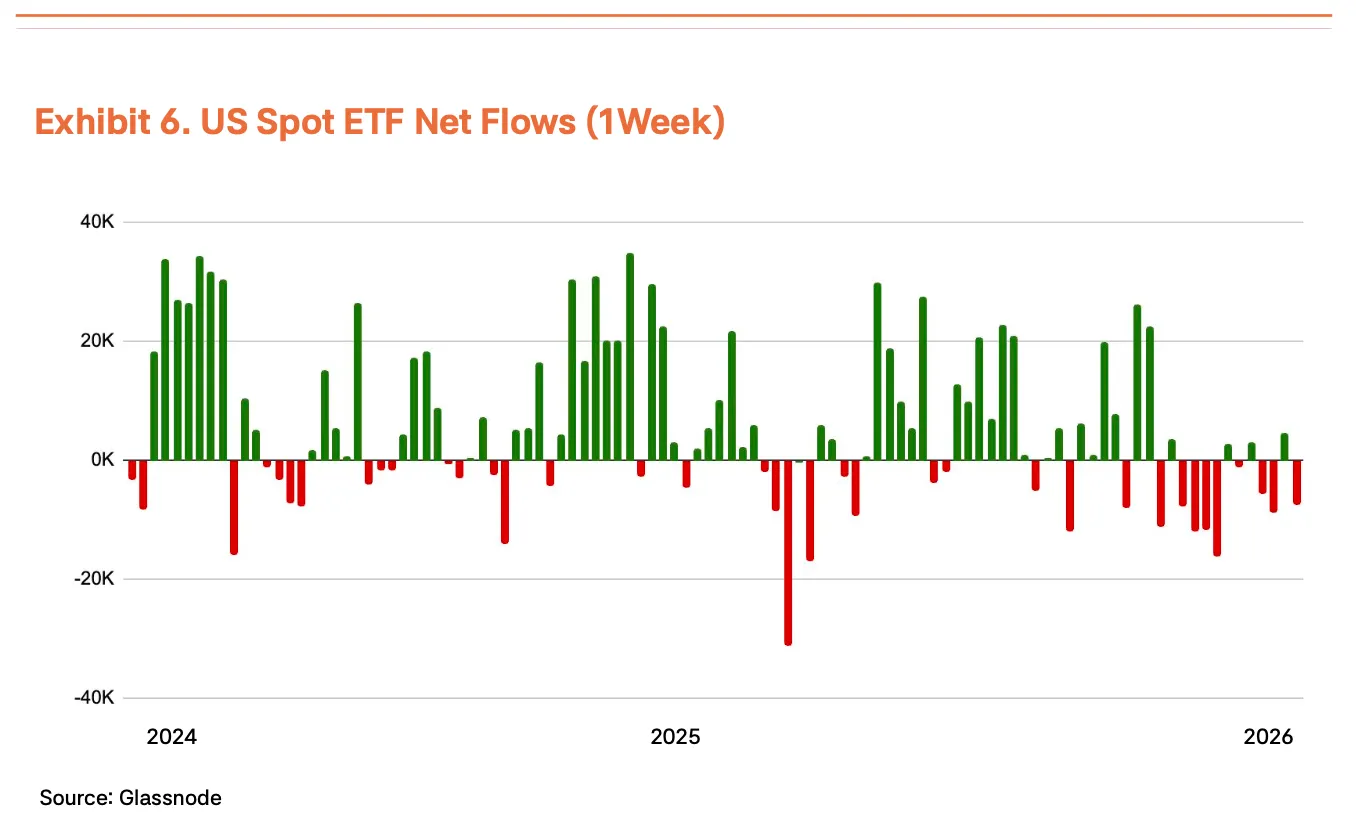

Незважаючи на сприятливий макроекономічний фон, попит з боку інституцій залишається низьким. У листопаді та грудні поточні ETF-фонди зазнали відтоку коштів на 45,7 мільярдів доларів, що є найбільшим за весь час запуску продукту. Чистий приплив за рік склав 214 мільярдів доларів, що на 39% менше, ніж у минулому році (352 млрд доларів). Хоча ребалансування активів у січні спричинило частковий приплив, подальша динаміка відновлення ще невідома. Тим часом компанії, такі як MicroStrategy (з володінням 673 783 BTC, близько 3.2% від загального обсягу), Metaplanet і Mara, продовжують нарощувати позиції.

Закон «CLARITY» став каталізатором політики

На тлі застою інституційного попиту регуляторні зусилля стають потенційним драйвером. Закон «CLARITY», ухвалений Палатою представників, чітко окреслює межі юрисдикції між Комісією з цінних паперів і бірж США (SEC) та Комісією з товарних ф’ючерсів (CFTC), а також дозволяє банкам надавати послуги з зберігання та застави цифрових активів. Крім того, цей закон надає CFTC повноваження регулювати ринок фізичних товарів у цифровій формі, забезпечуючи чітку правову основу для бірж і брокерів. Комітет Сенату з банківських справ планує розглянути цей закон 15 січня, і його ухвалення може стимулювати довгострокових гравців традиційних фінансів офіційно увійти на ринок.

Ліквідність залишається високою, але біткойн відстає

Ліквідність — ще один важливий фактор, окрім регуляторних ризиків. Світова грошова маса M2 у четвертому кварталі 2024 року досягла історичного максимуму і продовжує зростати. Згідно з історичними закономірностями, біткойн зазвичай випереджає цикли ліквідності, зростаючи перед досягненням піку M2 і консолідуючись у фазі піку. Поточні ознаки вказують на подальше розширення ліквідності, що означає потенціал для зростання біткойна. Якщо ринкова оцінка акцій здається завищеною, кошти ймовірно, перерозподіляться у біткойн.

Макроекономічні фактори знижуються до +25%, перспективи залишаються стабільними

Загалом, тенденція до зниження ставок і розширення ліквідності залишається незмінною. Однак, враховуючи уповільнення інституційних потоків, невизначеність щодо зміни керівництва ФРС і зростання геополітичних ризиків, ми знизили макроекономічний коефіцієнт з +35% до +25%. Хоча цей показник зменшено, він все ще залишається позитивним, і ми вважаємо, що регуляторні зусилля та зростання M2 забезпечать підтримку для середньо- і довгострокового зростання.

84 000 доларів підтримки і 98 000 доларів опору

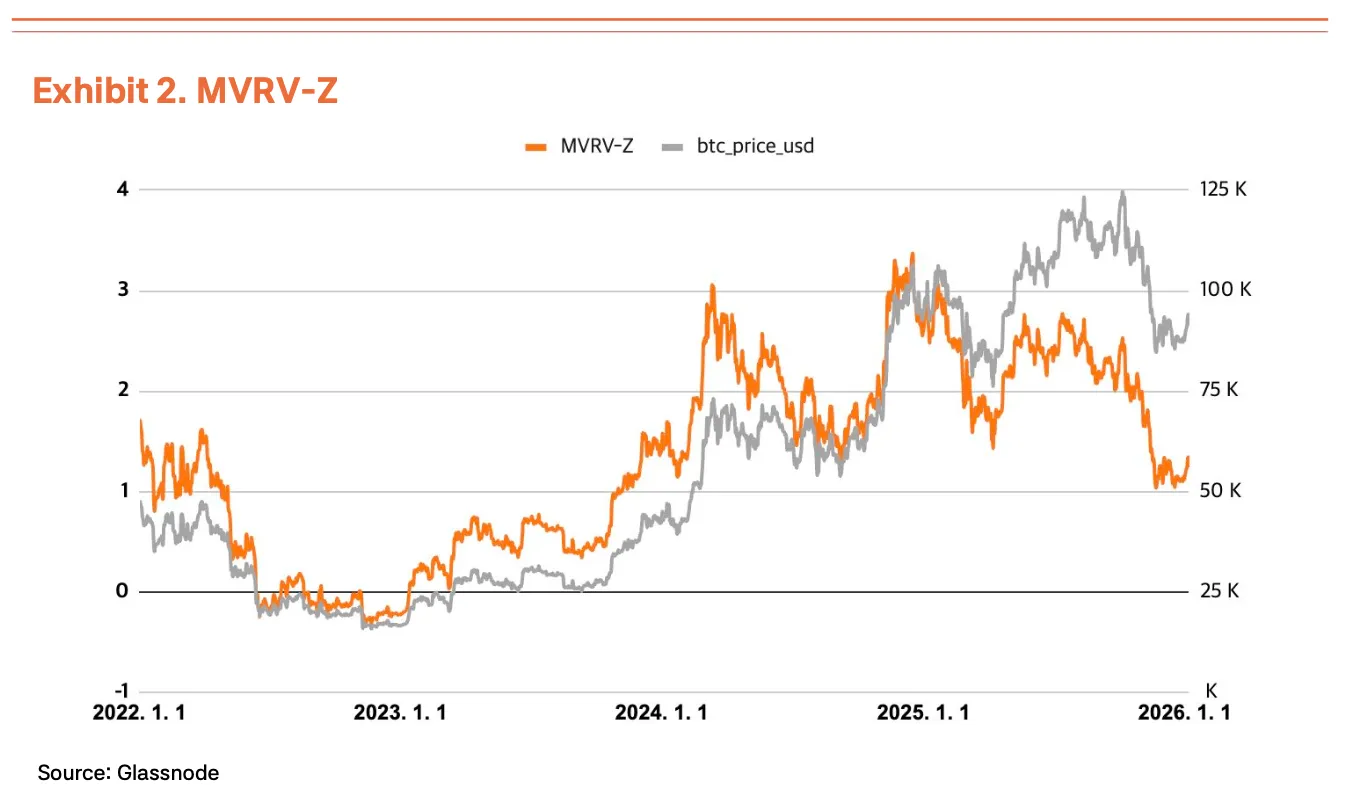

Індикатори на ланцюгу надають додаткові сигнали для макроаналізу. Під час корекції у листопаді 2025 року інвестиції за низькими цінами концентрувалися біля рівня 84 000 доларів, формуючи чітку зону підтримки. Зараз біткойн уже прорвав цю зону. Рівень у 98 000 доларів відповідає середній вартості утримання для короткострокових інвесторів і є психологічним та технічним опором.

Дані на ланцюгу свідчать, що ринкові настрої змінюються від короткострокової паніки до нейтральності. Ключові індикатори, такі як MVRV-Z (1.25), NUPL (0.39) і aSOPR (1.00), вже покинули зону недооцінки і увійшли у баланс. Це означає, що ймовірність раптового зростання через паніку зменшується, але структура ринку залишається здоровою. У поєднанні з макроекономічним і регуляторним фоном, статистика щодо довгострокового зростання цін залишається обґрунтованою.

Варто зазначити, що поточна структура ринку суттєво відрізняється від попередніх циклів. Зростання частки інституцій і довгострокових капіталів знижує ймовірність панічних обвалів, викликаних роздрібними інвесторами. Недавні корекції більше схожі на поступове ребалансування. Хоча короткострокові коливання неминучі, загальна структура зростання залишається цілісною.

Цільова ціна підвищена до 185 500 доларів, зберігається позитивний прогноз

Застосовуючи модель оцінки TVM, ми отримали нейтральну базову оцінку на перший квартал 2026 року у 145 000 доларів (трохи нижче за попередній звіт — 154 000 доларів). З урахуванням 0% базової корекції та +25% макроекономічної, ми оновлюємо цільову ціну до 185 500 доларів.

Ми підвищили коефіцієнт базової корекції з -2% до 0%. Хоча активність у мережі не зазнала значних змін, новий інтерес до екосистеми BTCFi частково компенсує деякі медвежі сигнали. Також через уповільнення інституційних потоків і геополітичні фактори ми знизили макроекономічний коефіцієнт з +35% до +25%.

Це зниження цільової ціни не слід сприймати як медвежий сигнал. Навіть після коригування модель все ще показує потенціал зростання приблизно на 100%. Нижча базова ціна відображає недавні коливання, але внутрішня вартість біткойна у середньо- і довгостроковій перспективі продовжить зростати. Вважаємо, що недавня корекція є здоровим процесом ребалансування, а довгостроковий позитивний прогноз залишається чинним.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.