До кінця 2025 року один з сегментів ринку, на який рідко звертають увагу більшість трейдерів Ethereum, накопичив достатньо великий обсяг позицій, щоб впливати на всю екосистему.

Щорічний звіт про стейкінг Ethereum від Everstake оцінює, що публічні компанії з моделлю «кабінету цифрових активів» тримають у своєму портфелі приблизно 6,5–7,0 мільйонів ETH станом на грудень, що становить понад 5,5% циркулюючого пропозиції.

Це дуже велика цифра, але ще важливіше — чому саме ці компанії обрали ETH з самого початку.

Стратегія корпоративного казначейства з Bitcoin базується на дефіцитності та ефекті зворотного зв’язку: купити монету, щоб ринок переоцінив акції вище за чисту вартість активів, а потім випустити додаткові акції для подальшої купівлі.

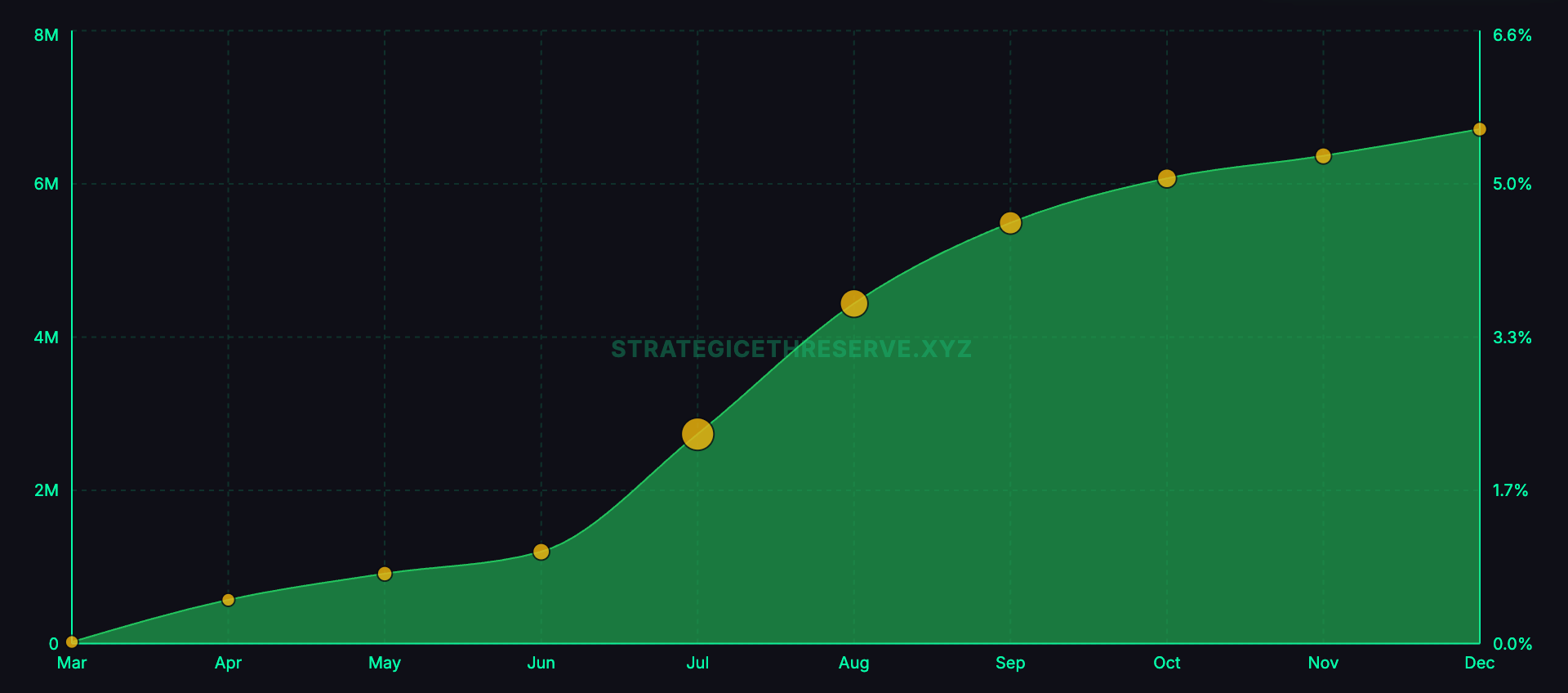

Графік показує загальну кількість ETH, якою володіють публічні компанії з березня 2025 до грудня 2025 року (Джерело: Everstake) Ethereum додає ще один стовпчик, якого немає у Bitcoin. Після купівлі ETH компанія може його застейкати, щоб отримати винагороду у вигляді основної частини від протоколу за участь у забезпеченні безпеки мережі. Everstake оцінює цю дохідність приблизно у 3% APY для компаній, що працюють за моделлю казначейства.

Графік показує загальну кількість ETH, якою володіють публічні компанії з березня 2025 до грудня 2025 року (Джерело: Everstake) Ethereum додає ще один стовпчик, якого немає у Bitcoin. Після купівлі ETH компанія може його застейкати, щоб отримати винагороду у вигляді основної частини від протоколу за участь у забезпеченні безпеки мережі. Everstake оцінює цю дохідність приблизно у 3% APY для компаній, що працюють за моделлю казначейства.

За своєю суттю, ETH-казначейство — це інструмент, що тримає ETH, створює додатковий ETH через стейкінг і переконує інвесторів у тому, що вони платять за «упакований» активний контакт. Найбільший ризик — це структура, яка може безперервно збільшувати базову кількість ETH з часом, одночасно залучаючи капітал для розширення за сприятливого настрою ринку.

Основний механізм стейкінгу

Ethereum працює за механізмом доказу частки (Proof of Stake). Замість майнерів, що змагаються за допомогою обладнання та електроенергії, мережа використовує валідаторів, які блокують ETH як заставу і запускають програмне забезпечення для пропозиції та підтвердження блоків.

Коли валідатор працює правильно, він отримує винагороду від протоколу. У разі офлайн-режиму або неправильних дій він може втратити частину винагороди або бути «зрізаним» (slashing), тобто втратою частини заблокованих ETH у серйозних випадках.

Стейкінг привабливий для організацій, оскільки дохід надходить безпосередньо від протоколу і не залежить від позик активів позичальникам. Хоча існує ризик операційних збоїв, основне джерело доходу, прив’язане до мережі, зменшує залежність від посередників.

Everstake повідомляє, що станом на кінець 2025 року близько 36,08 мільйонів ETH були застейкані, що становить 29,3% від циркулюючого пропозиції, з чистим приростом понад 1,8 мільйонів ETH за рік. Це свідчить про те, що стейкінг став масштабним ринком, вже не є вузькою нішою — важливий фактор для корпоративних казначейств, що розглядають участь.

Обіг ETH-казначейства: премія за акції та винагорода протоколу

Everstake описує два важелі, які використовують компанії з ETH-казначейств.

Перший — різниця між ринковою вартістю (mNAV). Якщо акції компанії торгуються вище за вартість ETH, якою вони володіють, компанія може випустити додаткові акції і використати отримані кошти для купівлі ще ETH.

Якщо премія достатньо велика, кількість ETH на одну акцію для існуючих акціонерів може зростати навіть за розбавлення, оскільки інвестори платять більше за кожен контакт з ETH, ніж при прямій купівлі на ринку.

Цей механізм працює лише за умови збереження премії і відкритості ринку.

Другий — винагорода за стейкінг. Після купівлі ETH компанія може застейкати його і отримувати додатковий ETH з часом.

Everstake оцінює дохідність стейкінгу приблизно у 3% APY, з ключовим моментом — низькими додатковими витратами, оскільки інфраструктура вже налаштована. Казначейство, що займається стейкінгом, орієнтоване на збільшення активів у кількості токенів, а не лише на зростання ціни.

У підсумку, концепція цього моделі досить ясна: премія за акції фінансує зростання під час буму ринку, а стейкінг забезпечує стабільне накопичення активів у періоди спаду. Обидва підходи спрямовані на одне — збільшення кількості ETH на кожну акцію.

П’ять ключових моделей стейкінг-казначейства

Звіт Everstake зосереджений на трьох великих гравцях, кожен з яких виконує свою роль.

BitMine оцінюється у близько 4 мільйонів ETH — ця цифра домінує у графіку зростання у звіті. Компанія активно розвиває масштабний стейкінг, включаючи план побудови власної інфраструктури валідаторів і вже застейкала «сотні тисяч ETH» через третіх осіб наприкінці 12/2025.

SharpLink Gaming має близько 860 000 ETH і використовує стейкінг як частину активної стратегії казначейства, де винагорода за стейкінг враховується як операційний дохід і залишається на балансі.

The Ether Machine володіє близько 496 000 ETH і стейкає 100%. Everstake наводить дані про чистий дохід у 1 350 ETH за певний період, ілюструючи модель «повного стейкінгу».

Ці цифри свідчать про те, що стратегія вже інституціоналізована. Це вже не експеримент на рівні малих гравців; масштаб позицій достатній для вибору постачальників стейкінгу, операційних процедур, стандартів розкриття інформації та управління ризиками — все це стає частиною «продукту», який купують інвестори.

Де розміщуються організації-стейкери і чому з’явилася «стейкінг-комплаєнс»

Важливий факт із звіту — ринок стейкінгу дедалі більше диференціюється за групами користувачів.

Маленькі інвестори зазвичай застейкують через біржі для зручності, тоді як користувачі DeFi шукають ліквідність і можливість поєднання через токени ліквідного стейкінгу.

Організації ж віддають перевагу структурі, ближчій до традиційної: чітке розділення ролей, багато операторів, можливість аудиту та відповідність нормативам. Everstake згадує Liquid Collective як рішення для стейкінгу з орієнтацією на відповідність, що використовує токен LsETH як представник капіталу організацій.

За даними, LsETH зросла з приблизно 105 000 ETH до майже 300 000 ETH, одночасно фіксуючи вихід коштів із залишків на біржі Coinbase — ознака того, що великі холдери виходять із біржового зберігання, але все ще віддають перевагу корпоративному стейкінгу.

Everstake також наводить швидкий огляд частки ринку стейкінгу на біржах: частка Coinbase зменшилася приблизно на 1,5 мільйона ETH (з 10,17% до 5,54%), тоді як Binance збільшилася з 2,02 мільйона до 3,14 мільйона ETH (з 5,95% до 8,82%). Це свідчить про можливі значні зміни у розподілі стейкінгу при коригуванні позицій великих гравців.

Для компаній-казначейств питання вибору «лінії стейкінгу» має структурний характер. Якщо стратегія залежить від доходності стейкінгу для зростання активів, то диверсифікація операторів, захист від slashing, ризик простоїв, архітектура зберігання та звітність стають не просто технічними деталями, а ключовими елементами інвестиційної логіки.

Інфраструктура: stablecoin і оцифровані державні облігації

Everstake не вважає казначейство компанії окремим явищем, а частиною більшого тренду — привабливості Ethereum для організацій у 2025 році: ліквідність stablecoin і оцифрованих американських державних облігацій.

Загальний обсяг пропозиції stablecoin у світі перевищив 300 мільярдів доларів, з яких Ethereum L1 і мережі L2 займають близько 61–62%, тобто майже 184 мільярди доларів. Аргумент — безпека та глибина платіжної системи Ethereum продовжують залучати «on-chain долари», які активно використовують організації.

Що стосується оцифрованих державних облігацій, їхній ринок наближається до 10 мільярдів доларів, а екосистема Ethereum займає близько 57%. Ethereum L1 виступає як базовий рівень безпеки для великих емітентів, включаючи продукти BlackRock (BUIDL) або крипто-інвестиційні фонди Franklin Templeton.

Ця ситуація має велике значення для стратегії ETH-казначейства. Публічна компанія, що прагне довгостроково обґрунтувати позицію ETH і програму стейкінгу, повинна мати історію, що виходить за межі криптовалютних спекуляцій. Stablecoin і оцифровані державні облігації легше захищені з точки зору аргументів «застосування структури», що зміцнює причини, чому активи з реєстром у сітці можуть мати довгострокове значення.

Можливі ризики, що можуть зруйнувати модель

Everstake попереджає про ризики концентрації та кореляційних збоїв.

Звіт згадує інцидент із клієнтом Prysm у грудні 2025 року, що знизив участь валідаторів до приблизно 75% і призвів до пропуску 248 блоків, вважаючи, що надмірна залежність від одного клієнта може створити слабкі місця системи.

Цей ризик зростає, якщо кілька казначейств зосереджені на одній інфраструктурі, оскільки їхні рішення щодо стейкінгу можуть сприяти концентрації. Дохідність стейкінгу «чиста» лише за умови стабільної роботи; простої, неправильна конфігурація або slashing — це частина бізнес-рисків.

Другий ризик — це ринок капіталу. Різниця в ринковій ціні (mNAV) ефективна лише за сильного ринкового тренду. Якщо премія зменшиться, додаткова емісія призведе до розбавлення, а не до зростання вартості, і фінансовий цикл зупиниться.

Доходність стейкінгу не може самостійно компенсувати це, оскільки це лише зростання активів, тоді як нове фінансування через акції — головний драйвер розширення.

Третій ризик — управління та правове регулювання. Казначейські компанії, що працюють у рамках звітності та зберігання, можуть швидко змінюватися. Стратегія буде стабільною лише за умови, що структура достатньо прозора для аудиторів, ради директорів і регуляторів — особливо коли стейкінг стає значним джерелом доходу у звіті.

Транзакції ETH-казначейства базуються на простій пропозиції: накопичувати ETH, застейкувати його для збільшення кількості токенів і використовувати можливості масового доступу для швидшого розширення, ніж баланс компанії.

Чи стане ця стратегія стабільною — залежить від двох вимірюваних факторів: наскільки добре працюють компанії з стейкінгу без створення потенційних ризиків, і чи зможуть вони зберегти премію довше, щоб фінансовий цикл продовжувався.