Автор: Рада з фінансової стабільності; Упорядник: TaxDAO

У цій статті описано відповіді на ризики криптоактивів. Важливо зазначити, що цей документ не пропонує нових політик, рекомендацій чи очікувань для органів влади держав-членів. Натомість він спирається на існуючі політичні рекомендації та вказівки Міжнародного валютного фонду (МВФ), Ради з фінансової стабільності (FSB), міжнародних організацій (IO) і органів, що встановлюють стандарти (SSB). Макрофінансова політика, фінансове регулювання та інші політичні та нормативні міркування, які стосуються правового ризику, фінансової цілісності, цілісності ринку та захисту інвесторів, є фундаментальними елементами ефективної політики щодо криптоактивів. Документ завершується описом додаткових політичних міркувань щодо цільових заходів, які можуть бути доцільними за певних умов у юрисдикціях із вищими макроекономічними ризиками, наприклад у деяких країнах із ринками, що розвиваються, і економіками, що розвиваються.

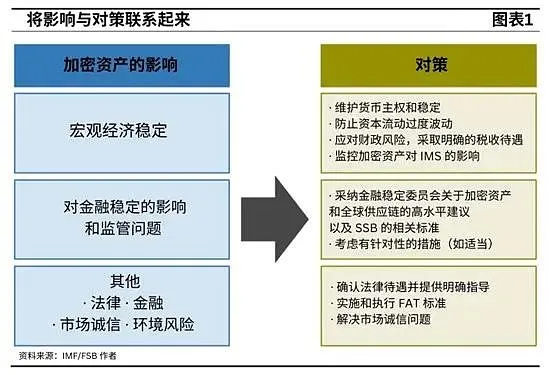

1. Політика макроекономічної стабілізації

1.1 Підтримувати монетарний суверенітет і стабільність

Розробка ефективних структур і політик є найкращим способом обмежити заміщення криптовалютних активів. Розумна макроекономічна політика та надійна інституційна база є фундаментальними для захисту монетарного суверенітету. Слабка система грошово-кредитної політики в поєднанні з бюджетним дефіцитом і фінансовим тиском центрального банку підірве довіру до валюти та сприятиме заміщенню валюти.

Ефективна система грошово-кредитної політики (MPF) захищає монетарний суверенітет через прозорість, послідовність і послідовність. Він включає розробку політики, реалізацію, комунікацію та правову основу незалежності центрального банку. Прозорий, узгоджений і послідовний MPF покращує розуміння, ринкові очікування та ефективність політики.

Уникнення великих дефіцитів і високих рівнів боргу є важливим для захисту монетарного суверенітету, особливо коли система монетарної політики є слабкою. Тиск на центральні банки з метою фінансування дефіциту, а не посилення політики може призвести до інфляційних наслідків і посилити тиск на заміщення валюти, що, у свою чергу, сприятиме використанню криптоактивів як засобу платежу.

Щоб захистити монетарну стабільність, криптоактивам не слід надавати статус офіційної валюти або законного платіжного засобу. Офіційні платіжні засоби обмежуються державними валютами, емітованими державою. Криптоактиви несуть фундаментальні ризики, і їх не слід вважати «грошима», оскільки вони не відповідають трьом основним умовам «грошей» (одиниця обліку, засіб обміну та збереження вартості). Центральні банки також повинні уникати зберігання криптоактивів у своїх офіційних резервних активах через ризики та побоювання щодо дестабілізуючого впливу Міжнародної валютної системи (IMS).

У разі офіційного використання криптоактивів уряди повинні мінімізувати фіскальні та операційні ризики. Слід обмежити використання офіційних платежів, щоб уникнути впливу змін цін на криптоактиви на державні доходи. Слід уникати гарантій конвертованості, щоб Казначейство не накопичувало умовних зобов’язань, а ризиками в операціях з фіскального управління слід керувати за допомогою заходів захисту та контролю.

1.2 Запобігайте надмірним коливанням потоків капіталу

Політики повинні вжити заходів для протидії впливу, який впровадження криптоактивів може мати на заходи з управління потоком капіталу.

заходів, CFM). Можливі політичні заходи включають уточнення правового статусу криптоактивів, якщо це необхідно, і забезпечення того, щоб закони CFM охоплювали криптоактиви та ефективно їх дотримувалися. Усунення прогалин у даних і використання технологій може допомогти органам влади контролювати ризики та ефективніше впроваджувати CFM.

Якщо ефективність механізмів CFM знижується через впровадження криптоактивів, юрисдикціям може знадобитися розглянути можливість збільшення гнучкості обмінного курсу та збалансування конкуруючих цілей монетарної автономії, стабільності обмінного курсу та фінансової відкритості. Враховуючи переваги міжнародних резервів як буфера проти криз платіжного балансу, управління ризиком збільшення відтоку капіталу може передбачати коригування міжнародних резервів. За таких обставин може знадобитися коригування макроекономічної політики, наприклад, посилення монетарної, макропруденційної або фіскальної політики.

1.3 Звернути увагу на фіскальні ризики та запровадити чіткі податкові режими

Фіскальні ризики, пов’язані з широким впровадженням криптоактивів, у тому числі ризики, пов’язані з наданням статусу фіатної або офіційної валюти, повинні бути визначені, проаналізовані та оприлюднені. Фіскальні ризики для урядів, пов’язані з криптоактивами, слід негайно оцінювати, кількісно (наскільки це можливо) і контролювати. Широке використання криптоактивів у слабко регульованих середовищах збільшує явні та приховані фіскальні ризики, з якими стикаються уряди з боку фінансового сектора.

Виявлення та моніторинг ризиків, пов’язаних з криптоактивами, може покращити здатність уряду пом’якшувати ризики та реагувати на них, сприяючи фіскальній довірі та стабільності державних фінансів. Ці державні фінансові ризики мають бути включені до звітів уряду про фіскальні ризики для покращення фіскальної прозорості.

Податкова політика повинна забезпечувати чітке оподаткування криптоактивів, а податкові служби повинні посилити зусилля з дотримання законодавства. Законодавчі положення повинні чітко відображати політичні рішення щодо податкового режиму криптоактивів, включаючи податок на прибуток/податок на багатство та податок на додану вартість, як це детально обговорено Беллом та ін. Податкові органи повинні використовувати інформацію третіх сторін, особливо коли йдеться про платформи для торгівлі криптоактивами, брокерів та інших посередників, щоб покращити дотримання податкового законодавства.

Транскордонний обмін інформацією та співробітництво у сфері фінансового регулювання є критично важливими для ефективного дотримання податкового законодавства. Прийняття такої структури, як Crypto-Asset Reporting Framework (CARF), запропонованої ОЕСР, може бути корисним. Покращення інституційних можливостей, інвестиції в спеціалізовану інфраструктуру даних і аналітику, а також надання пріоритету навчанню податкових адміністраторів будуть мати вирішальне значення для підтримки аналізу ризиків і податкових перевірок, пов’язаних з бізнесом, що працює з криптовалютами.

1.4 Моніторинг впливу криптоактивів на Міжнародну валютну систему (IMS)

Міжнародна валютна система може зіткнутися з новими викликами, такими як більш фрагментовані, великі та нестабільні потоки капіталу та нові ризики для фінансової стабільності та цілісності. Криптоактиви можуть посилити існуючу вразливість і створити нові ризики для глобальної фінансової стабільності та міжнародної валютної системи на багатьох фронтах.

Як зазначено в статтях Угоди, головна роль МВФ полягає у забезпеченні стабільності та ефективності міжнародної системи моніторингу. МВФ активно співпрацює з країнами-членами через багатостороннє та двостороннє спостереження, розвиток потенціалу та кредитування. Коли мова йде про криптоактиви, важливою частиною роботи МВФ є оцінка макрофінансових ризиків і ризиків поширення.

Постійний аналіз, перегляд правил і моніторинг є обов’язковими. Сфери, які вимагають ретельного та постійного моніторингу, включають (i) вплив криптоактивів на валові та чисті транскордонні потоки капіталу; (ii) зміни у фінансовому посередництві, заміщенні валюти та використанні міжнародної валюти; (iii) вплив на обмінні курси та капітал системи облікових записів і вплив CMF (iv) ризики фінансової цілісності (v) попит і пропозиція глобальних ресурсів фінансової безпеки. Ретельний моніторинг допоможе інформувати відповідне регулювання та транскордонну співпрацю між політиками та міжнародними органами, що встановлюють стандарти.

2. Регулювання фінансової стабільності

2.1. Глобальна структура Ради з фінансової стабільності щодо діяльності з криптоактивами

Рекомендації FSB забезпечують глобальну основу для ефективного регулювання та нагляду за діяльністю та ринками криптоактивів, а також глобальні угоди щодо стейблкойнів. Рамкова основа базується на принципі «однакова діяльність, той самий ризик, однакове регулювання» та забезпечує міцну основу для того, щоб діяльність із криптовалютними активами та стейблкоїни підлягала послідовному та комплексному регулюванню, пропорційному до ризиків, які вони становлять.

Структура Ради з фінансової стабільності включає два різні набори рекомендацій. Поради щодо криптоактивів і ринків стосуються будь-якого типу діяльності з криптовалютами, включаючи стейблкойни та діяльність через DeFi. Однак ті стейблкойни, які широко використовуються як засіб платежу та/або збереження вартості в багатьох юрисдикціях (глобальні стейблкойни, GSC), можуть становити особливий ризик для фінансової стабільності. У зв’язку з цим було видано окрему додаткову консультацію щодо діяльності з криптоактивами, яка підпадає під визначення GSC, щоб відобразити її особливі ризики та посилені нормативні та наглядові вимоги.

Рекомендації Ради з фінансової стабільності є високими. Рекомендації надають юрисдикційним органам достатню гнучкість для їх виконання та адаптації до обставин, що швидко змінюються, застосовуючи відповідні існуючі нормативні акти або розробляючи нові національні нормативні рамки. Цей підхід також залишає достатньо можливостей для НУО для розробки додаткових інструкцій у відповідних сферах відповідальності для вирішення галузевих проблем.

2.2 Рекомендації Ради з фінансової стабільності високого рівня щодо криптоактивів

Відповідні органи повинні мати відповідні регуляторні повноваження та застосовувати комплексне та ефективне регулювання, нагляд та нагляд.

і нагляд) вимоги. Органи влади повинні володіти та використовувати необхідні або відповідні повноваження, інструменти та достатні ресурси для регулювання, нагляду та моніторингу діяльності та ринків криптоактивів, а також ефективного забезпечення дотримання відповідних законів і правил. Застосування цих повноважень та інструментів має бути пропорційним до ризиків, що виникають, і відповідати міжнародним стандартам і відповідним повноваженням органів влади.

Щоб сприяти ефективній комунікації, обміну інформацією та консультаціям, органи влади повинні співпрацювати та координувати дії один з одним на національному та міжнародному рівнях. Співпраця та координація повинні підтримувати різні агенції у виконанні їхніх відповідних завдань і повинні заохочувати узгодженість результатів регулювання та нагляду.

Емітенти криптоактивів і постачальники послуг повинні створити комплексні рамки управління. Це включає встановлення чіткої та прямої відповідальності та підзвітності за всі функції та діяльність, що виконується.

Повинна бути створена ефективна структура управління ризиками для комплексного вирішення всіх значних ризиків, пов’язаних із функціями, що виконуються, і діяльністю, що здійснюється. Це має включати усунення ризиків, пов’язаних із стійкістю до операцій, заходами захисту кібербезпеки та боротьбою з відмиванням грошей/боротьбою з фінансуванням тероризму, а також «відповідними» вимогами.

Для забезпечення відповідного регулювання, нагляду та перевірок необхідні надійні структури даних. Структура даних повинна включати системи та процедури для швидкого й точного збору, зберігання, захисту та звітування про дані. Органи влади повинні мати можливість отримувати дані на свій розсуд.

Користувачам і відповідним зацікавленим сторонам слід надавати вичерпну, чітку та прозору інформацію про ринки та послуги криптоактивів. Ця інформація повинна охоплювати структуру управління, операції, профіль ризику та фінансовий стан,

Органи влади повинні визначати та контролювати відповідні взаємозв’язки в екосистемі криптоактивів і між екосистемою криптоактивів і ширшою фінансовою системою, а також розглядати ризики фінансової стабільності.

Там, де це дозволено, постачальники послуг криптоактивів, які поєднують кілька функцій і видів діяльності, повинні підлягати відповідному регулюванню, нагляду та перевірці. Це має комплексно розглядати ризики, пов’язані з окремими функціями, і ризики, що виникають через поєднання функцій, включаючи конфлікти інтересів і поділ певних функцій. У деяких юрисдикціях таке поєднання заборонено, і в цьому випадку органи влади повинні вжити рішучих заходів, таких як юридична дезагрегація та відокремлення певних функцій.

2.3 Рекомендації високого рівня Ради з фінансової стабільності щодо глобальних стейблкоїнів

Рекомендації Ради з фінансової стабільності високого рівня містять широкий підхід до глобальних стейблкоїнів (GSC). Міжнародні стандарти, розроблені для конкретних галузей, зосереджені на унікальних функціях у межах компетенції відповідного органу, що встановлює стандарти. Коли міжнародні галузеві стандарти застосовуються до глобальних стейблкойнів для певної економічної функції, ці стандарти стосуватимуться ризиків, характерних для цієї економічної функції, і, отже, відповідні органи влади повинні забезпечити виконання цих міжнародних стандартів.

Рекомендації GSC Ради з фінансової стабільності доповнюють інші поради щодо криптоактивів і відображають особливі ризики GSC, а також посилені нормативні та наглядові вимоги. Відповідні органи повинні використовувати відповідні регулятивні повноваження для забезпечення комплексного нагляду за діяльністю та функціями GSC. Ці рекомендації сприяють транскордонному співробітництву та обміну інформацією, надійним структурам даних та ефективним структурам управління ризиками, організованим GSC. Ці рекомендації містять додаткові вимоги для усунення конкретних ризиків GSC.

Угоди GSC повинні мати відповідні плани відновлення та врегулювання. Відповідні органи повинні вимагати від GSC організувати розробку відповідних планів для підтримки відновлення, розпуску або впорядкованої ліквідації відповідно до застосовної правової бази (або неплатоспроможності).

Емітенти GSC та, у відповідних випадках, інші учасники угод GSC повинні надавати всім користувачам і відповідним зацікавленим сторонам вичерпну та прозору інформацію про функціонування угод GSC. Ця інформація повинна містити структуру управління, будь-які конфлікти інтересів та їх управління, права викупу, механізми стабілізації, операції, систему управління ризиками та фінансовий стан.

Угоди GSC повинні підпорядковуватися суворим правам на покупку, стабілізації та пруденційним вимогам, щоб підтримувати стабільну вартість у будь-який час і зменшувати ризик пробігів. Органи влади повинні вимагати від GSC організувати надання всім користувачам серйозних судових позовів проти емітента та/або базових резервних активів із гарантованим своєчасним викупом. Для GSC, деномінованих в одній фіатній валюті, погашення здійснюється за номінальною вартістю в цю фіатну валюту.

3. Інші політики та нормативні акти

3.1 Юридичні міркування

У деяких юрисдикціях може знадобитися роз’яснити застосування існуючих законів або оцінити, чи потрібні нові закони. За відсутності такої правової визначеності юрисдикціям слід розглянути три дії, які не є взаємовиключними, можуть включати правову реформу та мають бути розроблені за участю приватного сектору та на основі вказівок міжнародних організацій:

· Модернізувати приватне право шляхом цілеспрямованої законодавчої реформи, де це необхідно. У деяких юрисдикціях може знадобитися модернізація приватного права для уточнення класифікації криптоактивів і правил торгівлі ними. Там, де існують прогалини в існуючій системі, законодавчі реформи можна зосередити на сферах, де існують суперечності між приватним правом і новими технологіями, наприклад у Швейцарії, Ліхтенштейні та Німеччині, щоб уникнути затримок і невідповідностей із ширшою правовою базою.

· За необхідності роз’яснити застосування фінансового законодавства та поводження з криптоактивами. Цього можна досягти різними методами. Якщо діяльність з криптоактивами підпадає під встановлені правові категорії, можна забезпечити дотримання існуючої правової та нормативної бази (наприклад, застосування законів про цінні папери до криптоактивів). Якщо існують прогалини, а існуючі рамки ще не застосовуються, юрисдикції можуть внести зміни до існуючих законів, щоб чітко охоплювати конкретні види діяльності, пов’язані з криптоактивами (наприклад, Японія), або видавати індивідуальні закони щодо криптовалютних активів (наприклад, ринки криптовалютних активів Європейського Союзу). Регулювання 》) або закони щодо фінансових технологій («фінтех»), підмножиною яких є діяльність із криптовалютними активами (як у Мексиці).

· Зменшити проблему заниженого оподаткування операцій із залученням криптоактивів. Це вимагає прозорої та передбачуваної системи оподаткування в поєднанні з міжнародним співробітництвом. Хоча податкові закони зазвичай застосовуються до криптоактивів на основі їх юридичних характеристик, можуть знадобитися коригування, щоб забезпечити ясність і визначеність і досягти конкретних цілей політики країни. Податкові органи повинні надавати своєчасні та вичерпні рекомендації платникам податків, доповнюючи існуючі рамки для підвищення прозорості та передбачуваності ставлення. Крім того, країни повинні роз’яснити зобов’язання щодо платежів і звітності, включно з зобов’язаннями постачальників послуг криптоактивів.

3.2 Нагляд за фінансовою доброчесністю

Юрисдикції повинні запровадити стандарти FATF у сфері віртуальних активів, щоб захистити свої фінансові системи та глобальну економіку від загроз відмивання грошей, фінансування тероризму та розповсюдження зброї масового знищення. Відповідно до стандартів FATF щодо постачальників послуг віртуальних активів, прийнятих у 2019 році, юрисдикції повинні оцінювати ризики відмивання грошей і фінансування тероризму, пов’язані з діяльністю віртуальних активів, і вживати відповідних заходів для зменшення цих ризиків; видавати ліцензії постачальникам послуг віртуальних активів або бути зареєстрованими; і нагляд за сектором так само, як і інші фінансові установи. Водночас від постачальників послуг віртуальних активів слід вимагати впровадження заходів із зменшення ризиків, включаючи належну перевірку клієнтів, ведення обліку та звітування про підозрілі транзакції, а також накладення цільових фінансових санкцій. Від постачальників послуг віртуальних активів слід вимагати застосування «Правила подорожей» щодо прозорості платежів і отримання, зберігання та безпечної передачі інформації про відправника та бенефіціара під час здійснення переказів. У 2021 році FATF прийняла переглянуте керівництво щодо підходу до віртуальних активів, що ґрунтується на оцінці ризику, щоб допомогти юрисдикціям і постачальникам віртуальних додаткових послуг зрозуміти свої зобов’язання щодо ПВК/ФТ та ефективно запровадити стандарти робочої групи FATF.

Безмежний характер екосистеми криптоактивів обмежує ефективність регулювання окремими країнами. З огляду на те, що певний постачальник VAS може підпадати під дію систем протидії відмиванню коштів та фінансуванню тероризму кількох юрисдикцій, співпраця та обмін інформацією між юрисдикціями є важливими для покращення розуміння проблем, пов’язаних із криптоактивами, на глобальному та юрисдикційному рівнях. є критичним. Непослідовне застосування стандартів FATF також створює можливості для регуляторного арбітражу. Колективні дії та широке впровадження системи протидії відмиванню коштів та фінансуванню тероризму, сумісної з FATF, мають вирішальне значення для зменшення незаконних фінансових ризиків у сфері криптоактивів. Визнаючи нагальну потребу усунути ці географічні відмінності, у лютому 2023 року FATF прийняла дорожню карту для прискорення глобального впровадження засобів контролю та нагляду за ПВК/ФТ у секторі криптоактивів.

Фінансова чесність є однією з ключових цілей ефективної політики. Юрисдикції повинні послідовно впроваджувати стандарти FATF та брати участь у ефективній міжнародній співпраці. МВФ повинен продовжувати свої зусилля з консультування членів щодо питань фінансової доброчесності, пов’язаних із криптоактивами, у своїй роботі з нагляду, кредитування та оцінки, а також підтримувати своїх членів у впровадженні ефективних механізмів протидії відмиванню коштів та фінансуванню тероризму за допомогою діяльності з розбудови потенціалу.

3.3. Нагляд за цілісністю ринку

Юрисдикції повинні впроваджувати та застосовувати Принципи та стандарти IOSCO до економічно еквівалентних криптоактивів і діяльності для вирішення суттєвих і найближчих ризиків цілісності ринку та захисту інвесторів у галузі, включаючи конфлікти інтересів, захист активів клієнтів, маніпулювання ринком, операційний ризик, придатність роздрібного доступу та транскордонні питання.

3.4 Інші цільові заходи

На додаток до впровадження політичних рекомендацій і стандартів Міжнародного валютного фонду, Ради з фінансової стабільності, Групи розробки фінансових заходів і SSB, деякі органи влади можуть розглянути можливість накладення цільових або обмежених за часом широких обмежень для управління ризиками, пов’язаними з криптоактивами. Загальна заборона, яка зробить незаконною всю діяльність із криптовалютами, таку як торгівля та майнінг, може бути дорогою та технічно складною для виконання. Через те, що криптоактиви за своєю природою не мають кордонів, ці заборони також, як правило, збільшують стимули для обходу, що призводить до збільшення потенційних ризиків для фінансової цілісності та можливої неефективності. Заборона в одній юрисдикції також може призвести до перенесення діяльності в інші юрисдикції, створюючи ризики поширення. Рішення про заборону не є «простим вибором» і має ґрунтуватися на оцінці ризиків відмивання грошей і фінансування тероризму (ВК/ФТ), а також на інших міркуваннях, таких як значний відтік капіталу та інші цілі державної політики.

Цілеспрямовані обмеження виправдані за деяких обставин для управління певними ризиками або для підтримки регуляторної бази для органів влади з обмеженими ресурсами. Наприклад, цільові обмеження можуть бути корисними, коли країни відчувають значний відтік капіталу, серйозне заміщення валюти, неприйнятні рівні ризиків відмивання грошей/фінансування тероризму та/або ризики для споживачів і ринків. Ці обмеження можуть стосуватися певних продуктів (наприклад, монети конфіденційності), видів діяльності (наприклад, платежі в Україні, фінансові акції в Сінгапурі, Іспанії, Великобританії) або організацій (наприклад, банки в Нігерії). Цілеспрямовані обмеження можуть знадобитися в короткостроковій перспективі, поки країни вдосконалюють свої внутрішні можливості, включаючи знання та обізнаність, щоб реагувати на регулювання.

Навіть якщо юрисдикції розглядають можливість запровадження обмежень на тимчасовій основі, такі обмеження слід розглядати як частину більшої відповіді на політику. Обмежувальні заходи не повинні замінювати здорову макроекономічну політику, надійні інституційні рамки та комплексне регулювання та нагляд, які є першою лінією захисту від макроекономічних і фінансових ризиків, пов’язаних з криптоактивами.