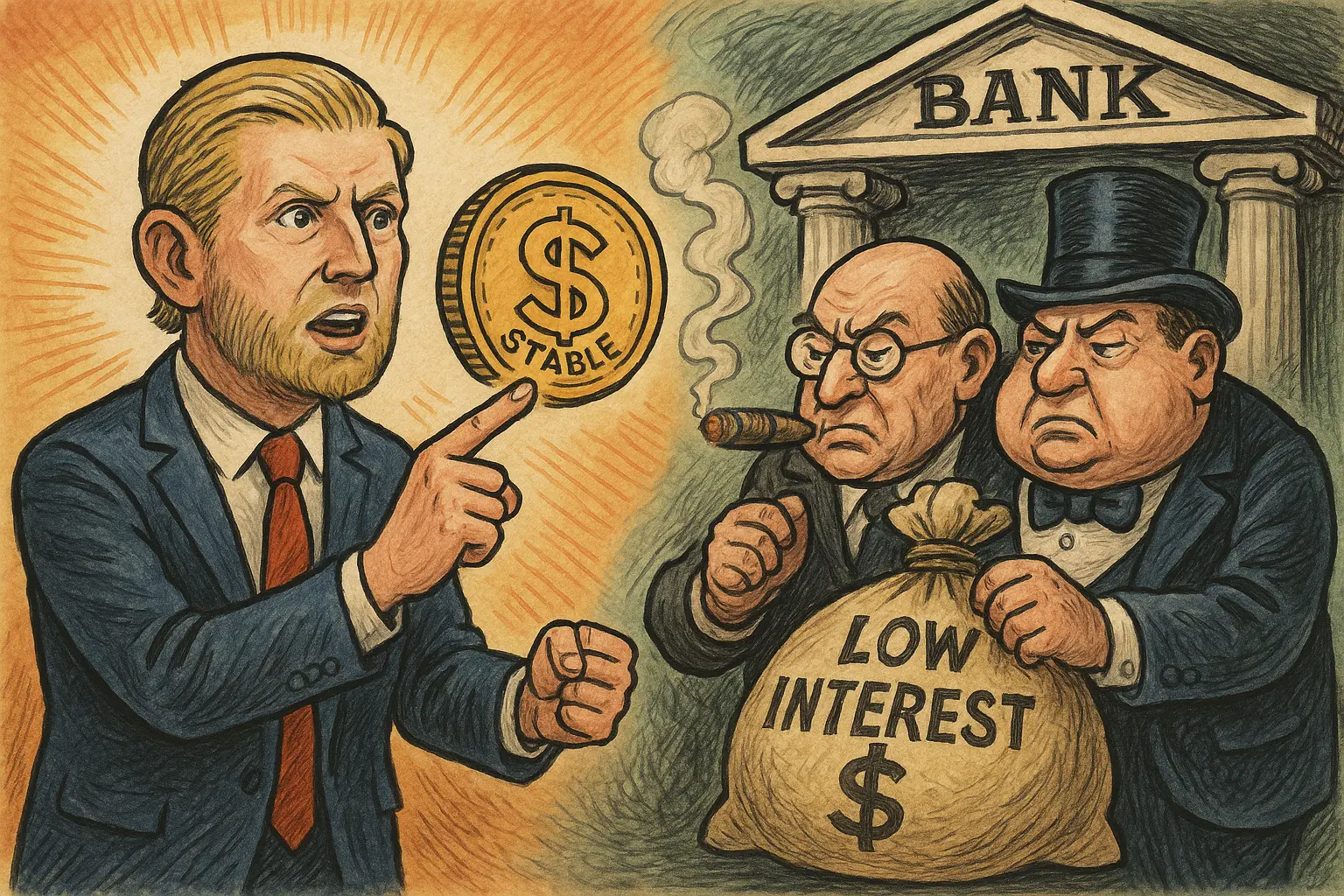

Син Дональда Трампа, Ерік Трамп, опублікував у соціальній мережі X пост, у якому назвав великі фінансові установи, такі як JPMorgan Chase, Bank of America, Wells Fargo та інші, що витрачають мільйони доларів на лобістські групи, зокрема Американську банківську асоціацію (ABA), намагаючись зупинити розвиток стабільних монет і криптовалютних платформ, які пропонують до 4-5% річних доходів.

Базові дані про монополію на різницю у відсотках: що заробляють банки

За останніми даними Федеральної корпорації страхування депозитів (FDIC), середній річний відсоток за ощадними рахунками по всій країні становить приблизно 0,45%, тоді як у кількох великих банках базові ставки за рахунками залишаються дуже низькими — від 0,01% до 0,05%. У той час як Федеральна резервна система наразі платить банкам приблизно 4,4% за резерви, що створює значний арбітражний простір.

Ерік Трамп описує цю структуру як систематичне експлуатацію: «Такий величезний розрив у відсотках підвищує прибутки банків, тоді як майже жоден дохід не повертається клієнтам або звичайним вкладникам». Він додав, що саме ця структурна перевага спонукає банків активно лобіювати, щоб придушити стабільні монети до того, як вони стануть конкуренцією для їхньої депозитної бази.

Конкурентна загроза стабільних монет: хто пропонує понад 4-5% річних доходів

Для традиційних банків стабільні монети та токенізовані активи становлять безпосередню конкуренцію:

- Програма винагород Coinbase USDC: деякі проєкти пропонують приблизно 4,7% річних доходів

- Збереження MakerDAO DAI (DSR): останнім часом близько 5% річних

- Токенізовані державні облігації Ondo Finance та Franklin Templeton: з річною доходністю від 4% до 5%, базуються на короткострокових американських облігаціях

- Нові токенізовані державні облігації: деякі пропонують понад 5% річних, що приблизно відповідає поточним ставкам короткострокових державних боргів

Ці продукти базуються на низькоризикових короткострокових американських облігаціях. Видавці стабільних монет у певній мірі виконують роль посередників у традиційних банках, але повертають користувачам вищий відсоток доходу, створюючи структурну конкуренцію для банків із їхніми низькими витратами на залучення депозитів.

Дискусія навколо закону CLARITY: ключова боротьба у регулюванні стабільних монет

Ерік Трамп прямо звинуватив ABA та відповідні лобістські групи у просуванні положень закону CLARITY, що обмежують можливість стабільних монет надавати доходи, нібито з метою створення регуляторного бар’єру для конкуренції. У криптоспільноті вважають, що якщо ці положення пройдуть, виробники стабільних монет не зможуть безпосередньо виплачувати відсотки користувачам, що фактично створює регуляторний захист для традиційних банків.

Підтримувачі посилення регулювання наголошують, що ці обмеження необхідні для запобігання ризикам тіньових банків та підтримки фінансової стабільності. Зараз глобальний обіг стабільних монет перевищує 160 мільярдів доларів, і якщо регуляція дозволить емісіяям безпосередньо розподіляти доходи, це може кардинально змінити модель низькозатратних депозитів, на яких базуються банки. У своєму пості Ерік Трамп також згадав децентралізований фінансовий проєкт сім’ї Трампа — World Liberty Financial, натякаючи, що він планує активно брати участь у цій конкуренції за доходи.

Поширені питання

Чому Ерік Трамп відкрито критикує великі банки саме зараз?

Ця критика має політичний і комерційний підтекст. Політично, сім’я Трампа довгий час перебувала у напружених стосунках із великими банками; повідомляється, що після 6 січня 2021 року деякі з них закрили рахунки та кредити, пов’язані з Трампом. Комерційно, компанія World Liberty Financial, що належить сім’ї Трампа, отримує вигоду від лібералізації регулювання стабільних монет, тому її публічні заяви мають чіткий інтерес.

Як закон CLARITY вплине на доходи від стабільних монет?

Закон CLARITY є одним із ключових законопроєктів у сфері регулювання криптовалют у США. Основна суперечність полягає у можливих обмеженнях щодо можливості виробників стабільних монет виплачувати відсотки або нагороди власникам. Підтримувачі криптовалют вважають, що це захист для банківської системи, тоді як регулятори — необхідний захід для запобігання системним ризикам.

Чи справді доходи від стабільних монет надійніші за банківські депозити?

Хоча доходи від стабільних монет можуть бути вищими, вони наразі суттєво відрізняються від традиційних депозитів за рівнем регулювання, гарантіями FDIC і ліквідністю. Інвесторам слід ретельно оцінювати ризики платформ, смарт-контрактів і можливі зміни у регуляторній політиці, порівнюючи їх із традиційними банківськими вкладами.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.

Пов'язані статті

UBS очікує, що ФРС знизить ставки на 50 базисних пунктів до кінця року; прогноз дохідності 10-річних казначейських облігацій — 3,75%

Аналітики UBS прогнозують, що Федеральна резервна система знизить процентні ставки на 50 базисних пунктів до 2026 року, попри зростання цін на енергоносії. Голова ФРС Пауелл припускає, що для цього потрібне обмежене посилення, зосереджуючись на доказах щодо базової інфляції перед ухваленням рішень про зниження. Прогноз для дохідності казначейських облігацій свідчить про можливе зниження.

GateNews4год тому

ФРС Імовірно Залишить Ставки в Квітні Без Змін із Ймовірністю 99,5%, Дані CME Показують

Федеральна резервна система, імовірно, збереже процентні ставки незмінними в квітні, із імовірністю 99,5%. Якщо дивитися на червень, імовірність збереження ставок становить 94,1%, імовірність підвищення — 0,5%, а імовірність зниження — 5,4%.

GateNews04-17 23:11

Ринок свопів процентних ставок сигналізує «голубиний» зсув: у цінах враховано 15 базисних пунктів зниження ставки ФРС до грудня

Повідомлення Gate News, 17 квітня — Ринок свопів процентних ставок сигналізує про «голубиний» зсув: поточне ціноутворення відображає очікування зниження ставки Федеральної резервної системи на 15 базисних пунктів до грудня.

GateNews04-17 13:01

Міжбанківські ставки в Гонконзі зростають за всіма строками; HIBOR на один місяць піднімається до 2.55%

17 квітня міжбанківські ставки в Гонконзі (HIBOR) зросли за всіма строками, при цьому ставка на один місяць піднялася до 2.55143%, а ставки овернайт досягли найвищого рівня з січня — 3.36536%.

GateNews04-17 05:54

Голова Банку Японії Уеда: конфлікт на Близькому Сході створює подвійний ризик зростання інфляції та економічного уповільнення

Голова Банку Японії Кадзуо Уеда підкреслив конфлікт на Близькому Сході як джерело ризиків інфляції та економічного уповільнення. Він підтвердив, що Комітет з монетарної політики визначить відповідні заходи для досягнення цільового показника інфляції 2% на майбутній зустрічі.

GateNews04-17 01:15

ФРС зберігає ставки незмінними в квітні з імовірністю 99,5%, дані CME показують

Інструмент Fed Watch від CME вказує на 99,5% імовірність того, що Федеральна резервна система збереже ставки без змін у квітні, при цьому схожі прогнози на червень показують 98% імовірності стабільних ставок і мінімальні шанси на зниження або підвищення ставок.

GateNews04-16 23:21