2026 年 6 月 17 日, Федеральна резервна система завершила перше після вступу на посаду засідання Федерального комітету з відкритого ринку (FOMC) із новим головою Кевіном Вотчем (Kevin Warsh). Рішення щодо ставки саме собою не викликало сумнівів — FOMC ухвалив його 12 голосами «за» та 0 «проти», утримавши цільовий діапазон ставки федеральних фондів незмінним на рівні 3,50%–3,75% уже четвертий раз поспіль. Однак справжній шок для ринку спричинила не «незмінність» ставки, а «зміна» діаграми точок.

Від «12 осіб за зниження» у березні до «9 осіб за підвищення» у червні драматичний розворот діаграми точок повністю перекреслив ринкові очікування щодо траєкторії монетарної політики. Станом на 22 червня 2026 року біткоїн (BTC) торгується на рівні 64,513 USD. Це «яструбине» дебютування, ініційоване Вотчем, змушує криптоактиви заново переглянути логіку власної оцінки.

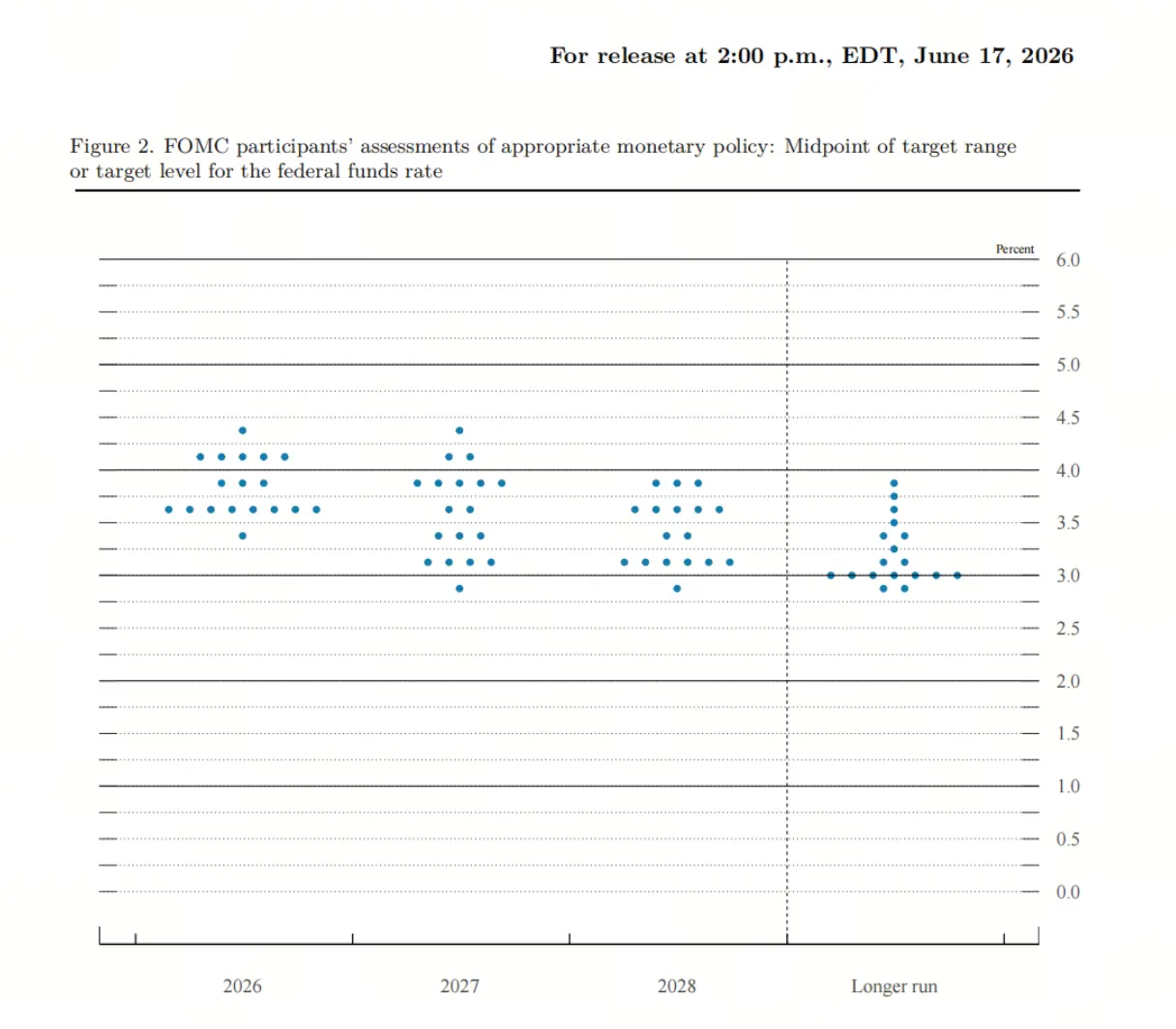

Як діаграма точок перевернулася з «консенсусу щодо зниження» на «розділення щодо підвищення»

У березневій діаграмі точок серед 19 посадовців ФРС ніхто не прогнозував, що в 2026 році потрібно буде підвищувати ставки. Медіанне очікування становило 3,4%, а основне ринкове тлумачення зводилося до того, що «протягом року ще можливі зниження». Тоді до 12 осіб очікували зниження протягом року, 7 — утримання ставки без змін.

До червня ситуація повністю перевернулася. Сам Вотч не подав прогноз щодо ставок — це продовження його давньої позиції щодо обережного ставлення до діаграми точок і підсумкових матеріалів із прогнозами економіки (SEP). Із 18 посадовців, які подали прогнози, 9 очікують підвищення ставок у 2026 році. З них 3 прогнозують одне підвищення, 5 — два підвищення, і 1 — три. Водночас лише 1 людина все ще очікує зниження протягом року.

Медіана ставки на кінець 2026 року зросла з 3,4% у березні до 3,8%. Медіанні очікування щодо ставок на 2027 і 2028 роки також підвищилися до 3,6% і 3,4% відповідно, тоді як довгострокова нейтральна ставка очікується без змін на рівні 3,1%. Медіана діаграми точок вказує на те, що у 2026 році не буде зниження: 9 голосів за підвищення проти 9 голосів за утримання без змін (із «тонким» балансом, зумовленим тим, що Вотч не голосував) формують паритет.

Чому дебют Вотча ринок сприймає як «яструбиний»

Тег «яструбиний» для Вотча більше пов’язаний із його способом комунікації та перебудовою політичної рамки, ніж із прямими заявами про підвищення. Насправді, багато аналітиків зазначають: «Вотч не яструб, ФРС — яструб». Яструбиний сигнал діаграми точок іде радше від колективного судження всередині ради, а не від власної чіткої позиції Вотча щодо підвищення.

Втім Вотч змінив ринкову рамку очікувань політики одразу на трьох рівнях. По-перше, політична заява скоротилася з 341 слова у квітні до приблизно 130 слів — було прибрано «м’який» ухил, який натякав на можливі майбутні зниження, а також передбачувальні орієнтири. По-друге, на пресконференції Вотч дуже сильно підкреслював ризики для інфляції та прямо заявив, що до повернення інфляції до 2% він не переглядатиме інфляційну ціль. По-третє, він оголосив про створення п’яти незалежних робочих груп, які охоплюють п’ять напрямів: механізми комунікації ФРС, управління балансом, джерела даних і їхня залежність, продуктивність і зайнятість, а також інфляційну рамку.

Вотч хоче, щоб ринок оцінював ситуацію, спираючись на фактичний стан економіки, а не слідував передбачувальним настановам ФРС. Такий «гринспанівський» туманний стиль комунікації, коли чітких політичних сигналів бракує, змушує ринок самому встановлювати ціни, що, парадоксально, посилює коливання очікувань щодо підвищення ставок.

Як очікування підвищення ставок б’ють по моделях оцінки криптоактивів

Криптоактиви — це клас активів без відсотків, із високою волатильністю та дуже чутливий до ліквідності; їхня логіка ціноутворення глибоко пов’язана з траєкторією монетарної політики ФРС. Перемикання з «угоди на зниження ставок» на «наратив про підвищення ставок» означає, що ключові припущення моделей оцінки переписуються.

У межах «угоди на зниження ставок» ринок очікує розширення ліквідності, що знижує безризикову дохідність і підвищує відносну привабливість ризикових активів. Кошти виходять із низькодохідних «безпечних» активів (наприклад, казначейських облігацій США) і перетікають у високоризикові активи, зокрема в криптоактиви. Але коли наратив перемикається на «підвищення», логіка повністю змінюється на протилежну. Вищі політичні ставки підвищують дохідність безпечних активів, а отже зростає альтернативна вартість утримання безвідсоткових активів на кшталт біткоїна.

Під час агресивного циклу підвищення ставок ФРС у 2022 і 2023 роках криптовалюти падали разом із фондовим ринком. Яструбина ФРС робить капітал дорожчим і дефіцитнішим, зменшуючи потік капіталу в спекулятивні активи, чутливі до ризику. Криптовалюта знаходиться в найнижчій частині шкали ризику, тож вона найбільш чутлива до скорочення ліквідності.

Як ринок переоцінює імовірність підвищення ставок у грудні

Після завершення засідання FOMC ринок швидко відреагував на яструбину діаграму точок. Інструмент CME FedWatch показав, що вартість у ф’ючерсному ринку передбачає ймовірність принаймні одного підвищення на 25 б.п. до грудня з «близько 40%» до «58%» станом до засідання. Деякі дані свідчать, що після засідання ця ймовірність додатково зросла до понад 80%. Кількість підвищень ставок, імпліцитна у ф’ючерсах на 2026 рік за весь рік, зросла з 0,8 до 1,5, а перший момент підвищення змістився на жовтень 2026 року.

Реакція цін активів була не менш різкою. Крива дохідності казначейських облігацій США різко вирівнялася — спред між 2-річними та 10-річними бондами звузився приблизно до 28 б.п., що є найвужчим рівнем із квітня 2025 року. Індекс долара зріс, а фондовий ринок США та золото синхронно впали.

Крипторинок зазнав серйозного удару протягом 24 годин після оголошення рішення. Біткоїн опустився нижче 63,000 USD. Обсяг ліквідацій на всіх ринках криптовалютних ф’ючерсів сягнув майже 500 млн доларів, понад 116,000 трейдерів були ліквідовані. Загальна ринкова капіталізація криптовалют знизилася на 4,48%. Бичачі позиції, що ставили на відскок, були «підхоплені» у протилежному напрямку: реакція ринку була не на «незмінність» ставок, а на очікування того, що в майбутньому можуть бути підвищення.

Довгострокові наслідки реформаторської рамки Вотча для криптоактивів

Реформи Вотча стосуються не лише траєкторії ставок, а й базової логіки роботи ФРС — а це може створити для криптоактивів більш глибокі довгострокові наслідки в середовищі оцінки, ніж одноразове підвищення ставок.

Щодо балансу ФРС, Вотч виступає за повернення до меншого й більш нейтрального балансу активів центрального банку. Це означає, що не тільки ставки можуть рухатися вгору, але й «обсяг» ліквідності може скорочуватися — подвійне «стискання» створює суворіший стрес-тест для криптоактивів. Щодо залежності від даних, Вотч наголошує на запровадженні більшої кількості джерел, включно з цінами на фінансових ринках та приватними даними в режимі реального часу. Це означає, що рішення ФРС більше спиратимуться на фактичну економічну активність, а не на запізнілу офіційну статистику, а отже ризик різкої зміни політики може зрости.

У сфері продуктивності та зайнятості Вотч створив окрему робочу групу для оцінки впливу AI на продуктивність, структуру зайнятості та заробітні плати. Він розглядає зростання продуктивності, кероване AI, як потенційну силу до дефляції з боку пропозиції. Якщо AI справді підвищить продуктивність суттєво, це може пригнічувати інфляцію з боку пропозиції, змінюючи потребу ФРС у підвищенні ставок. Нарешті, у частині механізму комунікації Вотч планує до кінця року провести комплексний перегляд пресрелізів, діаграми точок і порядку проведення засідань. Реформа SEP та перебудова рамки комунікацій поступово втілюватиметься: тоді зміниться сам спосіб, яким ринок розуміє та оцінює політику ФРС.

Невизначеність очікувань щодо підвищення ставок усе ще зберігається

Хоча діаграма точок надсилає потужні яструбині сигнали, питання про те, чи будуть реальні підвищення ставок упродовж року, залишається невизначеним. Сам Вотч не подав прогноз щодо ставок і на пресконференції применшив значення діаграми точок для вказівок щодо траєкторії політики. Він охарактеризував дії членів, які подають свої прогнози, як «олівці з великою гумкою».

Також варто придивитися до драйверів інфляції. У травні CPI США зріс у річному вираженні на 4,2%, але головним поштовхом у цьому циклі підвищення цін виступають зростання енергетичних витрат, спричинені конфліктом на Близькому Сході. США та Іран підписали угоду: ціни на нафту ще не повернулися до рівня до конфлікту, але вже помітно відійшли від максимумів. Якщо надалі нафта знижуватиметься тенденційно, це додатково підтвердить ослаблення інфляційного тиску, і очікування підвищень ставок протягом року можуть знову відкотитися.

Крім того, Вотч сильно під впливом фрідманівської кількісної теорії грошей: він вірить, що інфляція в кінцевому підсумку є грошовим явищем, а «лікування» полягає у скороченні балансу активів, а не в піднятті ставок. Це означає, що його висока увага до інфляції не тотожна лінійній «пристрасті до підвищення ставок».

FAQ

П: Чи справді було підвищення ставок на засіданні FOMC у червні?

Ні. FOMC 12 голосами «за» утримав ставку федеральних фондів на рівні 3,50%-3,75% без змін — це вже четвертий раз поспіль, коли рішення прийнято «стоячи на місці». Саме діаграма точок, яка показує підтримку 9 посадовців щодо підвищення ставок у 2026 році, стала тим фактором, який найбільше привернув увагу ринку.

П: У чому ключова різниця між діаграмою точок за березень і діаграмою точок за червень?

У березневій діаграмі точок 12 осіб прогнозували зниження протягом року й ніхто не прогнозував підвищення; у червневій діаграмі точок 9 осіб прогнозували підвищення протягом року, і лише 1 особа прогнозувала зниження. Медіана ставки на кінець 2026 року зросла з 3,4% до 3,8%.

П: Яке ставлення Вотча до підвищення ставок?

Вотч не подав особистий прогноз щодо ставок. На пресконференції він дуже наголошував на ризиках для інфляції, але применшив значення діаграми точок для керівництва. Ринок загалом вважає, що яструбиний сигнал іде від загальної позиції ради, а не від особистої позиції Вотча.

П: Який ключовий механізм впливу очікувань щодо підвищення ставок на криптоактиви?

Більш високі політичні ставки підвищують дохідність безпечних активів (наприклад, казначейських облігацій США), збільшуючи альтернативну вартість утримання безвідсоткових активів на кшталт біткоїна. Паралельно яструбиний ФРС стискає ліквідність і зменшує потік капіталу в спекулятивні активи.

П: Підвищення ставок протягом року — це точно?

Ні. Інфляція переважно залежить від цін на енергоносії: після угоди США-Іран ціни на нафту вже знизилися. Якщо інфляційний тиск послабне, очікування підвищень можуть відкочуватися назад. Сам Вотч також не давав чітких зобов’язань щодо траєкторії підвищення.