Думка від: Сінь Ян, співзасновник і генеральний директор Sign.

Фінансова виключеність залишається однією з найстійкіших проблем для національних урядів. Дані Світового банку показують, що понад 1,3 мільярда дорослих залишаються безбанківськими, без доступу до фінансового рахунку. Ці люди користуються готівкою, створюючи «цифровий розрив готівки», що виключає їх із формальної економіки.

Щоб подолати цей розрив, уряди мають активно просувати цифрові валюти центральних банків (CBDC). Як надійна, безризикова альтернатива фізичним грошам, CBDC є ідеальним інструментом для фінансово виключеної демографії. З безшовним входом до фінансової екосистеми, масове впровадження CBDC є важливим каталізатором і фундаментальною опорою для досягнення універсальної фінансової інклюзії.

Ширший доступ до фінансових установ є ключем до стимулювання зростання країни. Чим більше людей інвестують і беруть участь у формальній економіці, тим більше зростає загальна капітальна база, що сприяє більшій фінансовій стабільності. Крім того, залучення людей до формальної економіки забезпечує поширення переваг змін політики відсоткових ставок, посилює регуляторний контроль і запобігає шахрайству.

Більшість людей із низьким доходом користуються готівкою, оскільки вона легка у використанні, приймається скрізь, не має транзакційних зборів і виконує функцію надійного засобу обміну.

Інфраструктура для обробки готівки створює розрив між безбанківською популяцією та формальною економікою.

Фінансова інклюзія як урядова політика

Створення фізичних точок для обробки, зберігання та управління готівкою у віддалених районах потребує багато ресурсів. Саме тому більшість постачальників послуг відмовляються від пропозиції фінансових послуг, залежних від готівки, через високі операційні витрати.

Готівкові транзакції також не залишають цифрового сліду, що створює інформаційний вакуум для постачальників фінансових послуг. Внаслідок цього установи зараховують всю безбанківську популяцію до групи високого ризику, відмовляючи їм у доступі до страхових та кредитних ринків.

**Пов’язано: **__Американські законодавці попереджають, що тимчасова заборона CBDC недостатня, вимагаючи «постійного» блокування

Відсутність доступу до доступних цифрових платежів і відсутність історії транзакцій руйнують фінансове благополуччя і гальмують економічне зростання країни. У цьому сценарії широкодоступна формальна фінансова інфраструктура стає важливою урядовою програмою.

Деякі центральні банки вважають фінансову інклюзію ключовим компонентом свого мандату і приймають політики для забезпечення універсального доступу до формальної економіки. З цією метою деякі з них розглядають можливість випуску CBDC для швидшого розвитку інклюзивної фінансової екосистеми.

CBDC може прискорити фінансову інклюзію

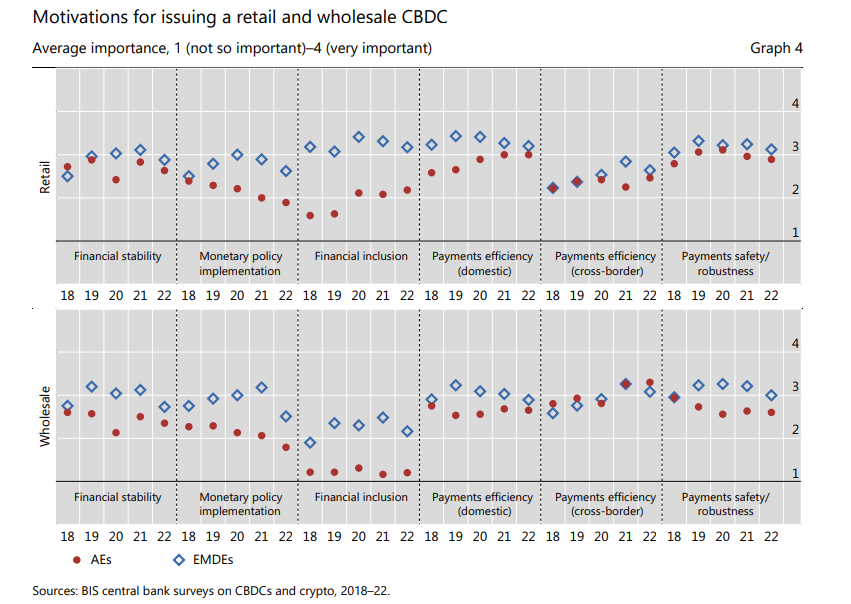

Згідно з дослідженням Kosse і Mattei 2023 року, яке цитує МВФ, близько 60% країн з низьким і середнім рівнем доходу вважають фінансову інклюзію однією з трьох головних мотивацій для випуску CBDC. Висока довіра до CBDC зумовлена її властивостями, що роблять її ідеальним мостом до формальної економіки для безбанківської демографії.

Джерело: Огляди центральних банків BIS щодо CBDC та криптовалют.

CBDC може працювати за моделлю двоступеневого розподілу. Ця модель дозволяє як комерційним банкам, так і нефінансовим організаціям досягати фінансово виключеної демографії. Крім розширення охоплення фінансової екосистеми, нефінансові посередники знижують високі накладні витрати застарілої банківської системи з філіями.

Оскільки значна частина безбанківської популяції не має стабільного інтернету або мобільного зв’язку, необхідна підтримка офлайн-транзакцій. Експерти зазначають, що CBDC розробляються з урахуванням можливості підтримки надійних офлайн-функцій. Вивчення технологій короткодіапазонного зв’язку забезпечує стійкі платежі CBDC у віддалених районах з обмеженим зв’язком.

Як цифрова інфраструктура державного сектору, CBDC орієнтовані на громадське благо понад комерційний прибуток. Відмовившись від зайвих накладних витрат застарілих проміжних рівнів, CBDC забезпечують високоефективну структуру витрат.

Замість обтяжливих зборів користувачі отримують мінімальні транзакційні витрати, що забезпечує доступність мережі для безбанківської популяції та її економічну стійкість для суверенного емітента.

Крім того, підбанківська популяція більш схильна довіряти CBDC як цифровій альтернативі готівці, оскільки їх підтримує авторитетна інституція. На відміну від обмежень ліквідності приватних фінансових організацій, CBDC завжди залишатимуться прямим зобов’язанням центрального банку, що робить їх більш безпечними.

Найважливіше, CBDC відкривають портал для фінансово виключеної популяції для участі у формальній економіці. Це відбувається через плавний обмін транзакційних даних між CBDC і ширшою фінансовою індустрією.

CBDC можуть підтримувати конфіденційне обмін даними, дозволяючи користувачам добровільно ділитися історією транзакцій для формування кредитного рейтингу та доступу до заощаджень, кредитів і страхових послуг.

За відсутності формальної кредитної історії кредитори можуть використовувати дані транзакцій CBDC як легітимне джерело для оцінки фінансової поведінки та кредитоспроможності. Постачальники послуг зможуть оцінювати ризик клієнта та перевіряти особу для надання кредитів і інших фінансових продуктів.

До масового впровадження CBDC

Використання CBDC залежить від цифрової грамотності, інфраструктури електропостачання та доступу до обладнання. Дані показують, що країни вже зробили значний прогрес у всіх цих сферах.

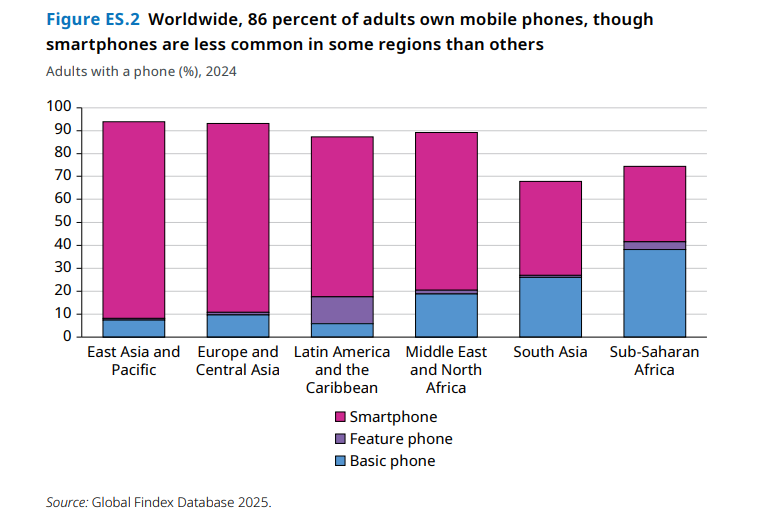

Згідно з глобальною базою даних Findex 2025 року Світового банку, 86% дорослих мають мобільний телефон. Також 79% дорослих мають банківський рахунок, а 61% здійснюють цифрові платежі у країнах з низьким і середнім рівнем доходу.

Джерело: Глобальна база даних Findex, 2025.

У звіті цікаво зазначено, що «незважаючи на високий рівень володіння мобільними телефонами та зростання кількості банківських рахунків, 1,3 мільярда людей досі залишаються без фінансових рахунків». У цієї групи є телефони, особисті ID і SIM-карти, необхідні для цифрового облікового запису.

Однак вони залишаються фінансово виключеними з формальної економіки.

У цій ситуації CBDC залишаються одним із основних продуктів, що можуть запропонувати безпечні, доступні та зручні фінансові послуги споживачам.

Центральні банки і національні уряди повинні застосовувати цілісний підхід і використовувати CBDC для допомоги фінансово недосвідченій демографії інтегруватися у формальну економіку.

Думка від: Сінь Ян, співзасновник і генеральний директор Sign.

Ця стаття висловлює експертну думку автора і може не відображати погляди Cointelegraph.com. Контент пройшов редакційне опрацювання для забезпечення ясності та релевантності. Cointelegraph залишається прихильним до прозорої звітності та високих стандартів журналістики. Рекомендуємо читачам самостійно досліджувати інформацію перед будь-якими діями, пов’язаними з компанією.

- #Криптовалюти

- #Бізнес

- #Впровадження

- #Ринки

- #CBDC

- #Індустрія

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.