Відтоді як 28 лютого 2026 року спалахнула американо-ізраїльсько-іранська війна, Ормузька протока перебуває в стані транспортного хаосу, що триває вже понад чотири з половиною місяці. 7 липня США завдали нової серії атак по Ірану, посилаючись на «загрозу для морського судноплавства в Ормузькій протоці з боку Ірану»; 12 липня Іран оголосив про блокування Ормузької протоки; 13 липня президент Трамп заявив, що США відновлять морську блокаду Ірану; 14 липня американські війська завершили удари по десятках військових цілей поблизу Ормузької протоки та вздовж іранського узбережжя. Станом на ніч 14 липня удари йдуть і далі: триває протистояння сторін у взаємних атаках. Навколо цього найкритичнішого у світі маршруту перевезення енергоносіїв військова конфронтація від епізодичних тертя переходить до тривалого конфлікту.

Наразі на ринку йдеться вже не про прості короткострокові коливання цін на нафту, а про повний ланцюг передачі: ризик для постачання → падіння запасів → розширення премії за ризик → повторне ціноутворення на нафту. У цій статті ми розберемо цю логіку в трьох вимірах: стратегічне значення Ормузької протоки, поточний стан витрачання глобальних стратегічних запасів нафти та реалістичність цін на нафту у 100 доларів.

«Горло» глобальних нафтових перевезень: чому Ормузьку протоку не можна замінити

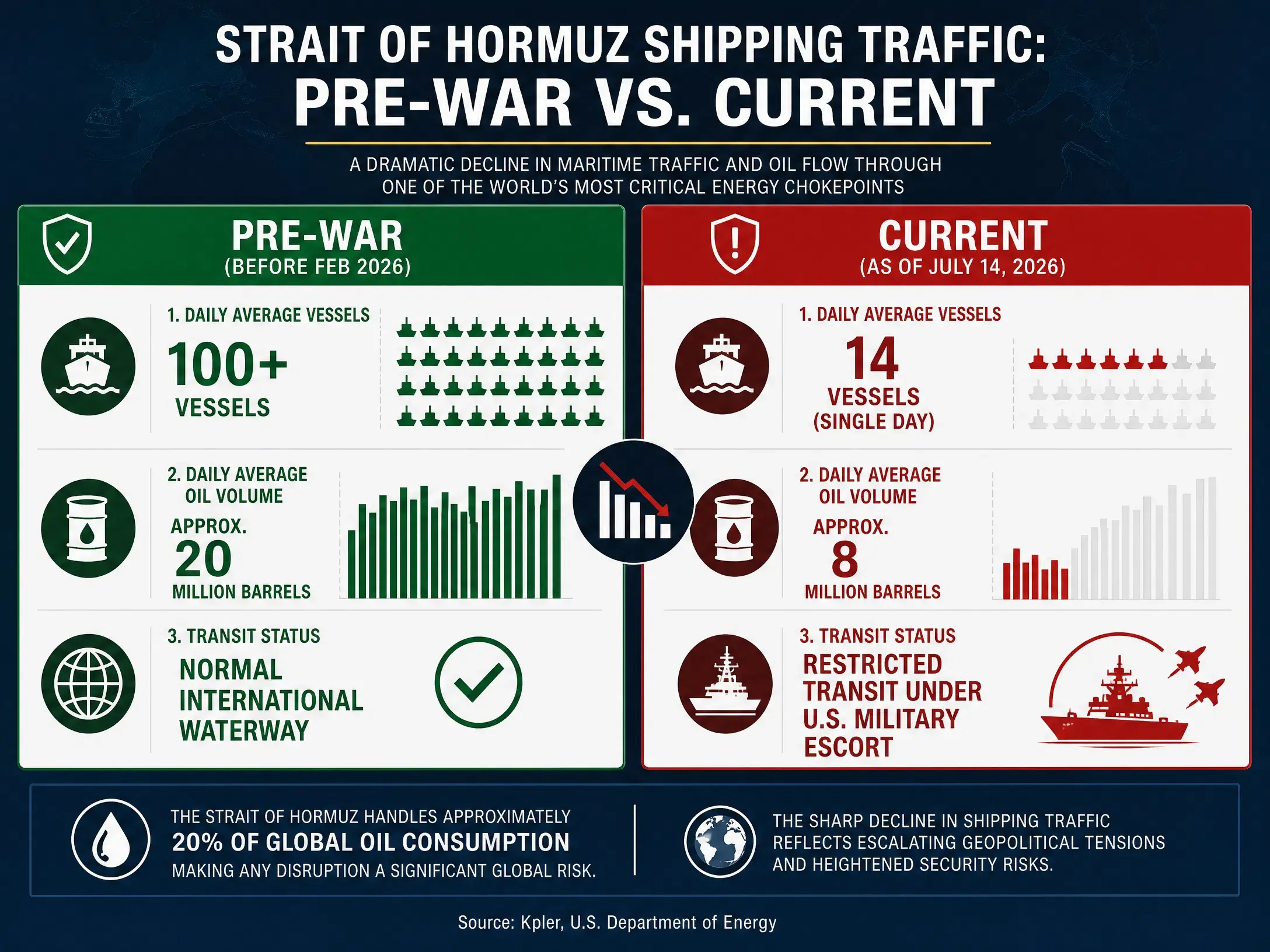

Ормузька протока сполучає Перську затоку з Індійським океаном і є єдиним морським коридором для експорту сирої нафти з країн Перської затоки — Саудівської Аравії, ОАЕ, Кувейту, Катару, Іраку тощо. У звичайному режимі щодня через протоку проходить близько 20 млн барелів нафти та нафтопродуктів, що становить приблизно чверть від загального обсягу морської торгівлі нафтою у світі; близько 80% поставок ідуть до Азії. У ширшому погляді протока забезпечує близько 35% світової торгівлі сирою нафтою та 20% світової пропозиції нафти, при цьому 90% постачань спрямовано на азійський ринок. Окрім того, приблизно п’ята частина світової торгівлі скрапленим природним газом також залежить від цього маршруту.

Значення цих цифр дуже прямолінійне: робочий стан Ормузької протоки безпосередньо визначає, чи зможе кожного дня приблизно п’ята частина світової сировинної нафти своєчасно дістатися до ринків споживання. Навіть якщо Саудівська Аравія та ОАЕ мають нафтопроводи, які дозволяють обійти протоку, сумарна практична потужність відведення обмежена лише 3,5–5,5 млн барелів на добу — і не може замінити протоковий щоденний обсяг у 20 млн барелів у звичайному режимі. Обхідні маршрути покривають лише невелику частину нормальних обсягів протоки, а самі обхідні шляхи також несуть геополітичні ризики у напрямку Червоного моря.

Після блокування Ормузької протоки Іраном наприкінці лютого 2026 року обсяг експорту нафти з Близького Сходу різко впав — приблизно з 15 млн барелів/день до рівня до конфлікту. Хоча згодом було кілька тимчасових припинень вогню та часткове відновлення проходу, дані судноплавства так і не повернулися до нормального стану. У червні кількість суден, що проходили протокою в середньому за день, становила лише близько 60% від звичного масштабу. У дослідницькому огляді зазначено, що нинішній різкий приріст кількості суден фактично майже повністю складається з танкерів, які раніше затрималися в Перській затоці після блокування й тепер очікують на експорт; це схоже на разове вивільнення накопичених потужностей. При цьому кількість танкерів, які прибувають у Перську затоку порожніми, щоб далі завантажувати нафту в різних портах, лишається на історично низькому рівні. 9 липня обсяг пропуску суден через Ормузьку протоку знизився до 25 суден — нижче за середні показники останніх днів 30–50 суден на добу.

Це означає, що навіть у проміжках між епізодами загострення Ормузька протока ще дуже далека від відновлення своїх функцій постачання до рівня до війни. А повторне підвищення військової напруги між США та Іраном, яке розпочалося з липня, остаточно руйнує будь-які очікування щодо «повернення до нормальності».

Зміни обсягу проходу через Ормузьку протоку (порівняльна таблиця)

«Амортизаційний шар» стратегічних запасів нафти тане

На тлі ускладненого проходу через Ормузьку протоку глобальний ринок нафти втрачає свою останню лінію оборони для поглинання шоків — стратегічні нафтові резерви — і робить це з вражаючою швидкістю.

11 березня 2026 року 32 країни — члени МЕА одностайно погодилися розмістити на глобальному ринку 400 млн барелів екстрених нафтових резервів. Це найбільша за масштабом колективна інтервенція за всю історію створення МЕА — з моменту її заснування. При цьому США взяли на себе частку в 172 млн барелів.

Однак навіть таке безпрецедентне вивільнення резервів не змогло змінити базову картину дефіциту попиту й пропозиції. За найновішими даними американського Міністерства енергетики, протягом тижня станом на 3 липня стратегічні нафтові резерви США скоротилися на 6,2 млн барелів. Загальний обсяг запасів знизився до 319,5 млн барелів — це найнижчий рівень з квітня 1983 року. Інші дані вказують, що SPR знизився до 316,5 млн барелів. Станом на 3 липня загальні запаси нафти в США (включно з комерційними запасами та стратегічними резервами) впали до 730,8 млн барелів — найнижчий рівень з 1984 року.

Якщо дивитися на більш тривалий період, то за умов тривалого використання резервів двома адміністраціями для стримування цін на нафту стратегічні нафтові резерви США вже загалом скоротилися на 352 млн барелів. Із плану МЕА на 400 млн барелів: 271,7 млн барелів — резерви урядів країн-членів, 116,6 млн барелів — резерви галузі. До середини липня США вже використали близько 98,9 млн барелів.

Безперервне падіння стратегічних запасів означає, що ринковий простір для маневру у відповідь на раптові перебої з постачанням звужується. Раніше, коли ціни на нафту зростали через геополітичні події, США та країни — члени МЕА могли згладжувати ціну в короткостроковому періоді, вивільняючи резерви. Але коли самі резерви вже на рівні найнижчих значень за десятиліття, ефективність цього інструмента різко падає. Логіка ціноутворення ринку змінюється принципово: резерви більше не є «стабілізатором, який можна задіяти будь-коли», а «рідкісним активом, який швидко зникає і складно швидко поповнити».

МЕА раніше вже попереджало, що навіть якщо буде виконано тимчасову угоду між США та Іраном, головний морський шлях треба буде розміновувати від водних мін, а також доведеться заново з’єднати ланцюги постачання: накопичені судна, роботу портів із навантаженням/розвантаженням, закупівлі нафтопереробними заводами та організацію поставок. А нинішня ескалація взаємних атак між США та Іраном вже ставить під сумнів фундаментальну придатність тимчасової угоди.

Структурне посилення ризику для постачання: від дефіциту до премії за ризик

Ключ до розуміння динаміки поточних цін на нафту — розмежувати «зростання через попит» і «зростання через ризики постачання». Головний драйвер цієї хвилі цінових коливань — не розширення попиту внаслідок зростання світової економіки, а ризик переривання постачання, який виник через ускладнений прохід через Ормузьку протоку.

З точки зору базових показників попиту й пропозиції EIA прогнозує, що у 2026 році глобальний дефіцит між попитом і пропозицією нафти становитиме близько 3,87 млн барелів/день. CICC очікує, що протягом року глобальна пропозиція нафти скоротиться в річному вимірі приблизно на 4,3%, тоді як попит — на 1,0%; відповідний дефіцит — приблизно 2,04 млн барелів/день. Інші оцінки показують: у червні глобальна пропозиція нафти зросла на 4,1 млн барелів/день завдяки поновленню роботи протоки, але відносно рівня до війни дефіцит усе одно становив 9,4 млн барелів/день. Раніше МЕА прогнозувало, що у 2026 році глобальний ринок нафти матиме дефіцит 1,78 млн барелів/день.

Ці дані вказують на один висновок: навіть без подальшого погіршення ситуації з Ормузькою протокою, у 2026 році світовий ринок нафти вже перебуває у стані дефіциту пропозиції. А факт, що протока не працює повноцінно, штовхає цей дефіцит до ще більш серйозного дисбалансу.

Ще одна структурна риса дефіциту пропозиції — регіональний дисбаланс. Обмежений обсяг відвантажень сирої нафти з Перської затоки наближається до 10 млн барелів/день. Частка імпорту з Перської затоки для Китаю — близько 53%, для Південної Кореї — 64%, для Японії — 75%. Це означає, що дефіцит концентрується переважно на азійських ринках, тоді як резерви, вивільнені МЕА, надходитимуть з Європи та США. Відстань морських маршрутів від Атлантики до Далекого Сходу — близько 14 000–15 000 морських миль, тобто у 2,5 рази більше за маршрут із Близького Сходу до Далекого Сходу. Збільшення довжини перевезень підвищує витрати на логістику і подовжує часовий цикл відновлення постачання.

Структурний характер ризиків постачання також відображається в абсолютному рівні запасів. За оцінками, якщо блокування протоки триватиме й підтримуватиметься темп вивільнення запасів, як у квітні, то глобальні запаси сирої нафти можуть торкнутися операційної «лінії тиску» (близько 7,6 млрд барелів) у червні, а «операційного дна» (близько 6,8 млрд барелів) — у листопаді. Хоча реальний темп скорочення запасів може сповільнитися через руйнування попиту, ринок поступово цінив ризик наближення до операційного дна.

Чи реалістична ціна 100 доларів: ключові змінні та очікування інституцій

Повернімося до головного питання: після того, як глобальний ринок нафти вже пережив різкі коливання — від рівня нижче 70 доларів до короткого прориву понад 114 доларів — чи є ціна 100 доларів за барель у поточних умовах обґрунтованим прогнозом, чи це надмірна паніка?

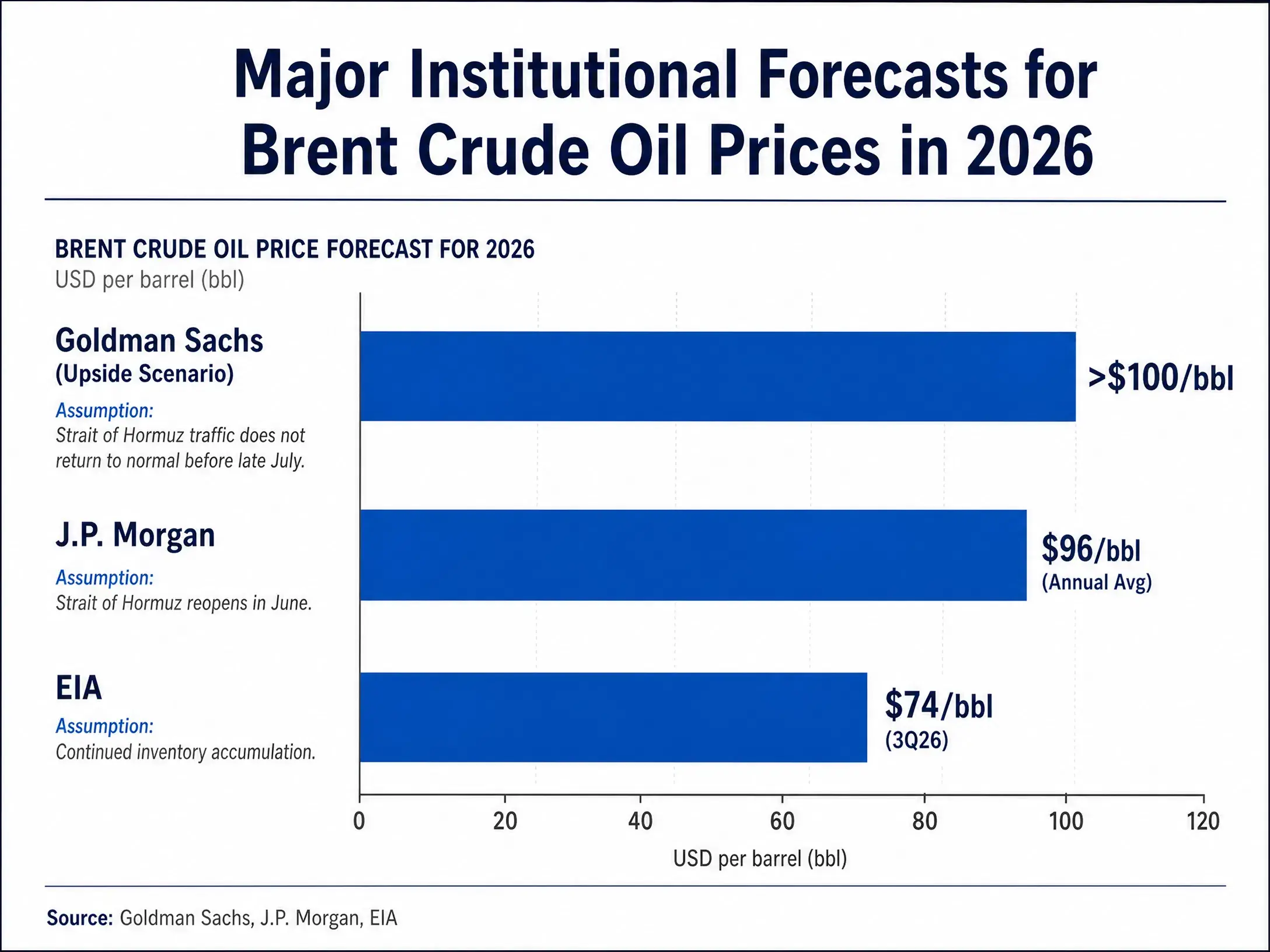

З точки зору інституційних прогнозів, між провідними інвестбанками є суттєві розбіжності, але також проглядається певний «коридор» консенсусу. У березневому аналізі Goldman Sachs зазначив, що незалежно від короткострокового горизонту чи до 2027 року, ризики для цін на нафту зміщені вгору: тривають численні великі історичні шоки пропозиції, що підкреслює ризик того, що ціни можуть довго триматися вище 100 доларів за барель. Базовий сценарій Goldman Sachs припускає, що якщо в квітні потік поступово відновиться, Brent у четвертому кварталі 2026 року повернеться до рівня «70 з лишком» долара за барель. У разі бичачого сценарію Goldman Sachs очікує, що ціни зростуть приблизно до 100 доларів за барель.

JPMorgan дивиться більш «яструбито». Керівник глобальних досліджень сировинних товарів заявив, що навіть якщо Ормузьку протоку знову відкриють у червні, ціни, як очікується, залишатимуться вище 100 доларів за барель до кінця 2026 року. JPMorgan прогнозує, що в другому кварталі ціни на нафту збережуться на рівнях вище 100 доларів. Також є оцінки: якщо до кінця 2026 року Brent досягне 90 доларів/барель, темпи зростання глобальної економіки сповільняться; якщо ж ціна підійметься до 150 доларів/барель і вище, це напряму призведе до глобальної рецесії.

Базовий прогноз МВФ припускає, що середня ціна Brent у 2026 році становитиме 82 долари, але в несприятливому сценарії — за умови, що конфлікт триватиме — ціни сягнуть 100 доларів, а зростання у світі сповільниться. У липневому найновішому прогнозі EIA, навпаки, більш обережний: очікується, що середня ціна Brent у третьому кварталі 2026 року становитиме 74 долари/барель.

Порівняння прогнозів ключових інституцій щодо цін на нафту у 2026 році

У підсумку: ціна 100 доларів/барель не є недосяжною, але її реалізація потребує виконання конкретних передумов. Серед них: продовження ускладненого проходу через Ормузьку протоку або її повторне повне блокування; подальше виснаження глобальних стратегічних нафтових резервів до відчутно низьких рівнів; неможливість ефективно компенсувати дефіцит за рахунок збільшення видобутку OPEC+ та іншими країнами-експортерами; і відсутність на стороні попиту великого скорочення, здатного компенсувати шок пропозиції.

Три ключові змінні визначають траєкторію цін на нафту

Поточні змінні, які визначають, чи зможе ціна прорватися вище 100 доларів і утриматися на високих рівнях, можна звести до трьох взаємопов’язаних ключових факторів.

По-перше, чи посилить Іран подальші кроки щодо блокування протоки. 12 липня Іран уже оголосив про блокування Ормузької протоки, тоді як американські військові наполягають, що протока має залишатися відкритою. Змагання сторін за контроль над управлінням протокою переходить від словесних маневрів до фактичного військового протистояння. Парламент Ірану підготував законопроєкт про нові правила контролю протоки, тоді як США відновили морську блокаду Ірану. Якщо Іран застосує більш агресивні методи блокування — наприклад, виставлення мін на фарватері, системне перехоплення й затримання танкерів, що проходять — тоді пропуск через протоку може перейти від режиму «обмеженого проходу» безпосередньо до «переривання». За такого розвитку щоденне транспортування 20 млн барелів нафти зіткнеться зі справжньою зупинкою, а ціни можуть прорвати 100 доларів у надкороткий проміжок часу.

По-друге, чи розширить США масштаби та інтенсивність військових дій. 14 липня американські війська завершили удари по десятках військових цілей поблизу Ормузької протоки: понад 20 кораблів ВМС США та сотні військових літаків виконують завдання в регіоні Близького Сходу. Якщо США переведуть військові дії з режиму «ударів по військових цілях» на «повне блокування експорту іранської нафти» або навіть на «удари по енергетичній інфраструктурі на території Ірану», характер конфлікту зміниться докорінно. Це не лише безпосередньо підвищить премію за ризик, а й може спровокувати Іран на репресивні удари по об’єктах інших нафтових експортерів у Перській затоці, створюючи множинні шоки для боку постачання.

По-третє, швидкість виснаження та здатність поповнювати глобальні стратегічні нафтові резерви. Поточний рівень SPR США — найнижчий з 1983 року. Якщо конфлікт триватиме, додаткове виснаження резервів стане неминучим. Коли резерви опиняться поруч із операційним «дном», ринку доведеться зіткнутися з реальністю: створені десятиліттями механізми енергетичної безпеки для амортизації, можливо, будуть повністю вичерпані в цій кризі. Необоротне падіння резервів означає, що будь-який новий шок постачання напряму перетвориться на ціни: посередині вже не буде достатньо простору для буферизації.

Від короткострокових коливань до структурного переоцінювання ціни

Вплив поточної кризи в Ормузькій протоці на глобальний ринок нафти рухається від «короткострокових коливань» до «структурного переоцінювання».

З точки зору механіки ринкового ціноутворення раніше ціна швидко знижувалася на тлі прогресу в переговорах і так само швидко відскакувала на тлі ескалації конфлікту — це свідчить, що ключовим для ринку є не одноразова кількість суден, які проходять, а стійкість сценарію припинення вогню та ймовірність повторного відбиття ризиків. Нині «прохід» по суті є умовним: він сильно залежить від тимчасових домовленостей про припинення вогню, безпека навігації тримається на двосторонніх каналах комунікації, а комерційна робота — на додатковому страхуванні як підстрахуванні. Коли ці додаткові обмеження руйнуються внаслідок військового конфлікту, ринкове ціноутворення ризиків буде перезапущено з нуля.

У більш тривалому циклі ризик проходу через Ормузьку протоку перетворюється з «разової події» на «сталу премію». Суперництво США та Ірану за контроль над протокою вже вийшло за межі чистого військового протистояння й перетворилося на конкуренцію на рівні законодавства та правил. США оголосили, що їх називатимуть «守护者 Ормузької протоки», тоді як Іран запропонував законопроєкт «Strategic Action Plan for the Strait of Hormuz and the Persian Gulf Security and Sustainability Process». Таке суперництво інституційного рівня означає, що навіть якщо цей епізод військового протистояння тимчасово вщухне, правила проходу та структура витрат можуть змінитися назавжди.

Для глобального ринку нафти це означає: премія за геополітичний ризик не зникне повністю разом із тимчасовим послабленням конфлікту. Ринок буде змушений цінисти «протоку з вищим ризиком і вищими витратами». У таких умовах діапазон 80–100 доларів може стати новим нормальним коридором коливань, а будь-яка нова ескалація конфлікту штовхатиме ціну до прориву понад 100 доларів — аж до ще вищих рівнів.

FAQ

Q1:Наскільки важлива Ормузька протока для глобального ринку сирої нафти?

Ормузька протока — найкритичніший у світі маршрут перевезення енергоносіїв. У звичайному режимі через неї проходить близько 20 млн барелів нафти на добу, що становить чверть від загального обсягу морської торгівлі нафтою у світі та п’яту частину глобального постачання сирої нафти. Експорт нафти основними країнами-виробниками — Саудівською Аравією, ОАЕ, Кувейтом, Катаром тощо — майже повністю залежить від протоки, і стан її проходження напряму визначає, чи зможе кожного дня п’ята частина сирої нафти безперешкодно дістатися до ринків споживання.

Q2:Чому стратегічні нафтові резерви США впали до історично низького рівня?

Станом на 3 липня 2026 року SPR США знизилися до 319,5 млн барелів — найнижчий рівень з квітня 1983 року. Основна причина — план адміністрації США щодо реагування на дефіцит постачання, спричинений війною з Іраном: уряд випустив 172 млн барелів нафти, і станом на зараз вже використано приблизно 98,9 млн барелів. За умов, коли дві адміністрації послідовно використовували резерви для стримування цін на нафту, SPR загалом скоротилися на 352 млн барелів.

Q3:Ціни на нафту справді зростуть до 100 доларів?

100 доларів не є недосяжним, але для цього потрібні конкретні умови: продовження ускладненого проходу або повне блокування Ормузької протоки, подальше виснаження стратегічних нафтових резервів і неможливість компенсації дефіциту збільшенням видобутку OPEC+ і інших країн-експортерів; а також відсутність значного скорочення попиту, здатного компенсувати шок пропозиції. Goldman Sachs вважає, що ціни можуть довго триматися вище 100 доларів, JPMorgan прогнозує, що до кінця 2026 року ціни залишатимуться понад цю позначку, а EIA — більш обережно — очікує середню ціну Brent у третьому кварталі 2026 року близько 74 доларів.

Q4:Поточне зростання цін на нафту зумовлене попитом чи ризиками постачання?

Головний драйвер зростання цін — ризик перебоїв у постачанні, а не зростання попиту. За прогнозами EIA, у 2026 році глобальний дефіцит між попитом і пропозицією становитиме близько 3,87 млн барелів/день. Блокування протоки спричинило різке зниження експорту з Близького Сходу — приблизно з 15 млн барелів/день до рівня до конфлікту. Ринок ціноутворює премію за ризик «можливого переривання постачання», а не реальне зростання попиту через економічне зростання.

Q5:Чи зможе збільшення видобутку OPEC+ стримати зростання цін?

OPEC+ погодився підвищити квоти на 188 тис. барелів/день у серпні, але це дуже малий приріст порівняно з потенційним перериванням через Ормузьку протоку (близько 20 млн барелів/день). Навіть додаткові 1,15 млн барелів/день у США та Бразилії у 2026 році не зможуть повністю компенсувати можливий дефіцит, спричинений блокуванням протоки.